長光衛星IPO闖關兩年失敗!衛星通信市場需求變動,上市企業業績兩極分化

長光衛星IPO闖關兩年失敗!衛星通信市場需求變動,上市企業業績兩極分化

電子發燒友網報道(文/莫婷婷)12月4日,長光衛星技術股份有限公司(簡稱:長光衛星)科創板IPO終止。作為國內第一家集衛星研發制造、運營管理和遙感信息服務于一體的全產業鏈商業遙感衛星公司,長光衛星的發展映射出國內衛星產業的發展,公司的上市進程也被格外關注。

自2022年12宣布IPO受理至今,近兩年時間的征程,長光衛星IPO終止的原因是什么,國內衛星通信市場發展情況如何,今年上半年已經在該領域上市的企業業績又有什么表現呢?

IPO終止背后:公司被制裁,尚未盈利

對于此次上市終止,長光衛星在接受業內媒體采訪時表示,受股權凍結及MG(美國)的SDN(特別指定國民清單)等因素影響,結合公司的經營情況和未來融資計劃,調整了上市計劃。未來將在合適的時機下再次申報上市。

資料顯示,2023年12月12日,美國以“向俄羅斯提供遙感衛星使用權”為由,將長光衛星等企業列入制裁名單。2024年6月,歐盟以向俄羅斯銷售了可用于“增強俄羅斯國防和安全部門的產品和技術”為由,對俄羅斯進行第14輪制裁,將61家企業列入制裁名單,其中包含長光衛星等19家中企。

除國際環境的影響外,長光衛星自身發展也存在一定的挑戰。

長光衛星主營業務為衛星遙感信息服務、衛星制造及相關服務兩大業務。從業績來看,招股書顯示,2019至2022年上半年,長光衛星分別實現營業收入8456.01萬元、1.04億元、3.12億元、3.5億元,持續增長。同期扣非歸母凈利潤分別為-4.01億元、-4.19億元、-2.51億元、-2.16億元,始終虧損,但虧損逐步收窄。

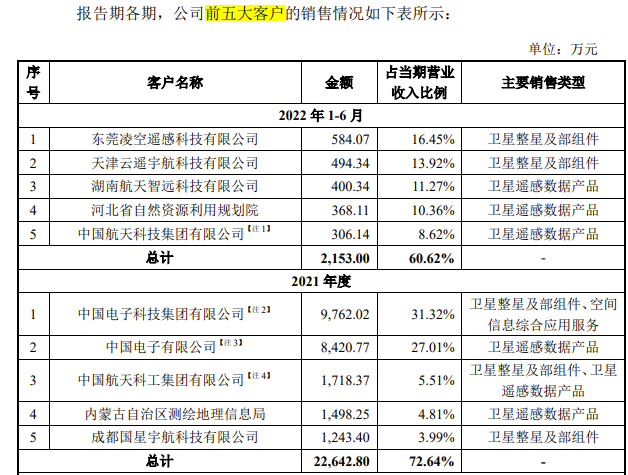

長光衛星還存在單一客戶占比較大的風險。2019年度、2020 年度、2021 年度以及 2022 年 1-6 月,公司前五大客戶(同一控制下合并口徑)銷售金額占當期營業收入的比例分別為 82.77%、60.13%、72.64%及 60.62%。

從招股書看到,長光衛星的前五大客戶并不固定,2022年上半年主要是凌空遙感、云遙宇航、航天智遠等,主要銷售的是衛星整星及部組件、衛星遙感數據產品。

圖:長光衛星的前五大客戶情況

但長光衛星的實力確實也不容小覷,長光衛星擁有全球最大的亞米級商業遙感衛星星座,逐漸成為全球重要航天遙感信息源。截至2022年,公司“吉林一號”衛星星座擁有 72 顆在軌遙感衛星,涵蓋視頻、高分、寬幅、紅外、多光譜等多種光學遙感衛星,是目前全球最大的亞米級商業遙感衛星星座。

不過長光衛星在2022年12月的招股書中提到,現階段我國衛星發射資源不夠充裕,使得公司“吉林一號”衛星星座的組網進度存在滯后可能性的風險。同時,在還未盈利的情況下,長光衛星還需要投入大量資金進行衛星研制 技術及遙感信息服務相關技術的迭代更新和升級。報告期內,公司研發費用金額 分別為 11,560.21 萬元、12,092.61 萬元及 13,595.17 萬元,研發投入金額較大。

上交所要求長光衛星結合以往技術應用案例、以往訂單及行業發展趨勢等,說明主營業務的持續性,發行人的業務模式是否具備商業化基礎。

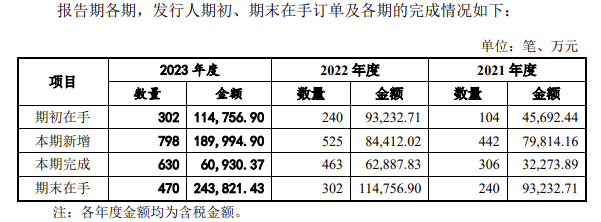

關于在手訂單情況,截至 2023 年末,長光衛星在手訂單金額為 24.38 億元,在手訂單較為充足。其中2023年長光衛星新增798筆在手訂單,涉及金額18.9億元。可見該行業依舊具有發展前景。

長光衛星計劃在2023年底前實現138顆衛星在軌、全球任意點10分鐘的重訪能力;并在2025年底前實現300顆衛星在軌、全球天覆蓋的能力。

長光衛星向上交所表示,隨著在軌衛星數量的逐步增加,長光衛星遙感信息服務能力逐漸增強,收入快速增長,2021 年度到 2023 年度,公司衛星遙感信息服務收入分別為 18,175.25 萬元、28,801.22 萬元及 48,227.01 萬元,復合增長率為 62.89%。

市場需求變動,衛星通信企業上半年業績分化

華經產業研究院的數據顯示,2022 年,國內衛星互聯網市場規模達到 314 億元,預計到 2025年有望達到 447 億元。從產業鏈來看,衛星互聯網分為衛星制造(整機、分系統/零部件)、衛星發射(火箭配套及研制、火箭總裝)、地面設備、衛星應用(遙感、導航、通信),產業鏈上的企業都將受益于廣闊的市場。

隨著衛星通信行業的快速發展,資本市場對該行業的興趣日益濃厚,為企業提供了更多的融資渠道和上市機會。盡管長光衛星宣布IPO終止,但不難看到,國內衛星通信企業在近幾年都有產業鏈企業上市。

雷科防務于2010年5月上市,主營有源相控雷達產品,應用于制導雷達及低空探測雷達業務等。天奧電子于2018年上市,主營原子鐘、晶體振蕩器、頻率組件及設備等產品。2023年3月,專注于高精度衛星導航技術的司南導航IPO過會,同年8月正式上市。今年8月,國科天成在深交所舉行上市儀式,主營衛星導航接收機系統相關產品。

除了上述企業,還有天銀機電、航天智裝、航宇微、臻鐳科技、鋮昌科技、中國衛星等,覆蓋控制系統-敏感器、控制電路、相控陣雷達載荷、導航載荷、衛星總裝等關鍵環節。其中,鋮昌科技、臻鐳科技主要從事相控陣 T/R 芯片,亞光科技產品品類豐富,包括有二極管、濾波器、變壓器等均可用于北斗衛星領域。

從已經上市的企業來看,衛星通信市場的需求情況。從各家公司公開的業績來看,衛星通信領域的企業卻在今年上半年出現業績分化。

雷科防務今年上半年實現營收4.94億元,同比下滑16.9%;歸母凈利潤-0.66億元,去年同期為1.35億元。對于業績的變化,雷科防務表示是受下游需求變化、交付計劃調整延遲等影響。分業務來看,雷科防務的衛星應用業務實現營收0.9億元,同比下滑20.74%,毛利率同比減少至31.45%。公司的雷達系統、智能控制、安全存儲、智能網聯等四大業務均出現了營收下滑。

電子發燒友網關注到,雷科防務所在的相控陣雷達領域當前正在加速國產化,國內企業及其產品正在不斷冒頭,通過技術革新,在保證產品性能的情況下,相控陣雷達產品的售價不斷下探,資料顯示已有產品推出售價僅為45元的農用相控陣雷達。國內相控陣雷達市場的競爭也越來越激烈。

司南導航專注于高精度衛星導航技術,2024年上半年公司實現營收1.20億元,同比增長2.98%;歸母凈利潤有所下滑,僅為230.17萬元,同比下降69.38%。不過,司南導航表示凈利潤下降的主要原因是報告期內公司為加強市場推廣力度,營銷人員增加導致費用增加。

華力創通2024年半年度實現營收3.67億元,同比增長66.18%。扣非凈利潤368.60萬元,扭虧為盈。公司的主營業務為衛星應用和雷達仿真測試。衛星應用業務是營收的主要原因,該營收達到2.40億元,同比增長172.78%。不過該業務的毛利率呈現下降趨勢,2020年上半年為61.57%,今年上半年降至40.57%。

從上述多家企業上半年業績的情況來看,市場需求波動,以及各家企業在技術創新、在領域的布局和進展不同,都是產業鏈企業出現業績分化的原因。

筆者認為隨著全球通信需求的不斷增加,特別是在偏遠地區、海洋和航空等特殊領域的需求的增長,都將推動衛星通信行業的市場規模擴大。與此同時,隨著5G、6G技術的突破,以及云平臺、大數據、物聯網等新技術的應用,將衛星通信服務更加精細化、個性化,由此帶來新的增長點,特別是智能手機衛星通信功能的普及。

-

衛星通信

+關注

關注

12文章

718瀏覽量

38745

發布評論請先 登錄

相關推薦

手機直連衛星市場崛起!華為首發三網衛星通信手機,四大芯片廠商跟進

15億美元!蘋果重金投資衛星通信商Globalstar,擴充其衛星覆蓋網絡

衛星通信的發展趨勢和挑戰

衛星通信使用到的頻段有哪些

千尋位置發布衛星通信終端“北斗信使”

【協“星”而上,直奔天命】從衛星通信技術到測試方案全景解析

【9月3日|線上講堂】從衛星通信技術到測試方案全景解析

衛星通信普及前 我們用什么在弱網環境下進行穩定通信?

直連衛星通信業務加速落地,衛星物聯網早已在B端“通天”

“衛星+蜂窩”雙劍合璧!移遠通信推出多模衛星通信模組BG95-S5

低軌衛星通信系統的基本工作原理

一文看懂衛星通信的關鍵技術

工商網監

工商網監

評論