一文解析全球先進封裝市場現狀與趨勢

一文解析全球先進封裝市場現狀與趨勢

在半導體行業的演進歷程中,先進封裝技術已成為推動技術創新和市場增長的關鍵驅動力。隨著傳統晶體管縮放技術逐漸接近物理極限,業界正轉向先進封裝,以實現更高的性能、更低的功耗和更緊湊的系統設計。《Status of the Advanced Packaging 2023》報告提供了對這一變革性領域的深入分析,涵蓋了市場動態、技術趨勢、供應鏈挑戰以及地緣政治因素對全球半導體產業的影響。本報告旨在為半導體行業的企業高管、政策制定者、投資者以及技術分析師提供詳盡的洞察,幫助他們理解當前的市場狀況,預測未來的發展趨勢,并在日益激烈的全球競爭中制定出明智的戰略決策。隨著我們進入一個由高速計算、人工智能和物聯網驅動的新紀元,先進封裝技術不僅是半導體行業創新的催化劑,更是整個電子系統設計和制造領域進步的基石。

一、全球先進封裝市場現狀與趨勢分析

1,先進封裝行業概述

1.1 行業發展歷程

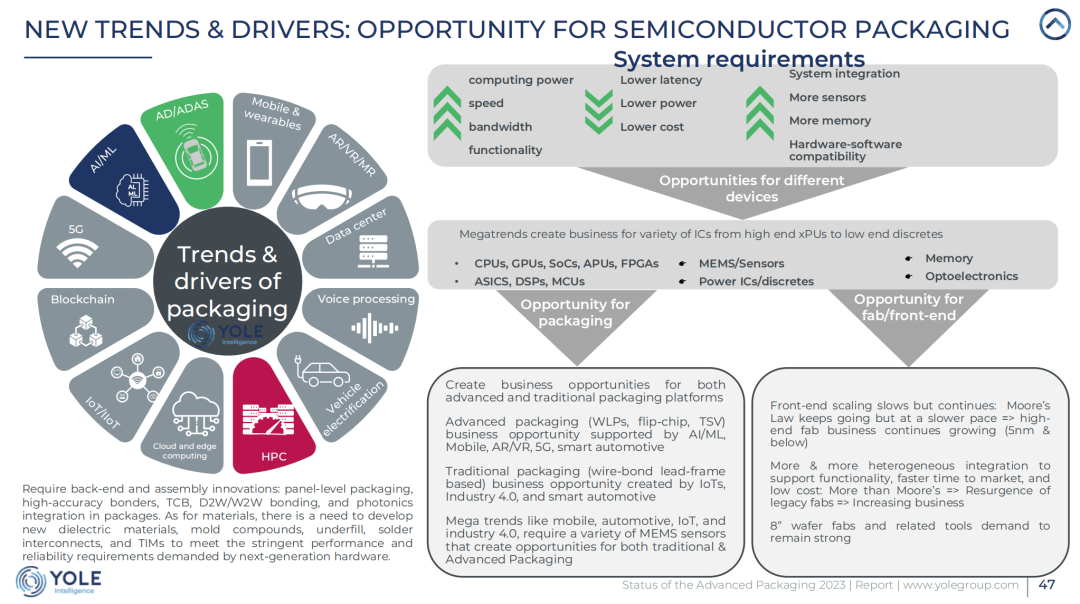

先進封裝行業自2018年以來經歷了顯著的發展,隨著技術的不斷進步和市場需求的增長,行業已經達到了一個新的高度。在這個過程中,行業見證了從傳統封裝技術向更高級封裝技術的轉變,其中包括了2.5D、3D、SiP(系統級封裝)和Hybrid Bonding(混合鍵合)等創新技術的發展。

1.2 市場規模與增長預測

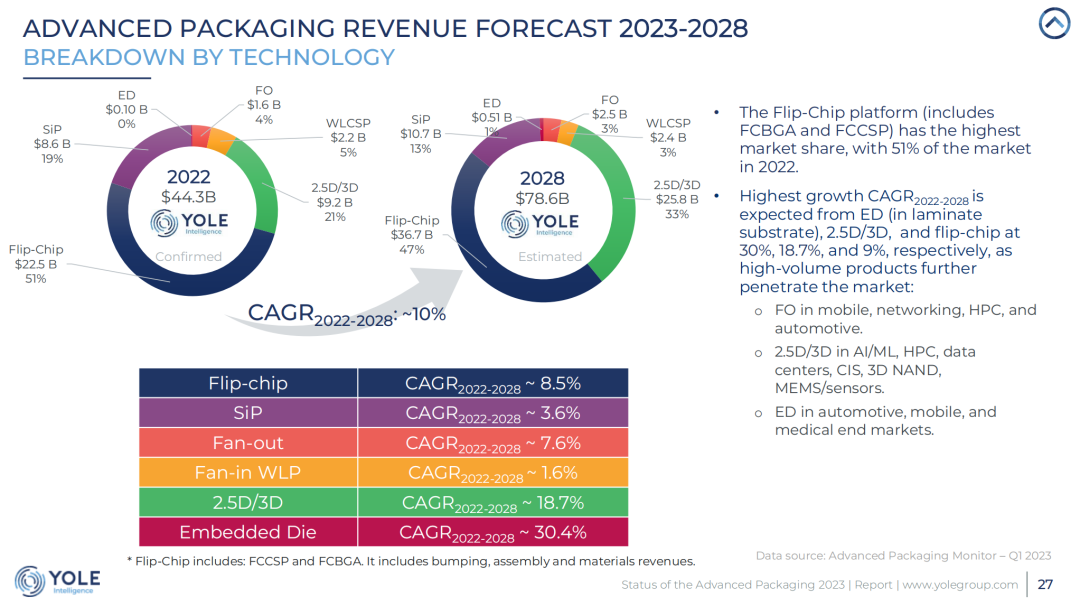

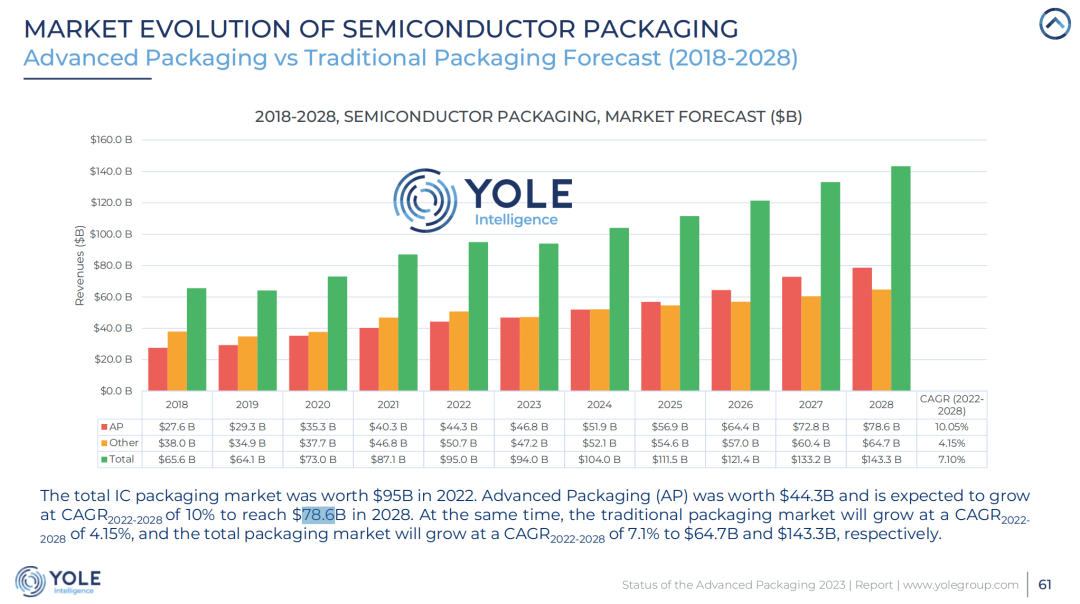

2022年,先進封裝市場的價值達到了443億美元,預計到2028年將超過786億美元,展現出2022至2028年間年復合增長率(CAGR)為10%。這一增長預測反映了市場對高性能封裝解決方案的持續需求,以及新興技術如芯片互連和異構集成的推動作用。

2,技術趨勢與創新

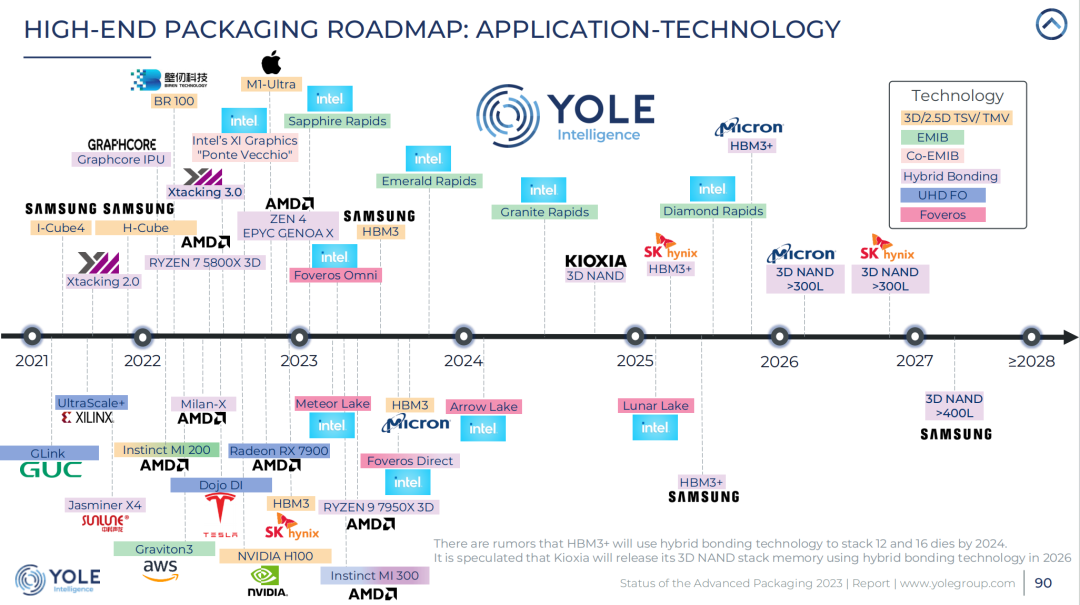

TSMC、三星和英特爾等大公司在先進封裝技術方面處于領先地位。TSMC作為高端先進封裝市場的領導者,自2012年開始CoWoS生產以來,不斷推出新的產品,如3D SoIC、InFO_SoW和其他高密度扇出變體。英特爾和三星也在積極投資于先進封裝技術,推動了EMIB、Foveros和Co-EMIB等技術的發展。

2.2 芯片互連技術(如Hybrid Bonding)

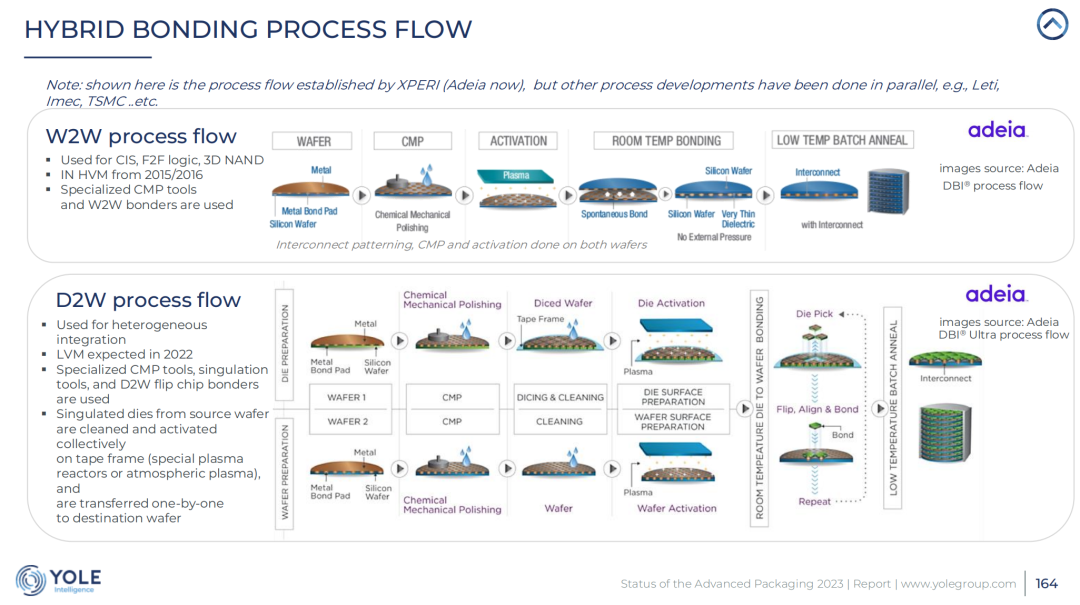

芯片互連技術是先進封裝的一個重要趨勢,特別是Hybrid Bonding技術,它允許金屬-金屬和氧化物-氧化物面對面堆疊,實現小于10微米的凸起間距。這種技術已經在CIS和3D NAND堆疊中得到應用,并且多家公司正在研究用于3D SoC的wafer-to-wafer或die-to-wafer混合鍵合技術。

3,市場驅動因素

3.1 移動與消費電子

移動與消費電子領域是先進封裝市場的最大部分,占據了2022年總營收的70%以上。隨著5G技術的發展和對更高性能系統性能的需求,這一市場將繼續推動先進封裝技術的需求。

3.2 汽車與交通

汽車和交通領域預計將成為增長最快的市場之一,預計到2028年將實現17%的年復合增長率。隨著車輛電氣化和對更先進封裝解決方案的需求增加,這一領域的市場份額預計將增加。

3.3 電信與基礎設施

電信和基礎設施領域也是先進封裝市場的一個重要部分,預計到2028年將占市場的27%。這一增長是由5G部署和HPC/AI應用的蓬勃發展所驅動的,這些應用對系統和封裝層面的要求越來越高。

4,供應鏈分析

4.1 主要供應商與市場份額

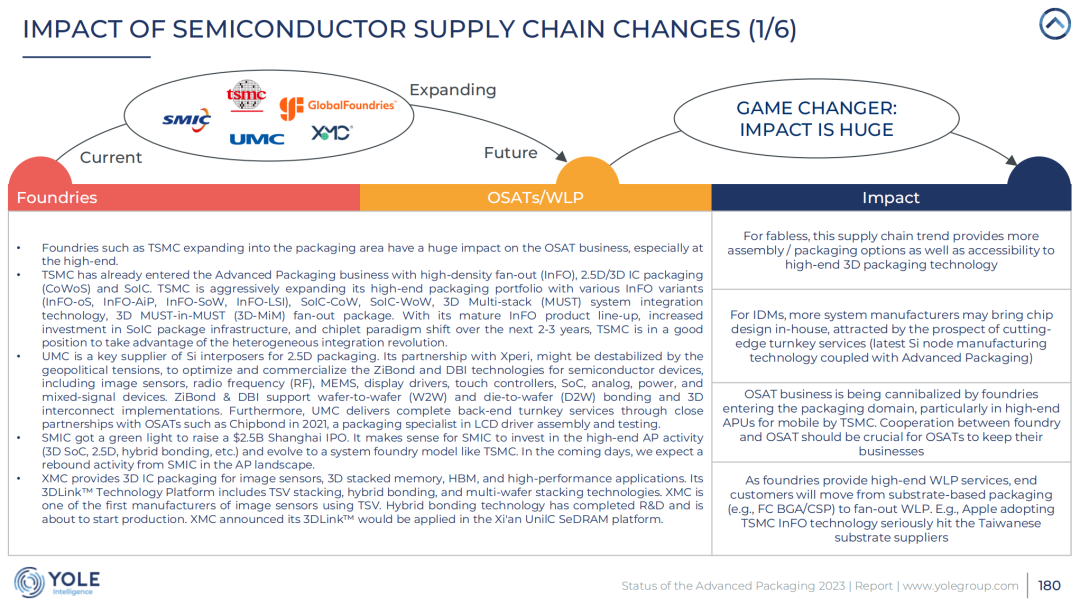

包括三個IDM(英特爾、三星、索尼)、一個代工廠(TSMC)和全球前三大外包半導體封裝測試(OSAT)供應商(ASE、Amkor、JCET)在內的七大玩家,處理了超過80%的先進封裝晶圓。OSAT在2022年占據了AP晶圓的65.1%市場份額。

4.2 地緣政治對供應鏈的影響

隨著美國和中國之間技術主導權的競爭導致行業供應鏈中斷,半導體公司難以獲得足夠的芯片和設備供應商,這可能限制了行業的增長。同時,政府支持計劃和稅收抵免等政策也在影響著供應鏈的布局和發展。

二、先進封裝技術深度解析

1,封裝技術分類與比較

1.1 傳統封裝與先進封裝

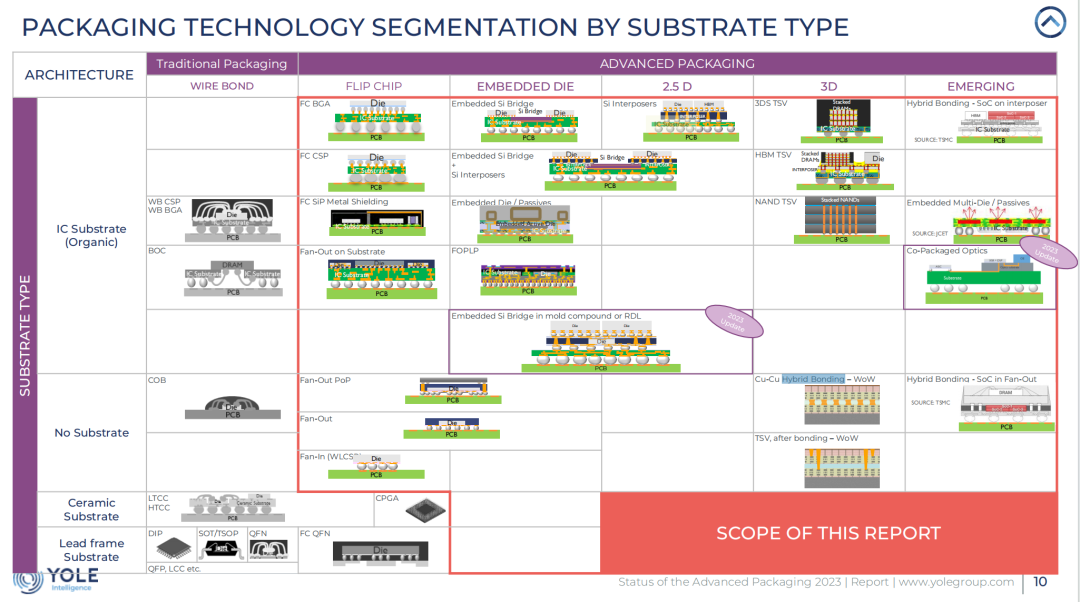

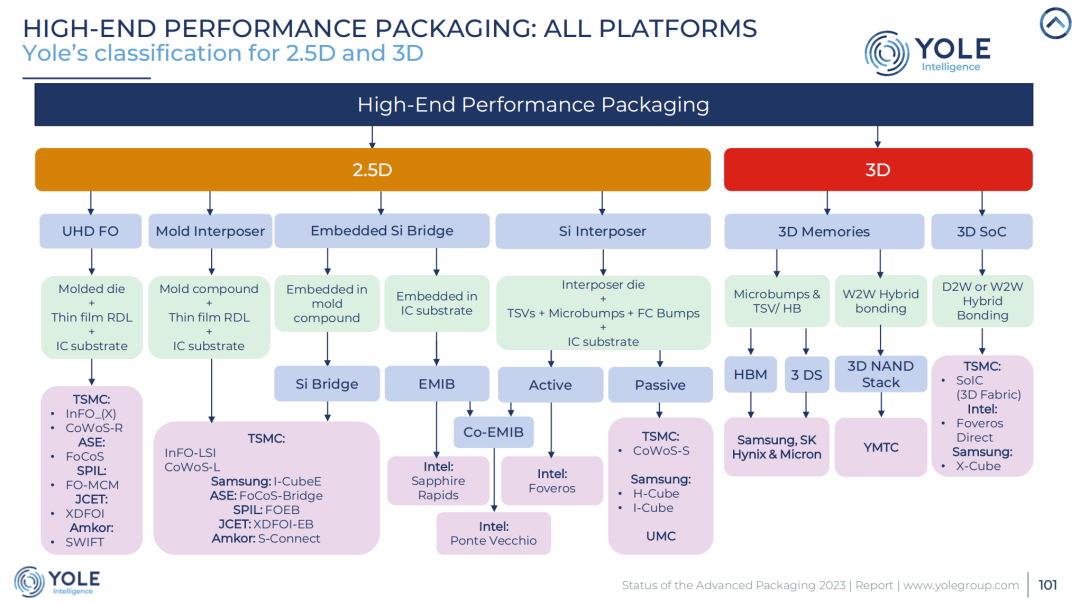

傳統封裝技術主要包括引線鍵合和塑料球柵陣列(BGA)等,而先進封裝技術則涉及到更復雜的集成方案,如2.5D、3D、扇出封裝(Fan-Out)和系統級封裝(SiP)。先進封裝技術通過在更小的封裝尺寸內集成更多的功能,提高了性能和可靠性,同時降低了成本。

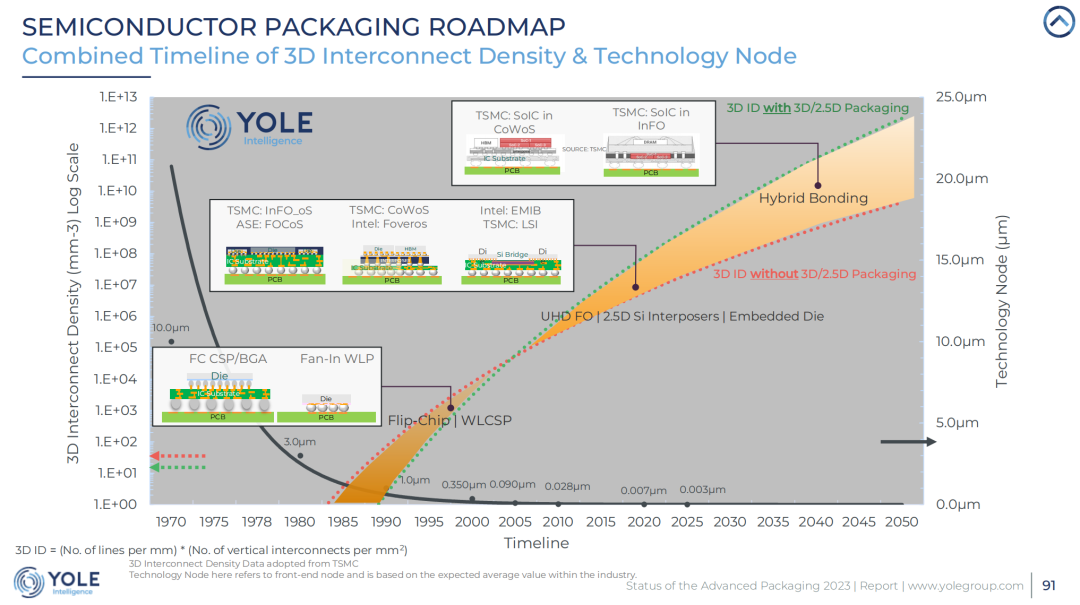

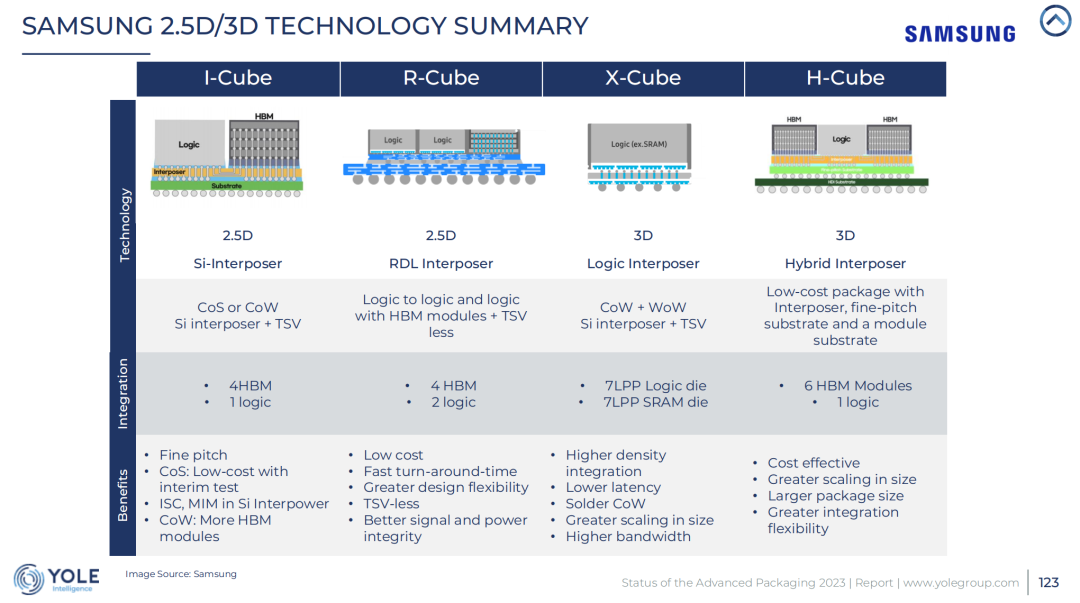

1.2 2.5D/3D封裝技術

2.5D和3D封裝技術是先進封裝的代表,它們通過在硅片上堆疊多個芯片或芯片片段(chiplets),實現了更高的集成度和性能。這些技術在高性能計算(HPC)、人工智能(AI)和移動設備等領域有著廣泛的應用。

2,封裝技術市場應用

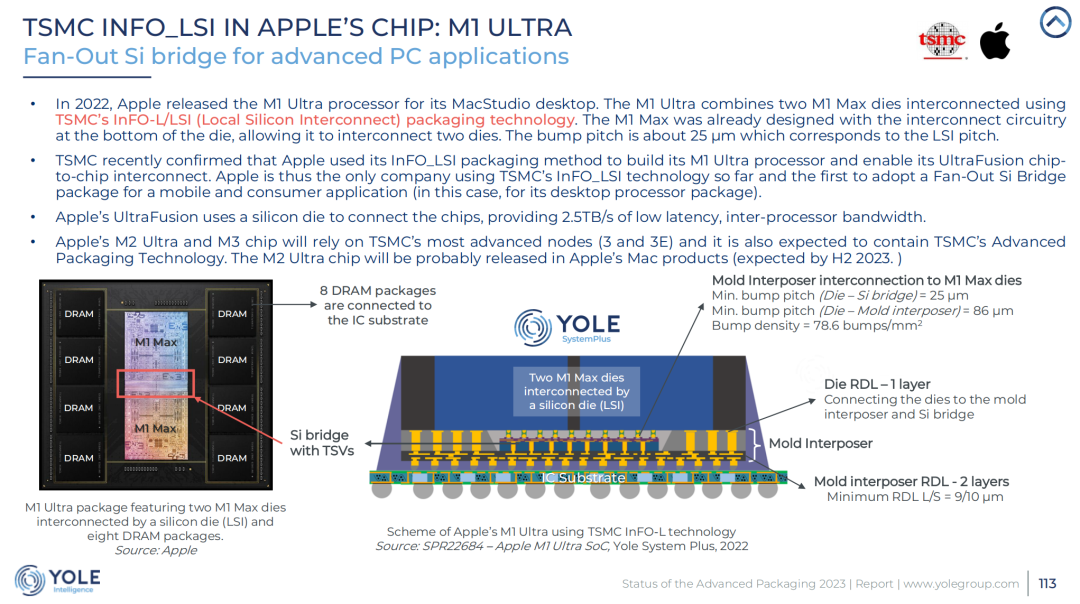

在智能手機和個人電腦領域,先進封裝技術的應用推動了設備的小型化和性能提升。例如,蘋果的M1 Ultra芯片就采用了TSMC的InFO_LSI技術,通過在兩個M1 Max芯片之間使用硅中介層實現互連,提供了更高的性能和更低的功耗。

2.2 服務器與高性能計算

在服務器和高性能計算領域,先進封裝技術如EMIB、Foveros和Co-EMIB等,使得多個處理器或存儲器芯片能夠以極高的密度集成在一個封裝內,從而提高了計算效率和數據處理能力。

3,封裝技術發展趨勢

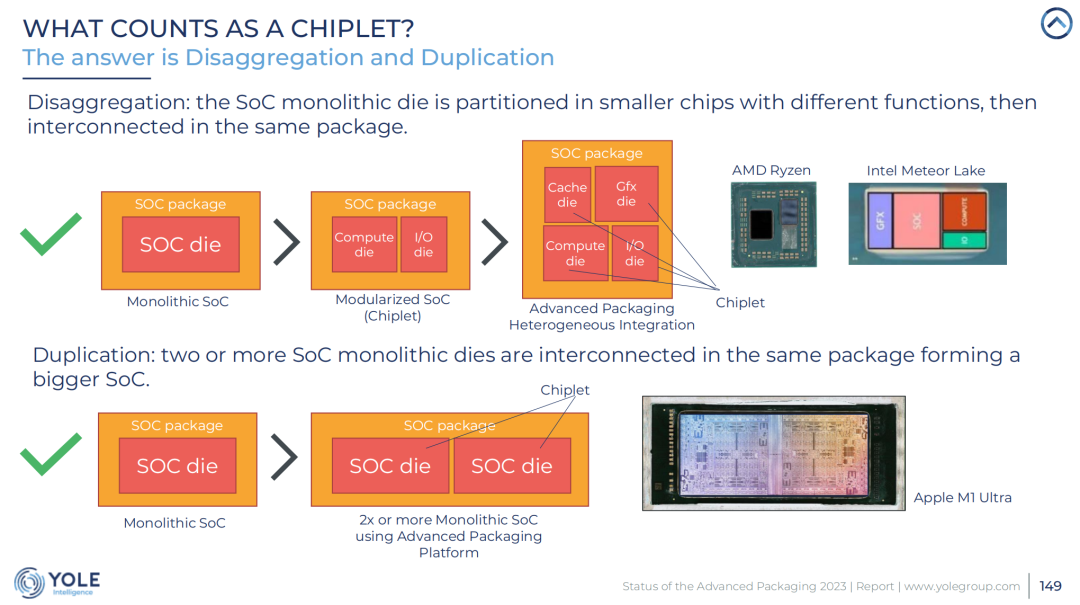

3.1 異構集成與芯片化

異構集成是一種將不同功能、不同工藝節點的芯片集成在一個封裝體內的技術。這種技術可以提高系統的性能,降低成本,并加快產品上市時間。芯片化是異構集成的一種形式,它將不同的芯片或芯片片段組合在一起,形成一個完整的系統。

3.2 封裝技術的未來方向

封裝技術的未來發展方向將集中在進一步提高集成度、性能和能效比。隨著技術的進步,我們預期將看到更先進的封裝解決方案,如通過硅通孔(TSV)和混合鍵合技術實現的3D堆疊,以及更精細的互連技術,這些技術將推動半導體行業進入一個新的發展階段。

三、地緣政治對半導體供應鏈的影響

1,全球半導體供應鏈重構

1.1 供應鏈多元化

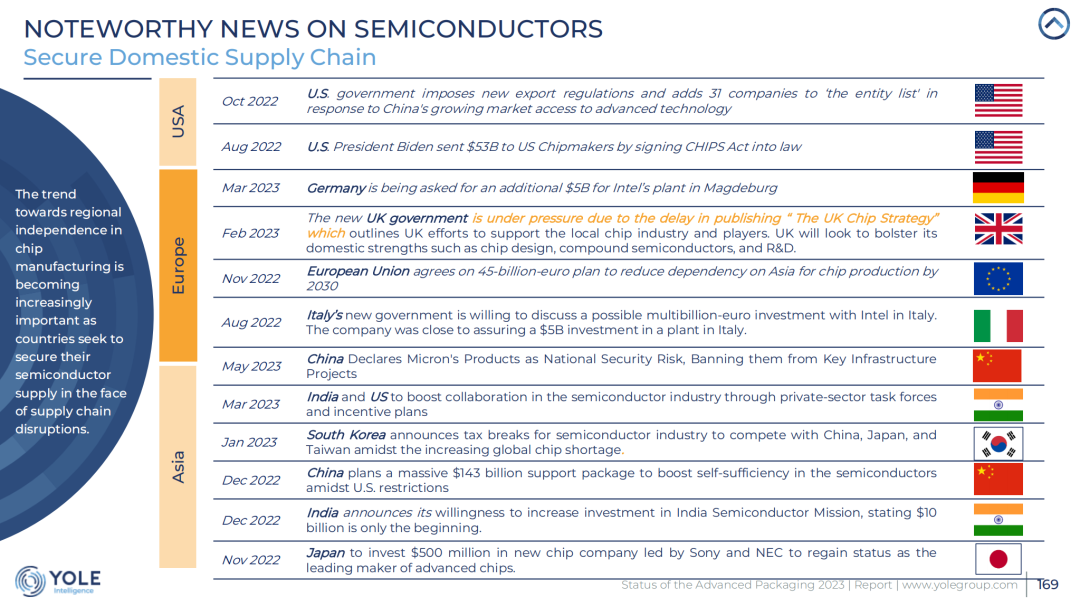

隨著全球芯片制造的區域獨立性趨勢日益重要,各國正尋求確保其半導體供應鏈的安全。東南亞地區因其中立性和低成本而成為替代生產基地的有吸引力的地點。盡管如此,中國在芯片生產方面的競爭力仍然領先,盡管面臨出口限制,中國仍在努力提高其國內產能,以滿足高端芯片的需求。

1.2 地緣政治緊張局勢分析

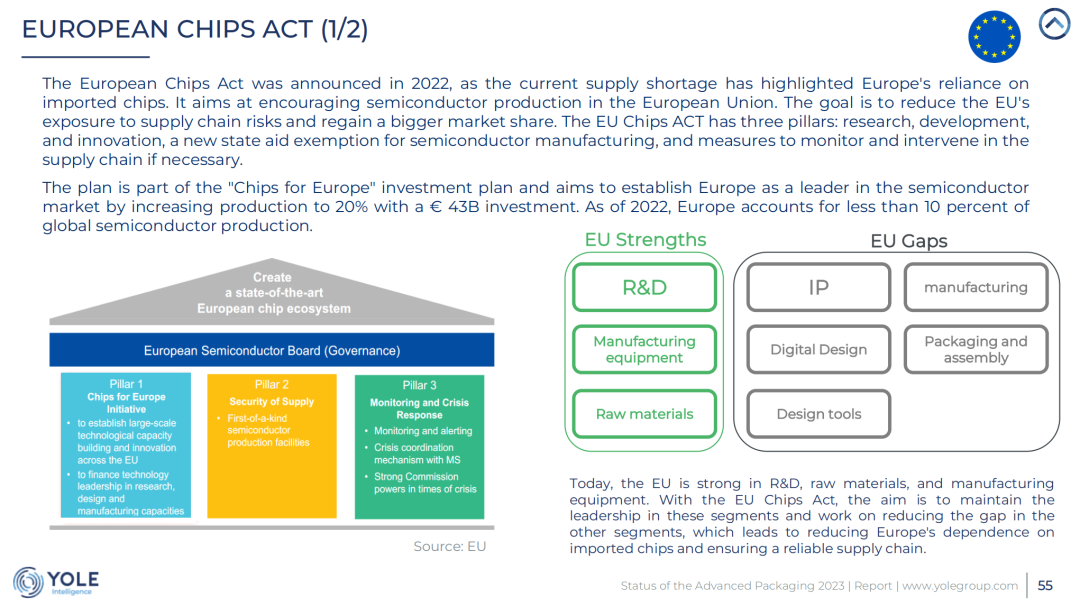

美國對中國的半導體出口限制促使公司探索在中國以外的其他生產基地。這種緊張局勢導致了供應鏈的重構,同時也推動了政府支持計劃,如美國的芯片法案,以支持本地半導體生態系統的發展。這些法案旨在通過提供稅收抵免和其他激勵措施來減少對亞洲芯片生產的依賴,并到2030年將歐盟在全球芯片生產中的份額提高到20%。

2,中國半導體供應鏈的挑戰與機遇

2.1 出口限制與內部產能擴張

中國正面臨出口限制的挑戰,這要求其加快國內產能的擴張,特別是在高端芯片領域。中國政府已經宣布了超過1430億美元的支持計劃,以促進本地半導體產業的發展,包括擴大晶圓廠、封裝和測試設施以及研發設施。

2.2 中國本土供應鏈的發展

盡管中國在成熟工藝節點的芯片制造上取得了進展,但在高端技術領域仍面臨挑戰。中國公司目前主要支持成熟工藝節點的芯片制造,并且無法在最前沿的技術上與其他國家競爭。盡管如此,中國仍在通過補貼和稅收抵免來鼓勵和支持國內半導體生產,以應對出口限制和供應鏈中斷的風險。

3,其他國家與地區的供應鏈策略

3.1 美國芯片法案與歐洲芯片法案

美國的芯片法案旨在通過提供稅收抵免和其他激勵措施,促進在美國的芯片生產,以確保經濟優先事項并培養一個充滿活力的半導體產業。歐洲芯片法案也旨在減少歐盟對進口芯片的依賴,并通過投資研發和創新來提高本地芯片生產能力。

3.2 東南亞與印度的供應鏈機遇

隨著中國的生產能力受到挑戰,越南、泰國、印度和馬來西亞等國家正在尋求從中國的產能轉移中獲益。這些國家提供了生產轉移的機會,這有助于供應鏈的多元化,并可能減少未來潛在短缺的風險。然而,這些國家在替代中國的產能方面仍面臨挑戰。

四、財務分析與市場預測

1,行業財務概況

1.1 主要企業的財務表現

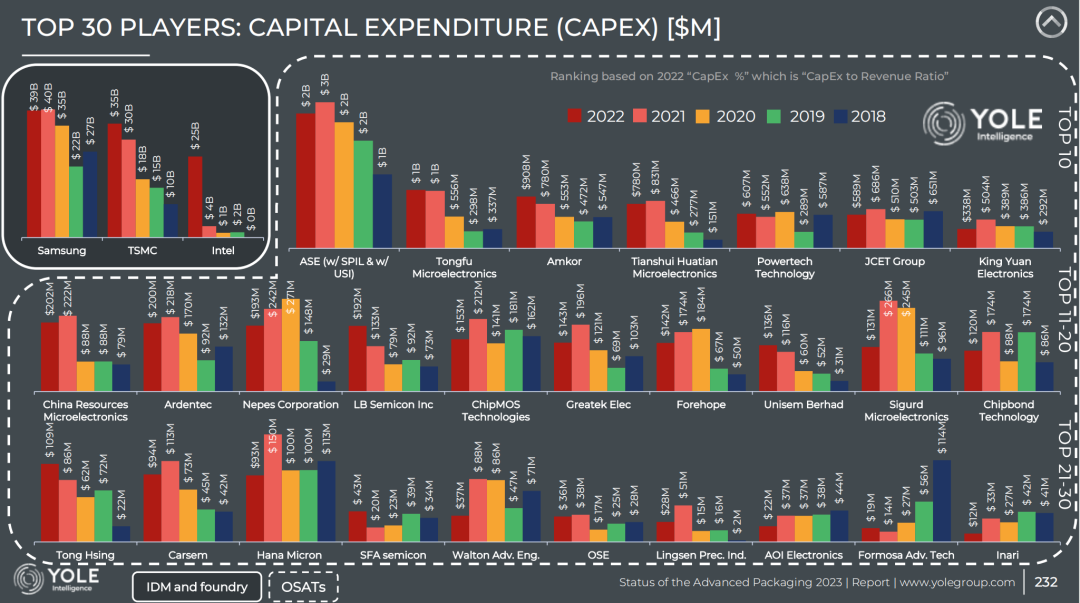

2022年,先進封裝市場的主要企業報告了創紀錄的收入,總計達到443億美元,同時盡管進入了芯片時代,2023年的資本支出(CapEx)有所減少。這表明即使在市場需求增長的情況下,企業也在謹慎控制投資和產能擴張。

1.2 研發投入與資本支出

2022年,先進封裝領域的研發(R&D)支出和資本支出(CapEx)均有所增加,以支持技術創新和產能擴張。這些投資反映了行業對于維持技術領先地位和滿足市場需求的承諾。

2,市場預測與增長潛力

2.1 短期與長期市場預測

盡管2023年全球半導體需求預計將正常化并略有下降,但先進封裝市場的需求預計將持續增長。預計到2028年,先進封裝市場將達到約786億美元,顯示出2022至2028年間年復合增長率(CAGR)約為10%。

2.2 增長潛力與風險評估

先進封裝市場的增長潛力依然強勁,特別是在移動與消費電子、汽車與交通以及電信與基礎設施領域。然而,市場也面臨著一些風險,包括全球經濟波動、供應鏈中斷以及技術競爭加劇等。這些因素可能會影響市場的短期和長期增長軌跡。

五,結論與建議

1,行業發展趨勢總結

先進封裝行業在2022年實現了顯著增長,市場價值達到443億美元,預計到2028年將超過780億美元,展現出2022至2028年間年復合增長率(CAGR)為10%。這一增長受到移動與消費電子、汽車和電信基礎設施等關鍵市場的推動。

技術趨勢顯示,倒裝芯片(Flip-Chip)、2.5D/3D和系統級封裝(SiP)等先進封裝技術將繼續保持市場主導地位,預計到2028年將占據超過90%的市場份額。

地緣政治緊張局勢,特別是美中之間的技術競爭,正在導致供應鏈重構,促使各國尋求加強國內供應鏈,減少對外部供應商的依賴。

2,投資與發展戰略建議

企業應繼續投資于先進封裝技術的研發,以保持在競爭激烈的市場中的技術領先地位。特別是在芯片互連和異構集成領域,這些技術是推動未來增長的關鍵。

考慮到供應鏈的不確定性,企業應多元化其供應鏈,探索在不同地區建立生產基地的可能性,以減少對單一地區的依賴并提高韌性。

企業應密切關注全球貿易政策和地緣政治動態,以便及時調整其戰略,抓住新興市場的機會,同時減輕潛在風險。

3,政策制定者與企業應對策略

政策制定者應繼續支持國內半導體產業的發展,通過提供財政激勵、稅收優惠和研發資金,以促進技術創新和產能擴張。

企業應與政府和其他行業參與者合作,共同應對供應鏈挑戰,通過建立合作伙伴關系和聯盟,提高整個行業的競爭力。

在全球經濟不確定性的背景下,企業應采取靈活的運營策略,以適應市場變化,同時確保其業務的可持續性和盈利性。---END---

-

半導體

+關注

關注

334文章

27515瀏覽量

219829 -

先進封裝

+關注

關注

2文章

418瀏覽量

263

原文標題:全球先進封裝市場現狀與趨勢分析!【好文推薦!】

文章出處:【微信號:深圳市賽姆烯金科技有限公司,微信公眾號:深圳市賽姆烯金科技有限公司】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

先進封裝的核心概念、技術和發展趨勢

先進封裝技術趨勢分析

先進封裝的技術趨勢

先進封裝技術的類型簡述

AI應用致復雜SoC需求暴漲,2.5D/Chiplet等先進封裝技術的機遇和挑戰

1.3萬字!詳解半導體先進封裝行業,現狀及發展趨勢!

先進封裝技術綜述

2024年全球先進封裝設備將同比增長6%至31億美元

先進IC載板市場的變革與機遇

工商網監

工商網監

評論