") 多品牌上車應用,SiC想象空間有多大?

多品牌上車應用,SiC想象空間有多大?

全球第三代半導體產(chǎn)業(yè)發(fā)展迅速,成為半導體技術研究的前沿和產(chǎn)業(yè)競爭的焦點。在新能源汽車等應用市場快速發(fā)展的推動下,國內(nèi)外廠商正在積極布局碳化硅業(yè)務,發(fā)展前景究竟如何?

隨著全球科技的飛速發(fā)展,半導體行業(yè)正迎來一場革命性的變革。第三代半導體材料,以其卓越的性能和廣泛的應用前景,正逐漸成為推動這一變革的核心力量。

第三代半導體是指以碳化硅(SiC)和氮化鎵(GaN)為代表的寬禁帶半導體材料。與前兩代半導體材料相比,第三代半導體具備高頻、耐高壓、耐高溫、抗輻射能力強等優(yōu)越性能,在新能源車、光伏、風電、5G基站、高鐵等領域有著很大應用潛力,引領著電子器件向更高效率、更高性能的方向發(fā)展。

以碳化硅為例,2024年國內(nèi)外碳化硅領域發(fā)展現(xiàn)狀是怎樣的?企業(yè)投身碳化硅業(yè)務布局動向如何?

01 | 新能源汽車市場推動碳化硅快速發(fā)展

全球第三代半導體產(chǎn)業(yè)發(fā)展迅速,正在成為半導體技術研究的前沿和產(chǎn)業(yè)競爭的焦點。

在宏觀政策的推動,以及隨著5G通信、新能源汽車、光伏儲能等產(chǎn)業(yè)的快速發(fā)展,第三代半導體的市場需求持續(xù)增長。

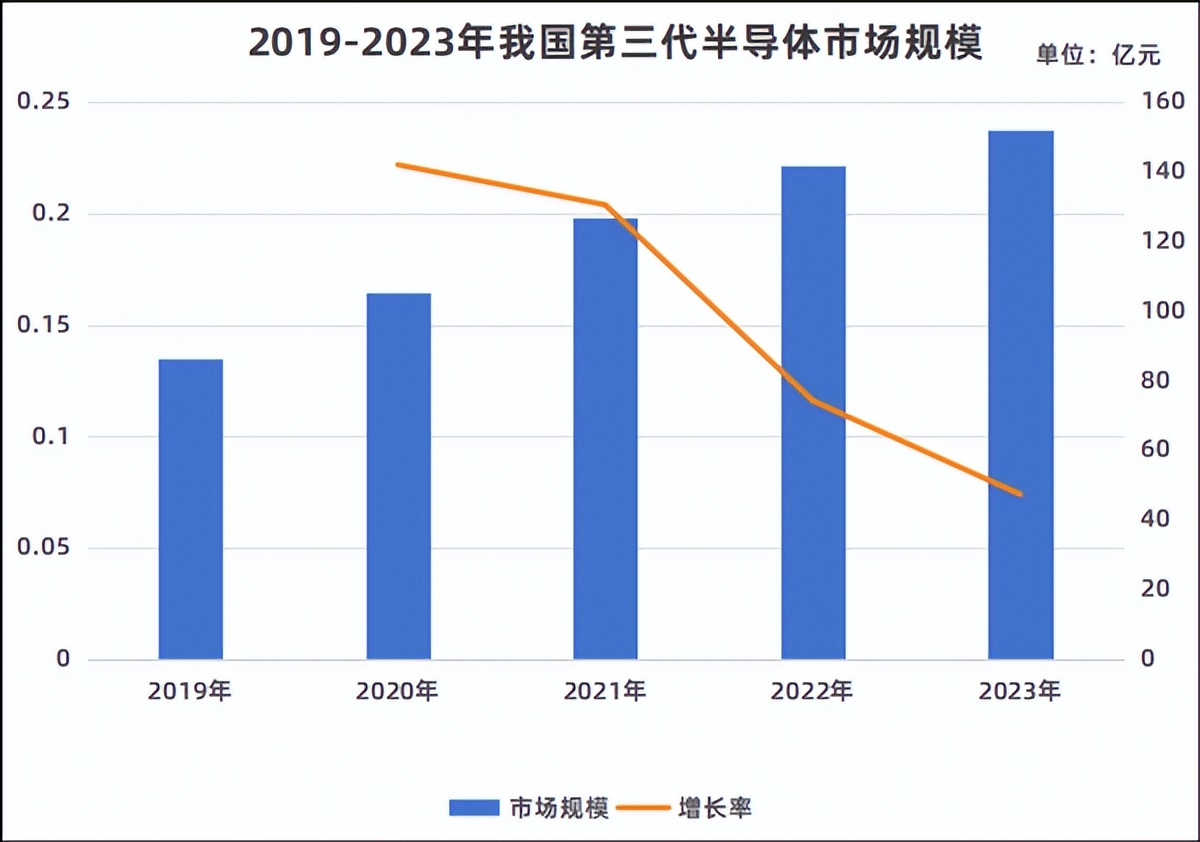

相關數(shù)據(jù)顯示,2023年我國第三代半導體市場規(guī)模已經(jīng)達到152.15億元,預計2028年將增長至583.17億元,年復合增長率為30.83%。

《半導體器件應用網(wǎng)》整理自網(wǎng)絡

以第三代半導體中的碳化硅為例,得益于新能源汽車市場的爆發(fā),相關數(shù)據(jù)顯示,2022-2027年碳化硅市場將保持快速增長;2027年后碳化硅市場增長保持在47%年均增速,并且未來新能源車及光伏在整體碳化硅市場比例將維持在50%左右。

新能源汽車及相關充電設施是我國第三代半導體功率電子應用最主要的市場,占比超過70%,消費電子和PFC也是主要應用市場。

全球主流供應廠商發(fā)布的數(shù)據(jù)中,英飛凌在2024年Q3財報中表示,2024財年在碳化硅市場中實現(xiàn)了6.5億歐元的營收,同比增長30%以上,超過市場平均增速。并預計2025財年繼續(xù)保持兩位數(shù)的增長。

安森美的碳化硅業(yè)務在電動汽車市場的表現(xiàn)尤為突出,尤其是在中國市場的帶動下,碳化硅業(yè)務取得了顯著增長。2024年第三季度安森美在汽車業(yè)務方面實現(xiàn)了5%的環(huán)比增長,達9.51億美元,預計將以接近50%的市場份額結束2024年中國碳化硅市場布局。

意法半導體預計到2030年碳化硅市場相關收入將達到50億美元,占市場份額的30%以上。

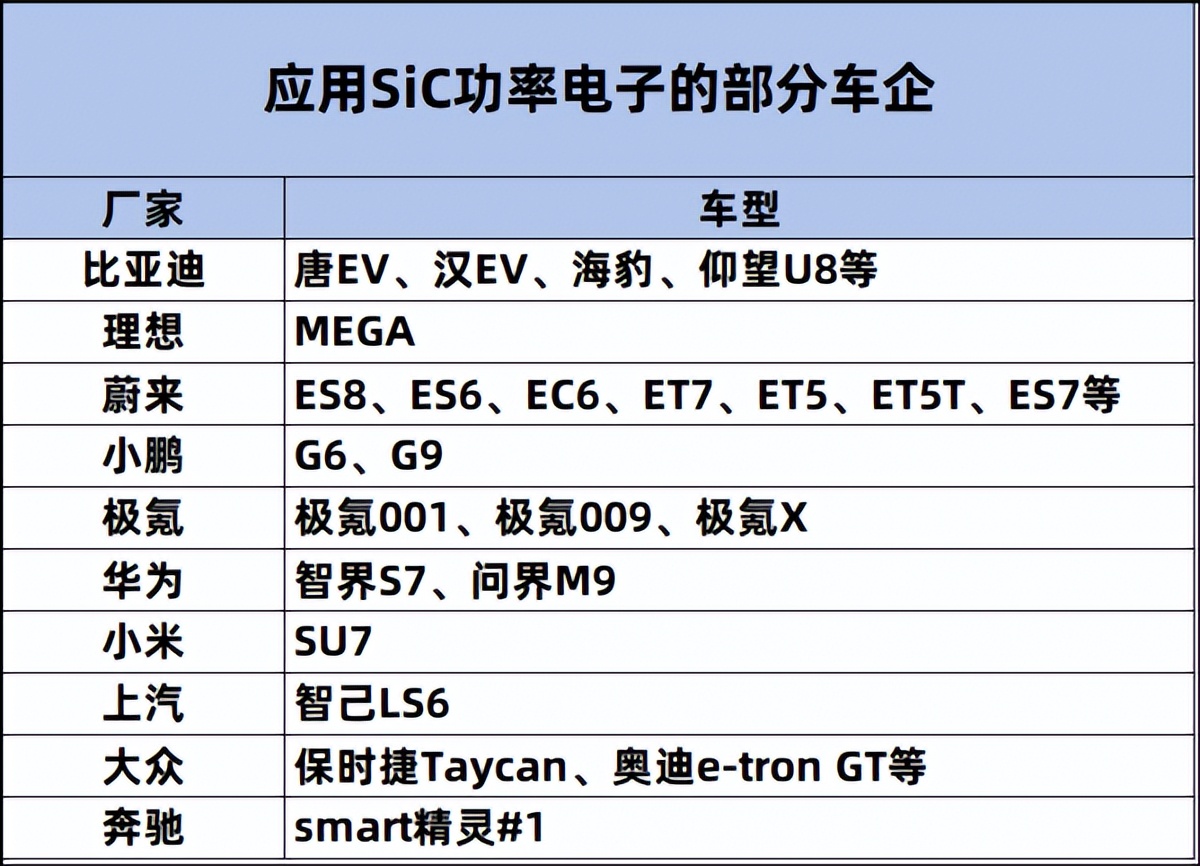

從不同行業(yè)的滲透情況來看,800V高壓平臺的應用推動新能源汽成為碳化硅功率器件第一大爆發(fā)市場。據(jù)CASAResearch統(tǒng)計,全球已經(jīng)有超過35家車企推出支持800V高壓平臺的車型,“800V+SiC”基本成為高端電動汽車標配。

《半導體器件應用網(wǎng)》整理自網(wǎng)絡

02 | 6英寸產(chǎn)線向8英寸發(fā)展,ST、英飛凌、安森美氮化鎵業(yè)務大單不斷

在碳化硅市場快速推動下,國內(nèi)外布局第三代半導體的企業(yè)也越來越多。

從國外來看,意法半導體、安森美、英飛凌、Wolfspeed等頭部廠商都在積極布局碳化硅市場業(yè)務。

作為歐洲領先的半導體企業(yè),意法半導體在財報電話會議上宣布將重新調整生產(chǎn)布局,加速300毫米硅片和200毫米碳化硅(SiC)片產(chǎn)能的擴展,目標在2026年底實現(xiàn)每周4000片的產(chǎn)能。

在Catania晶圓廠,意法半導體將重點推進200毫米硅碳化物生產(chǎn),進一步提升意法半導體在電動汽車、AI數(shù)據(jù)中心等新興領域的競爭力。

Agrate晶圓廠 圖源:意法半導體

上個月,雷諾集團創(chuàng)立的智能電動汽車純制造商Ampere和意法半導體宣布雙方戰(zhàn)略合作的新一步,從 2026 年開始,意法半導體和雷諾集團將就碳化硅 (SiC) 功率模塊的供應達成多年期協(xié)議,作為雙方在 Ampere 超高效電動動力系統(tǒng)逆變器電源箱方面合作的一部分。

Ampere 和意法半導體共同優(yōu)化了電源箱中的關鍵元件電源模塊,以利用 Ampere 在電動汽車技術方面的專業(yè)知識和意法半導體在先進電力電子方面的專業(yè)知識,在電動動力系統(tǒng)中獲得最高性能和最佳競爭力。

英飛凌也是SiC MOSFET模塊的關鍵玩家之一。

英飛凌與汽車制造商和能源解決方案開發(fā)商建立了合作關系。例如,英飛凌與大眾汽車達成了戰(zhàn)略協(xié)議,為后者提供EliteSiC 1200V功率模塊,用于主牽引逆變器。起亞也在其電動緊湊型跨界SUV EV6 GT中采用了英飛凌的EliteSiC系列。

同樣在2024年底,英飛凌與Stellantis官宣將共同開發(fā)Stellantis電動汽車的功率架構,助力Stellantis實現(xiàn)為大眾提供環(huán)保、安全、經(jīng)濟實惠的出行方式這一遠大目標。其中合作包括:

-英飛凌的PROFET?智能功率開關將取代傳統(tǒng)保險絲,減少布線,并使Stellantis成為首批實施智能電網(wǎng)管理的汽車制造商之一。

-SiC半導體將支持Stellantis實現(xiàn)功率模塊標準化,提高電動汽車的性能和效率,并降低成本。

英飛凌已經(jīng)暫緩了馬來西亞居林3號晶圓廠的擴建,轉而向200nm碳化硅晶圓的快速過渡。

另一家半導體巨頭安森美也在發(fā)力第三代半導體,碳化硅在電動汽車中的應用為安森美開辟了新的增長空間。隨著中國800伏電動汽車架構的普及,安森美的1200伏M3e碳化硅解決方案已經(jīng)被中國主要的電動汽車OEM采用。

安森美在碳化硅市場供應鏈上通過將6英寸產(chǎn)線轉向8英寸,確保在不顯著增加成本的情況下提升產(chǎn)能。

03 | 首條國產(chǎn)8英寸碳化硅芯片生產(chǎn)線將投產(chǎn)!國內(nèi)廠商積極發(fā)力碳化硅領域!

國內(nèi)半導體廠商也在積極發(fā)力碳化硅市場布局。

相關數(shù)據(jù)顯示,2022年我國SiC襯底產(chǎn)能達到94萬片/年(折合6英寸),外延產(chǎn)能達到84萬片/年(折合6英寸),芯片/器件產(chǎn)能達到96萬片/年,相較于2021年分別增加了30.6%、58.5%和62.7%。

2023年,我國碳化硅襯底、外延和芯片/器件產(chǎn)能分別達到120萬片/年、115萬片/年和144萬片/年。

業(yè)界樂觀預計,2024年中國碳化硅晶圓在全球的占比有望達到50%。目前,中國企業(yè)每月的總產(chǎn)能約為6萬片,預計2024年月產(chǎn)能將達到12萬片,年產(chǎn)能150萬。

當前,我國第三代半導體材料初步形成了京津冀魯、長三角、珠三角、閩三角、中西部等五大重點發(fā)展區(qū)域。其中,江蘇省第三代半導體代表性企業(yè)分布最多,如蘇州納維、晶湛半導體、英諾賽科等等。

國內(nèi)廠商也在積極布局碳化硅業(yè)務。

例如華潤微電子作為專注于功率器件的IDM公司,在多年前就布局了第三代半導體產(chǎn)業(yè)。基于自身硅基器件設計、制造和銷售優(yōu)勢,在國內(nèi)建設了第一條6吋碳化硅半導體生產(chǎn)線,覆蓋從晶圓制造和成品封裝。

目前6吋的SiC和GaN晶圓線均已穩(wěn)定量產(chǎn),如碳化硅JBS、碳化硅MOS能比肩國際先進水平,在消費、工業(yè)和汽車領域的較多標桿客戶批量出貨。

另一家代表性企業(yè)是三安光電。在碳化硅芯片領域,三安光電已分別在湖南、重慶兩地投建工廠,其中在重慶與意法半導體(中國)投資有限公司合資投建的中西部地區(qū)第一條國產(chǎn)8英寸碳化硅芯片生產(chǎn)線預計將于2月底通線投片。

04 | 小結

回顧過去的一年,得益于市場增量,多家布局碳化硅業(yè)務的廠商取得了業(yè)績增長。意法半導體、英飛凌、安森美等國內(nèi)外頭部半導體廠商紛紛加碼布局碳化硅,為碳化硅為代表的第三代半導體的未來前景注入了更多活力。

但是,目前碳化硅面臨著應用市場的挑戰(zhàn):除新能源汽車外,碳化硅在其他應用領域還沒有得到廣泛應用,相對單一的市場也導致了當下國內(nèi)碳化硅市場的內(nèi)卷局面。有數(shù)據(jù)顯示,2024年國內(nèi)在注銷了5千多家企業(yè)的基礎上,還有4千多家碳化硅企業(yè)存續(xù),內(nèi)卷程度可見一斑。

同時,碳化硅行業(yè)快速發(fā)展仍有許多問題待解決:碳化硅如何從8英寸轉向12英寸?碳化硅如何拓展更多應用領域,以打造更大增量增量?在價格敏感的市場環(huán)境中,碳化硅如何做好成本控制?

雖然短期面臨著挑戰(zhàn),但從長遠來看,碳化硅市場仍有巨大的增量空間,除新能源汽車外,光伏、軌道交通、數(shù)據(jù)中心等都存在較大市場開發(fā)潛力。在市場和技術不斷發(fā)展的情況下,碳化硅有望迎來更廣闊的發(fā)展空間。

本文為嗶哥嗶特資訊原創(chuàng)文章,未經(jīng)允許和授權,不得轉載

審核編輯 黃宇

-

新能源汽車

+關注

關注

141文章

10621瀏覽量

99938 -

SiC

+關注

關注

29文章

2880瀏覽量

62830

發(fā)布評論請先 登錄

相關推薦

安森美全SiC模組加速滲透

深度了解SiC的晶體結構

2.4mΩ!國產(chǎn)SiC離上車還有多久

8英寸襯底+全SiC模塊,羅姆助力SiC普及浪潮

多通道高壓數(shù)字輸入模塊的空間節(jié)省設計技術

SiC MOSFET和SiC SBD的區(qū)別

SiC上車加速,迎逆變器“高光時刻”!四大國際巨頭新品揭秘

專注充電充滿想象,羅馬仕全球品牌升級打造全場景用電體驗生態(tài)

清純半導體與悉智科技攜手,共推SiC車載應用新篇章

TPAK SiC優(yōu)選解決方案:有壓燒結銀+銅夾Clip無壓燒結銀

什么是SiC boat?SiC boat有幾種不同的制作工藝?

ESP8266獲取SPI FLASH的空間大小是燒寫時的還是真是FLASH大小?

多款產(chǎn)品通過車規(guī)認證,國產(chǎn)SiC MOSFET加速上車

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論