") 年度回顧:新能源產(chǎn)業(yè)內(nèi)卷之困與破局展望

年度回顧:新能源產(chǎn)業(yè)內(nèi)卷之困與破局展望

2024年,新能源汽車、充電樁、服務(wù)器、光伏、儲能等領(lǐng)域市場規(guī)模有多大?競爭態(tài)勢如何?2025年又有多大發(fā)展期潛力?

世界經(jīng)濟在經(jīng)歷了多年的發(fā)展后,面臨著增長動力不足、貿(mào)易保護主義抬頭、地緣政治沖突等諸多問題,導(dǎo)致全球市場需求下降。中國作為全球最大的制造業(yè)和出口國之一,受到的沖擊較大,許多外向型企業(yè)訂單減少。

而國內(nèi)經(jīng)濟正處于從高速增長向高質(zhì)量發(fā)展的轉(zhuǎn)型階段,傳統(tǒng)產(chǎn)業(yè)面臨著轉(zhuǎn)型升級的壓力,新興產(chǎn)業(yè)尚未完全成熟,在這個過程中,產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整和優(yōu)化使得各行業(yè)的競爭更加激烈。

本文將深入分析新能源汽車、充電樁、服務(wù)器、光伏、儲能等新能源領(lǐng)域2024年的市場表現(xiàn)、競爭態(tài)勢、面臨的挑戰(zhàn)和機遇,以及未來發(fā)展趨勢,為行業(yè)從業(yè)者提供全面的市場洞察。

新能源汽車:蓬勃發(fā)展中的挑戰(zhàn)與困境

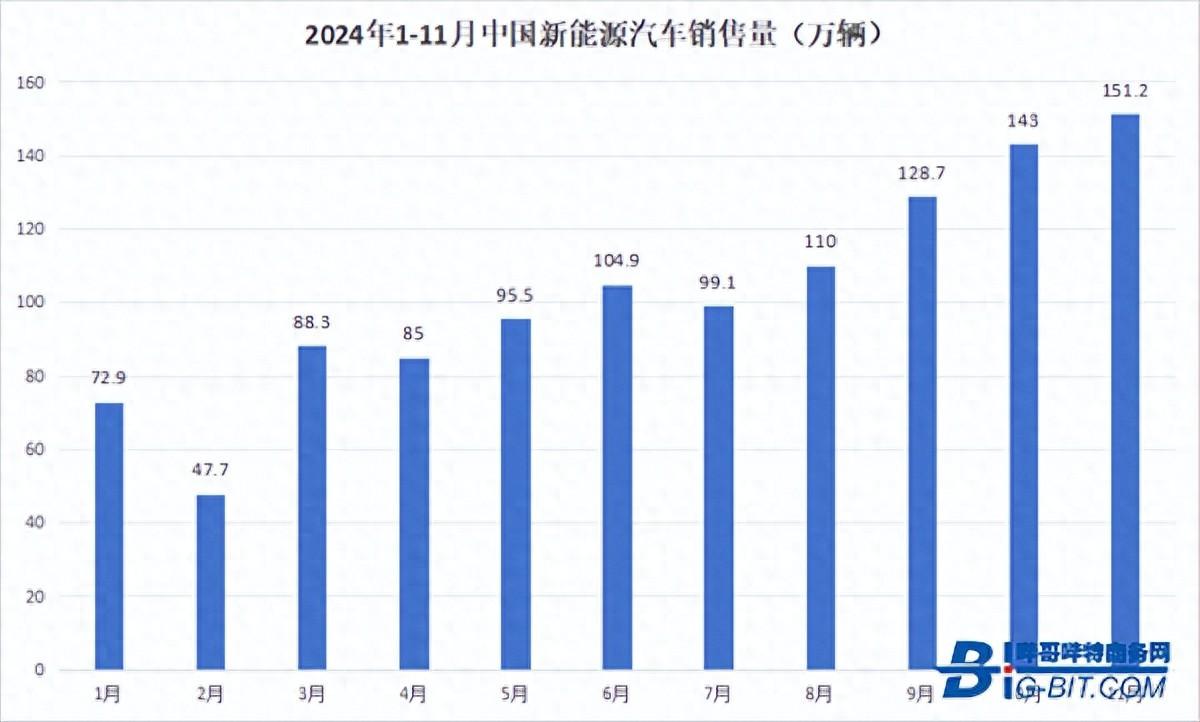

中國汽車工業(yè)協(xié)會的數(shù)據(jù)顯示,2024 年 1-11 月,我國汽車產(chǎn)銷分別完成2790.3萬輛和2794萬輛,同比分別增長2.9%和3.7%。

其中,新能源汽車產(chǎn)銷分別完成1134.5萬輛和1126.2萬輛,同比分別增長34.6%和35.6%;新能源汽車增速遠超傳統(tǒng)燃油汽車,顯示出新能源汽車市場的蓬勃發(fā)展態(tài)勢。新能源汽車新車銷量達到汽車新車總銷量的40.3%,新能源汽車滲透率的提升表明新能源汽車在市場中的地位日益重要,新能源汽車正逐漸成為消費者購車的主流選擇之一。

在新能源汽車出口方面,2024 年 1 - 11 月新能源汽車出口 114.1 萬輛,同比增長 4.5%,持續(xù)的增長表明我國新能源汽車在國際市場上的認可度逐步提高,出口規(guī)模不斷擴大,中國新能源汽車企業(yè)正在積極參與全球市場競爭。

2024年1-11月中國新能源汽車銷售量,數(shù)據(jù)來源:中汽協(xié)

然而,新能源汽車出海這一過程并不是一帆風(fēng)順的,數(shù)據(jù)顯示,2024年新能源汽車出口量與上一年基本持平,新能源汽車出口增長速度已大大放緩,主要是因為歐美對中國新能源汽車實施聯(lián)合打壓。

從光伏等具有出海經(jīng)歷的行業(yè)來看,一旦技術(shù)實現(xiàn)突破并建立優(yōu)勢,關(guān)稅打壓并無法阻止中國新能源汽車最終席卷全球,但過程肯定會變得更漫長。

目前,歐洲傳統(tǒng)汽車品牌已經(jīng)開始抱著打不過就加入的想法,尋找中國新能源汽車合作,歐洲的關(guān)稅政策并非鐵板一塊,展望2025年,新能源汽車行業(yè)競爭壓力不會消失,但相比2024年應(yīng)該會有所緩和。

充電樁:入局者眾,打破布局難題還是加劇競爭?

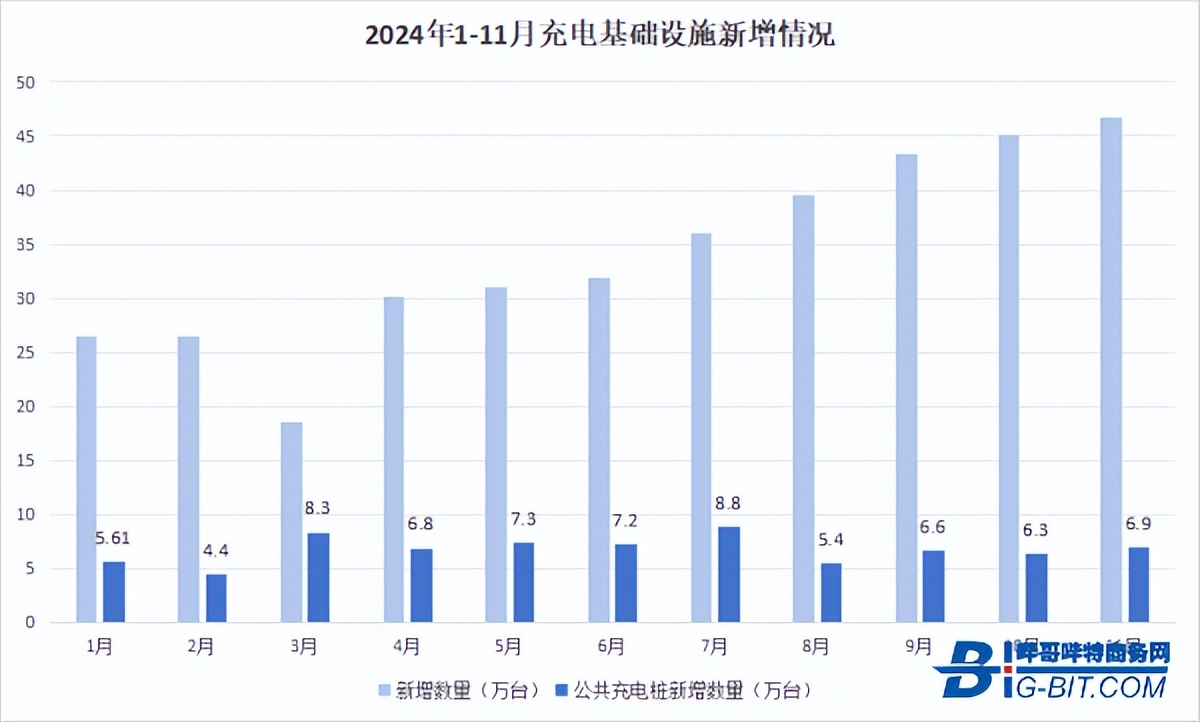

新能源汽車充電基礎(chǔ)設(shè)施整體運行方面,中國充電聯(lián)盟數(shù)據(jù)顯示,2024年1-11月,聯(lián)盟內(nèi)成員企業(yè)上報的新能源汽車充電樁增量為375.6萬臺,同比上升23.0%。其中,公共充電樁增量為73.4萬臺,同比下降11.3%,隨車配建私人充電樁增量為302.2萬臺。

2024年1-11月新能源汽車充電樁新增情況,數(shù)據(jù)來源:中國充電聯(lián)盟

市場規(guī)模持續(xù)擴大。截至今年11月,全國新能源汽車充電基礎(chǔ)設(shè)施累計數(shù)量為1235.2萬臺,同比上升49.5%。新能源汽車充電樁快速增長反映了市場對充電樁需求的強烈響應(yīng),也體現(xiàn)了行業(yè)為滿足新能源汽車充電需求而進行的積極努力。

車樁比仍需進一步提高。此期間新能源汽車國內(nèi)銷量 1012.1 萬輛,樁車增量比 1:2.7,遠遠跟不上新能源汽車增長速度,新能源汽車充電樁依然面臨數(shù)量不足、布局不合理等問題,尤其是公共充電樁的數(shù)量亟需提高,未來仍有廣闊的增長空間。

頭部效應(yīng)明顯,市場集中度較高。中國新能源汽車充電樁行業(yè)龍頭運營企業(yè)為特來電、星星充電、國家電網(wǎng)和云快充等。

按 2023 年新能源汽車公用充電樁運營數(shù)量來看,特來電的市場份額最大,達 19.19%,其次為星星充電(16.54%)、云快充(16.43%);按電動汽車充電樁專用充電樁運營數(shù)量來看,特來電的市場份額達 42.61%,星星充電(16.38%)、國家電網(wǎng)(15.44%)次之。

技術(shù)升級:企業(yè)多通過技術(shù)研發(fā)和工藝改良提升產(chǎn)品的充電效率、耐用性、安全性等指標,促進全生命周期的綜合降本。如隔離風(fēng)冷技術(shù)可延長產(chǎn)品使用壽命、降低售后運維成本;智能功率分配策略能提高充電費收益;液冷雙槍終端、新一代 SiC 模塊等可實現(xiàn)生產(chǎn)端降本;40/60kW甚至更高的功率,以及更高的集成度等。

企業(yè)數(shù)量增多。但與此同時,新能源汽車充電樁未來也有競爭加劇的趨勢。企查查數(shù)據(jù)顯示,截至12月25日,2024年新能源汽車充電樁相關(guān)企業(yè)注冊量已超14.42萬家,再創(chuàng)歷史新高,已超2023年全年。目前,我國現(xiàn)存52.8萬家新能源汽車充電樁相關(guān)企業(yè),這也預(yù)示著未來新能源汽車充電樁市場競爭有望加劇。

服務(wù)器:整體出貨量穩(wěn)定,AI 服務(wù)器增長成為亮點

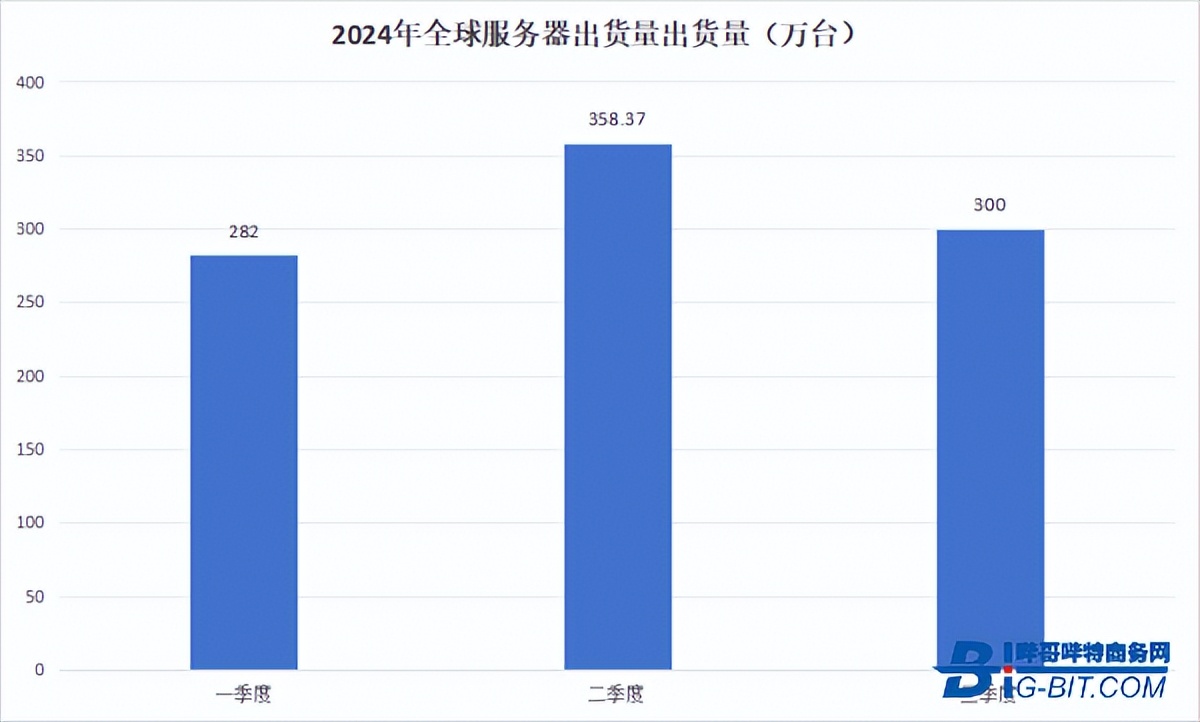

2024年前三季度出貨量超過940萬臺,TrendForce 集邦咨詢的分析報告指出,2024 年全球服務(wù)器整機出貨量約 1,365.4 萬臺,AI服務(wù)器預(yù)計全年出貨量將達到167萬臺,年增率為41.5%,占比約12.1%;其增長速度遠超傳統(tǒng)服務(wù)器。

全球 AI 服務(wù)器的收入占所有服務(wù)器銷售的比例接近 30%,這表明 AI 服務(wù)器在服務(wù)器市場中的地位日益重要,正成為推動服務(wù)器市場增長的關(guān)鍵力量。

2024年全球服務(wù)器出貨量出貨量,數(shù)據(jù)來源:IDC、Gartner

尤其是AI服務(wù)器出貨量的增長,將極大地帶動磁性元件需求量的增長。

一方面,AI 服務(wù)器的 GPU、CPU 等模塊需要更多的芯片電感、一體成型電感等磁性元件。

GPU 在 AI 計算中承擔(dān)著核心的并行計算任務(wù),其性能提升對于加速 AI 算法處理至關(guān)重要。隨著 GPU 性能的不斷提高,為了保證其穩(wěn)定運行,每個 GPU 模塊需要配備多個高性能的芯片電感來進行電源濾波和信號處理。

同樣,CPU 模塊也因計算任務(wù)的復(fù)雜性增加,對磁性元件的需求也相應(yīng)增多。

以英偉達AI服務(wù)器GB200 NVL72為例,由36個CPU和72個GPU組成,單個英偉達GB200芯片對一體成型電感的需求已經(jīng)大幅提升到了30-60顆,按單個GB200芯片最低配置32顆算,一臺英偉達GB200 NVL72服務(wù)器需要配置3240個一體成型電感。

由于AI服務(wù)器專用的一體成型電感供不應(yīng)求,單價已飆升到1美元。

此外,AI 服務(wù)器中其他功能模塊,如存儲模塊、網(wǎng)絡(luò)通信模塊等,為了滿足高速數(shù)據(jù)傳輸和處理的要求,也都離不開磁性元件的支持。這些模塊對磁性元件需求的增加,進一步擴大了整個 AI 服務(wù)器對磁性元件的需求規(guī)模。

隨著人工智能、大數(shù)據(jù)、云計算等技術(shù)的不斷發(fā)展,服務(wù)器行業(yè)面臨著更高的性能要求,服務(wù)器對磁性元件的性能要求也在持續(xù)升級。

例如,為了適應(yīng)更高的數(shù)據(jù)處理速度和更低的延遲要求,磁性元件需要具備更高的頻率特性和更低的損耗。這促使磁性元件制造商不斷投入研發(fā),改進生產(chǎn)工藝,開發(fā)出更先進的磁性材料和元件設(shè)計,以滿足 AI 服務(wù)器市場的需求。

為了適應(yīng)更高的數(shù)據(jù)處理速度和更低的延遲要求,磁性元件需要具備更高的頻率特性和更低的損耗。這促使磁性元件制造商不斷投入研發(fā),改進生產(chǎn)工藝,開發(fā)出更先進的磁性材料和元件設(shè)計,以滿足 AI 服務(wù)器市場的需求。

同時,AI 服務(wù)器的小型化、高密度化發(fā)展趨勢,也對磁性元件的尺寸和集成度提出了更高要求,推動磁性元件向小型化、高性能、高集成化方向發(fā)展,從而在滿足服務(wù)器技術(shù)發(fā)展需求的同時,也帶動了磁性元件市場的技術(shù)升級和產(chǎn)品迭代。

另一方面,為了支持大規(guī)模并行計算和高性能計算需求,AI 服務(wù)器的電源功率顯著提升。

據(jù)了解,目前 AI 服務(wù)器電源功率已提高至 5000W - 8000W 甚至更高。以英偉達H100為例,功率約10.2kW,服務(wù)器機架需配置 19.8kW 電源,而GB200服務(wù)器單個模塊功率為 5.5kW,單機架 120kW,需要配置合計 195kW電源。

AI 服務(wù)器電源功率相比傳統(tǒng)服務(wù)器有了大幅提升,并且隨著 AI 技術(shù)的發(fā)展和應(yīng)用場景的拓展,其電源功率將繼續(xù)保持上升趨勢,這對服務(wù)器電源供應(yīng)和散熱等方面都提出了更高的技術(shù)要求,也對相關(guān)電源技術(shù)、散熱技術(shù)和磁性元件的發(fā)展帶來了新的機遇和挑戰(zhàn)。

光伏:價格企穩(wěn),新一輪技術(shù)角逐開啟

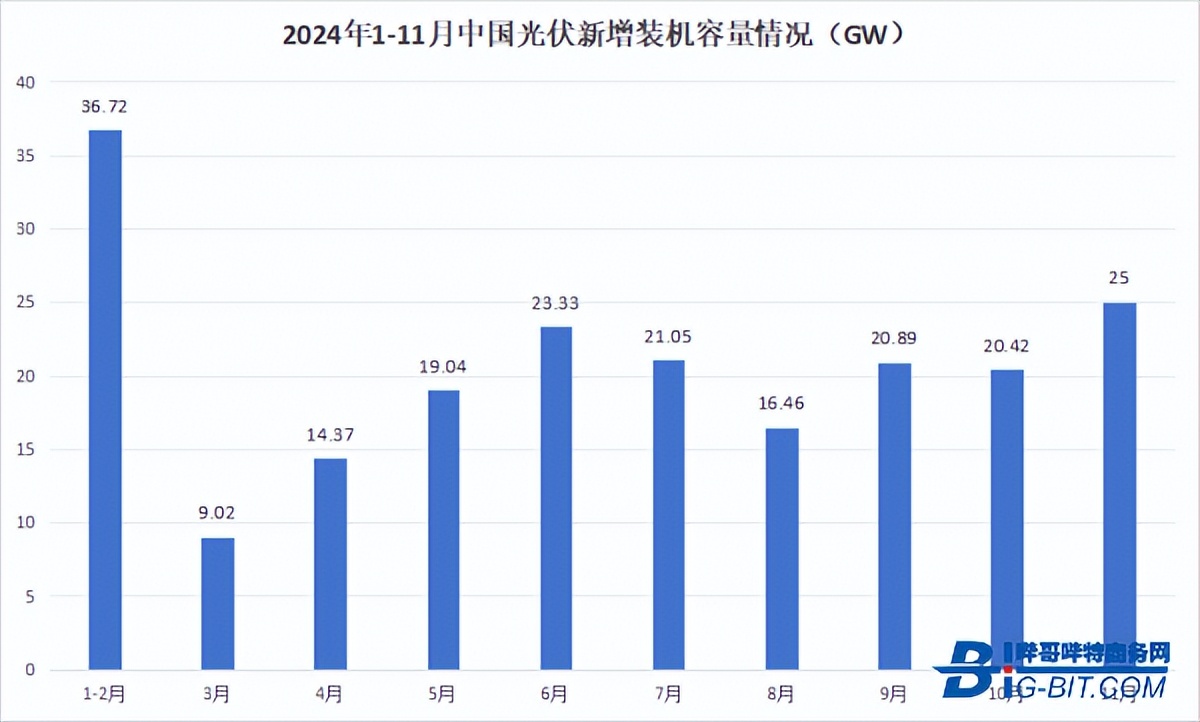

國家能源局發(fā)布的數(shù)據(jù)顯示,2024年1-11月,中國光伏新增裝機量206.30GW。中國光伏行業(yè)協(xié)會將2024年全年國內(nèi)新增裝機規(guī)模預(yù)期上調(diào)至230-260GW。

這一數(shù)據(jù)表明,光伏發(fā)電作為新能源的重要代表,在國家政策支持和市場需求驅(qū)動下,國內(nèi)光伏市場總體需求旺盛。

2024年1-11月中國光伏新增裝機容量情況,數(shù)據(jù)來源:國家能源局

受益于光伏裝機量的增加和技術(shù)進步,光伏逆變器市場需求持續(xù)增長。

從三季報數(shù)據(jù)看,專注于逆變器業(yè)務(wù)且營收占比超過一半的十家主流逆變器企業(yè),今年前三季度普遍實現(xiàn)了盈利。其中陽光電源凈利潤達到 76 億元,斷層式領(lǐng)先;但也有部分逆變器企業(yè)面臨業(yè)績增長放緩甚至下滑的困境,頭部逆變器企業(yè)業(yè)績出現(xiàn)分化。

業(yè)界認為,原因主要是海外市場去庫存導(dǎo)致銷售大幅下滑。不過據(jù)業(yè)內(nèi)分析,海外高庫存問題或已接近解決,自 6 月起,逆變器月度出口數(shù)量已連續(xù)超過去年同期水平。

技術(shù)內(nèi)卷加劇:相比組件領(lǐng)域的激烈競爭,逆變器市場相對較為平穩(wěn),但也面臨日益加劇的競爭壓力。

各大廠商在技術(shù)層面的 “內(nèi)卷” 更多體現(xiàn)在地面電站市場的 320kW 組串式逆變器和工商業(yè)市場的 150kW 組串式逆變器的競爭,以及智能化技術(shù)如 IV 掃描與診斷、直流拉弧檢測、交直流智能端子溫度監(jiān)測等成為標配。

此外,逆變器產(chǎn)品的突破創(chuàng)新已經(jīng)開啟,如 2023 年 7 月孟家灣光伏項目采用的全球首套 2000V 直流高壓逆變器,以及今年上海 snec 光伏展上中車時代電氣展出的 2000V 系統(tǒng)下的相關(guān)產(chǎn)品。

系統(tǒng)電壓的提升可支持單串接入更多組件,減少組串?dāng)?shù)量以及相關(guān)設(shè)備的用量和成本,實現(xiàn)系統(tǒng)降本。

包括集中式逆變器和組串式逆變器都可能繼續(xù)增大功率,同時需更高的功率密度,這要求采用新的拓撲結(jié)構(gòu)和新一代半導(dǎo)體器件,多家企業(yè)已透露正在應(yīng)用碳化硅等材料。

未來逆變器將向大功率、高功率密度、高可靠性以及更好的電網(wǎng)支撐能力方向發(fā)展,同時逐漸集成數(shù)據(jù)采集、遠程監(jiān)控、故障診斷等功能,通過與物聯(lián)網(wǎng)、大數(shù)據(jù)等技術(shù)的結(jié)合,實現(xiàn)智能運維管理,提升光伏發(fā)電系統(tǒng)的效率和可靠性。

對于磁性元件行業(yè)而言,一方面隨著去庫存逐漸接近尾聲,光伏行業(yè)的內(nèi)卷烈度有望降低。從今年逆變器招標情況來看,價格方面基本趨于穩(wěn)定。

但另一方面,更高電壓和更高集成度的系統(tǒng),第三代半導(dǎo)體器件的應(yīng)用,也預(yù)示著新一輪技術(shù)競爭已經(jīng)來臨。

磁集成技術(shù),高頻低損耗的磁性元件,將會是下一輪技術(shù)競爭的關(guān)鍵。

儲能:價格下行,能否確定清晰的商業(yè)模式

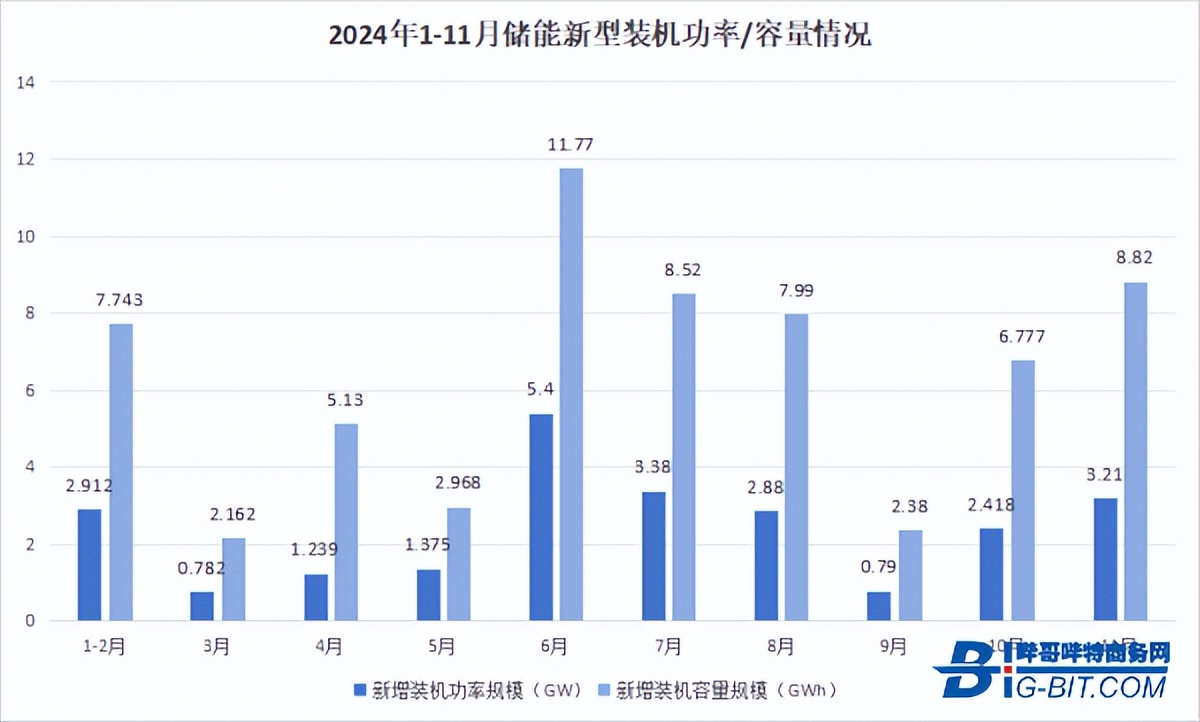

據(jù)中關(guān)村儲能產(chǎn)業(yè)技術(shù)聯(lián)盟(CNESA)不完全統(tǒng)計的數(shù)據(jù)顯示,2024年1-10月共新增裝機22.969GW/57.819GWh,顯示出儲能市場的穩(wěn)步發(fā)展態(tài)勢。隨著新能源發(fā)電比例的不斷提高,儲能作為解決新能源發(fā)電間歇性和波動性問題的關(guān)鍵技術(shù),其重要性日益凸顯,市場需求逐漸釋放。

2024年1-11月儲能新型裝機功率/容量情況,數(shù)據(jù)來源:CNESA

儲能市場的快速發(fā)展吸引了眾多企業(yè)參與,包括傳統(tǒng)能源企業(yè)、電力設(shè)備制造商、電池企業(yè)、新能源企業(yè)等,這也讓儲能這一新興市場陷入了內(nèi)卷之中。

例如,在一些大型儲能項目招標中,儲能系統(tǒng)的價格相較于幾年前已降低了 30% - 50% 不等,最低報價已低于0.5元/Wh。

以電化學(xué)儲能為例,鋰離子電池儲能系統(tǒng)的價格在過去幾年中大幅降低。這主要歸因于多個因素。

首先,電池原材料供應(yīng)逐漸充足,規(guī)模化生產(chǎn)效應(yīng)顯現(xiàn),使得電池成本降低。

其次,技術(shù)創(chuàng)新不斷提升電池的性能,在相同成本下能夠提供更高的能量密度和更長的循環(huán)壽命,從而降低了單位儲能容量的成本。

再者,市場競爭日益激烈,眾多企業(yè)進入儲能領(lǐng)域,為了爭奪市場份額,不斷優(yōu)化生產(chǎn)工藝、降低運營成本,并在價格上展開競爭,推動了儲能系統(tǒng)報價的下降。

這也這使得儲能在更多應(yīng)用場景下具備了經(jīng)濟可行性,未來隨著系統(tǒng)價格的降低,儲能市場的發(fā)展?jié)摿τ型M一步得到釋放。

目前儲能面臨的最大困境在于商業(yè)模式不清晰,大部分企業(yè)未能實現(xiàn)盈利,尤其是依賴單一商業(yè)模式的企業(yè),抗風(fēng)險能力弱。例如,一些專注于用戶側(cè)分布式儲能的企業(yè),主要依靠峰谷電價套利盈利,若峰谷電價差縮小或政策調(diào)整,其盈利將受到嚴重影響。

2025年市場展望

回顧2024年,各領(lǐng)域呈現(xiàn)出獨特的發(fā)展態(tài)勢,而對于 2025 年的展望,更是吸引著行業(yè)內(nèi)外的目光。眾多權(quán)威機構(gòu)和專家紛紛給出預(yù)測,為我們勾勒出一幅充滿機遇與挑戰(zhàn)的未來畫卷。

新能源汽車。中國電動汽車百人會副理事長兼秘書長張永偉表示,樂觀估計 2025 年新能源汽車銷量約 1650 萬輛(含出口),增速接近 30%,新能源汽車滲透率超過 50%;新能源汽車內(nèi)需有望達到 1500 萬輛,新能源汽車滲透率超過 55%。

充電樁。中研網(wǎng)分析報告顯示,預(yù)計到 2025 年新能源汽車充電樁保有量將大幅提升至 1990 萬臺,車樁比預(yù)計將從目前較高的水平逐步優(yōu)化至約 2.2。

此前交通運輸部、國家能源局、國家電網(wǎng)、南方電網(wǎng)共同印發(fā)文件明確表示,力爭到 2025 年底前,高速公路和普通國省干線公路服務(wù)區(qū)(站)新能源汽車充電基礎(chǔ)設(shè)施進一步加密優(yōu)化,農(nóng)村公路沿線有效覆蓋,基本形成 “固定設(shè)施為主體,移動設(shè)施為補充,重要節(jié)點全覆蓋,運行維護服務(wù)好,群眾出行有保障” 的公路沿線新能源汽車充電基礎(chǔ)設(shè)施網(wǎng)絡(luò),更好滿足公眾高品質(zhì)、多樣化出行服務(wù)需求。

可以預(yù)見的是,作為新能源汽車的基礎(chǔ)配套設(shè)施,目前新能源汽車充電樁建設(shè)速度遠遠滯后于新能源汽車的滲透速度,未來新能源汽車充電樁勢必會獲得更多政策支持。

服務(wù)器。TrendForce 集邦咨詢的報告預(yù)測,2025 年全球服務(wù)器出貨量將達到約 1500 萬臺,其中AI 服務(wù)器出貨年增率可望超過 28%,占整體服務(wù)器比例達 15%,約230萬臺。

光伏。平安證券預(yù)計 ,2025 年全球光伏新增裝機約 608GW(直流側(cè)),同比增長約 11%;其中國內(nèi)新增光伏裝機 270GW(交流測),同比增長約 8%。

儲能。截至目前,全國已有 26 個省市制定了 2025 年底的新型儲能裝機目標,總規(guī)模達 86.6GW。此外,全國共有 25 個省(市、區(qū))在政策文件中提出了 2025 年的新型儲能裝機目標,總規(guī)劃規(guī)模超 88.8GW。

中信證券預(yù)計 2024-2025 年全球新型儲能裝機有望達到 168/224GWh,同比增速 66%/34%。國內(nèi)方面,預(yù)計 2024 年和 2025 年國內(nèi)新增儲能裝機有望超過 80GWh 和 110GWh,年均增速超過 60%。

綜上所述,2025 年各領(lǐng)域發(fā)展前景令人期待。新能源汽車銷量有望大幅增長,進一步鞏固其在汽車市場的地位;新能源汽車充電樁建設(shè)將加速推進,以緩解當(dāng)前車樁比不協(xié)調(diào)的局面,滿足新能源汽車發(fā)展需求;服務(wù)器市場出貨量穩(wěn)步上升,AI 服務(wù)器增長勢頭尤為強勁,反映出人工智能領(lǐng)域?qū)λ懔Φ耐⑿枨螅还夥略鲅b機規(guī)模持續(xù)擴大,國內(nèi)外市場均有顯著增長;儲能領(lǐng)域在政策支持下,裝機目標明確,增長速度可觀。

更多關(guān)于新能源汽車等述領(lǐng)域2025年市場規(guī)模的分析,也可留意Big-Bit資訊2025版磁性元件產(chǎn)業(yè)報告。

結(jié)語

新能源汽車的快速發(fā)展對充電樁和儲能市場需求產(chǎn)生了顯著帶動作用。隨著新能源汽車保有量不斷增加,充電樁作為其配套基礎(chǔ)設(shè)施的需求也隨之增長,同時為了緩解新能源汽車充電對電網(wǎng)的沖擊,儲能系統(tǒng)在充電樁側(cè)的應(yīng)用也日益廣泛。

光伏產(chǎn)業(yè)與儲能產(chǎn)業(yè)在能源轉(zhuǎn)型中具有協(xié)同作用。光伏發(fā)電具有間歇性和波動性,儲能系統(tǒng)可以存儲光伏多余電能,在光照不足時釋放電能,提高光伏發(fā)電的穩(wěn)定性和可靠性,促進光伏電力的消納和并網(wǎng)。

服務(wù)器產(chǎn)業(yè)為新能源領(lǐng)域的發(fā)展提供了重要的技術(shù)支持。在新能源汽車自動駕駛技術(shù)研發(fā)、光伏電站智能運維管理、儲能系統(tǒng)的智能控制等方面,都需要強大的服務(wù)器算力支持,以實現(xiàn)數(shù)據(jù)處理、分析和決策優(yōu)化。

2024 年,新能源汽車、充電樁、服務(wù)器、光伏、儲能等行業(yè)均迎來了諸多挑戰(zhàn)與激烈競爭。然而,正是在這樣的環(huán)境下,各行業(yè)砥礪前行,展現(xiàn)出強大的韌性與發(fā)展?jié)摿Α?/p>

展望 2025 年,盡管挑戰(zhàn)依然存在,但各行業(yè)已明確發(fā)展方向,在政策支持與技術(shù)創(chuàng)新的雙重驅(qū)動下,有望實現(xiàn)新的跨越。新能源汽車持續(xù)拓展市場,充電樁加快布局,服務(wù)器以 AI 為引領(lǐng)提升算力,光伏擴大裝機規(guī)模,儲能也將在明確商業(yè)模式的探索中穩(wěn)步增長,為上游的磁性元件提供廣闊的市場機遇。

本文為嗶哥嗶特資訊原創(chuàng)文章,未經(jīng)允許和授權(quán),不得轉(zhuǎn)載,

審核編輯 黃宇

-

新能源

+關(guān)注

關(guān)注

26文章

5550瀏覽量

107687 -

光伏

+關(guān)注

關(guān)注

44文章

3053瀏覽量

69142

發(fā)布評論請先 登錄

相關(guān)推薦

新能源汽車年銷量首破千萬輛

PI市場副總裁Doug Bailey:破局與展望,2025半導(dǎo)體市場新圖景

解決方案丨EasyGo新能源系統(tǒng)實時仿真應(yīng)用

光伏行業(yè)內(nèi)卷還有多久?

我國充電基礎(chǔ)設(shè)施建設(shè)加速,新能源汽車充電網(wǎng)絡(luò)日益完善

莫之比2024年中總結(jié)丨聚焦破局,共繪下半年增長藍圖

新能源汽車不安全?新能源汽車測試之方案篇——充電樁綜合測試

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論