eVTOL電機電控產業鏈分析

eVTOL電機電控產業鏈分析

2021 年 2 月低空經濟概念首次被寫入國家規劃,eVTOL預計分場景從載物到載人、郊區到城市逐步應用。eVTOL 在旅游觀光、物流運輸、醫療急救、消防應急等場景投入使用,緊急醫療服務(EMS)、消防、搜索救援、空中執法預計為率先使用的場景,空中游覽可能是通往載客服務的開端,后續空中出租車、飛行救護車和貨物運輸可能是未來 eVTOL 的常態化用途,eVTOL 預計將沿循從載物到載人、從郊區到城市、從特需到日常、從公共服務到商業化運營的發展方向。

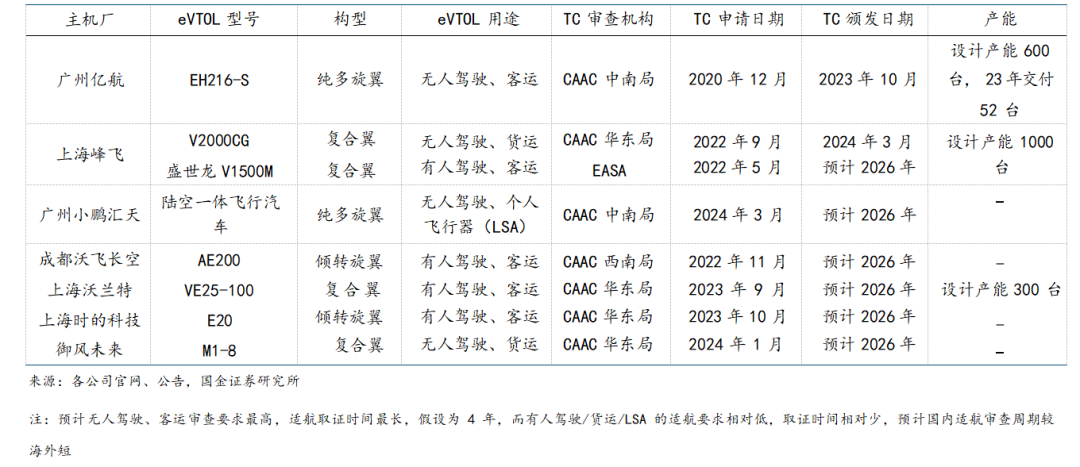

國內主機廠適航審查進度

根據《客運 eVTOL 應用與市場白皮書》預計,30 年累計國內 eVTOL 需求量為 16316 架。

01#

規模

帶來百億級電機前裝市場

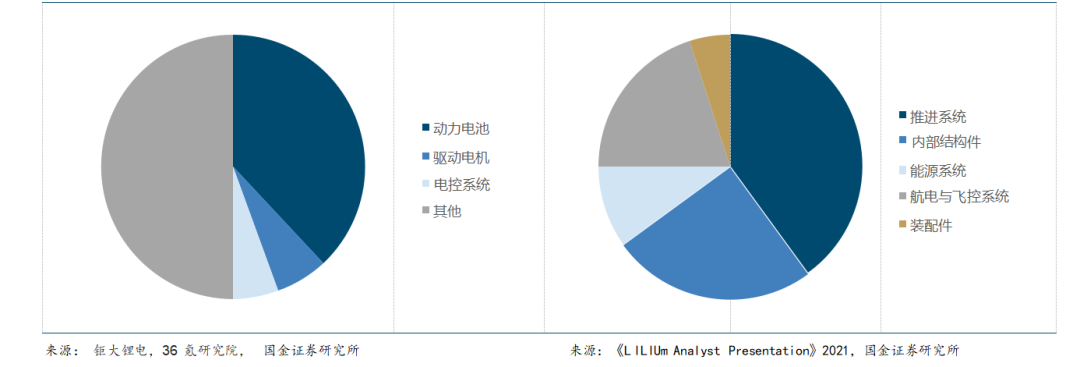

成本角度,三電系統在整車、 eVTOL 的成本占比類似,eVTOL 的電機成本占比更高。根據鉅大鋰電及 36 氪研究院的信息, 2022 年整車當中動力電池+驅動電機+電控系統的“三電”系統成本占比達 50%,動力電池占 38%,電機占 6.5%。根據 2021 年《LILIUm Analyst Presentation》,其 eVTOL 單機成本約 250萬美元,其中推進系統(電機電控、螺旋槳等)+能源系統(電池等)占比 50%,其中能源系統占 10%,推進系統占 40%。根據產業鏈調研,電動力系統(電機電控、螺旋槳等)占比 20%,能源系統(電池等)占比 20%。綜合來看,我們預計電機電控在 eVTOL 的成本占比在 10%-20%。

圖左:三電系統在汽車成本占比約50%(2022年)

圖右:推進系統(電機)、能源系統(電池)在eVTOL成本占比50%

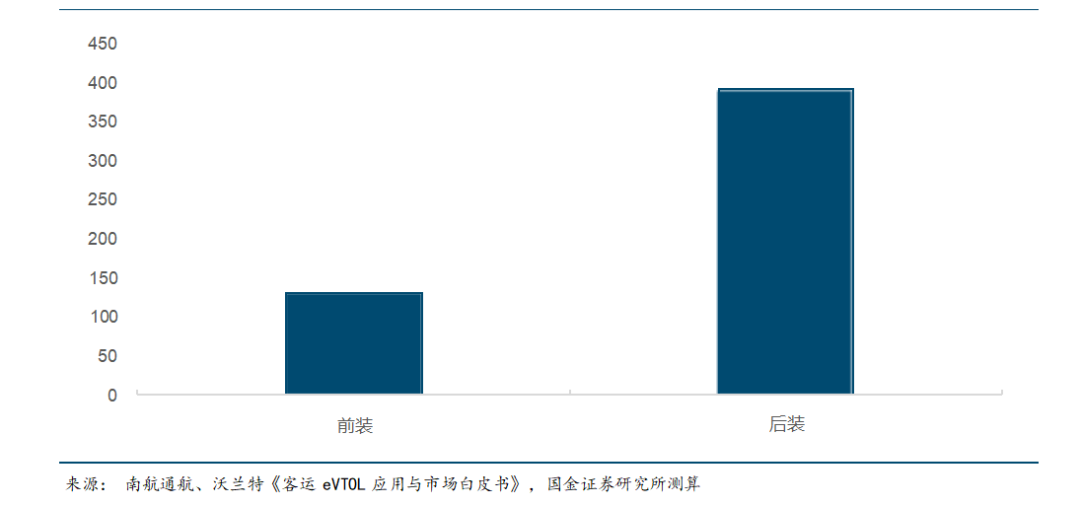

eVTOL 帶來國內電機前裝市場達百億級。國內電機主要用于國內市場,根據《客運 eVTOL 應用與市場白皮書》預計,30年累計國內 eVTOL 需求量為 16316 架,假設單機用電機電控 80萬元,對應國內 eVTOL 電機前裝市場規模約 131 億元。

eVTOL 的使用壽命約 15-20年,電機需更換 3-4 次。相較汽車, eVTOL 對于可靠性的要求性極高, 根據蓋世汽車,載人場景下要求出錯率控制在 10的-9 次方以內,而且相比于傳統航空發動機千萬美元以上的價格,電機價格相對便宜,因此為保障 eVTOL 的使用壽命,電機更換相較汽車會更加頻繁。因此,假設 eVTOL 使用壽命 20年,電機 4 年一換, 單機后裝更換價格平均 60萬元,則對應一架 eVTOL 生命周期內更換電機 4 次,更換成本為 240萬元,30年累計國內 eVTOL 需求量為 16316 架,對應電機后裝市場約 392 億元。

圖:國內 eVTOL給電機帶來前裝/后裝市場預測(2030年,億元)

02#

壁壘

在于高功率密度及適航

電機是 eVTOL 電動化動力系統的重要組成部分。動力電池或燃料電池的電能是通過電機驅 動涵道風扇或旋翼,電機的功率密度直接影響著飛行汽車的有效載荷能力,電機的大范圍變工況動力輸出能力、可靠性和環境適應性是決定飛行汽車動力特性和安全性的重要因素。

不同適航需求,應用場景所使用的電機不同。按照工作電源,電機主要可分為直流電動機、交流電動機。其中直流電動機中又分為有刷直流和無刷直流,有刷直流中包含永磁直流和電磁直流。

電動汽車:使用永磁同步電機比較常見,永磁電機所具有較高的效率和較高的轉矩可以提供更好的駕駛體驗。同時永磁電機的高功率密度也可以幫助電動車在相同的體積下獲得更高的動力。

無人機中:常用無刷直流電動機。由于沒有電刷和換向器,它具有效率高、維護成本 低、壽命長等優點。其主要作用是產生旋轉力矩,驅動螺旋槳的旋轉,從而實現無人機的飛行。在無人機上使用無刷直流電機一是無刷直流電機具有較低的重量和噪音,而且維護成本較低,適合無人機的飛行要求;二是無刷直流電機的轉速較高,適合無人機中的高速飛行的需求。

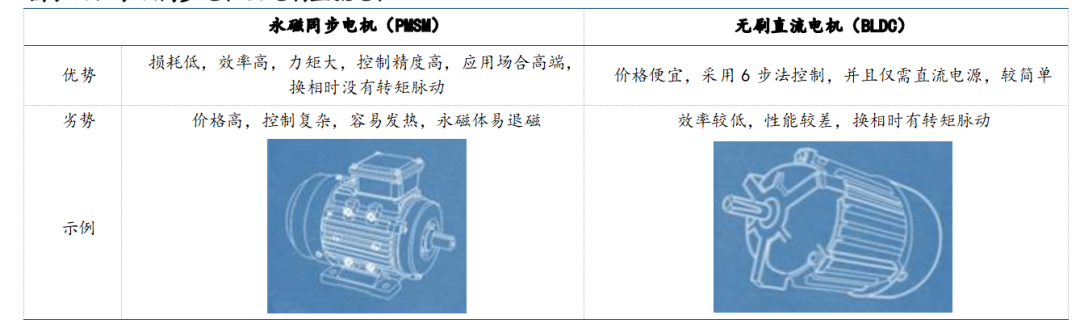

eVTOL:對電機效率和轉矩密度的要求較高,永磁同步電機是電推進動力系統很具前景的方案。相比于直流電機和感應電機,永磁同步電機具有功率密度高、調速范圍廣、電磁轉矩大等優勢,并且其保持全扭矩的能力非常適合 eVTOL 在起飛和著陸階段的動力要求,是電推進動力系統很具前景的方案。當前電動垂直起降飛行器, 如 Joby S4、Archer Midnight 等均采用了永磁同步電機。

圖:永磁同步電機Vs無刷直流電機

在航空級電機中,對于安全性、環境適應性、功率密度均有較高的要求。

安全性方面,考慮到航空應用場景中,首要考慮指標是飛機在緊急情況下可以冗余 50%功率輸出,并配置緊急降額設計;

環境適應性方面,航空級電機對于高低溫、濕熱、低溫低氣壓、鹽霧、臭氧、電磁兼容、振動等方面的要求較高,需要適應各類極端環境;

數量方面,電動汽車通常配備 1-2 個電機,而 eVTOL 當前至少需要 8 個電機驅動。由于飛行汽車在安全性和可靠性方面的要求較高,因此,在任何情況下,即使最多有一個電機出現故障,飛行汽車仍能保持穩定懸浮;

航空更為注重功率密度。根據《飛行汽車的研究發展與關鍵技術》,車用電機的額定干質量功率密度最高約為 2 kW/kg,航空推進電機通過使用具備更高耐溫極限的絕緣材料、更高磁能密度的永磁材料和更輕的結構材料,已經可使電機本體的額定功率密度超過 5 kW/kg。通過改善電機的電磁結構設計,例如采用 Halbach 磁陣列、無鐵芯結構、Litz 導 線繞組等技術,以及改善電機的散熱設計,預計 2030 年電機本體的額定功率密度可達 10 kW/kg,2035 年額定功率密度將超過 13 kW/kg。通過提升電磁設計技術、熱管理技術和 輕量化技術降低電機結構重量和散熱系統輔助重量,不斷提高電機的功率密度和寬范圍變 工況動力輸出能力,是 eVTOL 動力系統的主要發展趨勢。

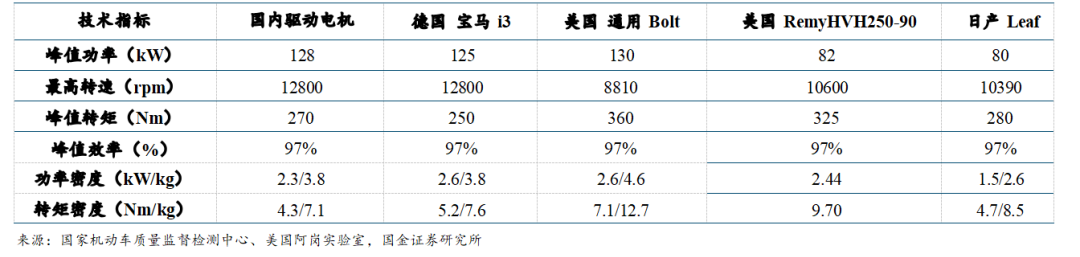

圖:電動汽車電機主要指標

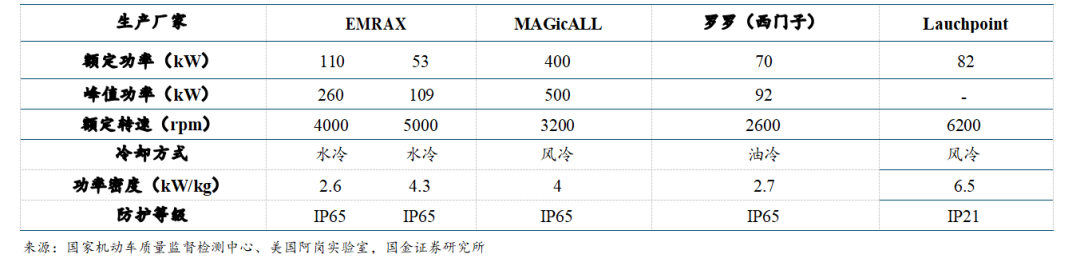

圖:電動飛機電機主要指標

目前,電機多與主機廠隨機適航,構筑高客戶粘性。當前電機產品多配套主機廠,隨主機廠配套適航,由于主機廠適航要求高且復雜,預計電機廠和主機廠在適航通過后會形成穩固的合作、供應關系,切換供應商帶來的產品可靠性風險較大。

另外,中國局方可將電機作設備用,單獨適航測試難度大。適航規定適用于中國民用航空技術標準規定(CTSO),該規定根據中國民用航空規章《民用航空材料、零部件和機載設備技術標準規定》(CCAR37)頒發,是對用于民用航空器上的某些航空材料、零部件和機載設備接受適航審查時,必須遵守的準則。規定進行標識的 FDR(飛行數據記錄器) 應滿足歐洲民用航空設備組織EUROCAE標準 ED-112A《抗墜毀的機載記錄系統最低工作性能要求》中的要求。

其中對于環境鑒定,應按 ED-112A 規定的試驗條件,采用該設備適用的標準環境條件和 試驗程序,證明設備性能滿足要求。ED-112A 要求采用 ED-14G 或 RTCA/DO-160G;對于軟件鑒定,規定說明如果設備包含軟件,則軟件應按照 RTCA/DO-178B《機載系統和設備合格審定中的軟件考慮》的要求進行研制;對于硬件設計, 如果硬件單元包含無法通過試驗和/或分析來評估功能的電子設備, 則應根據硬件單元制造人確定的設計保證等級,按照RTCA/DO-254《機載電子硬件的設計保證指南》進行研制。

其中:

DO-160專注于設備的物理特性和環境適應性,例如溫度、濕度、振動、沖擊等;

DO-178 專注于航空航天軟件開發的認證。主要用于航空航天軟件的開發、驗證和認證,包括飛行控制系統、顯示系統、通信系統等;

DO-254 專注于航空航天電子硬件的設計和驗證,包括芯片、電路板、傳感器等。

電機產品單獨適航,通過 DO-160認證難度大。電機作為設備需通過 DO160環境實用性測 試,需滿足高溫高濕,強磁,震動,電磁干擾等環境測試。當前國內企業通過難度較大。

電控產品單獨適航,通過 DO-178 認證難度大。如果想要制造出合格的飛行器,電控系統需要通過 DO-178 標準認證,而國內僅有兩三家中航工業的企業產品能夠通過 DO-178 認證。DO-178 標準不僅對軟件進行評估,還對硬件要求高, 目前大量在汽車上所使用的芯片無法滿足相關要求。另外一種選擇是企業自行設計 FPGA 系統,但需要通過 DO-254 標準認證,難度較 DO178 標準認證更大,國內能夠通過 DO-254 認證的企業同樣稀缺。

圖:國際民航組織對于民用飛行器的相關認證資料許可

從全球 eVTOL電機市場的競爭格局來看,目前進入 eVTOL 領域較早的主機廠如 Joby、 Archer、億航智能、峰飛等均進行電推進系統自主研發,根據公司機型特征,針對性進行電機設計,以滿足輕量化和功率密度提升的需求。L ilium 則與日本電裝公司和美國霍尼韋爾航空航天公司達成合作,兩家公司聯合將電子馬達整合到 L ilium 的飛機發動機中。Volocopter、沃蘭特、時的科技均采用賽峰提供的高性能、高功率密度電機,賽峰集團是全球飛機發動機、直升機發動機領域領先的企業,公司覆蓋全球 13 個國家,能向客戶第一時間提供本地服務。

國內 eVTOL 電機電控供應商主要有臥龍電驅、天津松正、邁吉易威等,藍海華騰等企業有意進入。其中:

臥龍電驅:在航空電驅動及控制領域處于國際一流水平。公司自 2019 年開始致力于開發航空電驅動力系統產品,逐漸形成了“3+1”的產品布局,即小、中、大三個功率等級 的驅動產品及一個適航標準。小功率指 2kW~30kW 產品,主要應用于工業無人機及 1~2 座 eVTOL,已開始向國內主流物流無人機企業小批量供樣;中功率產品以 50kW~175kW 為主, 4 座載人 eVTOL 為主要應用,與國內主流 eVTOL 制造企業均有技術溝通,相關研發項目正在進行中;大功率是 200kW 至 1MW 以上,應用于十幾座到幾十座的支線飛機,以預研為主。公司當前已合作客戶包括商飛、山河智能等。

天津松正:航空電機電控行業進展領先。在載人級電動航空領域,公司專注于高效功 重比的電推進系統的開發,推出針對飛行任務動力需求的定制化航空電機及控制器的開發服務,在純電驅多旋翼垂直起降、涵道風扇等不同構型的飛行器均有深入的研究及產品應用;同時在混動驅動機載大功率增程電機及驅動器均具備開發和制造能力。

江蘇邁吉易威:軍用高功率密度輪轂電機系統核心供應商。公司已有多個型號產品在 部隊投放應用。公司的電機產品經過多次迭代,目前最大輸出功率已達到 250kW,效率高達 95%以上,并且具備風冷液冷兩種冷卻方式電機類型,并由傳統柴油發電機逐步擴展至航空用永磁電動發電機。目前公司已推出了面向 eVTOL 的電機系統配套產品。

藍海華騰:從汽車電控進入 eVTOL 電控。核心團隊在電控領域擁有十余年的技術研發積累,具備電動飛行器方面的技術基礎,從新能源汽車電控切入研發 eVTOL 電控優勢明顯,但 eVTOL 對安全性、可靠性、輕量化的要求更高,公司將研發資源向 eVTOL 電控領域適當傾斜,在 eVTOL 電控的設計、算法、輕量化的研發上爭取有所突破,以期早日將產品推向市場。

03#

技術趨勢

功率密度提升在于材料改進與高效散熱,

非晶材料有望替代硅鋼片

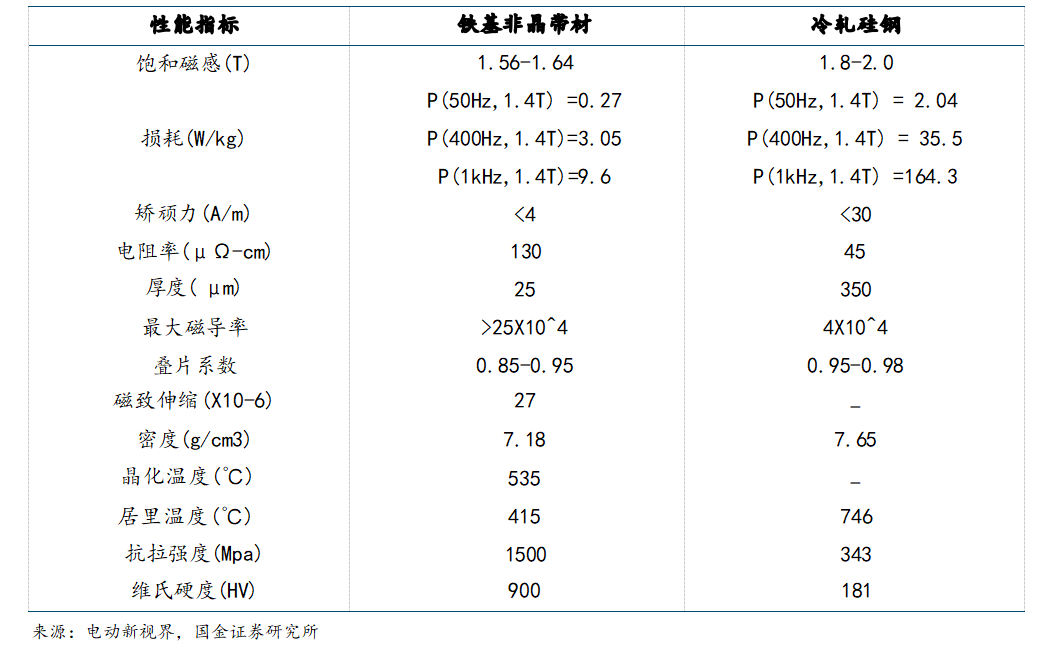

非晶材料:非晶材料較硅鋼片的損耗密度更低,有利于提升電機功率密度。電機的鐵芯在物理空間分布上起到導體材料的定位作用,并在電機運行中傳遞磁通。傳統意義上的鐵芯,由不同性能特性的硅鋼片疊壓而成,大部分定子鐵芯要通過扣板固定,形成一個相對穩固的整體。根據電動新視界報道,非晶合金在高速高頻、軸向磁通電機領域優勢明顯,應用前景廣闊,其損耗密度僅為傳統硅鋼片的 1/5-1/10,物理特點包括薄、硬、帶寬受限。機械特點包括剛度低、疊壓系數較低、強度高;電磁特點包括飽和磁密低、磁致伸縮系數大。

圖:非晶合金Vs硅鋼性能對比

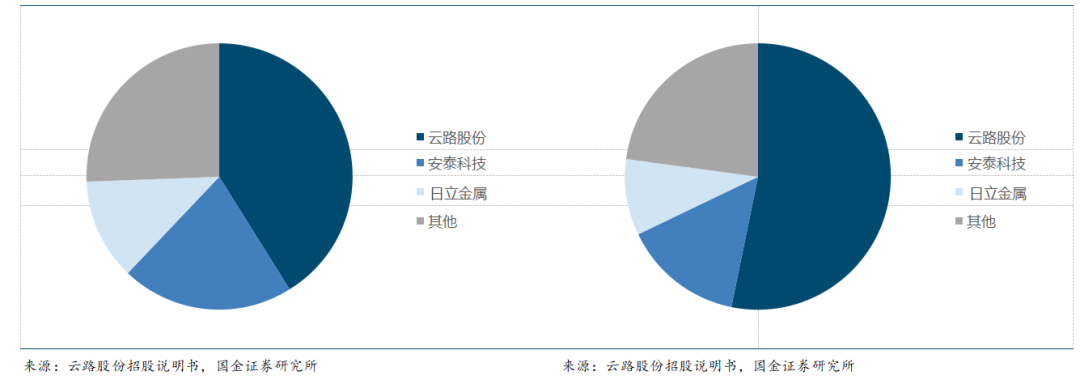

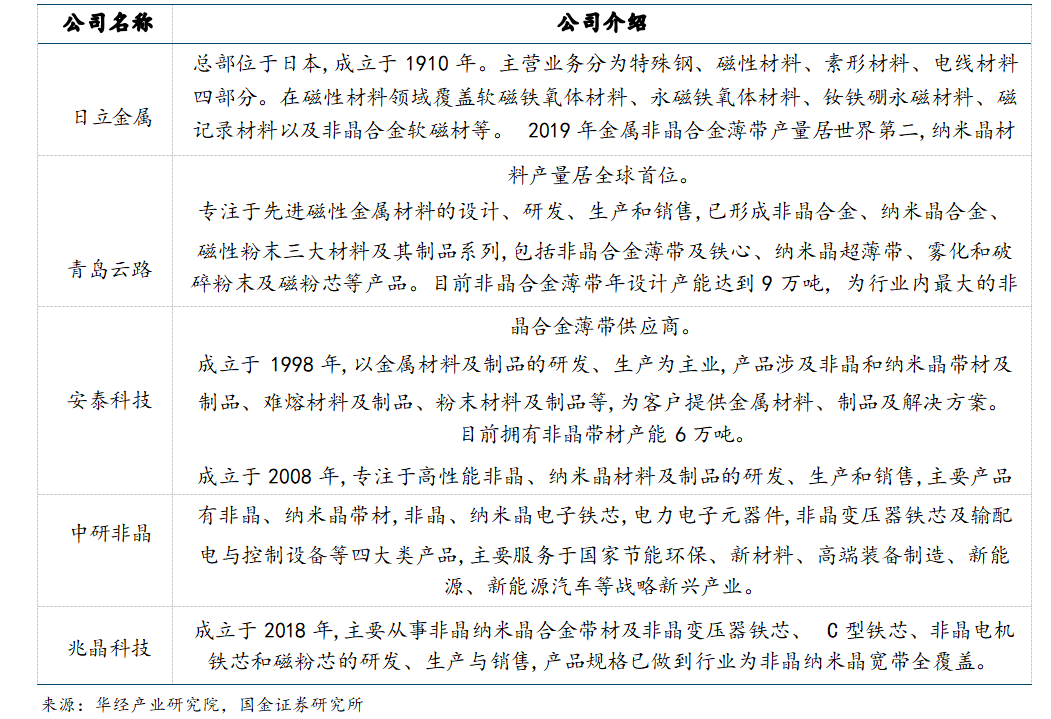

由于生產非晶帶材具備較強的技術門檻,國際國內能夠掌握生產非晶帶材技術的企業不多,國內市場主要由日本的日立金屬和國內的安泰科技占據主要的市場份額。另外,國內能夠生產高端非晶帶材的企業還包括青島云路和佛山市中研非晶科技股份有限公司。目前,整個行業競爭格局處于寡頭壟斷競爭狀態。

圖左:2019年非晶合金全球市占率

圖右:2019年非晶合金國內市占率

eVTOL 用非晶材料已有產業化進展,中研非晶&北極鷗合作,非晶電機上車小鵬 X2。產業進展方面,清華大學李駿院士團隊研制的世界首臺面向城市交通的智能載人飛行汽車在 西安試飛成功,其飛行動力系統采取高壓大功率非晶電機,可提供超過 1 噸的極限拉力, 整機最大起飛重量超過 800 公斤。國內布局或未來可能布局 eVTOL 用非晶材料的企業包括云路股份、安泰科技、中研非晶等。

云路股份:公司目前正在積極進行電機用非晶材料以及材料適用性的技術研究。

安泰科技:非晶合金適合于新能源汽車驅動和飛行汽車等驅動應用場景,公司在 2010 年開始關注非晶合金在電機領域的應用研究,已為多家頭部車企和科研單位聯合開發電機 用高性能非晶材料和高效非晶定子鐵芯制備技術。

中研非晶:2018 年公司與北極鷗達成戰略合作伙伴協議, 共同開發及量產非晶無人機 盤式電機,而根據飛行汽車產業之家,北極鷗已布局航空大功率電機系列,產品已應用至小鵬 X2 上。

圖:部分非晶、納米晶合金磁材企業基本情況

碳納米管導線:有助于提高電機導電性能,但在 eVTOL 電機領域應用研究較少。目前所有的航空電機的繞組都是銅導線, 銅的導電性好, 然而密度大且電導率隨溫度上升而下降。高溫超導線材導電性能遠遠超過銅導線,然而需要非常復雜的冷卻和保溫裝置。常溫下的碳納米管導體相比銅導體密度小, 具有更好的導電率, 并且電導率隨溫度上升不會下降。然而將單個碳納米管導體連接為碳納米管導線的工藝復雜, 并且形成的碳納米管導線電阻率大。隨著碳納米管合成技術和制備工藝的突破,預計在未來 15~30年間,碳納米管導線將會大量應用到航空電機技術領域,提高電機系統功率密度。目前在 eVTOL 電機領域,碳納米管目前的產業化進展還較少。

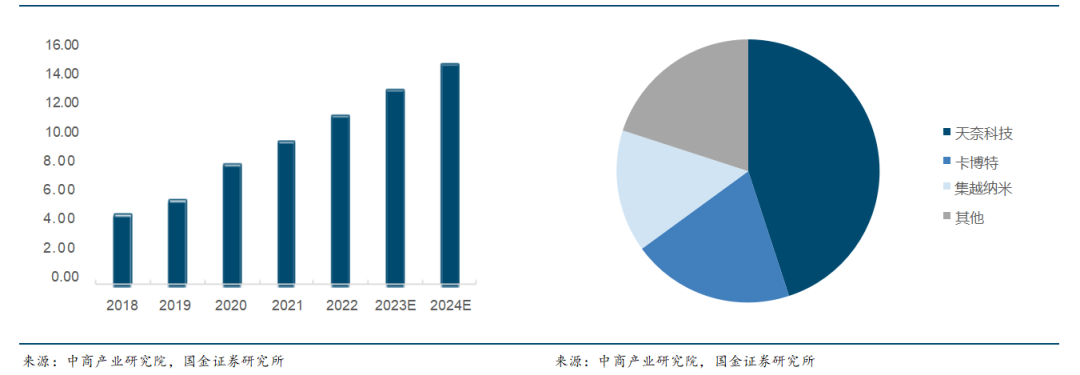

碳納米管是目前中國已實現工業化量產應用的主要納米材料之一,受益于動力電池市場規模需求的增長,近幾年碳納米管出貨量呈現快速增長態勢。根據中商產業研究院,2022 年中國碳納米管出貨量約為 11.1 萬噸,同比增長 18.09%。

目前,中國碳納米管市場集中度較高, 2021 年前三企業市場份額總和約為 80%。其中,天奈科技市場份額達 45%,排名第一。卡博特和集越納米分別占比 20%和 15%。

圖左:中國碳納米管出貨量及預測(萬噸)

圖右:中國碳納米管市場份額占比

高效散熱:有利于提升電機功率密度。航空電機電磁負荷大,單位體積損耗顯著導致電機溫升升高,過高會影響發電設備的安全性,嚴重時會使絕緣材料加速老化,大幅度縮短電機的使用壽命,甚至導致電機著火燒毀。但是,熱管理系統質量的增加會增加飛行器的起飛質量,且會在飛行期間消耗電功率,因此飛機的需求功率增加。因此,對于航空電機必須要有一個高效的冷卻系統,才能保證工作安全性、可靠性和高功率密度。航空電機冷卻技術中利用的冷卻介質主要有空氣及滑油,其中以空氣為冷卻介質的冷卻方式有自然冷卻和吹風冷卻,以滑油為冷卻介質的冷卻方式有循油冷卻和噴油冷卻。當前低空飛行器行業以風冷為主。

自然冷卻:利用電機的一些元件(繞組、鐵心、殼體、端蓋、軸等)的熱容量加以吸收電機熱耗,適用于短時工作狀態的執行機構電動機。

吹風冷卻:指對電機進行吹風帶走電機熱量,風可以由電機本身裝有的風扇產生也可以由飛機飛行時產生的速壓頭產生。吹風冷卻受飛機海拔的影響, 冷卻介質的流量隨著海拔高度的增加減小,其冷卻效果減弱。

滑油冷卻:使用滑油作為冷卻介質可以顯著提高冷卻效果,因為滑油的熱容量超過空氣的 1600倍。油冷方式的冷卻介質和冷卻效果與飛行條件無關,適用于各種飛機。這種冷卻方式即具有冷卻油導熱效果好的特點,又保存了風冷卻那樣冷卻介質直接與發熱部位接觸的優點。因此冷卻效果顯著提高,電機的功率密度可以進一步提高。但對于機身增重較大。

圖:風冷油冷優劣勢對比

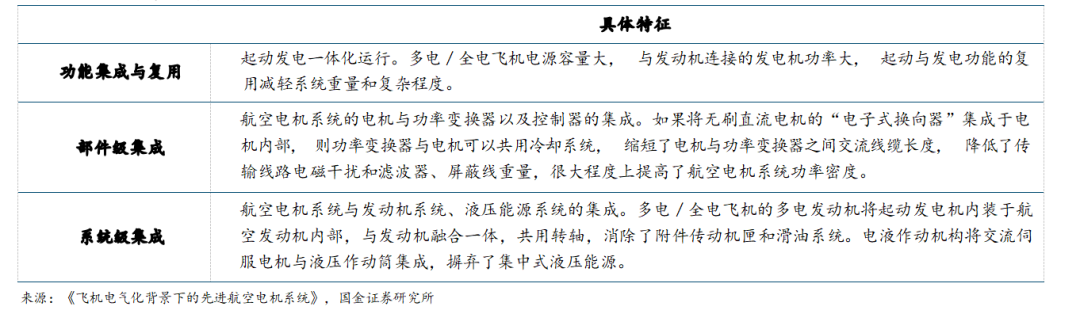

在飛機電氣化背景下,航空電機系統逐步往綜合化、集成化方向發展。集成特征主要包括:

功能集成與復用;

部件級集成:航空電機系統的電機與功率變換器以及控制器的集成;

系統級集成:航空電機系統與發動機系統、液壓能源系統的集成。

圖:電機系統集成特征

電控環節,現有硅基電力電子器件難以滿足航空電機的發展趨勢。電機控制器主要用于調 節推進電機的轉速和轉矩, 其控制響應精度直接影響飛行器推力控制精度。現有飛機上的 功率變換器均是硅基電力電子器件, 較低的結溫以及難以大幅降低的通態損耗和開關損耗 使硅基電力電子器件在面對大功率電機系統電能變換時, 需要較復雜和較大體積重量的冷 卻系統, 效率和功率密度難以提升。同時硅基電力電子器件結電容較大, 限制了大功率場 合下的頻率提升, 導致濾波電感電容體積較大, 也不適應航空電機系統高速高頻化的發展 趨勢。

碳化硅器件的應用有望延伸至電動航空領域, 提升航空電機功率密度。應用于電機系統功率變換器中,能夠大幅提高航空電機系統效率和功率密度,簡化散熱冷卻系統。隨著封裝技術、高溫控制芯片及高溫無源元件的發展,由碳化硅器件構成的能在幾百攝氏度下工作的耐高溫功率變換器的實現將成為可能, 其與航空電機的集成可以適應惡劣工作環境。23 年空客與 ST 簽署了一項電力電子研發合作協議,合作內容將會集中在開發適用于空客的航天航空應用的 SiC 和 GaN 器件、封裝和模塊。

-

電機

+關注

關注

142文章

9081瀏覽量

146225 -

eVTOL

+關注

關注

0文章

111瀏覽量

155

原文標題:下一個風口:eVTOL電機電控產業鏈分析

文章出處:【微信號:wwygzxcpj,微信公眾號:電機技術及應用】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

芯片散熱產業鏈分析報告

2024秋季電機產業鏈交流會盛大舉行

TE亮相2024深圳eVTOL產業發展大會

納雷科技被列為低空經濟eVTOL產業鏈毫米波雷達關鍵供應商

eVTOL產業鏈PC材料關鍵供應商 恩高光學邀您參加2024深圳eVTOL展

亞太萬人eVTOL展!2024深圳eVTOL將于9月登陸鵬城

把握行業脈搏,2024年電機產業鏈交流會等您來探索!

比車用級別更高,eVTOL到底需要怎樣的電機?

2024年小米汽車產業鏈分析及新品上市全景洞察報告

小鵬汽車的AeroHT展現了其eVTOL技術,將其X2飛行汽車帶到了廣州上空

深圳測試無人駕駛“空中出租車”eVTOL產業化受關注

工商網監

工商網監

評論