") 半導(dǎo)體企業(yè)2024年業(yè)績預(yù)告:AI落地引行業(yè)變革,海光信息、北方華創(chuàng)凈利潤飆漲5成

半導(dǎo)體企業(yè)2024年業(yè)績預(yù)告:AI落地引行業(yè)變革,海光信息、北方華創(chuàng)凈利潤飆漲5成

電子發(fā)燒友網(wǎng)報(bào)道(文/莫婷婷)2024年的半導(dǎo)體市場在AI技術(shù)的催化下呈現(xiàn)出多元化發(fā)展的態(tài)勢,存儲(chǔ)、算力芯片、視覺芯片等多個(gè)領(lǐng)域都實(shí)現(xiàn)了不同程度的技術(shù)迭代。與此同時(shí)、智能汽車、AI眼鏡、機(jī)器人等新興產(chǎn)業(yè)也迎來快速發(fā)展。

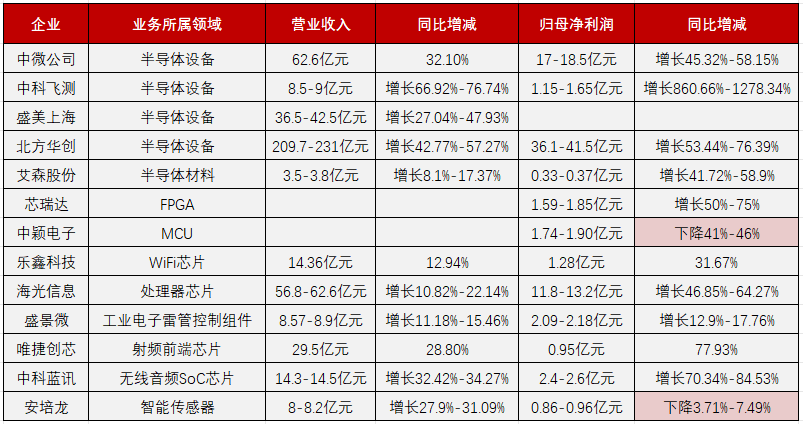

那么,半導(dǎo)體企業(yè)在2024年的發(fā)展情況如何呢?電子發(fā)燒友網(wǎng)整理了北方華創(chuàng)、甬矽電子立訊精密、海光信息、聯(lián)蕓科技、紫光國微、成都華微、水晶光電、江特電機(jī)、黃山谷捷、富信科技等多家半導(dǎo)體公司的2024 年年度業(yè)績預(yù)告。從業(yè)績表現(xiàn)來看,半導(dǎo)體市場整體呈現(xiàn)業(yè)績兩極分化的局面,但總體趨勢向好,依舊有不少景氣度高的行業(yè),大部分業(yè)績向上的企業(yè)受益于AI、機(jī)器人的新興需求。

AI需求驅(qū)動(dòng)算力芯片迭代,封裝技術(shù)、設(shè)備同步升級

北方華創(chuàng)營收超300億,海光、甬矽營收翻倍

海光信息在2024年實(shí)現(xiàn)營收業(yè)績雙雙大幅增長,預(yù)計(jì)2024年年度實(shí)現(xiàn)營收87.2億元到95.3億元,同比增長 45.04%到 58.52%。預(yù)計(jì)實(shí)現(xiàn)凈利潤18.1億元到20.1億元,同比增長43.29%到59.12%。海光信息表示,報(bào)告期內(nèi),公司的 CPU 產(chǎn)品進(jìn)一步拓展市場應(yīng)用領(lǐng)域、擴(kuò)大市場份額,支持了廣泛的數(shù)據(jù)中心、云計(jì)算、高端計(jì)算等復(fù)雜應(yīng)用場景;在 AIGC 的時(shí)代背景下,公司 DCU 產(chǎn)品快速迭代發(fā)展,得到市場更廣泛認(rèn)可。

據(jù)了解,海光DCU具備強(qiáng)大的計(jì)算能力、高速并行數(shù)據(jù)處理能力、良好的軟件生態(tài)環(huán)境三大技術(shù)優(yōu)勢,已經(jīng)實(shí)現(xiàn)了在人工智能、大數(shù)據(jù)處理、商業(yè)計(jì)算等領(lǐng)域的規(guī)模化應(yīng)用,可以用于大模型的訓(xùn)練和推理,客戶覆蓋了包括智算中心“新基建”、互聯(lián)網(wǎng)、金融、運(yùn)營商等行業(yè)。在高端處理器方面,海光高端處理器產(chǎn)品已經(jīng)與浪潮、聯(lián)想、新華三、同方等國內(nèi)知名服務(wù)器廠商合作,開發(fā)了多款基于海光處理器的服務(wù)器。

當(dāng)前AI算力服務(wù)器需求不斷增長,所需要的算力支持也越來越高。《算力基礎(chǔ)設(shè)施高質(zhì)量發(fā)展行動(dòng)計(jì)劃》指出,到2025年中國算力規(guī)模超過300EFLOPS,智能算力占比達(dá)到35%。海光信息也在不斷投入研發(fā),以適配市場需求,業(yè)績預(yù)告中提到預(yù)計(jì)公司2024年年度研發(fā)投入將同比增長14.96%到30.26%,達(dá)到32億到36億元。

甬矽電子從事集成電路封裝和測試方案開發(fā)、不同種類集成電路芯片的封裝加工和測試。得益于部分客戶所處領(lǐng)域的景氣度回升、新客戶拓展順利及部分新產(chǎn)品線的產(chǎn)能爬坡,該公司在2024年扭虧為盈,預(yù)計(jì)全年?duì)I收為35億元至37億元,同比增加46.39%至54.76%。

從各個(gè)市場的表現(xiàn)來看,AIoT 領(lǐng)域需求旺盛,依舊是公司主要營收來源,提供了近 60%的營收占比,PA領(lǐng)域需求也逐漸回暖,提供了約15%的營收占比、安防領(lǐng)域占比約 15%,運(yùn)算和車規(guī)類產(chǎn)品合計(jì)接近10%。

AI算力芯片需求帶動(dòng)高級封裝技術(shù)2.5D/3D封裝、Chiplet方案的需求。 Yole預(yù)計(jì),在高算力芯片需求的爆發(fā)下,2.5D/3D 封裝將成為先進(jìn)封裝增速最快的領(lǐng)域,到2028年,市場規(guī)模將增長至225億美元。產(chǎn)業(yè)界開始轉(zhuǎn)向采用先進(jìn)封裝技術(shù)來提升性能并降低成本,甬矽電子已經(jīng)初步布局了2.5D/3D封裝,扇出型封裝(Fan-out)產(chǎn)線在和客戶做量產(chǎn)前的驗(yàn)證。甬矽電子表示:二期重點(diǎn)打造的“Bumping+CP+FC+FT”的一站式交付能力已經(jīng)形成,可以有效縮短客戶從晶圓裸片到成品芯片的交付時(shí)間及更好的品質(zhì)控制,持續(xù)貢獻(xiàn)營收。

2024年,甬矽電子還拓展了包括中國臺(tái)灣地區(qū)、歐美客戶和國內(nèi) HPC、汽車電子領(lǐng)域的客戶群體,目前已經(jīng)取得一定進(jìn)展。隨著公司二期項(xiàng)目產(chǎn)能逐步釋放,客戶群體持續(xù)擴(kuò)大,規(guī)模效應(yīng)逐步顯現(xiàn),甬矽電子或?qū)⒃谛碌囊荒晖瑯颖3衷鲩L。

北方華創(chuàng)的業(yè)績正好印證了AI技術(shù)迭代帶來的高算力市場需求。半導(dǎo)體設(shè)備龍頭企業(yè)北方華創(chuàng)預(yù)計(jì)2024年全年?duì)I收為276億元至317.8億元,同比增長25.00%至43.93%;凈利潤為51.7億元至59.5億元,同比增長32.60%至52.60%。隨著北方華創(chuàng)業(yè)務(wù)規(guī)模持續(xù)擴(kuò)大,平臺(tái)優(yōu)勢逐漸顯現(xiàn)。

北方華創(chuàng)表示,2024年,公司電容耦合等離子體刻蝕設(shè)備(CCP)、等離子體增強(qiáng) 化學(xué)氣相沉積設(shè)備(PECVD)、原子層沉積立式爐、堆疊式清洗機(jī)等多款新產(chǎn)品進(jìn)入客戶生產(chǎn)線并實(shí)現(xiàn)批量銷售,豐富了公司的產(chǎn)品矩陣。

AI技術(shù)的發(fā)展推動(dòng)了對高性能計(jì)算(HPC)、數(shù)據(jù)中心、云計(jì)算等領(lǐng)域的需求,這些領(lǐng)域依賴于強(qiáng)大的半導(dǎo)體芯片來支持復(fù)雜的計(jì)算任務(wù)。北方華創(chuàng)為了滿足市場需求,也在持續(xù)升級生產(chǎn)線,包括推出針對2.5D/3D立體封裝和Chiplet芯粒等先進(jìn)封裝領(lǐng)域的薄膜沉積設(shè)備等。

光學(xué)產(chǎn)業(yè)鏈?zhǔn)芤嬗贏I眼鏡,下半年汽車訂單恢復(fù)功率器件需求增長

水晶光電年賺10億,黃山谷捷營收增長

水晶光電提供從元器件到模組及解決方案的一站式專業(yè)服務(wù),構(gòu)建了消費(fèi)電子、車載光學(xué)、AR/VR三大業(yè)務(wù)板塊,其產(chǎn)品包括精密薄膜光學(xué)元器件、半導(dǎo)體光學(xué)元組件、汽車抬頭顯示器、新型顯示組件等。水晶光電預(yù)計(jì)2024年實(shí)現(xiàn)歸母凈利潤為10億元到11.2億元,同比增長66.60%至86.59%。

水晶光電主要業(yè)務(wù)的出貨量都實(shí)現(xiàn)了良好的增長,尤其是微棱鏡產(chǎn)品,隨著機(jī)型的下沉,市場總需求有所提升,另外薄膜光學(xué)面板、安卓旋涂濾光片出貨量也有所提升,很好地帶動(dòng)了公司業(yè)績增長。在車載端,公司的AR-HUD 以 Tier 1 供應(yīng)商身份直接為整車廠配套 AR-HUD 模組,2024 年實(shí)現(xiàn)較好的增長,隨著國 內(nèi)大客戶 HUD 方案升級以及海外客戶定點(diǎn)逐步轉(zhuǎn)量產(chǎn)。此外,水晶光電的半導(dǎo)體業(yè)務(wù)將維持穩(wěn)定,并隨著 AR/VR 和空間計(jì)算的發(fā)展迎來 新的業(yè)務(wù)發(fā)展周期。

水晶光電表示,AI大模型帶動(dòng)了 AI 眼鏡場景的發(fā)展,而 AI 眼鏡必將走向 AR 眼鏡。公司正緊抓 AR 光學(xué)時(shí)代到來的機(jī)遇,并將其列為公司的一號(hào)工程,計(jì)劃通過幾年發(fā)展,公司能夠轉(zhuǎn)型成為 AR 光學(xué)核心顯示解決方案的供應(yīng)商。

他也提到,目前 AI 技術(shù)在顯示的硬件端仍然有很多技術(shù)難題需要解決,公司將持續(xù)投入研發(fā)。此外,AR 眼鏡將帶來 3D 傳感領(lǐng)域的創(chuàng)新需求,水晶光電認(rèn)為半導(dǎo)體光學(xué)板塊有望迎來新的產(chǎn)業(yè)機(jī)遇。

2025年1月3日上市的黃山谷捷也預(yù)告了公司2024年全年業(yè)績。黃山谷捷預(yù)計(jì)2024年全年?duì)I收為7.599億元~7.674億,同比增長0.12%~1.11%;凈利潤為1.29億~1.321億,同比下降17.98%~-16.01%。

黃山谷捷主要的產(chǎn)品是功率半導(dǎo)體模塊散熱基板,面向汽車、新能源、儲(chǔ)能等領(lǐng)域。其中,新能源汽車是公司的主要營收來源,受新能源汽車行業(yè)變動(dòng)影響,黃山谷捷的業(yè)績在2024年上半年和下半年有著不一樣的表現(xiàn):2024年上半年受國外新能源汽車相關(guān)政策影響,國外銷量有所下降,由于新能源汽車市場競爭激烈,公司產(chǎn)品銷售價(jià)格有所下滑。2024年下半年下游功率半導(dǎo)體廠商需求增加,訂單量恢復(fù)增長,預(yù)計(jì)全年銷量692.58萬件,較上年度增長6.17%。

特種行業(yè)需求波動(dòng)明顯,成都華微、紫光國微凈利潤下滑

2024年特種行業(yè)領(lǐng)域需求波動(dòng),導(dǎo)致成都華微以及紫光國微的相關(guān)業(yè)務(wù)受到影響。紫光國微主營特種集成電路業(yè)務(wù)、安全芯片業(yè)務(wù)。2024年度,紫光國微實(shí)現(xiàn)營收55.11億元,同比下降27.26%;凈利潤為11.91元,同比下降52.99%,主要系特種集成電路業(yè)務(wù)下游需求不足,產(chǎn)品出貨量減少導(dǎo)致營業(yè)收入下降,以及公司保持高強(qiáng)度研發(fā)投入導(dǎo)致利潤下滑。特種集成電路業(yè)務(wù)受市場下游需求不足影響,紫光國微面臨部分產(chǎn)品價(jià)格下降和去庫存壓力。與特種集成電路業(yè)務(wù)產(chǎn)品銷量下降時(shí),智能安全芯片業(yè)務(wù)總體保持平穩(wěn)。

成都華微主營功率半導(dǎo)體器件,產(chǎn)品包括IPM和PM模塊、寬禁帶半導(dǎo)體、IGBT、MOS等,公司擁有4英寸、5英寸、6英寸、8英寸等多條功率半導(dǎo)體分立器件及IC芯片生產(chǎn)線。產(chǎn)品主要應(yīng)用于電子、通信、控制、測量等特種行業(yè)領(lǐng)域,受國內(nèi)特種行業(yè)周期影響,公司銷售收入規(guī)模同比有所縮減。公寓預(yù)計(jì)2024年年度實(shí)現(xiàn)歸母凈利潤為1.08億元至1.32億元,同比將減少57.57%至65.28%。

江特電機(jī)集研發(fā)、生產(chǎn)、銷售智能電機(jī)產(chǎn)品及鋰產(chǎn)品為一體的企業(yè),在電機(jī)業(yè)務(wù)方面,公司不斷研發(fā)高效電機(jī)、超高效電機(jī)、永磁同步電機(jī)、步進(jìn)電機(jī)等產(chǎn)品,面向多個(gè)應(yīng)用領(lǐng)域。2024年,預(yù)計(jì)公司虧損了2.36億到2.85億,主要是由于公司開展了碳酸鋰期貨套期保值業(yè)務(wù)。

在市場利好的背景下,江特電機(jī)虧損有所收窄,凈利潤同比增加40.54%至28.20%。江特電機(jī)表示接下來將進(jìn)一步加大對機(jī)器人用電機(jī)的研發(fā)和投入。

小結(jié):

從海光信息、甬矽電子的業(yè)績增長來看,AI技術(shù)對產(chǎn)業(yè)的帶動(dòng)持續(xù)增加,同時(shí)將賦能至AI眼鏡、智能汽車、機(jī)器人等更多下游領(lǐng)域。而細(xì)分產(chǎn)業(yè)鏈上的企業(yè),也將受益于此次市場的增長,例如水晶光電計(jì)劃逐漸轉(zhuǎn)型為 AR 光學(xué)核心顯示解決方案的供應(yīng)商。可以期待,未來新興領(lǐng)域潛藏的增長機(jī)會(huì),將隨著企業(yè)技術(shù)迭代一步步顯現(xiàn)。

-

AI

+關(guān)注

關(guān)注

87文章

31257瀏覽量

269613

發(fā)布評論請先 登錄

相關(guān)推薦

凈利潤飆漲!13家AIoT公司H1業(yè)績PK,誰家AIoT芯片布局最具潛力?

韋爾股份前三季度凈利潤預(yù)計(jì)大幅增長超5倍

6家物聯(lián)網(wǎng)模組公司半年業(yè)績大比拼!移遠(yuǎn)通信凈利潤增2倍,有方科技營收飆漲3倍

韋爾股份2024上半年業(yè)績飆升,AI芯片與汽車電子成增長雙引擎

功率半導(dǎo)體帶來增量,時(shí)代電氣上半年凈利預(yù)增30.56%

精測電子上半年業(yè)績預(yù)告亮眼,凈利潤同比大幅增長

凈利潤大漲2倍或7倍!恒玄科技和全志科技半年預(yù)告揭示IoT需求旺盛

京東方發(fā)布2024年半年度業(yè)績預(yù)告

兆易創(chuàng)新上半年業(yè)績飆升,凈利潤同比大增54.18%

特銳德2024上半年業(yè)績預(yù)告強(qiáng)勁,凈利潤大增90%-120%

韋爾股份上半年業(yè)績飆升,凈利潤預(yù)計(jì)大幅增長

藍(lán)思科技Q1凈利潤增長379% 凈利潤達(dá)3.09億

北方華創(chuàng)凈利潤增幅近七成,新訂單產(chǎn)能提升助力業(yè)績創(chuàng)新高

陽光電源發(fā)布2023年年度業(yè)績預(yù)告 凈利潤或超百億大關(guān)

13家半導(dǎo)體公司率先發(fā)布2023業(yè)績預(yù)告,凈利最高漲1278%

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論