Foundry 2.0優勢已現!臺積電2024營收創歷史新高,看好2025年AI和HPC增長

Foundry 2.0優勢已現!臺積電2024營收創歷史新高,看好2025年AI和HPC增長

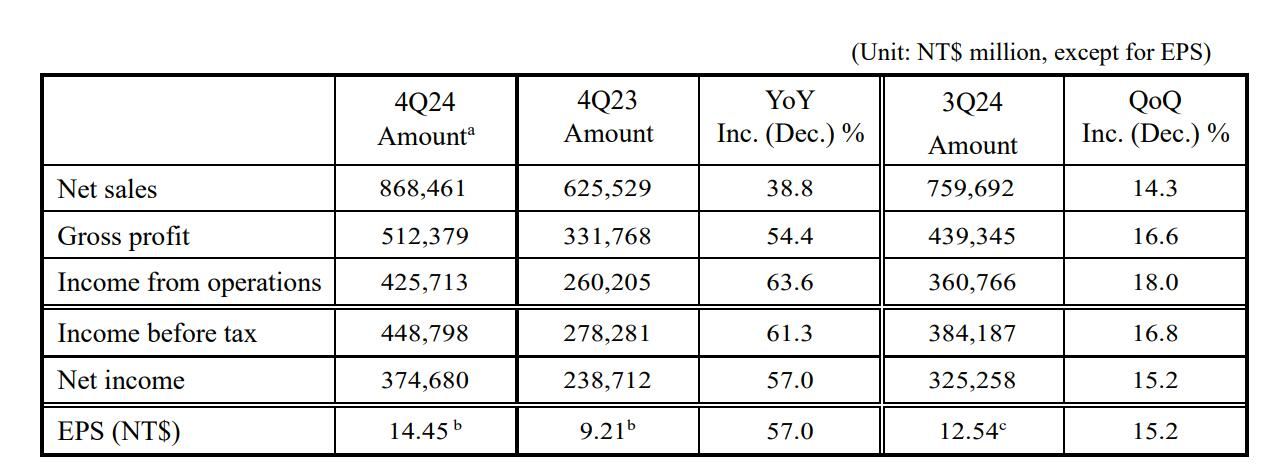

電子發燒友報道(文/莫婷婷)1月16日,臺積電召開法說會。在法說會上,臺積電公布了第四季度財報,受到AI需要推動的強勁增長,臺積電Q4營收約新臺幣8684.6億元(263.6億美元),稅后純益約新臺幣3746.8億元(113.72億美元),創歷史新高,每股盈余為新臺幣14.45元。

圖:來自于臺積電公開財報

展望2025年第一季度,臺積電預估營收 250-258 億美元,雖然這一季減少 5.5%,但符合市場預估平均值。臺積電董事長魏哲家強調,來自 AI 應用成長,2025 年仍是“強勁成長”的一年。

Q4先進制程芯片營收占比超七成,毛利率達59%

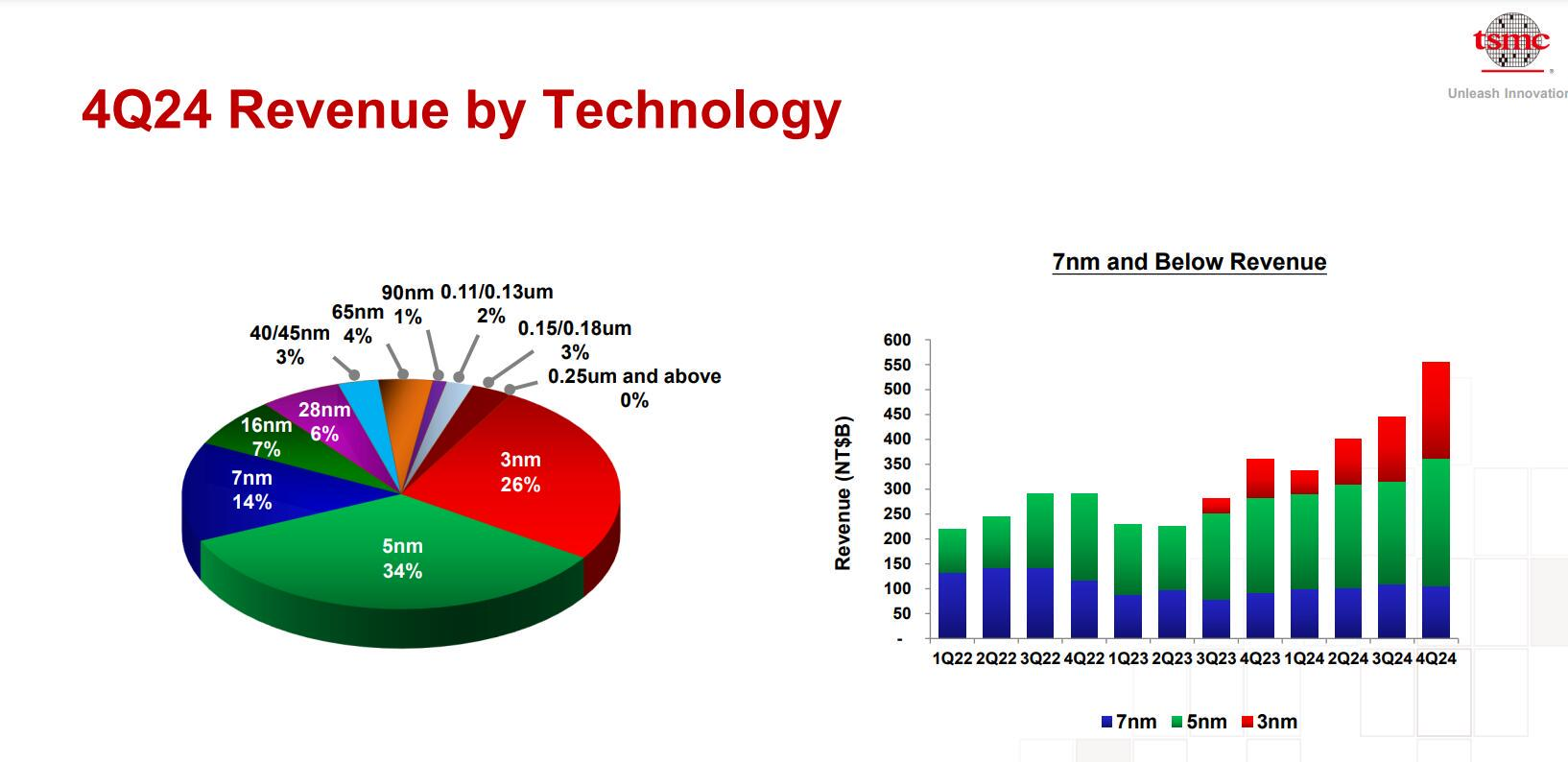

受惠于3nm、4nm、5nm制程滿載,臺積電第四季度營收達到新高。3nm制程占據第四季度營收金額的26%,5nm制程出貨占全季晶圓銷售金額的34%,7nm制程出貨占本季度營收的14%,總計先進制程的營收占據第四季度的晶圓銷售金額的74%。

根據臺積電財報顯示,第四季度公司毛利率達到59%,營業利潤達到49%,凈利潤率為43.1%。“第四季度的強勁增長來自于行業客戶對3nm和5nm的強勁需求支撐。進入到2025年第一季度,預計業務將會受到智能手機季節性銷售影響,部分被AI相關的需求的增長所抵消。”臺積電高級副總裁兼首席財務官黃文德表示。

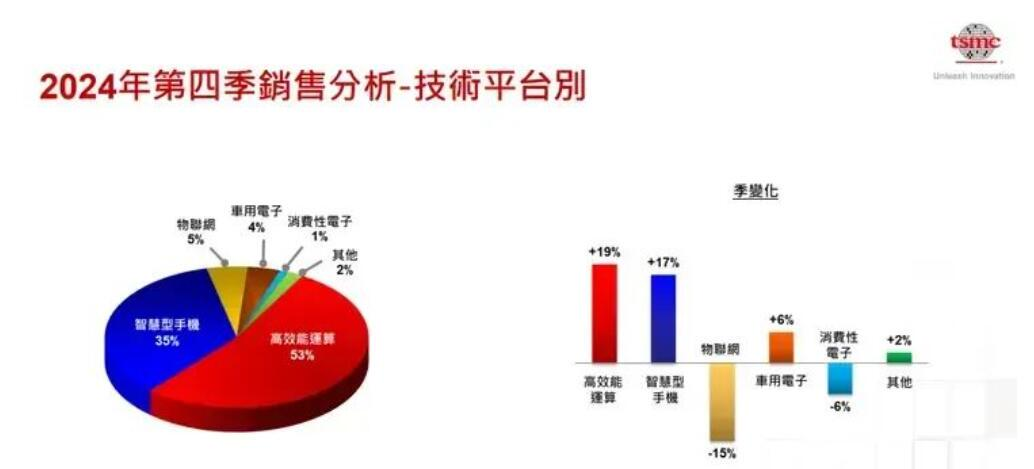

從各技術平臺營收看,2024年四季度高性能計算平臺營收環比增長19%,在總營收中占比53%;智能手機平臺營收環比增長17%,營收占比35%;物聯網平臺營收環比下滑15%,營收占比5%;車用電子營收環比增長6%,營收占比4%;消費電子營收環比下滑6%,營收占比1%。

作為全球最大的晶圓代工廠,臺積電的客戶包括英偉達、高通、蘋果、AMD等,臺積電為客戶生產先進制程處理器。

Counterpoint Research 副總監 Brady Wang表示,客戶第四季度對 AI 芯片的激增需求超出了預期,此外,對蘋果最新 iPhone 16 機型中先進芯片的需求也推動了臺積電收入增加。

這家總部位于臺灣的公司上周首次公布了 12 月的收入,使其年度總收入達到 2.89 萬億新臺幣(約合人民幣6433億,合900.8億美元),同比增長33.9%,這是自 1994 年公司上市以來創紀錄的銷售額。

英偉達砍單了嗎?2024年AI芯片需求暴漲3倍

今年下半年以來,針對市場不斷傳出的AI需求減少,NVIDIA下修CoWoS產能需求,連帶使得臺積大砍設備訂單,魏哲家表示,這些是謠言,英偉達不僅沒有砍單,還在持續加單中。NVIDIA CEO黃仁勛強調,Blackwell由CoWoS-S逐步轉移到更高階復雜的CoWoS-L制程,整體CoWoS先進封裝的訂單持續增加,增加Blackwell產能,臺積和NVIDIA合作一直相當緊密。

“我們觀察到客戶在整個 2024 年都有強勁的AI應用相關需求,”臺積電董事長兼首席執行官魏哲家在周四的財報電話會議上表示,AI加速器產品的收入占 2024 年總收入的約15%-17%,較前一年成長3倍。

魏哲家表示,我們預計 AI 加速器的收入將在 2025 年翻一番,因為AI相關需求的強勁增長將繼續成為AI應用的關鍵推動力。

然而,臺積電在 2025 年可能會面臨一些阻力,包括美國對向中國出口先進半導體的限制。近日,美國政府再加碼,限制16nm制程或以下的芯片欲銷往中國、俄羅斯等,需先向美國政府申請執照。盡管細節尚待厘清,但市場多認為,在16nm以下制程擁有多數市場份額的臺積電首當其沖。

Counterpoint分析師認為,2025年將是臺積電強勁增長的一年,驅動力主要來自客戶對AI應用的多樣性和數量需求上量。展望2025年,臺積電估計全年美元營收將再成長約25%,盡管受海外擴產、2nm進入量產等因素,長期毛利率仍可達53%以上。

Foudry2.0時代,臺積電對全球市場影響幾何?

國際調研機構IDC近期發布《全球半導體技術供應鏈》報告顯示,全球對人工智能 (AI) 和高性能計算 (HPC) 的需求將繼續增長,半導體行業營收到2025年將增長15%以上。從云數據中心到特定行業細分領域,主要應用市場預計將進行升級,預示著半導體行業的新繁榮。

據外媒報道,2025年1月初,臺積電已經開始在美國亞利桑那州為美國客戶生產4nm芯片,美國商務部長吉娜·雷蒙多表示,這是美國歷史上首次在本土、由美國工人生產出與中國臺灣同等產量和質量的領先4nm芯片。

據悉,臺積電在2024年4月同意將在美國投資額增加250億美元至650億美元,計劃在2030年在美國亞利桑那州建立第三座晶圓廠。按照之前的預計,第一座晶圓廠在2025年上半年量產,第二座晶圓廠在2028年生產最先進的2nm芯片。此前為了維護中國臺灣在芯片領域的優勢,當地政府禁止當地芯片制造商在其海外工廠制造更先進技術的芯片,今年1月3日,中國臺灣經濟部門表示,臺積電在美國投資下一代 2 nm芯片生產將不再受到限制。

IDC分析師表示,根據傳統的 Foundry 1.0 定義,臺積電的市場份額預計將從 2023 年的 59% 穩步攀升至 2024 年的 64% 和 2025 年的 66%,遠超三星、中芯國際和聯華電子等競爭對手。2023 年,臺積電在 Foundry 2.0(包括代工、非內存 IDM 制造、封裝和測試以及光掩模制造)中的市場份額為 28%。

隨著人工智能驅動先進制程需求的大幅增長,臺積電晶圓代工 2.0 的市場份額有望在 2024 年和 2025 年快速增長,在傳統和現代產業結構中均展現出全方位的競爭優勢。

-

臺積電

+關注

關注

44文章

5666瀏覽量

166791 -

AI

+關注

關注

87文章

31336瀏覽量

269733 -

HPC

+關注

關注

0文章

320瀏覽量

23819

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論