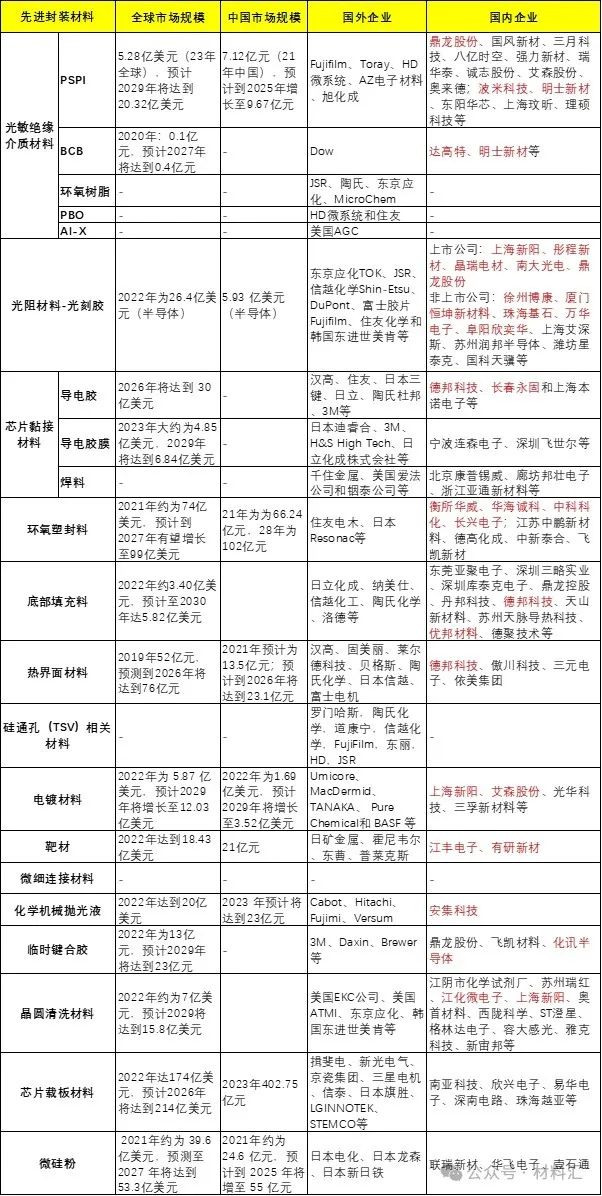

投資筆記:17000字詳解14種先進封裝核心材料投資邏輯

投資筆記:17000字詳解14種先進封裝核心材料投資邏輯

正文

背景

集成電路封裝測試是整個集成電路產業鏈的關鍵組成部分。對于封裝測試產業來說,封裝材料是整個封裝測試產業鏈的基礎。集成電路先進封裝產品中所使用具體材料的種類及其價格雖然按照封裝形式和產品種類的不同存在較大差異,但封裝材料的成本一般會占到整體封裝成本的40%~60%。作為實現先進封裝工藝的基礎和保障,先進封裝中的關鍵材料已經日益成為制約集成電路產業發展的瓶頸之一。

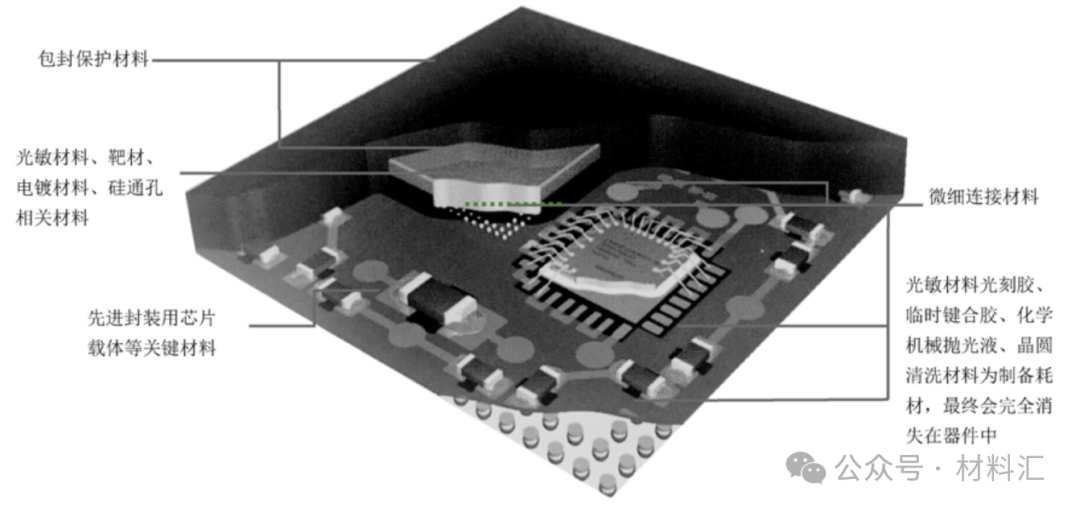

先進封裝中所涉及的材料及部位示意圖

一、光敏材料

光敏材料,即對特定波段的光輻射敏感,吸收光子能量而發生光敏反應,并引發相應物質結構、光學特性改變的光學材料。集成電路先進封裝中常用的光敏材料包括光敏絕緣介質材料和光阻材料。

其中,光敏絕緣介質材料屬于主材料,在經過工藝加工后依然保留在器件上,通過光刻工藝來制造器件中必要的圖形和結構,還可以作為絕緣層或介質層存在,并起到了保護信號完整性的作用;

光阻材料只是器件加工工藝過程中的耗材,主要作為光刻工藝過程中的掩模版來制造金屬導電線路的圖形結構,工藝過程結束之后就會采用剝離工藝去除,最后不會保留在器件上,屬于輔材料。

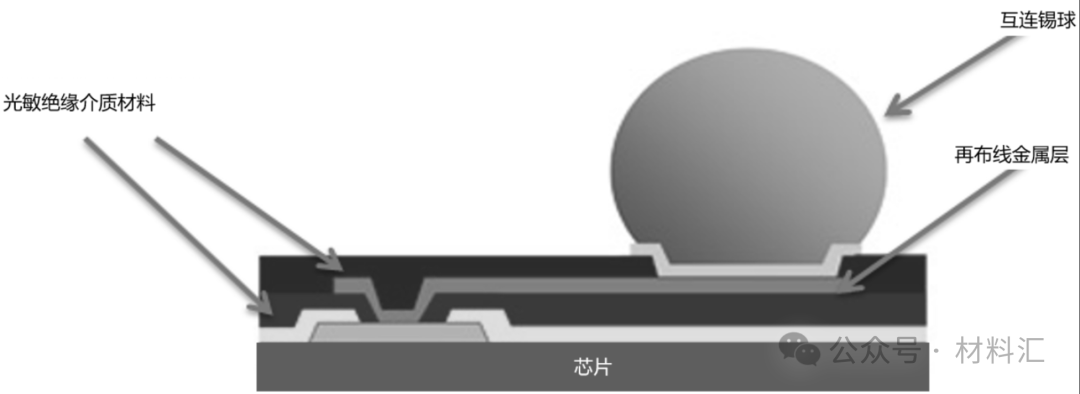

(一)光敏絕緣介質材料

在集成電路先進封裝中,光敏絕緣介質材料主要用在圓片級芯片封裝(WLCSP)、扇出型圓片級封裝、集成無源器件(IPD)圓片級封裝上作為主要的介質材料,同時可以作為芯片的機械支撐材料。可以說,所有類型的圓片級封裝產品都需要使用光敏絕緣介質材料來制造介質層。

1、光敏絕緣介質材料分類

目前,市場上雖然已經有很多不同類型的光敏絕緣介質材料,但應用于集成電路先進封裝的光敏絕緣介質材料主要包括光敏聚酰亞胺(PSPI)(主鏈結構上同時連接亞胺環及光敏基團的高分子聚合物)和苯并環丁烯(BCB)兩類。

實際上,光敏絕緣介質材料還有一些其他材料體系,包括環氧樹脂、聚苯并惡唑(PBO)、芳香族含氟聚合物(Al-X)等,這些材料雖然在某些特定的封裝產品中得到應用,但目前還不能在圓片級封裝生產制造中大規模地取代BCB和PSPI兩種材料。

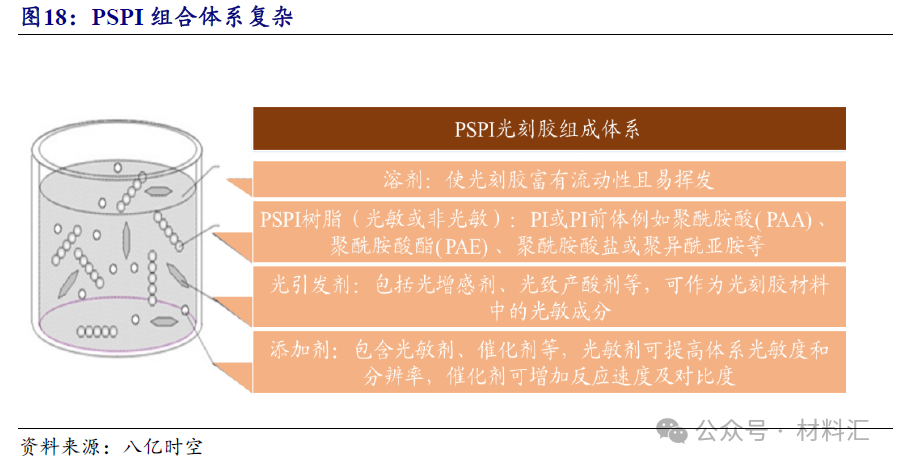

2、光敏聚酰亞胺(PSPI)

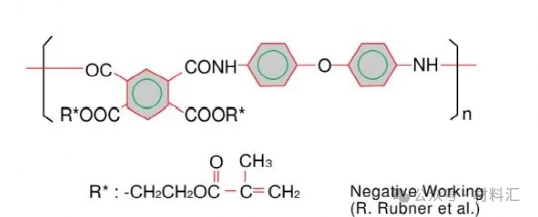

光敏聚酰亞胺光刻膠是一種復合材料,包含溶劑、PSPI樹脂(可光敏或非光敏)、光引發劑、添加劑,故其光敏性可能源自PSPI樹脂本身或與其混合的添加劑。各成分分開來看,PSPI使用的樹脂可以是聚酰亞胺或其前體如聚酰胺酸(PAA),其使用的催化劑一般包括光敏劑、增感劑、光活性催化劑及其他催化劑。

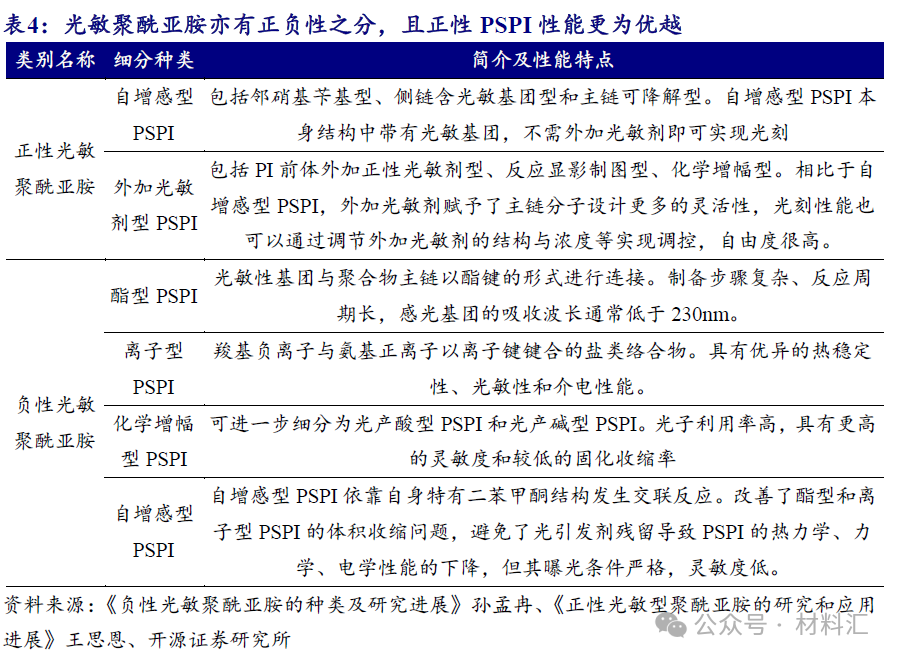

類似于傳統光刻膠,光敏聚酰亞胺可分為正性和負性兩種類型。正性PSPI在紫外光照射后可溶解于顯影劑,而負性PSPI在光照后交聯變得不溶。正性PSPI相較于負性PSPI在光刻時容易去除曝光區域,減少污染引起的錯誤,并提供高分辨率的圖案,是未來PSPI的發展趨勢。根據感光原理以及合成工藝不同,可將正負性PSPI進一步細分為若干類型,其各自特點如下表所示。

(1)市場空間

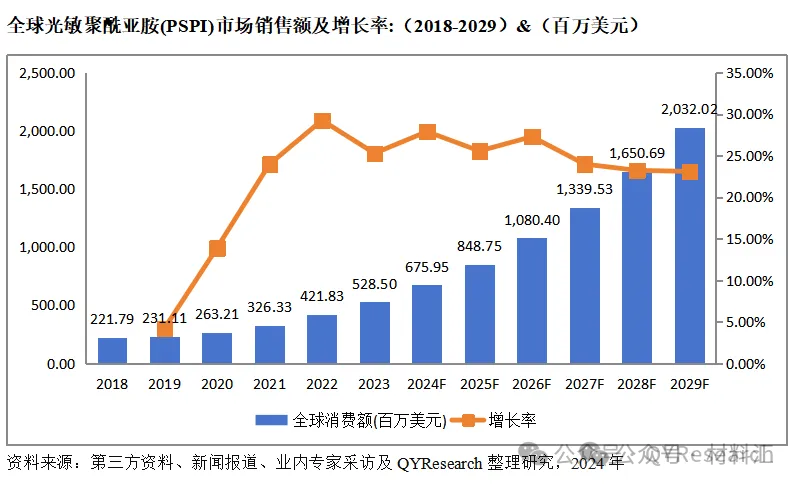

2023年全球光敏聚酰亞胺(PSPI)市場規模達到了5.28億美元,預計2029年將達到20.32億美元,年復合增長率(CAGR)為25.16%。

? ?

? ?

地區層面來看,中國市場在過去幾年變化較快,2022年市場規模為7435萬美元,約占全球的17.63%,預計2029年將達到5.6億美元。在中國市場,光敏聚酰亞胺主要應用于OLED領域和電子封裝,然而受制于國內整體封裝工藝水平,整體需求量落后于韓國和臺灣地區。隨著國內柔性OLED產能不斷釋放。預計需求增長將保持高速發展。尤其是以京東方和維信諾的產能釋放以后,逐步壓縮韓國三星的市場份額。

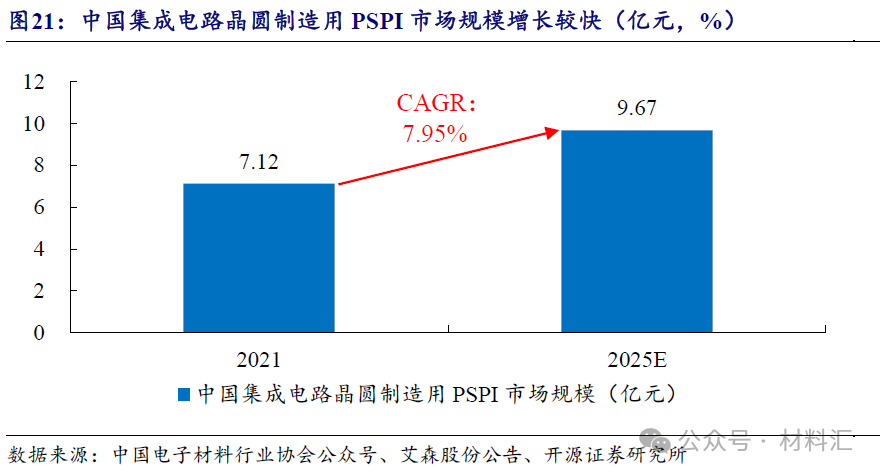

中國電子材料行業協會的數據,2021年中國集成電路晶圓制造用PSPI市場規模7.12億元,預計到2025年中國集成電路晶圓制造用PSPI市場規模將增長至9.67億元,2021-2025年均復合增速為7.95%,整體空間較大且保持較快增長。

(2)競爭格局

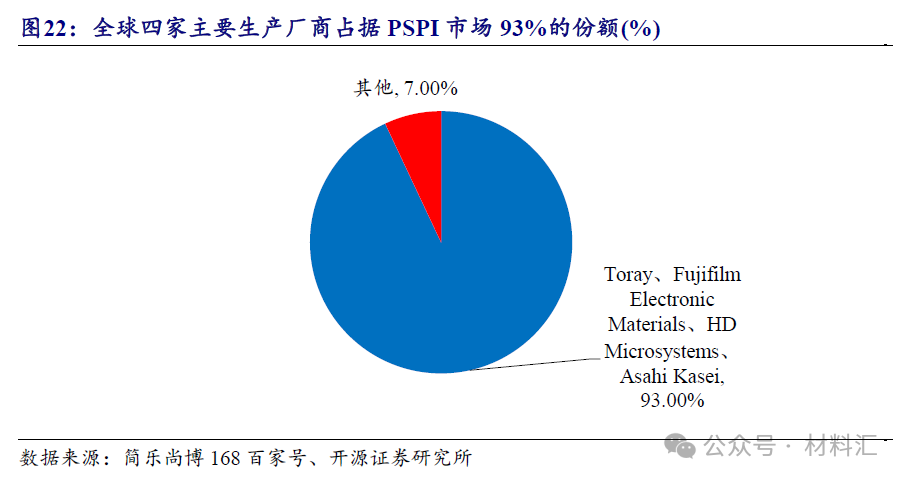

全球PSPI市場被外商高度壟斷,國產替代需求迫切。我國PSPI光刻膠布局較為落后,目前日本富士膠片(Fujifilm)則為目前世界上最大的PSPI材料供應商(英特爾是其主要客戶),其他PSPI材料供應商還包括東麗株式會社(Toray)、HD微系統公司(HD Microsystems)、日本旭化成(Asahi Kasei)、AZ電子材料有限公司(AZ Electronics Materials)、中國臺灣長興材料、SK Materials等,上述前四家廠商市占率合計達到93%,呈現出高度壟斷的市場競爭格局,國產替代需求迫切。

? ?

? ?

我國PSPI前景廣闊未來可期。隨著《中國制造2025》政策的推動,我國在工業、機械、電子等多個領域正逐步實現國產化替代,伴隨著行業整體景氣度的提升,國內從事PSPI生產的企業數量呈現出持續增長的態勢,研究深度亦在不斷加深。目前,多家企業已經掌握了PSPI產品的生產技術,并開始批量生產,逐漸融入下游客戶的供應鏈體系。從國內企業近期的發展來看,PSPI產品在過去兩年內實現了從無到有的關鍵突破。隨著下游應用的不斷擴大以及企業對量產工藝掌握度的提高,PSPI在我國未來的技術進步與市場拓展中,勢必展現出更加廣闊的發展前景。

國外企業:Fujifilm、Toray、HD微系統、AZ電子材料、旭化成等

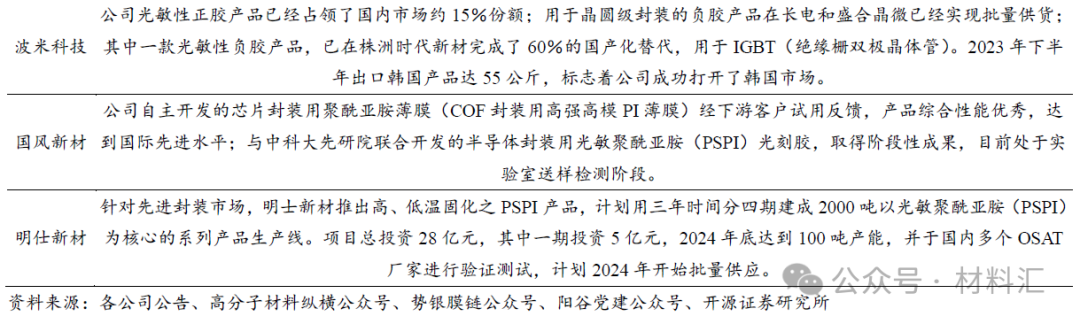

上市公司:鼎龍股份(在2022年3季度實現批量出貨)、國風新材(處于實驗室送樣檢測階段)、三月科技(萬潤股份控股)、八億時空(完成配方開發)、強力新材(客戶認證階段)、瑞華泰(研發初期階段)、誠志股份(正在開發中,尚未量產)、艾森股份、奧來德

非上市公司:波米科技、明士新材、東陽華芯、上海玟昕、理碩科技等

3、苯并環丁烯BCB

BCB是陶氏化學(Dow Chemical)開發的一種先進電子干法刻蝕樹脂,它是通過在高分子單體中引入一定量的硅烷基團而形成的材料,這種材料組成使得BCB作為一種有機材料擁有接近無機材料性能的特點,如化學性能穩定(不易溶于丙酮)、耐高溫(可承受350℃高溫)、與硅襯底熱失配小及機械強度高等。

BCB種類繁多,從其感光性質上進行分類可以分為光敏BCB與非光敏BCB兩類。在集成電路領域內常用的是光敏BCB,光敏BCB是專門為了絕緣薄膜封裝設計而開發的,也是圓片級封裝制造中再布線層材料的主要選擇。光敏BCB分子結構圖如圖10所示。

光敏BCB分子結構圖

(1)市場規模

2020年,全球苯并環丁烯BCB樹脂市場規模達到了0.1億元,預計2027年將達到0.4億元,年復合增長率(CAGR)為19.3%。

目前,Dow是全球最大的苯并環丁烯BCB樹脂(benzocyclobutene resin)生產商,占有大約99%的市場份額。亞太是全球最大的市場,占有大約75%的市場份額,之后是北美和歐洲市場,分別占有大約12%和9%。

產品類型來說,目前光敏BCB樹脂份額最大且增速最快,占有大約66%的市場份額。下游行業來說,目前微電子封裝是最大的應用領域,占有大約78%的份額。

國內企業的達高特、明士新材有產品涉及BCB。

4、環氧樹脂(Epoxy)

目前環氧樹脂類型的材料正在逐步應用于扇出型圓片級封裝工藝,在光敏絕緣介質材料市場中的占有率大約為10%。

基于環氧樹脂的光敏絕緣介質材料的供應商和產品主要包括JSR Micro的WPR系列、陶氏化學(Dow Chemical)的Intervia系列、東京應化工業株式會社(TOK)的TMMR系列以及MicroChem的SU-8系列

5、聚苯并惡唑(PBO)

PBO是一類主鏈含有苯并惡唑稠雜環重復單元的耐高溫芳雜環聚合物,通常為正性光敏材料,曝光部分可以在水基溶液中(一般為2.38%的TMAH)顯影去除,主要用于圓片級封裝中的表面涂層。

目前基于PBO的光敏絕緣介質材料的供應商和產品主要包括HD Microsystems的Pyrlin系列和住友(Sumitomo)的Sumiresin系列。

6、芳香含氟聚合物(Al-X)

該材料為美國AGC公司在2010年商業化的熱固化光敏低介電常數材料,主要用于圓片級封裝中的表面再布線層。

(二)光阻材料(光刻膠)

光刻膠也叫光阻材料,是微細加工技術中的關鍵材料之一,是指光源(含UV、準分子激光、電子束、離子束、X射線等)照射使其在某些特定溶劑中的溶解度發生變化的耐刻蝕材料。

不同于光敏絕緣介質材料,光刻膠是先進封裝制造中的輔材或耗材,主要應用于先進封裝再布線層中金屬圖形的制造等,完成后就被剝離去除,完全不留在器件上。

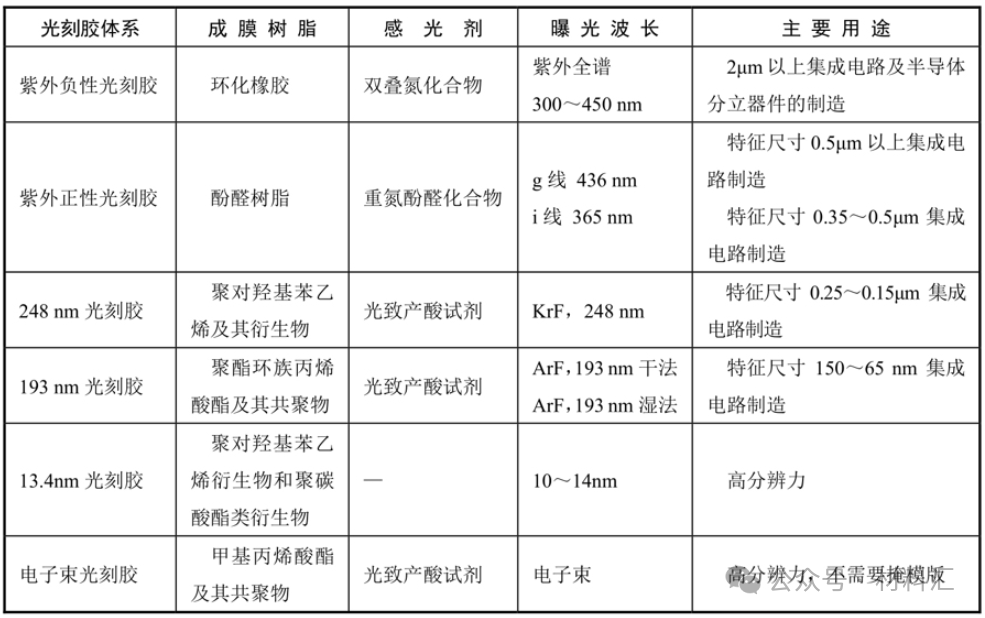

表集成電路中主要使用的光刻膠

按照光刻波長,光刻膠可分為紫外光譜、g 線(436nm)、i 線(365nm)、KrF(248nm)、ArF(193nm)、EUV(13.5nm)等材料。

封裝用光刻膠分辨率要求為微米級的厚膠、紫外光譜、g 線、i線即可。

1、市場規模

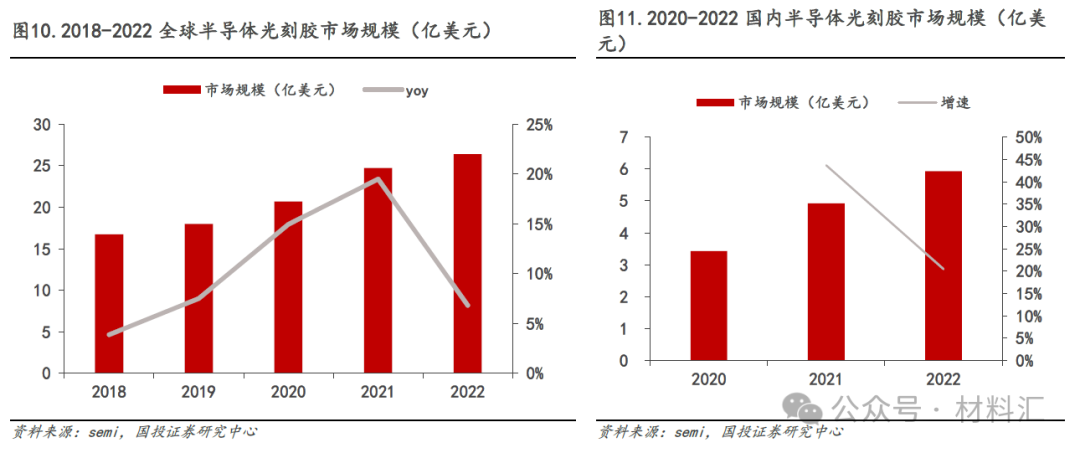

根據 SEMI 數據,2022年全球半導體光刻膠市場規模達26.4億美元,同比增長 6.82%,大陸半導體光刻膠市場規模為5.93 億美元,同比增長 20.47%。

? ?

? ?

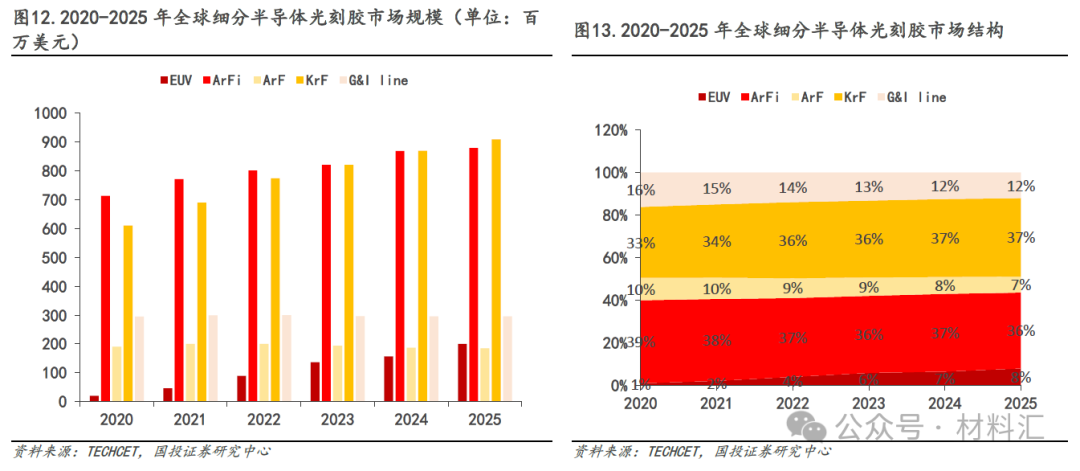

根據TECHCET統計,全球半導體光刻膠市場中,按照曝光波長分類,2022年 ArF干式和ArFi浸沒式光刻膠共計占46%的市場份額,KrF和g線/i 線光刻膠市場份額分別為36%和14%。其中由于ArFi浸沒式光刻膠主要用于先進制程中的多重曝光過程,因此其需求量為普通光刻膠的2-4倍,份額占比最高。

根據TECHCET數據,2022年全球ArFi浸沒式光刻膠市場規模為8億美元,ArF 干式光刻膠市場規模為2億美元。EUV光刻膠規模增速最快,TECHCET預計其 2025年將增至2億美元,2022-2025CAGR約為30%,其次為增速較快的依次為KrF光刻膠和ArFi光刻膠。隨著半導體制程提升,ArF(包括ArFi)光刻膠及 EUV光刻膠市場有望持續高景氣擴容。

根據中國電子材料行業協會,2022年中國集成電路 g/i 線光刻膠市場規模總計 9.14 億元,其中封裝用g/i 線光刻膠市場規模5.47億元,預計 2025 年將增長至 5.95 億元。

2、競爭格局

全球高端半導體光刻膠主要被日本和美國壟斷。2022年日企全球市占率約 80%,處于絕對領先地位。主要廠商包括東京應化、JSR、富士、信越化學、住友化學等。當前我國g/i線光刻膠的國產化率約為20%,KrF光刻膠整體國產化率不足2%,ArF光刻膠整體國產化率不足1%,EUV仍暫處于空白狀態。

國外企業:東京應化TOK、JSR、信越化學Shin-Etsu、DuPont、富士膠片Fujifilm、住友化學和韓國東進世美肯等

上市公司:上海新陽、彤程新材、晶瑞電材、南大光電、鼎龍股份

非上市公司:徐州博康、廈門恒坤新材料、珠海基石、萬華電子、阜陽欣奕華、上海艾深斯、蘇州潤邦半導體、濰坊星泰克、國科天驥、廣州微納光刻材料

延伸閱讀:

封裝材料:光敏絕緣介質材料(包括PSPI和BCB)(6350字)

先進封裝:先進封裝用光刻膠及其未來發展趨勢(7270字)

14000字詳解國內光刻膠企業生產管控與研發能力分析

投資筆記:盤點44家國內光刻膠及上游原材料企業,還能投嘛?

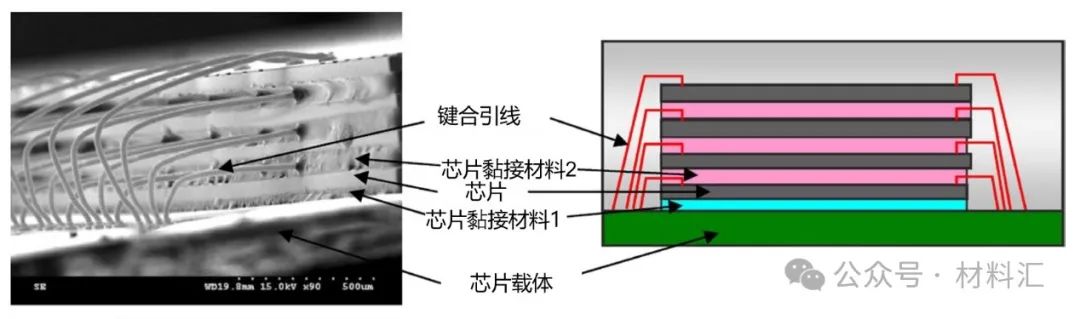

二、芯片黏接材料

芯片黏接(Die Attach,DA)材料是用于芯片與芯片載體(Chip Carrier,又稱基板,按照基板材料的主要構成成分來劃分,可以是有機基板、金屬基板、陶瓷基板、硅基板、玻璃基板等)間黏接工藝的封裝材料。

芯片黏接材料單純從價值的角度看在封裝材料市場的整體份額不高,但性能在整個電子元器件中起著十分關鍵的作用。

圖芯片堆疊中的芯片黏接材料

傳統的芯片黏接材料按黏接方法不同、材料特性不同可分為有機貼片膠(導電膠、絕緣膠)、裝片膠膜(導電膠膜、絕緣膠膜)、焊料和低溫封接玻璃等。

1、導電膠

導電膠是主要的芯片粘接材料,一般以高分子樹脂及導電填料為主體,添加固化劑、增塑劑、稀釋劑及其他助劑組成。

根據MarketInsights Report數據,2026年全球導電膠市場規模將達到 30億美元。全球導電膠生產企業主要有德國漢高、日本住友、日本三鍵、日本日立、陶氏杜邦、美國3M等。

從競爭格局來看,全球導電膠市場呈現較高的集中度,CR3高達78%,其中漢高占比就高達60%、日立化成(11%)和住友電木(7%)。我國導電膠產量約占全球總量的40%左右,銷售額占比約26%,但是我國導電膠行業產品主要集中在中低端領域。在中高端產品細分市場,國產導電膠正在逐步替代進口產品,特別是德邦科技、長春永固和上海本諾電子等為代表的國內公司成功進入了頭部封測廠商的供應鏈體系。

國外企業:德國漢高、日本住友、日本三鍵(Three-Bond)、日本日立(Loctite)、陶氏杜邦、美國3M、HB富勒公司、美國FERRO公司、德國Panacol公司、德國DELO公司、美國坎特龍(Kemtron)、美國Masterbond、美國Epoxy、美國創意材料(Creative Materials)、美國Aremco Products、迪睿合(Dexerials)、昭和電工材料(Showa Denko Materials)等;

國內企業:德邦科技、長春永固和上海本諾電子等

2、導電膠膜

導電膠膜是熱固型導電膠的一種,由導電粒子、樹脂基體和添加劑組成,是一種具有導電性、黏接性的高分子聚合物薄膜。

2023年全球各向異性導電膠膜市場規模大約為4.85億美元,預計2029年將達到6.84億美元,未來幾年年復合增長率CAGR為5%。

目前全球ACF市場由日韓企業壟斷,包括日本迪睿合Dexerials、美國3M、韓國H&S High Tech、日立化成株式會社等,而國內企業包括寧波連森電子、深圳飛世爾等企業,主要應用在平板顯示器模組(LCM)。

3、焊料

焊料是集成電路封裝技術中的一種常用的互連材料,起到機械連接、電互連、熱交換等作用,是一種重要的集成電路封裝連接材料。

國外的主要供應商有日本千住金屬工業株式會社、美國愛法公司和銦泰公司(Indium Corporation)等,千住金屬工業株氏會社提供各種有鉛及無鉛金屬焊片、焊膏、焊球及助焊劑;愛法公司提供各種有鉛及無鉛焊條、焊線、焊膏及助焊劑;銦泰公司提供各種焊接材料,包括高鉛合金、錫銻合金、鋅基合金、金基合金、鉍基合金、銀銦、銀錫和銅錫及納米銀和納米銅等助焊劑。

國內的主要供應商有北京康普錫威科技有限公司、廊坊邦壯電子材料有限公司、浙江亞通新材料股份有限公司等

延伸閱讀:先進封裝:芯片黏接材料及其發展方向(11063字)

投資筆記:電子膠黏劑投資邏輯分析(附企業名單)(6084字)

膠黏劑:漢高Die Attach、Underfill、Globe Top在半導體封裝中的應用(5000字)

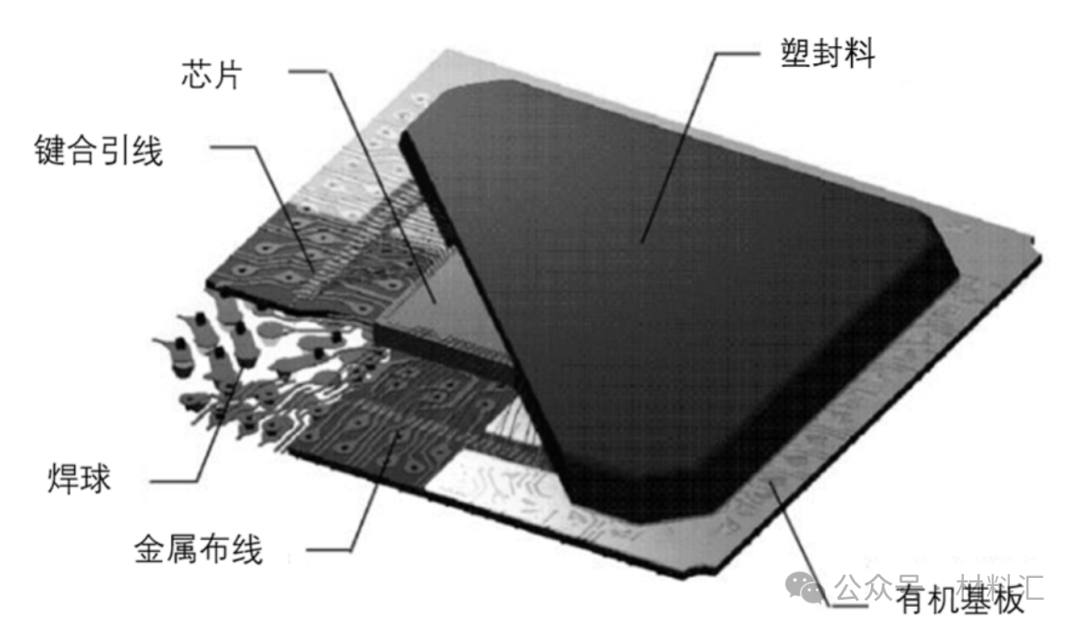

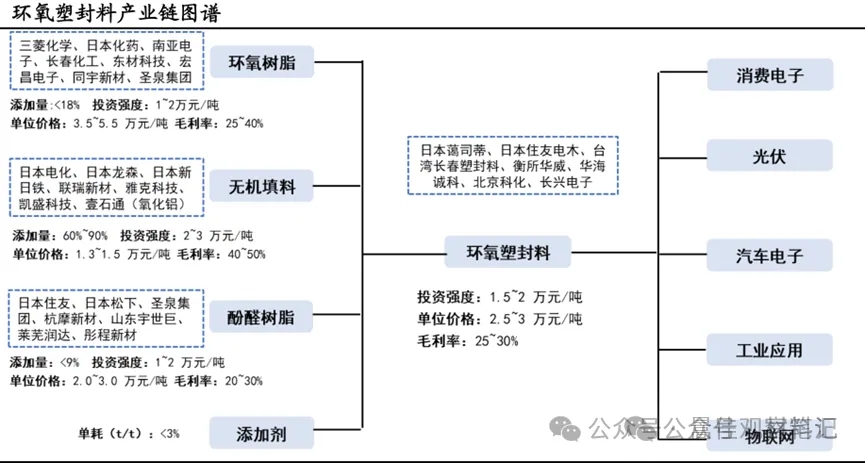

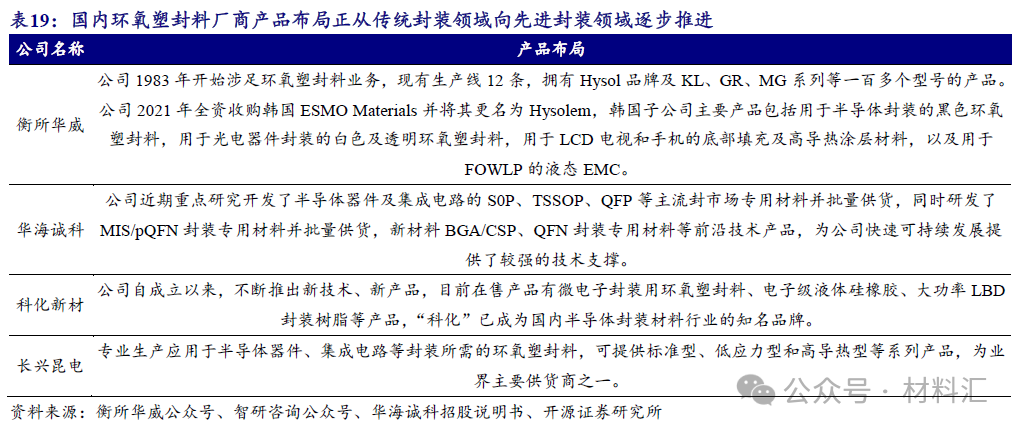

三、環氧塑封料(EMC)

圖塑料封裝中的包封保護用塑封料示例

環氧塑封料,又稱環氧模塑料,主要用于保護半導體芯片不受外界環境的影響,并提供導熱、絕緣、耐濕、耐壓、支撐等復合功能,是集成電路后道封裝的主材料之一。

組成成分包括環氧樹脂、固化劑、固化促進劑、無機填充料(硅微粉)、增韌劑、偶聯劑、著色劑等助劑。

1、市場規模

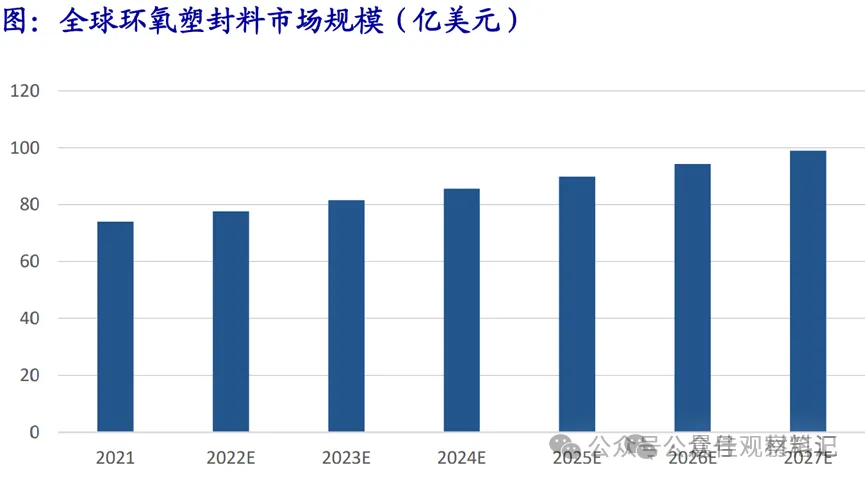

根據市場研究機構Mordor Intelligence的數據,2021年全球環氧塑封料市場規模約為74億美元,預計到2027年有望增長至99億美元,年均復合增長率5.0%。

根據《中國半導體支撐業發展狀況報告》,2021年中國大陸包封材料市場規模為73.60億元,其中環氧塑封料市場規模為66.24億元,同比增速達到16.83%;傳統封裝用環氧塑封料約62.04億元,占比約93.7%;先進封裝用環氧塑封料約4.20億元,占比約6.3%。預計2028年,全球/大陸環氧塑封料市場規模為249/102億元,先進封裝用環氧塑封料市場規模為90/31億元。

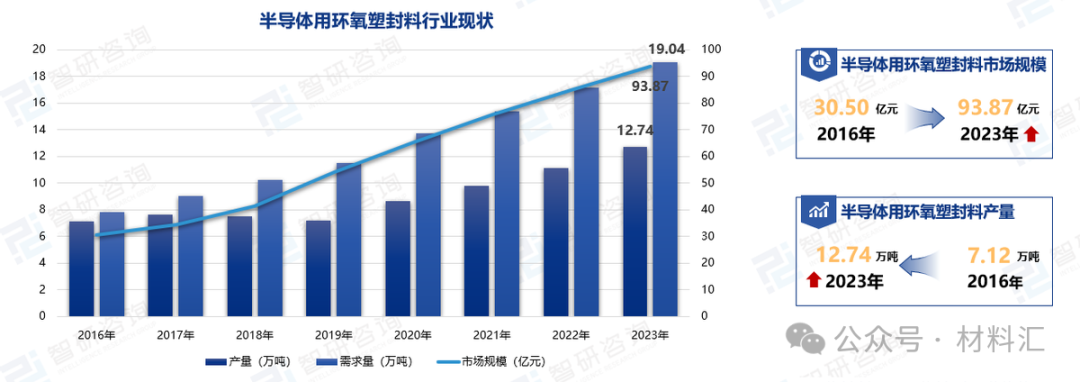

根據智研咨詢的報告,2023年我國半導體用環氧塑封料產量為12.74萬噸,需求量為19.04萬噸,市場規模為93.87億元。

2、競爭格局

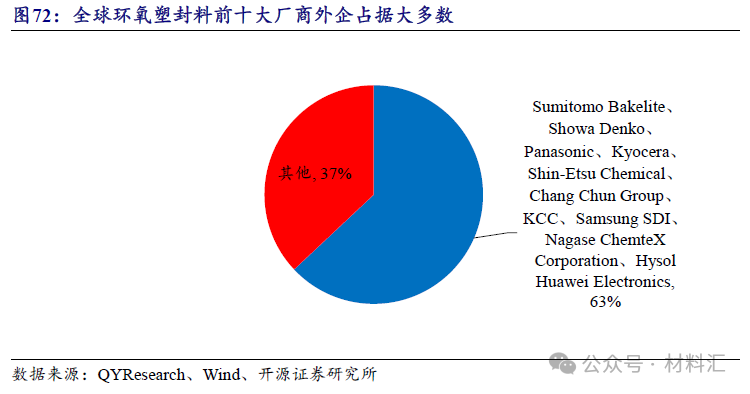

據未來半導體統計,環氧塑封料市場主要被日系廠商占據,住友電木是全球最大的供應商,占據40%的市場份額,其次為日本Resonac(原藹司蒂電工材料),兩家合計產能超過10萬噸。

國產環氧塑封材料(包含臺資廠商)市場占比約30%,產能約為35%,國內規模較大的廠商主要有衡所華威、華海誠科、中科科化、長興電子,此外江蘇中鵬新材料、德高化成、中新泰合、飛凱新材等企業涉及環氧塑封料。

延伸閱讀:先進封裝:環氧塑封料及其發展趨勢(4130字)

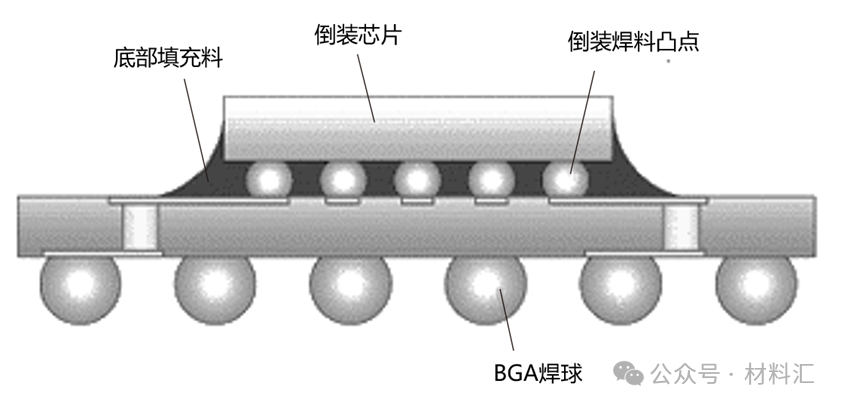

四、底部填充料

圖1 倒裝芯片封裝結構中的底部填充料

底部填充料是集成電路倒裝芯片封裝的關鍵材料之一,起到不可或缺的作用,包括緩解芯片、互連材料(焊球)和基板三者的熱膨脹系數不匹配產生的內應力,分散芯片正面承載的應力,同時保護焊球、提高芯片的抗跌落性、熱循環可靠性,在高功率器件中還能傳遞芯片間的熱量。

隨著集成電路與封裝制程及新材料的不斷進步,新一代的封裝材料與制程陸續被開發出來,包括非導電漿料(Non-Conductive Paste,NCP)、非導電膜(Non-Conductive Film,NCF)、回流固化(Reflow Curing)制程等,這些都是目前業內所積極發展的方向。

1、市場規模

根據Research And Markets統計,2022年全球底部填充材料市場規模約3.40億美元,預計至2030年達5.82億美元,2021年至2030年的年復合增長率約7%。

根據新思界產業研究中心發布數據顯示,近年來,在手機、電腦等便攜式電子產品朝小型化、微型化、薄型化方向逐步發展背景下,CSP/BGA市場的普及率不斷上漲促使相關封裝工藝要求不斷提升。而底部填充膠作為一類重要的封裝電子膠黏劑,市場需求得以持續增長。2022年全球底部填充膠市場規模約為6.1億美元,同比增長8.9%。

2、競爭格局

底部填充料的供應商主要有日立化成(Hitachi Chemical)、納美仕(Namics)、信越化工(Shin-Etsu)、陶氏化學(Dow Chemical)、洛德(Lord)等公司。

其中,NCP的主要供應商有漢高(Henkel)、納美仕(Namics)、長瀨產業株式會社(Nagase)、日立化成(Hitachi Chemical)、松下(Panasonic)。

NCF的供應商主要包括漢高(Henkel)、日立化成(Hitachi Chemical)、日東電工(Nitto Denko)、納美仕(Namics)、住友(Sumitomo)。

國內企業包括東莞亞聚電子、深圳三略實業、深圳庫泰克電子、湖北鼎龍控股、廣東丹邦科技、煙臺德邦科技、北京天山新材料、蘇州天脈導熱科技、東莞優邦材料、廣東德聚技術等。

延伸閱讀:先進封裝:底部填充料及其發展趨勢

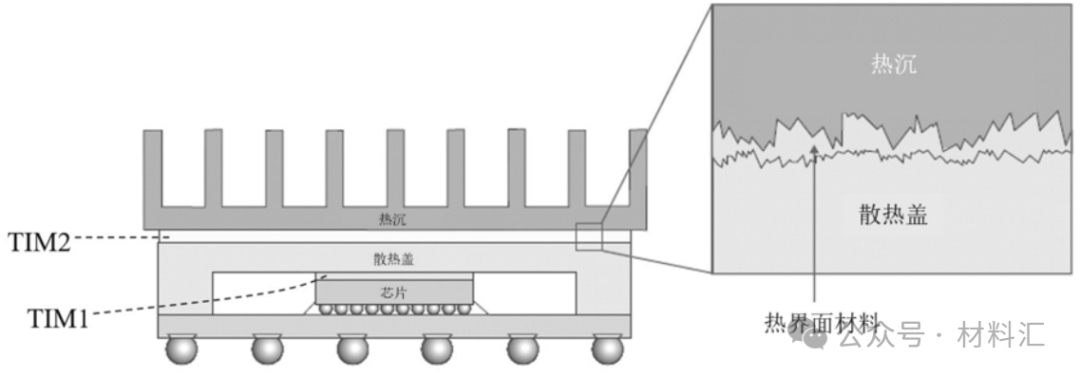

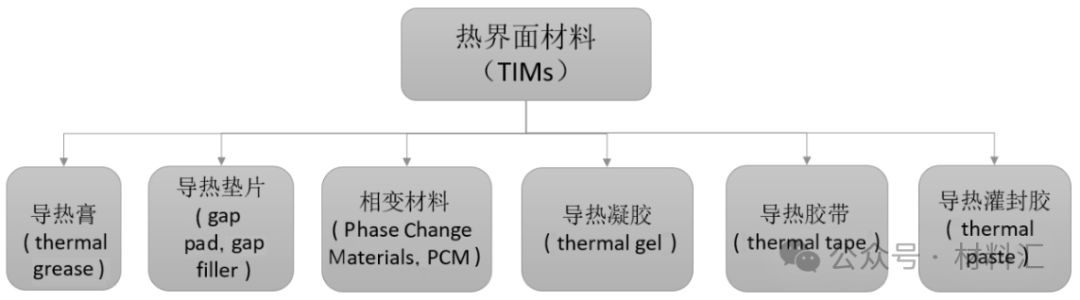

五、熱界面材料

導熱界面材料(Thermal Interface Materials,TIM)又稱為導熱材料、熱界面材料或接口導熱材料,是一種普遍用于IC封裝和電子散熱的材料,用于填充微電子材料表面和散熱器之間的間隙,排除其中的空氣,在電子元件和散熱器間建立有效的熱傳導通道,可以大幅度降低接觸熱阻,使散熱器的作用得到充分地發揮。

圖1熱界面材料的工作原理及分類

圖3熱界面材料分類

1、市場規模

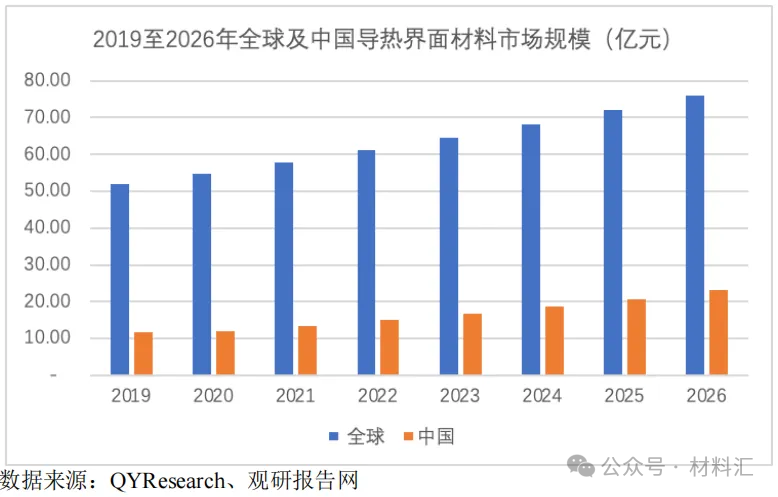

根據QY Research的預測數據,近年來,全球導熱界面材料市場規模持續增長,2019年全球導熱界面材料市場規模達到了52億元,預測到2026年將達到76億元,年復合增長率為5.57%。

根據觀研報告網發布的《2021年中國熱界面材料市場調研報告》,2021年,中國導熱界面材料市場規模預計為13.5億元;預計到2026年中國導熱界面材料市場規模將達到23.1億元,年復合增長率為11.34%,高于全球市場增速。

2、競爭格局

目前國外熱界面材料供應商主要有漢高、固美麗、萊爾德科技(Laird Technologies)、貝格斯(BERGQUIST,2014年被漢高收購)、陶氏化學(Dow Chemical)、日本信越(ShinEtsu)、富士電機(Fuji Electric)等。萊爾德科技、貝格斯產品線配置齊全;固美麗主要做相變材料;富士電機側重于模組應用,產品熱導率高;陶氏化學主要做導熱硅脂。總體而言,國外供應商的熱界面材料產品技術成熟,產業規模及產能大,幾乎壟斷了高端產品市場。

國內熱界面材料供應商主要有煙臺德邦科技有限公司(簡稱德邦)、深圳傲川科技有限公司(簡稱傲川)、浙江三元電子科技有限公司(簡稱三元電子)、依美集團(簡稱依美)等,技術及產品目前仍處于初級發展階段,而且產品各有側重。

延伸閱讀:先進封裝:10000字詳解熱界面材料及其未來發展趨勢

六、硅通孔(TSV)相關材料

近年來,為了順應先進封裝技術不斷向高性能、低功耗和低成本方向發展的趨勢,基于硅通孔(TSV)的3D封裝技術迅速發展。TSV技術是通過在芯片和芯片之間制造垂直通路,從而形成電氣連接的新型互連技術。采用TSV技術能夠實現芯片在三維方向的堆疊,從而提高系統集成度,縮短芯片之間的互連長度,改善信號傳輸速度和質量,降低功耗。

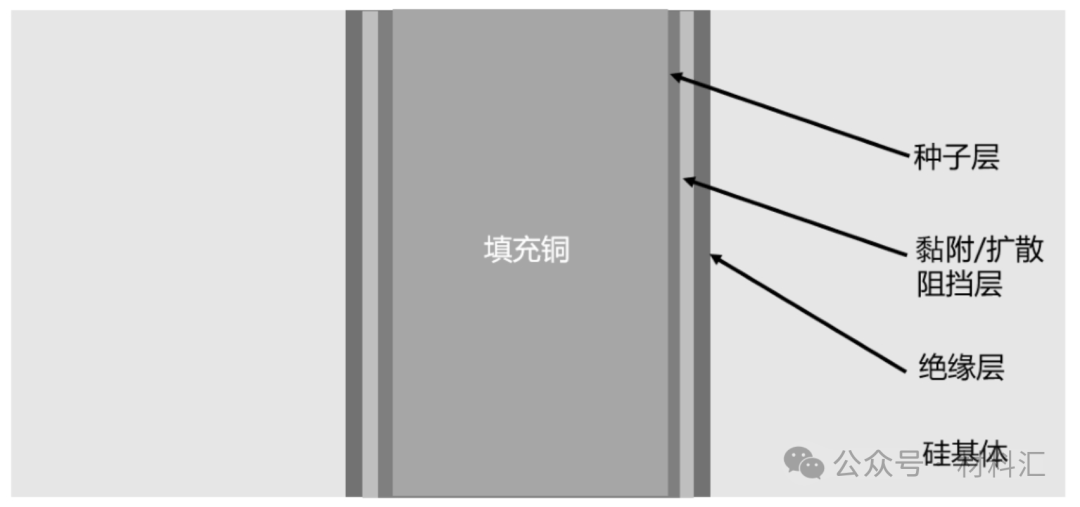

TSV技術涉及的材料除打孔的硅基體材料和填孔材料等關鍵的主材料外,在工藝過程中還包含絕緣層、黏附層和種子層材料等相關材料。

TSV各層結構示意圖

1、TSV所涉材料與成本

——絕緣層:(1)無機介質絕緣層材料:二氧化硅、硅烷(SiH4)和正硅酸乙酯(TEOS);(2)聚合物絕緣層材料:酚醛環氧、丙烯酸酯改性環氧、酚醛、有機硅、PI、PBO、BCB、Parylene;(3)PVD、SACVD、PECVD、噴涂、旋涂或納米噴涂技術、PVPD、電接枝技術

——粘附層/擴散阻擋層:黏附層一般選擇Ti、TiW等材料;擴散阻擋層一般選擇Ti、Ta、TiN、TaN等材料;工藝涉及磁控濺射、化學鍍和原子沉積技術

——種子層:主要為銅種子層,材料為高純銅靶材和銅合金靶材。工藝涉及磁控濺射、化學鍍和原子沉積技術、濕法工藝CVD

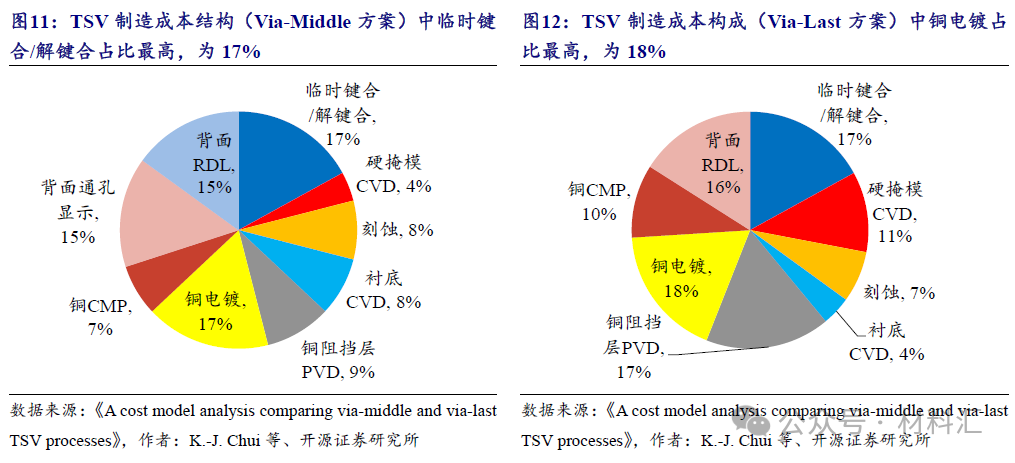

TSV工藝中臨時鍵合/解鍵合、銅電鍍成本占比最高。根據《ACost Model Analysis Comparing Via-Middle and Via-Last TSV Processes》論文數據,在 Via-Middle 的 TSV工藝制造成本中,臨時鍵合/解鍵合與銅電鍍成本占比均為17%,背面通孔顯示(主要包括背面減薄和拋光、刻蝕、CVD、CMP 等)和背面RDL(主要包括 PVD、光刻、電鍍等)成本占比約為 15%左右,其他關鍵工藝包括刻蝕、CVD、銅阻擋層 PVD等。而 Via-Last 的 TSV 工藝中,銅電鍍成本占比 18%,臨時鍵合/解鍵合與銅阻擋層PVD 成本占比均為 17%,背面 RDL(主要包括 PVD、光刻、電鍍等)成本占比約為16%,其他核心工藝與 Via-Middle 方案類似。

2、競爭格局

目前,用于圓片級封裝的光敏性聚合物絕緣層材料全部被國外廠商壟斷。

市場上供應的產品有美國羅門哈斯Rohm and Hass的InterVia8000系列,Dow Chemical的Cyclotene4000系列,Microchem的SU-8環氧樹脂材料,Dow Corning的WL-5000有機硅系列,Promerus的Avatrel;ShinEtsu MicroSi的SINR系列,Sumitomo Bakelite的SUMIRESINEXCEL CRC-8600、8650、8903等,FujiFilm的AP2210、AN-3310和Durimide7000聚酰亞胺(PI)系列,東麗株式會社(Toray)的Photoneece PI系列,Asahi Kasei EMD的Pimel PI系列,HD Microsystems的PI系列,Tokyo Ohka Kogyo的TMMR S2000,JSR Micro的WPR酚醛系列。

以上產品中的所用樹脂主要是酚醛環氧樹脂、丙烯酸酯改性環氧樹脂、酚醛樹脂、有機硅樹脂、PI樹脂、PBO樹脂、BCB樹脂等,且部分產品加入了納米填料。

延伸閱讀:

先進封裝:硅通孔TSV之絕緣層、粘附層和種子層及未來發展方向(10275字)

半導體封裝:先進封裝關鍵技術——硅通孔(TSV)研究框架(附23頁PPT)

七、電鍍材料

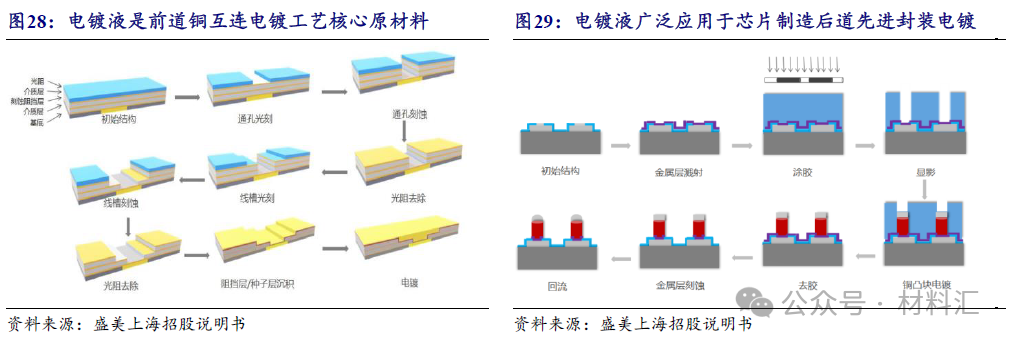

電鍍(Electroplating),也稱為電沉積(Electrodeposition),是利用電流(一般為直流或脈沖電流)使電解質溶液中的金屬陽離子在電極表面還原并沉積,從而形成一層薄且連續的金屬或合金材料鍍層的工藝。

在集成電路先進封裝中,電鍍工藝通常應用于基于三維集成的硅通孔、玻璃通孔(TGV)及封裝通孔(TPV)等微通孔內的金屬填充、面向層間(芯片與芯片間、芯片與芯片載體間)微凸點互連的金屬微凸點(銅或焊料材料)的制造及圓片級封裝中的再布線工藝等制程中。

銅柱凸點的電鍍材料為電鍍液,體系和硅通孔類似,由電鍍銅基液和添加劑組成。電鍍銅基液有硫酸銅和甲基磺酸銅兩大體系。硫酸銅體系材料價格較低,工藝易受控制,同時電鍍液對雜質不敏感,應用更為廣泛。添加劑主要為整平劑、加速劑,一般不需要抑制劑。

1、市場規模

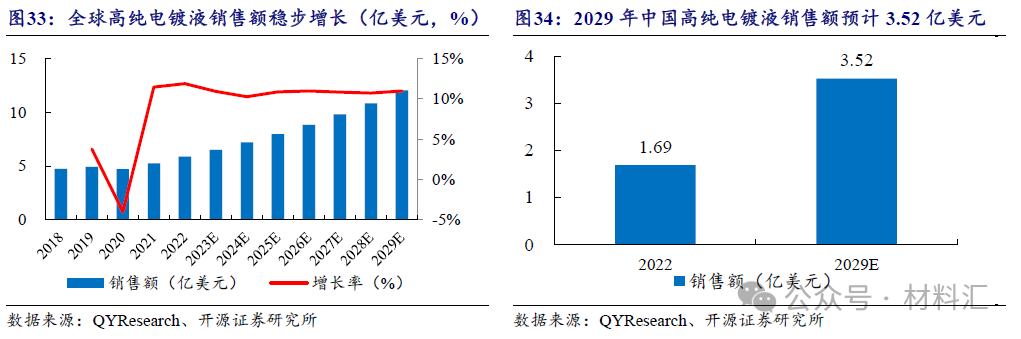

銅互聯為先進封裝電鍍材料的最大細分市場。根據 OYResearch 統計數據,2022年全球高純電鍍液市場規模為 5.87 億美元,同比+11.89%,預計2029 年將增長至12.03 億美元,2022-2029年均復合增速將達到 10.79%。

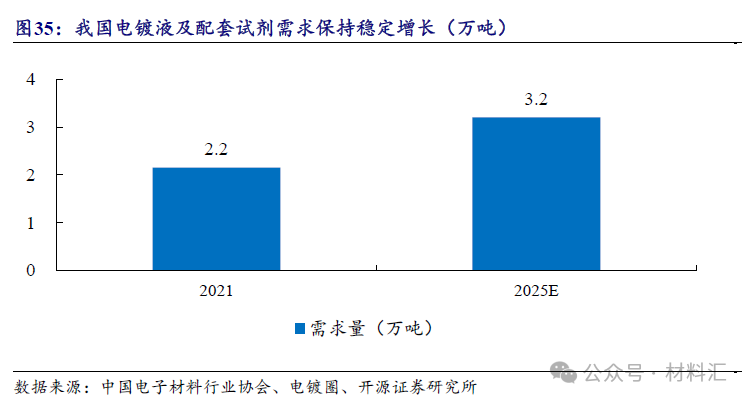

我國 2022年高純電鍍液的市場規模為1.69 億美元,2021年電鍍液及配套試劑需求量為2.15萬噸。預計2029年市場規模將增長至3.52億美元,2022-2029年均復合增速將達到 11.05%,全球市場份額占比也將增長至29.23%。

? ?

? ?

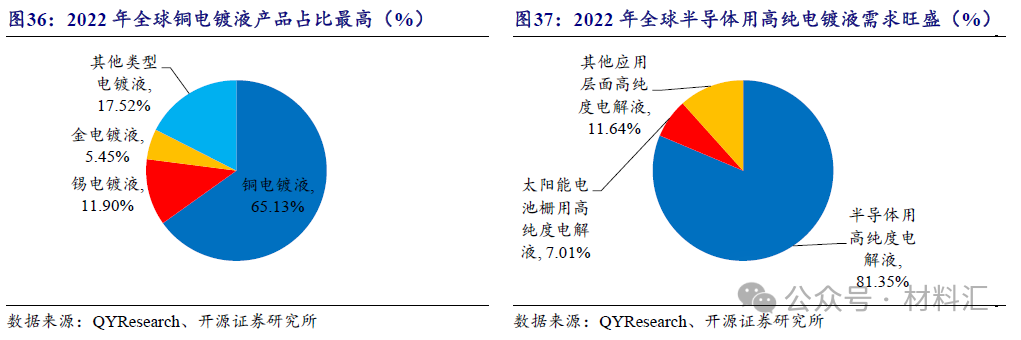

需求結構方面,銅電鍍液占比最高達65.13%。從產品類型和技術的角度來看銅電鍍液占據行業主流,2022 年需求占比達65.13%,其次為錫電鍍液和金電鍍液占比分別為11.90%和5.45%。OYResearch 預計,2023-2029 年各類型電鍍液將保持相對穩定的格局,市場份額比重變化不大。從產品下游應用的角度考慮,半導體用高純電鍍液占據絕大多數市場份額,2022 年需求占比達 81.53%。其次為太陽能用高純電鍍液,2022年需求占比為7.01%。

2、競爭格局

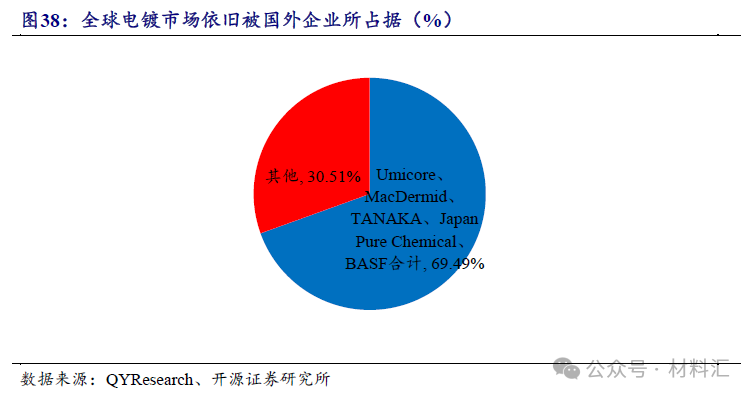

目前,電鍍液市場份額依舊被國外企業占據,我國產業升級迫切。目前全球主要電鍍液生產商為Umicore、MacDermid、TANAKA、Japan Pure Chemical和 BASF 等,根據 QYResearch 統計,2022 年五大廠商市場銷售額合計達到 4.08 億美元,占全球高純度電鍍液市場規模的 69.49%,行業依舊呈現寡頭壟斷格局。我國方面,目前國內企業生產的電鍍液下游應用依舊以傳統封裝為主,晶圓制造和先進封裝依舊被外國企業所占據,因此我國電鍍液產業升級需求迫切。

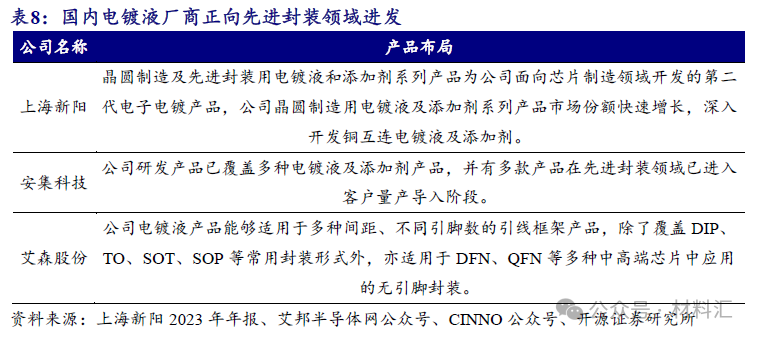

中國電鍍液行業的競爭格局正在經歷由依賴進口向國產化轉變的重要階段。國內企業積極投身于電鍍液的研發和生產,以實現對關鍵技術和高端產品的國產替代。目前以上海新陽為代表的廠商正不斷開發新一代電鍍產品并逐步開發市場進行客戶導入,以抓住未來先進封裝領域帶來的巨大機遇。

國內企業:陶氏化學(Dow Chemical)、樂思化學(Enthone Chemical)、上村(Uyemura)、安美特(Atotech)、羅門哈斯(Rohm&haas)、Pactech(2015年被長瀨Nagase收購)等

國內企業:上海新陽、艾森股份、光華科技、三孚新材料等。

延伸閱讀:先進封裝:13000字詳解電鍍材料及未來發展趨勢

八、靶材

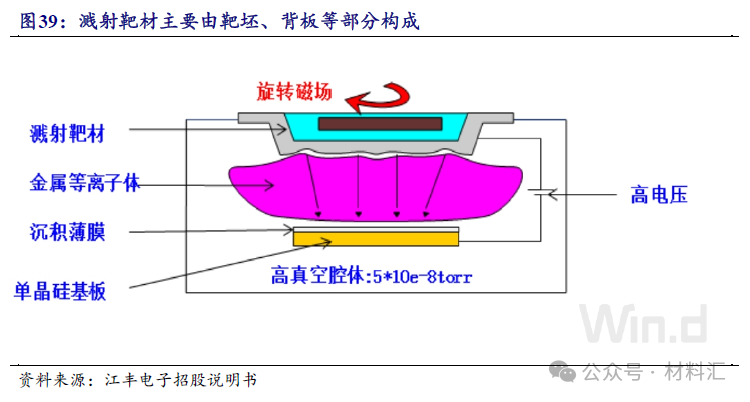

靶材為薄膜制備技術中的關鍵原材料。在超大規模集成電路的制造過程中,濺射工藝作為物理氣相沉積(PVD)技術的一種重要方式被廣泛應用于電子薄膜材料的制備中。該技術通過利用離子源生成的離子,在高真空環境下經過加速后形成高速離子東流對固體表面進行轟擊。

此過程中,離子與固體表面原子之間發生動能交換,導致固體表面原子脫離并在基底上沉積形成薄膜。作為濺射過程中被轟擊的固體即為用于沉積薄膜的原材料,稱之為濺射靶材。

在倒裝封裝中,互連凸點的凸點下金屬層及互連金屬(Al、Cu等)、用于圓片級封裝的再布線層的布線層(Cu)下的金屬層結構和硅通孔及凸點電鍍的種子層等金屬薄膜都需要采用濺射工藝來制造,濺射靶材是集成電路先進封裝中非常重要的金屬薄膜的原材料。

隨著先進封裝技術的發展,在2.5D/3D 硅通孔、WLCSP、SiP等新型封裝技術及微機電系統封裝技術等工藝過程中,對上述薄膜材料的需求將會越來越大。

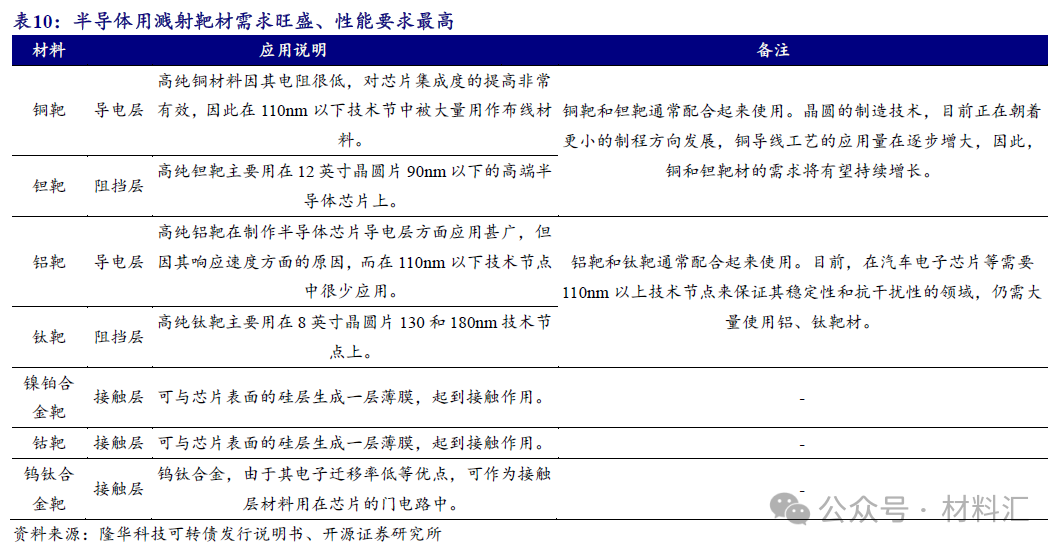

1、濺射靶材類別

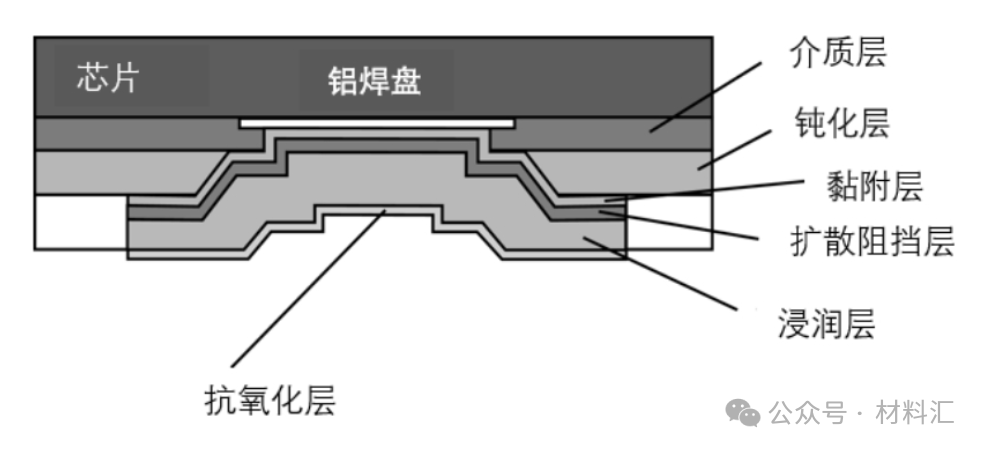

凸點下金屬層是凸點金屬和芯片焊盤之間的連接層,從功能上考慮,至少需要包括黏附層(Adhesion Layer)、擴散阻擋層(Barrier Layer)、浸潤層(Wetting Layer)和抗氧化層(Oxidation Resistance Layer)等四層結構,圖3所示為凸點下金屬層的典型結構示意圖。

圖凸點下金屬層的典型結構示意圖

——常用的作為黏附層的金屬材料有Cr、Ti、TiW(N)、V等;

——常用的作為擴散阻擋層的金屬材料有Ti、TiW(N)、Ni、Cu、Pd、Pt等;

——抗氧化層一般選用Au

——硅通孔種子層的材料一般需要和電鍍層的材料一致,選用Cu;

——硅通孔黏附/擴散阻擋層一般選用Ti、TiW、Ta、TiN、TaN等材料

再布線層的布線層下的金屬層結構和凸點下金屬層的結構要求基本相同。

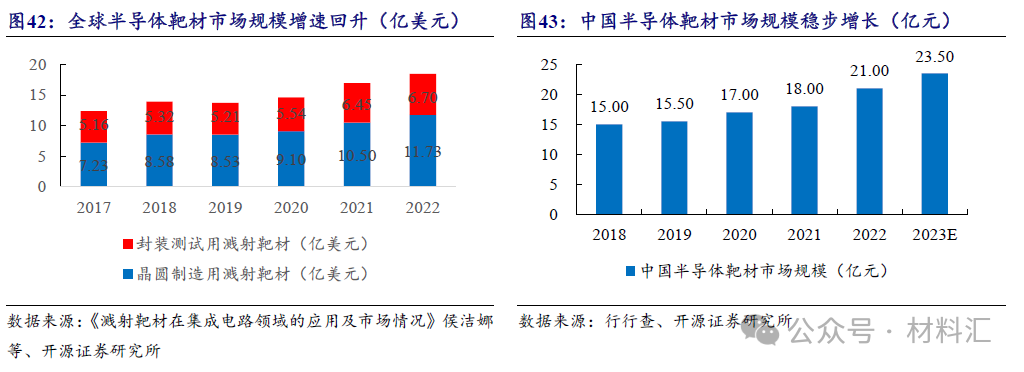

2、市場規模

全球半導體靶材市場持續穩健增長,中國市場增速超過全球平均水平。2022年全球半導體用靶材市場的總值達到18.43 億美元,同比+8.73%,且在 2017 至 2022年間年均復合增長率 CAGR 保持在 8.27%,表現出穩定的增長趨勢。

2022年中國的半導體材料市場總值為 21 億元,預計 2023 年將達到 23.50 億元,同比+11.90%,2018至 2022 年間的年均復合增長率 CAGR 達到8.78%,高于全球平均增速。

3、競爭格局

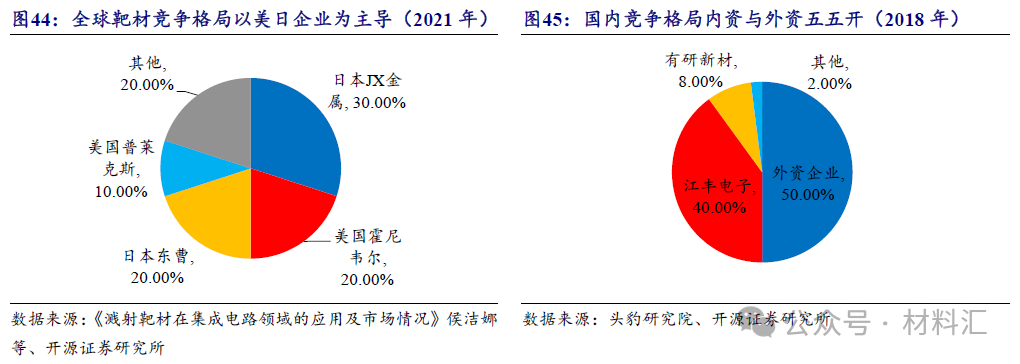

從國外市場來看,呈現出高度集中的競爭格局。濺射鍍膜技術源自國外,對射靶材的性能和專業應用提出了高標準要求。代表性企業如日礦金屬、霍尼韋爾、東曹、普菜克斯等廠商較早進入此領域,在全球濺射靶材市場中占據領先地位,掌握約 80%市場份額。

從國內市場來看,內外資企業呈現出五五開的競爭格局。國內靶材市場中,外資企業占據 50%的市場份額,而以江豐電子、有研新材為主的內資企業占據國內市場份額的 48%,打破了美日企業在該領域的長期壟斷,對推動我國實現國產替代具有重要意義。

國內靶材廠商已開始突破一系列技術壁壘,實現對部分關鍵靶材的國產化。國內企業如江豐電子已能夠生產出滿足國內外半導體制造企業需求的多種靶材產品,包括銅靶、鈦靶、鋁靶等,這些產品已被廣泛應用于集成電路制造、平板顯示生產等領域。預計隨著國內企業技術實力的進一步增強和市場競爭地位的提升,中國將在全球半導體用靶材市場中占據更重要的位置。

延伸閱讀:

先進封裝:靶材及未來發展方向(4842字)

半導體材料報告:靶材,國產替代大勢,十倍空間可期(附84頁PPT)

九、微細連接材料

與傳統集成相比,三維集成具有更高的集成度和更小的尺寸,并可實現異質集成。三維互連是實現三維集成的關鍵,通過垂直方向的互連可實現微系統內各模塊(處理器、存儲器、數字芯片等)之間的信號傳輸及互連的逐級放大,最終實現與芯片載體(基板)、印制電路板等的連接。

在三維集成中,芯片與芯片的層間互連、芯片與芯片載體(基板)的互連主要通過凸點或微凸點這樣的微細連接材料來實現。

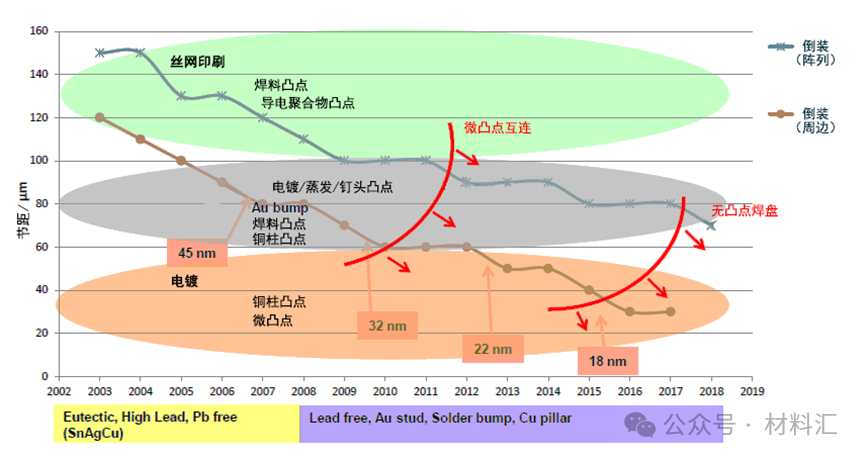

目前通用的凸點按照材料成分來分,主要包括以銅柱凸點(Cu Pillar)、金凸點(Au Bump)、鎳凸點(Ni Bump)、銦凸點(In Bump)等為代表的單質金屬凸點和以錫基焊料為代表的焊料凸點(Solder Bump)及聚合物凸點等。

窄節距凸點尺寸與制造技術

? ?

? ?

擁有凸點制造能力的企業包括英特爾、安靠、三星電子、日月光、矽品(SPIL)、長電科技(JCET)、通富微電、華天科技、蘇州晶方半導體、AEMtec、Advanced Plating Technologies on Silicon、村田(Murata)、瑞薩(Renesas)、宏茂微電子等擁有倒裝封裝技術能力的封裝測試企業等。

延伸閱讀:

先進封裝:微細連接材料、助焊劑及其未來發展趨勢(10006字)

十、化學機械拋光液

化學機械拋光技術(Chemical Mechanical Polishing,CMP)是集成電路制造中獲得晶圓全局平坦化的一種手段,它是目前機械加工中最好的可實現全局平坦化的超精密的工藝技術。

硅通孔技術是三維集成的關鍵技術之一,硅通孔填充后多余的銅尤其是覆蓋面銅(Cu Over-burden)等需要通過化學機械拋光技術去除。對于盲孔(Blind Via)來說,盲孔背面多余的硅需要采用化學機械拋光技術去除,以便將通孔暴露出來。在集成電路先進封裝中,化學機械拋光工藝是硅通孔全套工藝制程中的關鍵工藝之一,其用到的主要材料是化學機械拋光液。

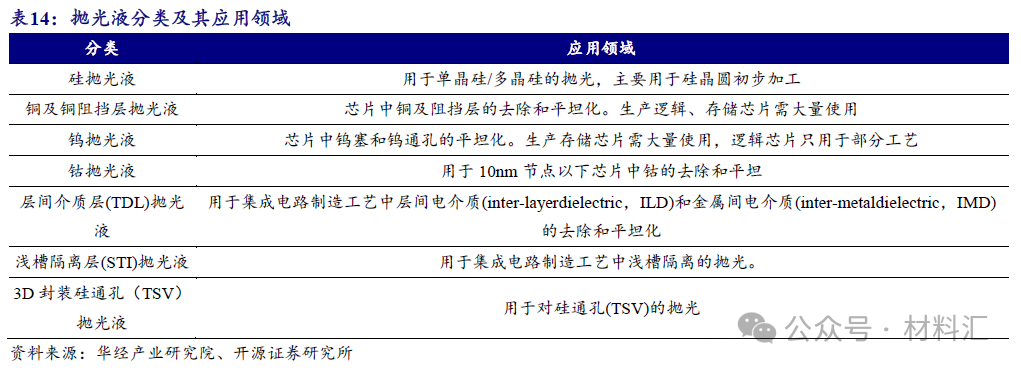

化學機械拋光液主要由納米磨料和化學試劑溶液組成。納米磨料是化學機械拋光液的主要組成部分之一,在集成電路晶圓的拋光中使用的納米磨料主要有三類:二氧化硅、氧化鈰和氧化鋁,其中,二氧化硅溶膠黏度低,和化學機械拋光液中的其他成分共同作用可以提高去除速率,因此是硅通孔化學機械拋光液常使用的磨料材料。化學試劑主要有氧化劑、金屬絡合劑、表面抑制劑、分散劑及其他助劑等。

? ?

? ?

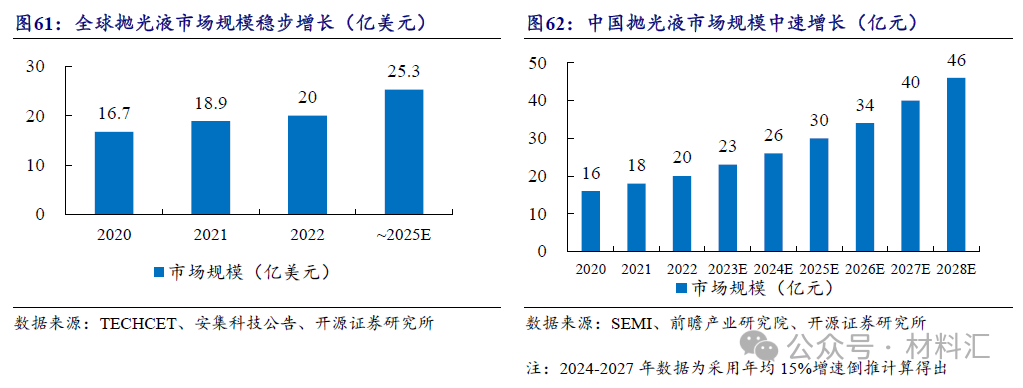

1、市場規模

全球 CMP 拋光液市場規模穩健增長。根據 TECHCET,2022年全球拋光液市場規模達到20億美元,同比+5.82%,預計 2021-2025 年復合增長率為 6%。2023 年國內CMP拋光液市場規模預計將達到23億元,預計2023-2028年復合增長率達到15%顯著高于全球市場復合增速,主要得益于中國晶圓產能的快速增長。

2、競爭格局

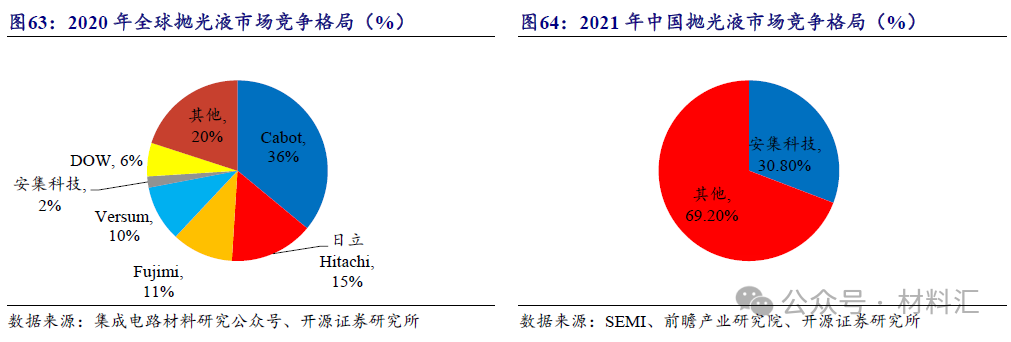

從競爭格局來看,全球市場產品集中度較高,主要由美日企業所長期壟斷,2020年占據超過65%的市場份額。其中Cabot微電子占比第一,達到 36%,其他依次為Hitachi(15%)、Fujimi(11%)、Versum(10%)。國內廠商則以安集科技為代表,逐步突破國外壟斷奮起直追,2020年占據全球拋光液市場 2%的份額,2021年占據國內 30.8%的市場份額。這些拋光液供應商都有自己的硅通孔化學機械拋光液產品線,這反映出硅通孔及三維集成的應用的重要性。

延伸閱讀:

先進封裝:化學機械拋光液及未來趨勢分析(5902字)

投資筆記:34家CMP拋光材料企業盤點與投資邏輯(21361字)

半導體材料:拋光鉆孔千回檢,先進工藝技術帶來CMP拋光材料新增長空間(附33頁PPT)

半導體材料:CMP拋光材料中國突出重圍,自主可控不斷提升(附46頁PPT)

半導體材料報告:CMP拋光材料國產替代勢不可擋,行業龍頭長線價值凸顯(附24頁PPT)

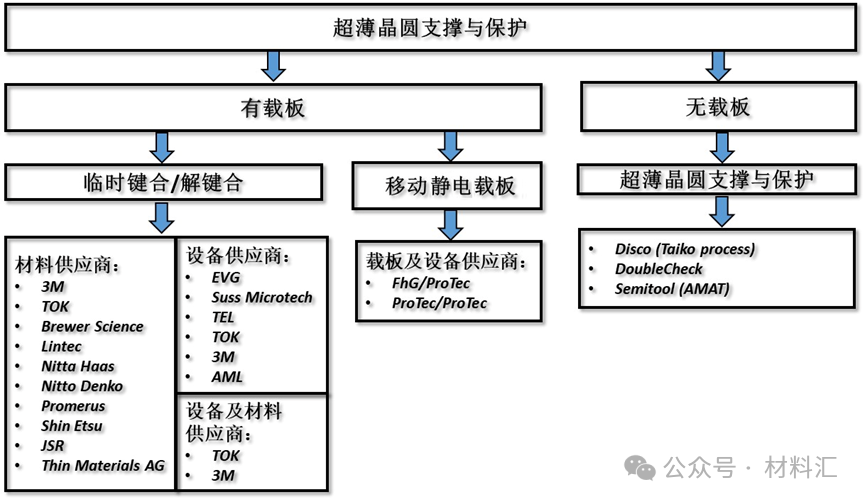

十一、臨時鍵合膠

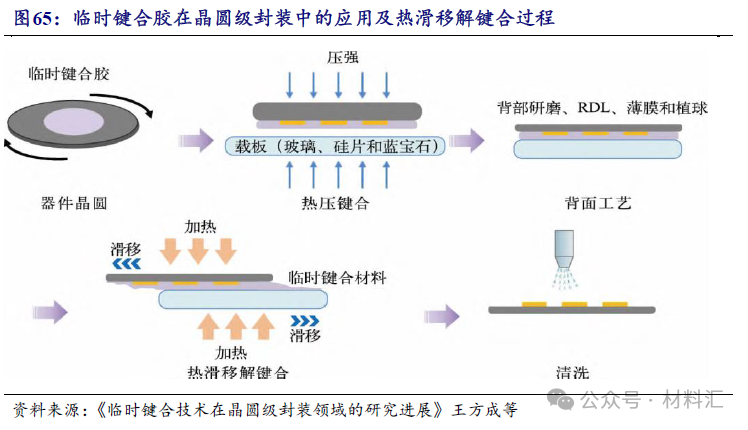

隨著集成電路制造工藝特征尺寸不斷縮小,加之以三維集成為代表的先進封裝技術的引入,電子元器件中的晶圓的厚度越來越薄,單個晶圓的厚度需要減小到100μm甚至更薄。這些超薄晶圓在封裝過程中會由于機械和熱應力等因素產生翹曲或斷裂。

為了防止這些損傷,通常在封裝前使用某種特定的中間層材料,將超薄晶圓臨時鍵合到一個晶圓載板上,這種工藝稱為臨時鍵合工藝(Temporary Bonding)。在臨時鍵合工藝中,將晶圓和晶圓載板臨時黏接在一起的中間層材料一般是有機黏接劑材料,稱為臨時鍵合膠。

臨時鍵合膠是在基礎黏料中加入助劑混合配比形成的。可用作基礎黏料的高分子聚合物材料包括熱塑性樹脂(Thermoplastic)、熱固性樹脂(Thermoset)、光刻膠(Photoresist)等。助劑包括增黏劑、抗氧劑和流平劑等,通過改變助劑的含量和配方,可以優化和調節某些特定的材料參數。臨時鍵合膠的材料性能主要是由基礎黏料的性質決定的,因此基礎黏料的選擇至關重要。

按鍵合與解鍵合方式分類,又可分為熱釋放解鍵合(Thermal Release Debond)、化學釋放解鍵合(Chemical Release Debond)、激光解鍵合(Laser Debond)、機械釋放解鍵合(Mechanical Release Debond)等

1、市場規模

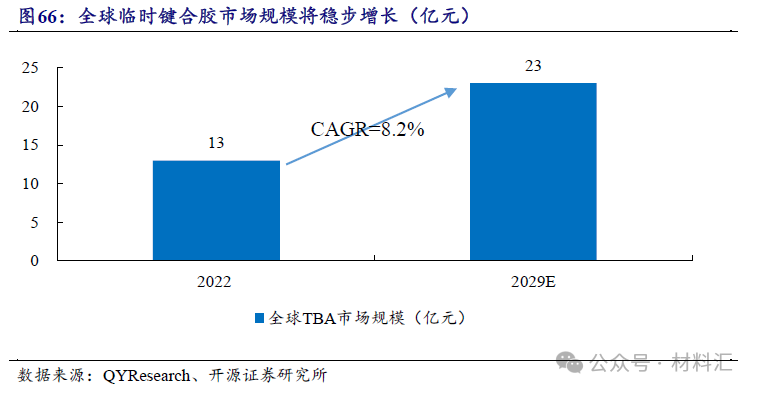

隨著信息技術的迅速發展,對于更加先進的半導體封裝技術的需求也在增加,這直接推動了對臨時鍵合膠市場的需求增長。根據 OYResearch 數據顯示,2022 年全球TBA市場規模為 13 億元,預計 2029 年將達到 23 億元,自 2022 年至 2029 年年均復合增長率 CAGR 為8.2%,呈現出穩健增長態勢。

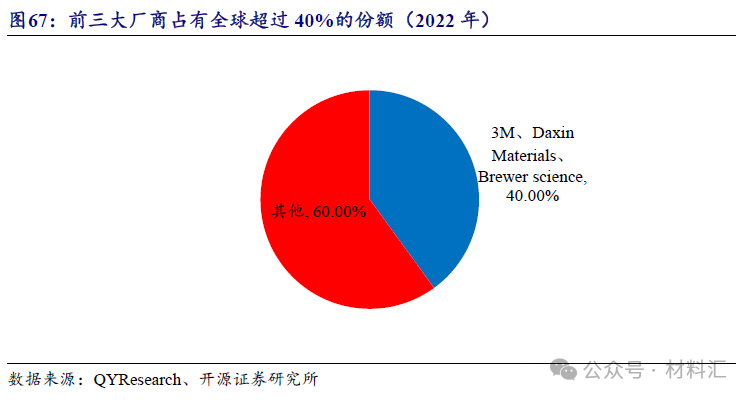

2、競爭格局

全球臨時鍵合膠市場外資高度壟斷。全球臨時鍵合膠市場的主要參與者包括 3M、Daxin Materials、Brewer Science、Al Technology、YINCAE Advanced Materials、 MicroMaterials、Promernls 和 Daetec等,前三大廠商占據全球約 40%市場份額,而亞太地區是全球最大的市場,占有超過70%的市場份額。鑒于我國大陸地區臨時鍵合膠行業起步時間較晚,目前實現規模化量產的企業數量較少,基本處于海外壟斷的競爭格局。

國內企業加快臨時鍵合膠布局。臨時鍵合膠市場長期以外資龍頭企業 3M、達興材料所壟斷,近些年國內上市公司以鼎龍股份、飛凱材料為主正加緊臨時鍵合膠的產品開發與客戶驗證導入工作,對推動臨時鍵合膠實現國產替代具有重要意義。

此外,國內化訊半導體材料有限公司生產的SamcienWLP TB18和Samcien WLP TB1202等部分臨時鍵合膠已經為國內的部分先進封裝測試企業批量供貨,

此外必須說明一點,臨時鍵合技術的開發必須由材料供應商(如Thin Materials、Brewer Science、3M、TOK、Fujiflim等)與設備供應商(如EVG、SUSS等)一起,聯合各大研究機構進行深度合作,從材料選擇、配方調整、設備改進、工藝優化等多個方面共同研發,針對不同產品的需求提供適合的解決方案。

延伸閱讀:

先進封裝:臨時鍵合膠詳解及未來發展趨勢(19252字)

十二、晶圓清洗材料

晶圓清洗材料主要是指光刻膠的剝離液,根據集成電路圖形化工藝的發展階段,光刻膠剝離液可以分為四代主流產品:溶劑類光刻膠剝離液、胺類光刻膠剝離液、含氟類半水性光刻膠剝離液和過氧化氫類水性光刻膠剝離液。

1、市場規模

根據新思界產業研究中心發布數據顯示,2022年全球光刻膠剝離液市場規模約為7億美元。據QYResearch數據顯示,預計2029年全球光刻膠剝離液市場規模將達到15.8億美元

2、競爭格局

從21世紀開始,隨著我國集成電路事業的快速發展,光刻膠剝離液的國產化進程取得了不錯的成績。中國的晶圓代工廠(如中芯國際、臺積電、宏力半導體、華虹NEC等)主要使用紫外光刻膠剝離液,僅部分采用國外進口光刻膠剝離液,國內光刻膠剝離液大部分市場已經被國產剝離液產品占領。

國外進口光刻膠剝離液主要包括美國EKC公司的EKC265/922等系列、美國ATMI公司的ST22/ST44等和BAKER公司的ALEG380剝離液。

此外,東京應化工業株式會社、韓國東進世美肯公司、日本關東化學株式會社、日本東友FINECHEM株式會社、美國馬林克羅特貝克公司、韓國三星電子公司、瑞士克拉瑞特國際有限公司、日本大金工業株式會社、韓國德成公司等均有光刻膠剝離液的相關專利及產品。

國內的光刻膠剝離液生產企業主要包括江陰市化學試劑廠、蘇州瑞紅、江化微電子、上海新陽、奧首材料、西隴科學、ST澄星、格林達電子、容大感光、雅克科技、新宙邦等。

然而,目前高端光刻膠剝離液產品的國產化僅為10%左右。因此內資企業要不斷努力,加大合作研發的力度,盡快滿足我國集成電路先進封裝材料國產化需求。

延伸閱讀:先進封裝:晶圓清洗材料及國內外供應商分析(5834字)

十三、芯片載體材料

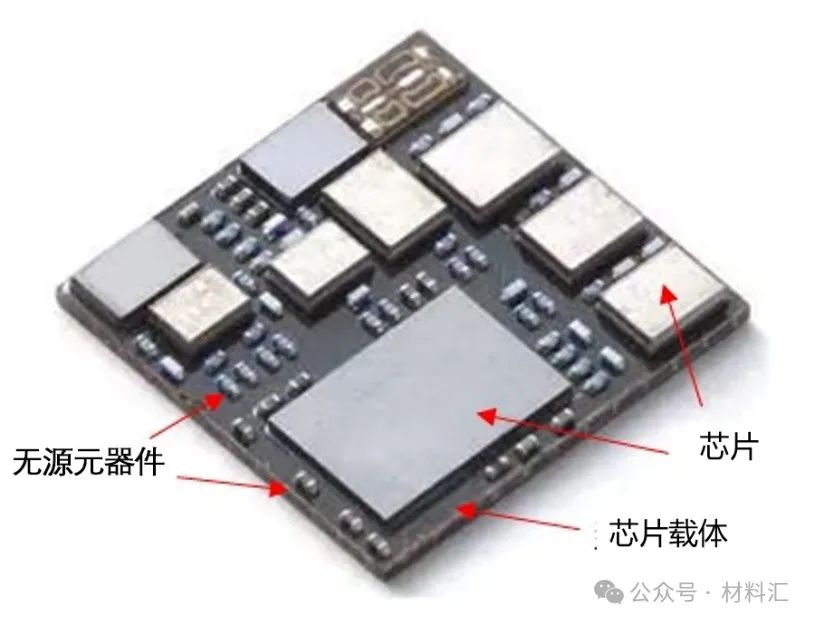

芯片載體材料(Chip carrier)一般又稱為封裝載板或封裝基板,是集成電路封裝的關鍵材料,是集成電路的重要組成部分,是裸芯片與外界電路之間的橋梁,圖1所示為SiP集成封裝組件圖。

圖1SiP集成封裝組件圖

集成電路封裝按照常用的芯片載體的材料可以分為金屬封裝、陶瓷封裝和塑料封裝三大類。目前集成電路95%以上都采用塑料封裝,塑料封裝主要應用于民用電子元器件的封裝領域。只有航天、航空及軍事等高可靠性需求的領域采用金屬和陶瓷封裝。

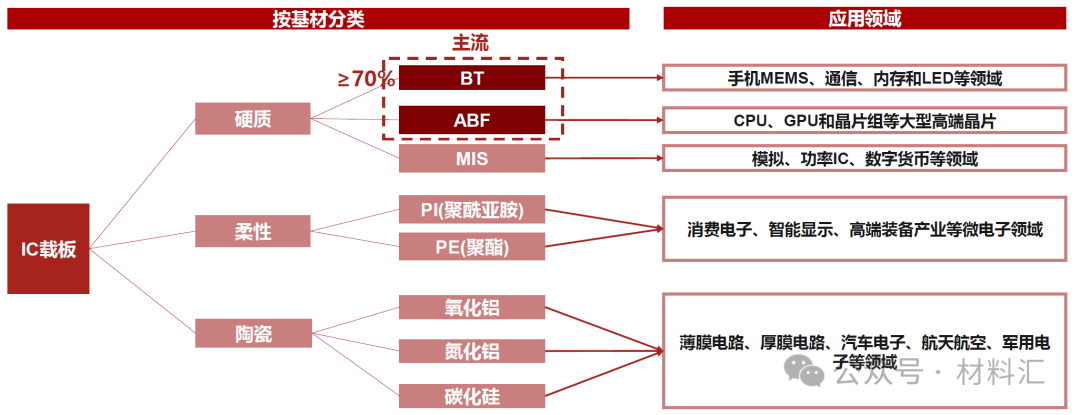

根據材料及應用的不同,封裝基板可以分為陶瓷基板、金屬基板、有機基板及硅/玻璃基板(中介轉接層)等。

——陶瓷基板可分為高溫共燒陶瓷(High Temperature Co-Fired Ceramics,HTCC)基板和低溫共燒陶瓷(Low Temperature Co-Fired Ceramics,LTCC)基板;

——金屬基板是以鋁、銅、鐵、鉬等金屬板為基材,在基材上制造絕緣層和導電層(銅箔)而制成的;

——有機基板可分為以有機樹脂為基材的剛性有機基板和以柔性薄膜為介質層的柔性有機基板。

IC載板是封裝中的關鍵部件,其在低端封裝中成本占比40- 50%,高端封裝中占比70-80%。在高階封裝領域,IC 載板已替代傳統的引線框架。

1、市場規模

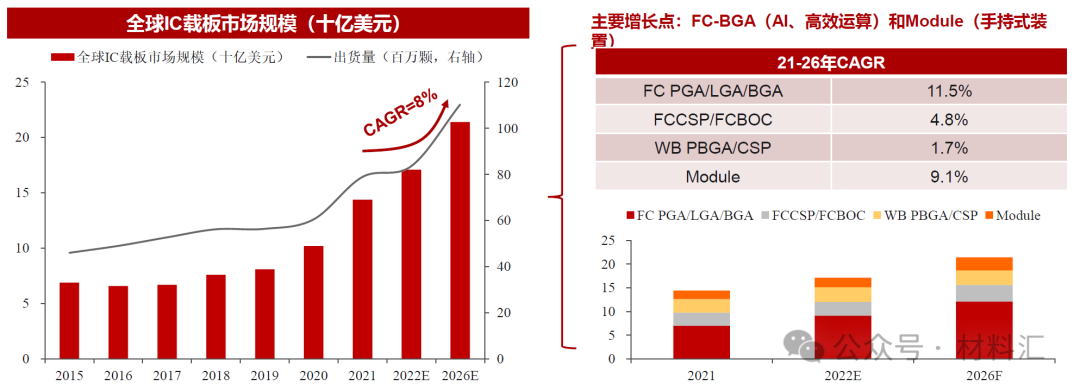

隨著服務器、5G、人工智能、大數據、物聯網、智能駕駛等領域的快速發展,對芯片的需求持續增長,高端芯片短缺問題持續加劇。作為核心材料的集成電路封裝基板已成為PCB行業中增長最快的細分行業,據Prismark統計,2022年全球IC封裝基板行業規模達174億美元(同比增長20.90%),預計2026年將達到214億美元,2021-2026年CAGR=8.25%。

根據智研咨詢數據,我國IC載板市場規模從2016年的220.54億元增長至2023年的402.75億元,需求量從2016年的234.8億塊增長至2023年的315.5億塊。

2、競爭格局

目前,全球封裝基板供應商主要來自日本、韓國和中國臺灣地區。其中以揖斐電株式會社(Ibiden)、新光電氣工業株式會社(Shinko)、京瓷集團(Kyocera)等為代表的日本公司技術實力非常強,占據著有機基板中利潤率最大的中央處理器封裝所需基板的主要市場;韓國的三星電機(SEMCO)、信泰(Simmtech)和中國臺灣的南亞科技(Nanya Technology)、欣興電子(Unimicron)等公司由于具有產業鏈的優勢,占據著市場中的重要份額。另外,軟板COF基板的供應商主要有日本旗勝(Nippon Mektron)、韓國LGINNOTEK、中國臺灣易華電子及韓國STEMCO等。

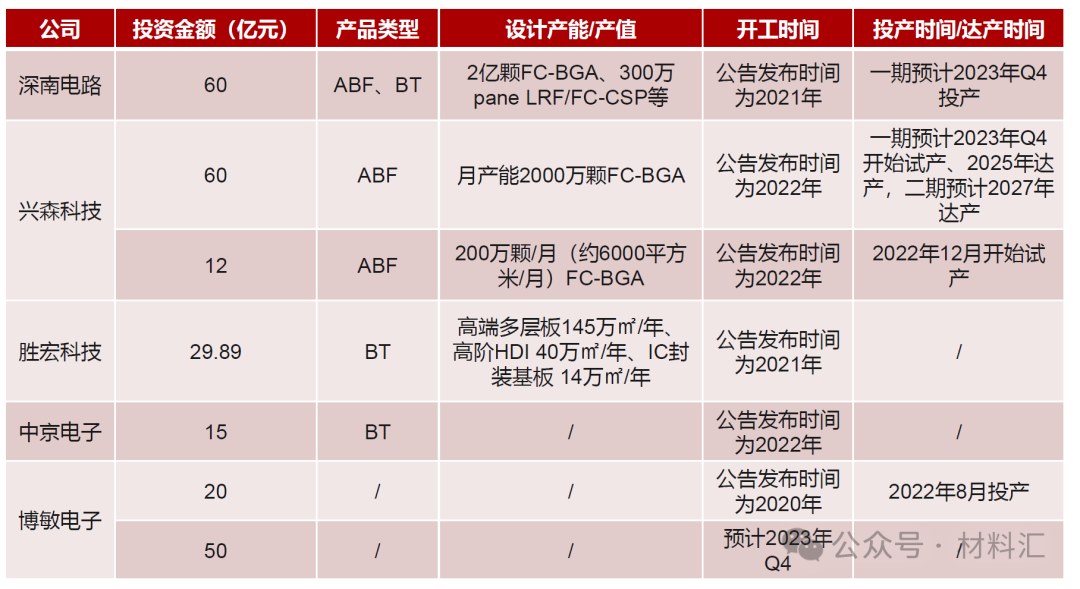

中國大陸地區封裝基板產業由于起步較晚,加之在關鍵原材料、設備及工藝等方面的差距,因此目前在技術水平、工藝能力及市場占有率上相較日本、韓國和中國臺灣地區的知名封裝基板產業仍然處于落后地位。中國大陸地區主要的封裝基板制造企業都不是本土企業。出于市場及勞動力成本的考慮,臺資封裝基板制造商(如Unimicron、Nanya PCB、Kinsus、ASEM及臻鼎科技等)陸續在中國大陸建立了相應的制造基地,但是其高端封裝基板還沒有在中國大陸大規模生產。

在內資企業中,率先介入封裝基板行業的企業主要有深南電路、珠海越亞、深圳興森快捷電路、丹邦科技、安捷利實業、深圳中興新宇軟等,香港金柏科技有限公司、長電科技投資成立了專注于MIS基板的江陰芯智聯電子。

延伸閱讀:

先進封裝:26000字詳解芯片載體材料及未來發展趨勢

投資筆記:盤點國內外54家氮化硅陶瓷基板、制品與粉體企業(11672字)

陶瓷材料:氮化鋁及陶瓷基板市場前景與國產替代(9567字)

先進封裝:封裝核心原材料長期緊缺,IC載板國產替代正當時(附25頁PPT)

先進封裝:IC載板及供需分析與國產替代報告(附25頁PPT)

半導體行業:52頁PPT詳解IC封裝基板投資邏輯

電子級特種樹脂國產替代報告:PCB基板樹脂、封裝樹脂、光刻膠樹脂(附59頁PPT)

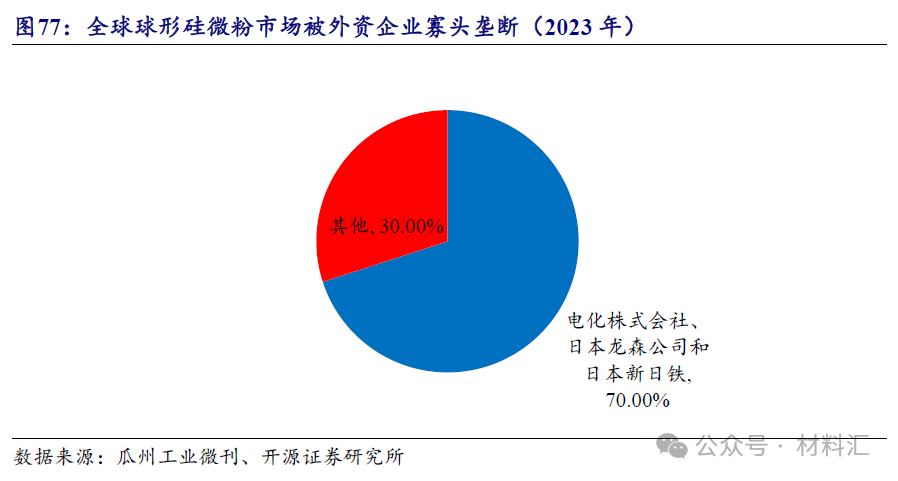

十四、硅微粉

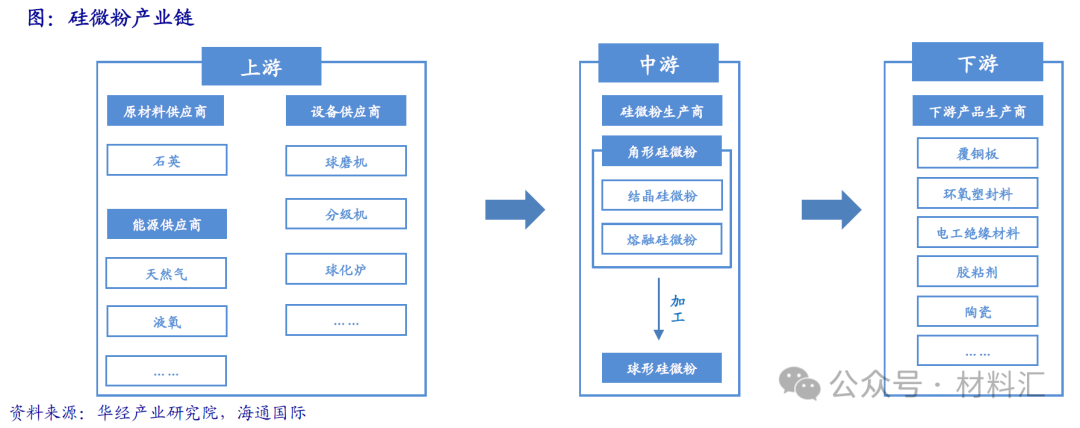

硅微粉是以結晶石英、熔融石英等為原料,經研磨、精密分級、除雜等多道工藝加工而成的二氧化硅粉體材料,按形狀可分為角形和球形硅微粉。該材料因具備高溫耐受性、卓越的絕緣特性、低熱膨脹系數及良好的熱導性,而被視為一種高性能的無機非金屬功能性填充劑。硅微粉在眾多應用領域都有廣泛的用途,包括但不限于覆銅板、環氧塑封料、電工絕緣材料、粘合劑、陶瓷和涂料制造等。

目前應用于覆銅板的硅微粉主要有結晶型硅微粉、熔融型(無定型)硅微粉、球形硅微粉、復合硅微粉、活性硅微粉等五個品種。目前球形硅微粉主要被用在剛性覆銅板上,占覆銅板的混澆比例一般為20%~30%;撓性覆銅板與紙基覆銅板的使用量相對較小。

常見的環氧塑封料的主要組成為填充料60-90%,環氧樹脂18%以下,固化劑9%以下,添加劑3%左右。現用的無機填料基本上都是硅微粉,其含量最高達90.5%。

底部填充膠中硅微粉的含量在 50%~70%,塑封底部填充的含量更高,可達 80%。

1、市場規模

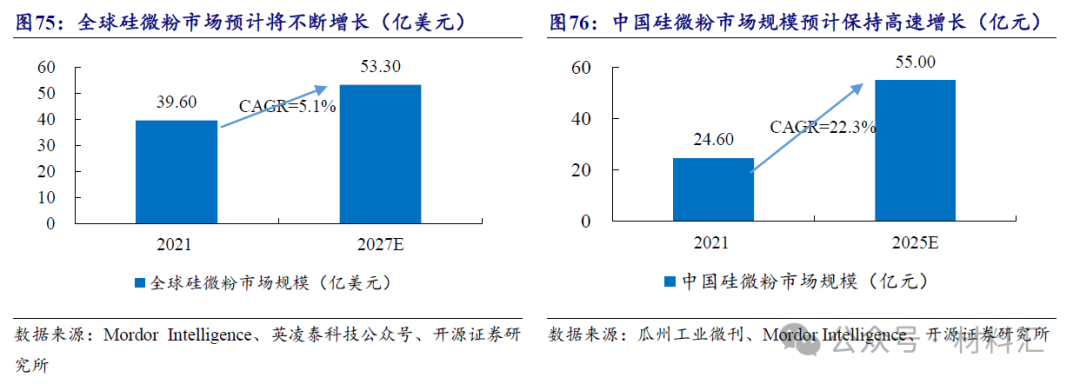

受益于電動車及數據中心用電子元器件需求的快速增長,作為半導體工業重要的上游原材料,海內外硅微粉市場規模有望隨之不斷增長。根據 Mordor Intelligence 數據顯示,全球硅微粉市場在 2021年的規模約為 39.6 億美元,預測至 2027 年將達到 53.3億美元,年均復合增長率 CAGR為5.1%。

同時,新思界產業研究中心發布的研究報告指出,中國在 2021年的硅微粉市場規模約為 24.6 億元,預計到 2025 年市場規模將增至 55 億元,年復合增長率 CAGR 高達 22.3%。

2、競爭格局

球形硅微粉價格較高,龍頭企業市占率高,技術封鎖導致高端球形硅微粉長期依賴進口。目前球形硅微粉,生產工藝復雜,價格較高,約 15000 元/噸,其中供給覆銅板廠商的小粒徑、表面改性球形硅微粉,均價約 30000 元/噸。

目前全球球形硅微粉主要由日企占據,日本電化、日本龍森、日本新日鐵三家公司占據全球 70%左右的市場份額,而日本雅都瑪公司則壟斷了1微米以下的球形硅微粉市場。國內的聯瑞新材、華飛電子、壹石通積極布局高性能球形硅微粉和球形氧化鋁粉體等產品產能,有望在未來 2-3 年集中建成投產,進一步實現高端芯片封裝填充粉體的國產替代。

延伸閱讀:硅微粉報告:下游需求持續增加,品質要求不斷提高(附40頁PPT)

參考資料:

王謙,《集成電路先進封裝材料》,電子工業出版社,2021年9月

華芯資本,《半導體14:先進封裝核心材料深度研究》

國投證券,《高端國產替代系列--光刻膠:半導體制造核心材料,國產替代突圍在即》

東興證券研究所,《導電膠行業:封測材料替代進行時,看好導電膠領域》

中信證券,《環氧塑封料:半導體封裝核心包封材料,乘先進封裝之風而起》

肇萬資產,《肇萬研究札記:環氧塑封料市場研究》

智研咨詢,《2024-2030年中國半導體用環氧塑封料行業市場調研分析及發展規模預測報告》

暠佳觀察筆記,《半導體封裝材料之環氧塑封料行業研究分析及投資建議》

開源證券,《先進封裝助力產業升級,材料端多品類受益》

海通國際,《化工全球系列報告之十三硅微粉深度報告:下游需求持續增加,品質要求不斷提高》

-

新能源

+關注

關注

26文章

5577瀏覽量

107752 -

半導體

+關注

關注

334文章

27616瀏覽量

220980 -

封裝材料

+關注

關注

1文章

54瀏覽量

8835

發布評論請先 登錄

相關推薦

阿曼投資局投資埃隆?馬斯克的xAI

默克集團在日本投資逾7000萬歐元建先進材料開發中心

先進封裝有哪些材料

揭秘!芯片封裝中那些不為人知的核心材料

三星OLED核心材料供應鏈實現國產化

日企大力投資光刻膠等關鍵EUV材料

總投資45億元 芯愛科技集成電路封裝用高端基板項目一期竣工

小米汽車五大核心技術相關投資分析

工商網監

工商網監

評論