硅片——半導體核心材料,行業格局高度壟斷

硅片——半導體核心材料,行業格局高度壟斷

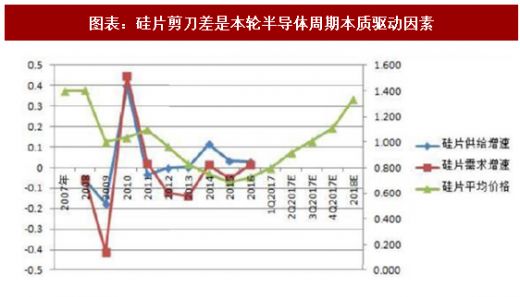

我們重申核心邏輯,硅片剪刀差是本輪半導體景氣度周期本質驅動因素。 硅片——半導體核心材料,行業格局高度壟斷。硅片是半導體最核心、成本占比最高的材料,由于對純度要求超高,因此行業壁壘極高、呈現高度壟斷格局。目前以日本信越半導體、勝高科技,***環球晶圓、德國siltronic、韓國SK siltron為代表的五家公司掌握90%以上的市場份額。

2016-2017 年剪刀差的持續擴張,半導體硅片漲價對半導體芯片的價格傳導、引發行業晶圓產能降階搶奪,引發整個半導體產業鏈傳導作用意義深遠,很難去估量對行業所帶來的巨變,因為這個剪刀差形成的時間周期從2008年以來,醞釀時間長達8年,并且從硅片漲價到傳導半導體晶圓廠,從12寸蔓延到6寸,時間周期僅有3個月,剪刀差的開口擴張速率上行迅猛。投資半導體板塊,必須清楚的理解半導體行業的自身屬性。

高性能運算、物聯網、汽車電子使得半導體需求持續提升,中國產能未來三年持續投放以及摩爾定律放緩多重因素疊加,持續性以及幅度將更強。在全球產業供需緊張、中國新產能持續擴產情況下,硅片剪刀差將有加速擴大的趨勢。

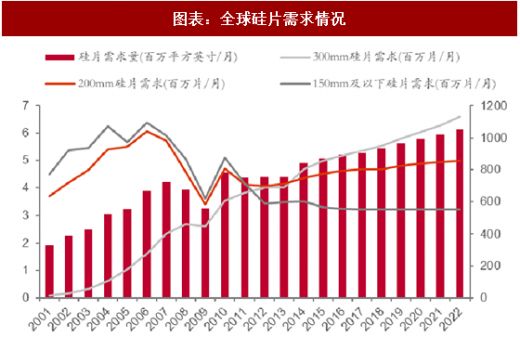

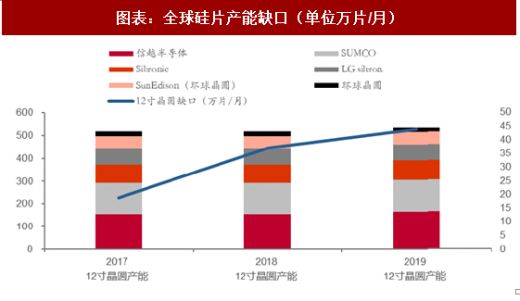

目前從產業鏈反饋情況來看,硅片缺口在繼續擴大!SUMCO反應客戶要貨的緊度變強很多,缺口比預期嚴重,原本預期今明兩年 12 吋各漲20%的目標將要大幅上修。而 SEMI 統計 12 寸硅片上半年累計漲幅 20%,下半年漲價有望繼續上漲20-30%。超出我們此前預測的H1漲幅14.3%、H2漲幅20.9%。SEMI預測,2018年12寸硅片再漲30-40%。

而從各家擴產計劃公布情況來看,12 寸片目前僅有 SUMCO 與 Siltronic 初步發布 2019 年擴產計劃:

SUMCO

8月8日Q2業績發布會上表示計劃投資436億日元(約3.8 億美元)在佐賀擴產,增產特別之處在于未建置長晶爐新線,僅增設表明研磨、洗凈設備線與無塵室。預計19H1達產后增加110 kw/m的產能。

Siltronic

10月26日在Q3業績發布上發布擴產計劃進行70 kw/m 的擴產,擴產周期15-18個月,預計19年中期達產,對應資本開支約1.4億歐元; 8 寸片方面,目前擴產計劃主要有合晶鄭州項目(20 萬片/月)和 GWC&Ferrotec合作項目(一期15萬片/月、滿產45萬片/月),按照進度最快也是在2019年達產。

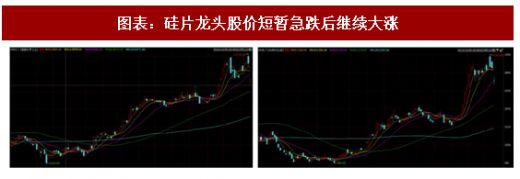

龍頭硅片廠擴產計劃與我們此前判斷一致,即新產能最快也要在 2019 年才能釋放,且各家基本保持謹慎擴產態度,擴充產能主要為彌補14/16 nm先進制程所需晶圓缺口。也正因為如此,SUMCO、信越、環球晶等龍頭股價在8月8日對SUMCO擴產信息錯誤解讀大跌之后,繼續迎來強勢上揚,各家最新財報對未來兩年硅片展望仍是供不應求。

具體到產能數據,17-19 年保持缺口是確定性事件。我們結合各廠產能數據、擴產計劃進行統計,按照19年擴產項目滿產情況,保守估計17-19 年缺口繼續放大,月缺口至少達19、37、44萬片!

-

半導體

+關注

關注

334文章

27527瀏覽量

219996 -

硅片

+關注

關注

13文章

368瀏覽量

34680

原文標題:【市場分析】2018年全球半導體硅片行業市場份額及需求分析

文章出處:【微信號:ChinaAET,微信公眾號:電子技術應用ChinaAET】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

上游設備和材料企業最新業績公布,傳遞出半導體行業回暖復蘇信號?

光刻膠成為半導體產業的關鍵材料

半導體微電子硅片制備離不開全氟過濾PFA材料

揭秘!芯片封裝中那些不為人知的核心材料

芯片封裝的核心材料之IC載板

三星OLED核心材料供應鏈實現國產化

半導體行業諧波監測與治理系統解決方案

半導體封裝材料全解析:分類、應用與發展趨勢!

康達新材投資2.89億元建設半導體光刻膠關鍵材料光引發劑技術項目?

半導體發展的四個時代

柳鑫實業總部大樓及半導體封裝新材料項目奠基儀式

半導體硅片行業報告,國產替代進程加速

工商網監

工商網監

評論