中國氫燃料電池車正“跑”上正軌?

中國氫燃料電池車正“跑”上正軌?

近日,關于氫燃料電池汽車的報道“突然”多了起來。

現代Nexo

2月11日,在科技部、工信部等多部門指導下,由國家能源集團牽頭,聯合17家機構共同發起的“中國氫能源及燃料電池產業創新戰略聯盟”成立,聯盟的職責之一是推動氫能和氫燃料電池在氫動力汽車領域的應用。

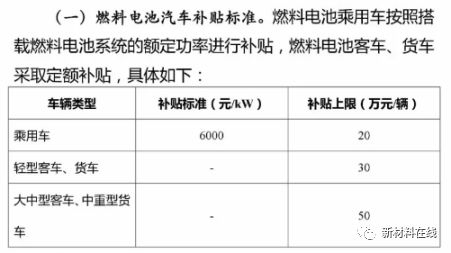

2月12日,財務部、工信部、科技部和發改委聯合發布《關于調整完善新能源汽車推廣應用財政補貼政策的通知》,電動汽車“退坡”傳言被印證。其中,燃料電池汽車的補貼力度保持不變。這意味著氫燃料電池車的補貼仍高達20萬元-50萬元/輛。

2018年燃料電池車補貼方案

圖片截取自公開文件

據悉,一輛氫燃料電池車的續航里程普遍可以達到600公里,加氫時間快,可控制在3-6分鐘內,而且排放物只有水,被認為是“真正意義上的新能源車”。

事實上,近幾年國家一直在推動氫燃料電池車的發展。在補貼金額上,燃料電池車一直高于電動汽車。然而政策的春風在過去幾年似乎未能大幅吹動氫燃料電池車市場的發展。相比電動汽車,市面上的氫燃料電池汽車數量極少。

電動汽車和氫燃料電池車,到底哪個更適合未來的發展,目前尚未有定論。但有專家認為,氫燃料電池車最終將取代純電動汽車,成為未來交通工具的最佳解決方案。

在發展氫燃料電池車方面,日韓一直走在國際前頭。據外媒報道,豐田、本田、日產將與其他多家不同領域的11家企業合作,共同聯手成立名為Japan H2 Mobility(JHyM)的合資公司,推廣氫燃料電池汽車。

圖片來源于網絡

“日本引領全球燃料電池技術發展,我國燃料電池乘用車產業化進展緩慢。”中國電動汽車百人會官微在近日撰文中如此表示。

在補貼政策連續幾年大力支持的情況下,我國氫燃料電池車的發展為何仍然緩慢呢?目前行業到底面臨著哪些瓶頸,業內又是如何看待的?氫燃料電池車的前景是否值得期待?

日本保有量僅2000輛中國發展更慢

上世紀末,日韓開始布局氫燃料電池車,時間早、步伐堅定。

現代汽車在1998年就開始研發與布局燃料電池車,于2013年推出全球首款量產氫燃料電池車——ix35。豐田2014年也發布了Mirai。緊接著,本田也于2016年推出自家氫燃料電池汽車Clarity。

豐田Mirai

圖片來源于網絡

另外,為了促進行業的整體發展,豐田于2015年在全球范圍內開放了5680項有關氫燃料電池技術的專利。兩年后,豐田在2017年東京車展上發布了Fine-Comfort Ride氫燃料電池概念車,續航里程已可達到1000公里。現代汽車在Nexo車型。

而根據日本新能源產業技術綜合開發機構(NEDO)近期制定的目標,日本的氫燃料電池汽車的續航里程有望延長到目前的1.5倍,到2040年,日本的氫燃料電池車型的保有量有望增加到300-600萬輛。

業內專家表示,政企合作、抱團研發,是日本在氫燃料普及方面走在世界前列的重要原因。

但新材料在線?梳理發現,即便是有著多年積累的日本,目前在本國內的氫燃料電池車保有量也僅為2000輛。而國內市面上目前僅有一款量產的氫燃料電池乘用車——上汽榮威950FULL CELL,其同時還搭載著一套動力電池系統。

多位業內人士對新材料在線?表示,我國氫燃料電池研發技術落后于日韓、歐美發達國家。目前相關研究機構不多,主要以高校為主,而高校對于氫燃料電池的研究大多處于理論研究階段。清華大學汽車工程系教授陳全世就表示,氫燃料電池的核心技術——電堆技術難關有待克服。

中國氫燃料電池車的發展面臨著諸多的難題。

三座“大山”壓制發展 安全性被質疑

氫燃料電池產業鏈的上游主要包含氫資源的生產、運輸等;中游是燃料電池系統,主要是電堆和氫氣儲存設備及配件;下游主要是應用板塊,包括加氫站、新能源汽車應用等。

中國工程院院士衣寶廉曾公開表示,“汽車成本、氫氣制備及儲運、加氫站建設,是擺在燃料電池汽車前的三座大山。”

具體來說,使用昂貴的質子交換膜、貴金屬鉑(單價超過40美元/克)作為催化劑、石墨雙極板高昂的加工成本等,導致質子交換膜燃料電池成本約為汽油、柴油發動機的10-20倍,嚴重限制了燃料電池的商業化。即便是豐田Mirai,補貼后的售價也高達500萬日元,折合人民幣約30萬元。

氫燃料電池車內部結構

圖片來源于網絡

愛德曼氫能源裝備有限公司CEO龔靖此前稱,“電堆原材料的國產化還不成熟,燃料電池的配套設備生產與國際也有所差距。”

據悉,膜電極的成本約占燃料電池總成本的60%,是減低成本的關鍵。但國內企業一般使用技術相對成熟的進口材料,這也意味著更高的成本。

燃料電池汽車動力系統成本構成

中國銀河證券研究部整理

“作為一個投入市場的產品,性價比非常重要。像膜、催化劑這種原材料和氫氣泵、加濕器這些配套設施的制造,希望中國企業的國產化進程能再快點,成本能再降低些。”龔靖表示。

在氫氣制備及儲運方面,制氫過程需要消耗能源是氫能受到詬病的根源所在。而氫能的存儲是氫能應用的主要瓶頸之一,氫氣的存貯需要注入高壓氫的加壓設備和用于儲存的氫的儲罐,存在一定的安全隱患。

加氫站建設是制約燃料電池汽車發展的最關鍵因素之一。一名不愿具名的業內人士無奈地表示,“中國的加氫站寥寥無幾,建設成本遠比建設充電樁高。氫燃料電池汽車制造出來了,就算有人買也找不到地方充氫。”

上述人士還表示,中國幅員遼闊,大范圍建設加氫站的難度非常大。“而且現在電動汽車只能占據一小部分的市場份額,氫燃料電池車比電動汽車更不靠譜。發展這么多年,市場上搞氫燃料電池車的企業數量還是有限。”

不過國務院于2016年12月發布的《“十三五”國家戰略性新興產業發展規劃》中已提出,要推動車載儲氫系統以及氫制備、儲運和加注技術發展,推進加氫站建設。

氫燃料電池的安全問題也飽受質疑,甚至有人形容氫燃料電池車為“綁著炸彈的車”。在過去的5-10年里,各企業在氫能源汽車的一大研究重點也放在了如何保障安全性上。

汽車底部的儲氫罐

圖片來源于網絡

中國電動汽車百人會官微表示,“燃料電池關鍵技術等方面,應讓更多的企業參與,群策群力,提升我國汽車工業的國際競爭力。另外,企業要通過加大研發投入來彌補自身短板,主動迎接市場導向階段的到來,主動參加到國際競爭中去。”

產業前景被期待國內市場動作增多

據咨詢公司Information Trends的數據,2013年-2017年全球氫燃料電池乘用車累計銷量6,475輛。其中,僅2017年就銷售3,382輛,占比52.23%。這僅僅是乘用車部分,如果算上商用車,數量將提升一個等級。

在2018 CES展上,現代汽車副會長鄭義宣表示,目前電動汽車和氫動力電池車增長緩慢,但在未來20年將呈爆發式增長。Global Market Insights,Inc預計,到2024年全球氫燃料電池汽車的市場規模將超過90億美元(約合人民幣567億元)。

群雄逐鹿,在全球燃料電池車市場上,通用汽車、戴姆勒、本田、現代、日產及豐田目前掌握著大部分份額。另外,塔塔汽車、大眾汽車、福特、三菱、鈴木及奔馳也紛紛布局。

科技部部長萬鋼表示,氫具有來源廣泛、大規模穩定儲存、持續供應、遠距離運輸、快速補充等特點,在未來車用能源中,氫燃料與電力將并存互補,共同支撐新能源汽車產業發展。

2017年9月20日,上海市三部委聯合印發《上海市燃料電池汽車發展規劃》,明確提出上海將大力發展燃料電池汽車產業,計劃2020年燃料電池汽車全產業鏈年產值突破150億元。

據新材料在線?不完全統計,繼上海之后,北京、江蘇如皋、浙江臺州、湖北武漢、河北張家口、陜西西安、河南鄭州等地均已出臺支持氫燃料電池發展的政策措施。

“政策的傾斜,意義在于為車企和零部件企業提供了未來的發展方向。”陳全世表示。

一位投資界人士也向新材料在線?表示,考慮到電動汽車補貼下滑,氫燃料電池汽車現階段仍享受高補貼,一定程度上提高了氫燃料電池汽車的競爭力。

國內整車企業方面,上汽、中通、宇通、中植、奇瑞、蘇州金龍已紛紛加碼。上汽集團已成為首家布局氫燃料汽車全產業鏈的整車企業;宇通客車則早在2014年已獲得國內商用車領域首個燃料電池客車資質認證。

氫燃料電池企業方面,雄韜電源公司115億元全國首個氫燃料電池產業園也已落戶武漢,燃料電池產業布局加速。“預計未來幾年國內燃料電池車數量呈現幾何式增長,整個產業鏈的發展值得期待。”雄韜電源在近日接待投資者時表示。

大洋電機則在2016年就參股全球頂尖氫燃料電池公司巴拉德,成為其單一第一大股東。公司目前正在研發和生產氫燃料電池系統及氫燃料動力總成系統,已經在湖北籌建年產1.7萬臺套的氫燃料電池生產基地。

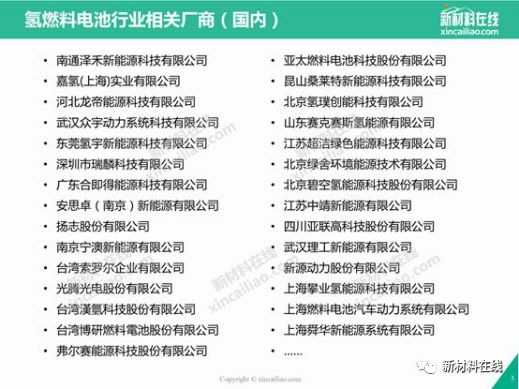

氫燃料電池相關廠商不完全名單

業內人士分析認為,在越來越多企業加碼燃料電池汽車產業的背景下,燃料電池已經具備了大規模工業化生產的能力,未來燃料電池汽車產業將迎來迅速產業化的階段。

-

氫燃料電池

+關注

關注

11文章

352瀏覽量

43810 -

氫燃料電池汽車

+關注

關注

1文章

36瀏覽量

6302

原文標題:深度 | 對飆日韓 補貼不退坡 中國氫燃料電池車何時“跑”上正軌?

文章出處:【微信號:xincailiaozaixian,微信公眾號:新材料在線】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

揭示氫燃料電池衰退之謎:提升耐用性的關鍵探索

燃料電池測試負載如何進行負載測試?

燃料電池的應用領域 燃料電池車的優缺點

燃料電池工作原理 燃料電池與傳統電池的區別

燃料電池測試負載的工作原理是什么?

航裕電源2024國際氫能與燃料電池汽車大會暨展覽會回顧

寶馬集團規劃2028年量產氫燃料電池汽車

新氫動力氫燃料電池叉車助力華晨寶馬開啟綠色搬運新篇章

派歌銳提供氫燃料電池系統線束解決方案

工商網監

工商網監

評論