人工智能的發展,工業機器人的智能化變革

人工智能的發展,工業機器人的智能化變革

隨著人力成本的提高及客戶對產品質量及產品一致性的要求越來越高,工業生產對于自動化的需求越來越迫切,越來越旺盛。

工業生產對工業自動化的要求,也逐漸從單機設備,發展到全自動設備及全自動生產線,并提出了對全自動生產線柔性化的需求。市場對于柔性自動生產的需求,使得產線引入工業機器人成為趨勢。

中國自2013年首次成為全球最大的工業機器人消費國以來,市場地位一直保持至今。

但,國產品牌工業機器人的銷售量與我國強勁的市場需求并不匹配,目前國內市場僅有不足35%的工業機器人由國內供應商安裝,高端應用領域工業機器人國產品牌市占率甚至不足5%。

國外工業機器人發展早,如四大家族早在上個世紀70年代便已經開始布局工業機器人產業,受益于全球汽車產業的蓬勃發展,國際工業機器人品牌在市場需求拉動及自身技術不斷積累革新的雙重因素加持下,在技術、市場、規模、成本四大方面,占盡了優勢。

國內工業機器人產業化直到本世紀初才正式開始,起步時間與國際巨頭之間便已存在將近30年的差距。然而,在巨大的差距形勢面前,與傳統產業的崛起路線不同,國內工業機器人在后發的基礎上仍不占有成本優勢。

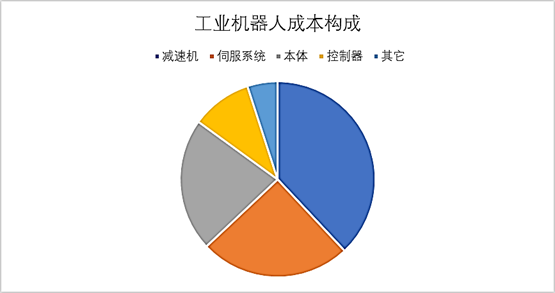

工業機器人本身入門門檻并不高,但要做出穩定可靠的工業機器人,卻不是一件容易的事,減速機、控制器、伺服電機三座大山,國內并未有效突破,而三大件的成本占到工業機器人裸機成本的70%以上。甚至連看起來簡單的工業機器人本體,要做出精度高、損耗小的產品,國內廠商在本體材料、加工工藝的研發制造方面也任重道遠。

就目前的工業機器人的技術發展方向來看,并沒有革命性的變化出現,國內工業機器人產業甚至還不存在彎道超車的機會。至于由于人工智能的發展,工業機器人的智能化變革或許會是一個小小的彎道,但機會如何,仍然有待觀察。

當然,有關中國工業機器人的產業發展現狀,國內前沿研究機構及相關領導廠商自然也能夠看得清楚。為培育國產工業機器人產業的發展,從“中國制造2025”到《機器人產業發展規劃(2016-2020年)》,國家從政策、資金、教育、人才等各方面都做了大量投入。國內也涌現了如新松機器人、埃斯頓、新時達等知名工業機器人企業,美的收購庫卡、富士康百萬機器人計劃也為業界津津樂道,儼然被業界當成國內工業機器人龍頭企業的代表。

效果是有的,補貼、投入是必須的,挑戰也是嚴峻的。

國際巨頭們自然不會任由國內工業機器人的發展坐視不理,其通過在中國設廠擴產能,及降價的策略積極跟進。目前,四大家族全部在中國設有工廠。

在此,“機友”們可能會質問,小編你這是危言聳聽,唱空工業機器人的國產化。

危機感從來都是我們發展越來越好的潛動力,小編要表達的是:兄弟,咱還得加油啊。

-

人工智能

+關注

關注

1794文章

47640瀏覽量

239610 -

工業機器人

+關注

關注

91文章

3374瀏覽量

92798

原文標題:觀察 | 工業機器人國產化困頓重重

文章出處:【微信號:ofweekgongkong,微信公眾號:OFweek工控】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

【「具身智能機器人系統」閱讀體驗】2.具身智能機器人的基礎模塊

【「具身智能機器人系統」閱讀體驗】2.具身智能機器人大模型

【「具身智能機器人系統」閱讀體驗】1.初步理解具身智能

【「具身智能機器人系統」閱讀體驗】1.全書概覽與第一章學習

【「具身智能機器人系統」閱讀體驗】+數據在具身人工智能中的價值

【「具身智能機器人系統」閱讀體驗】+初品的體驗

廣和通具身智能機器人開發平臺Fibot入選中國信通院“人工智能+電信業”賦智先鋒案例

廣和通具身智能機器人開發平臺Fibot入選中國信通院“人工智能+電信業”賦智先鋒案例

FPGA在人工智能中的應用有哪些?

AI人工智能機器人產業--政府真正應承擔的責任與角色

工商網監

工商網監

評論