2018年物聯網策略報告:物聯網一塊萬億級新蛋糕

2018年物聯網策略報告:物聯網一塊萬億級新蛋糕

近日,阿里云總裁胡曉明在云棲大會現場表示,阿里云計劃在未來5年內連接100億臺設備。分析認為,阿里的物聯網宣言打破了之前通訊巨頭對物聯網領域的把控,將刺激騰訊、京東、小米等的跟進,引爆物聯網生態之戰。

本文推薦來自中信建投的2018年物聯網策略報告,從政策、產業、技術和需求四維驅動力和八大產業鏈環節出發,解讀物聯網的發展路徑和各節點投資機會。

物聯網:一塊萬億級新蛋糕

胡曉明:互聯網的下半場是將整個物理世界數字化,道路、汽車、森林、河流、廠房……甚至一個垃圾桶都會被抽象到數字世界,連到互聯網上,實現“物”“物”交流、“人”“物”交互,這會是一場更加深刻的技術變革,一場全新的生產力革命。

胡曉明宣布:阿里云計劃在未來5年內連接100億臺設備,覆蓋智能城市、智能汽車、智能生活、智能制造

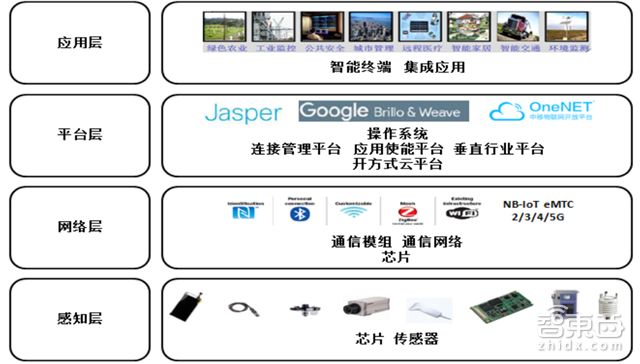

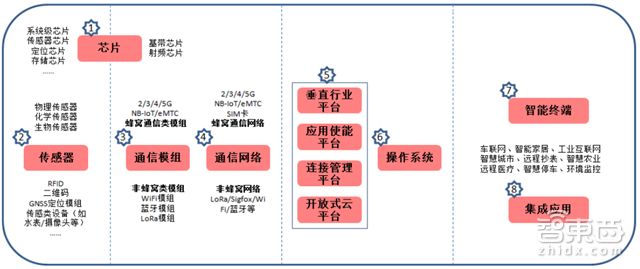

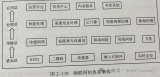

物聯網(IoT),即通過智能感知、識別技術與普適計算等通信感知技術實現的物物相連網絡。自下而上來看 ,物聯網四大層次分別為:感知層(芯片/傳感器)、網絡層(芯片/通信模組/通信網絡)、平臺層(平臺/操作系統) 和應用層(智能終端/集成應用)。

▲物聯網體系架構

物聯網被認為是新一輪科技和產業革命的基礎,覆蓋了工業/制造、金融、農業、交通、家居/生活、物流等諸多領域。其中,智能計量、車聯網、建筑/家居安防是目前發展最快的垂直行業。

Forrest Research 預測到2020年,世界上物物互聯的業務將是人人互聯業務的30倍;Gartner預測到2020年,物聯網總支出將達到30,110億美元;工信部數據顯示,2017年物聯網業務收入比上年大幅增長86%。

各大機構對物聯網市場潛力預測

目前,物聯網的一級投資熱情高漲,風投轉向“針對成長階段的物聯網企業進行更大規模、更集中投資”的趨勢明顯,行業洗牌也在加劇。

2017年,有名噪一時的物聯網公司倒下(如手環巨頭Jawbone 、智能榨汁機Juicero),也有一些公司加快成長(如動感單車健身企業Peloton獲得E輪投資3.25億美元)。

CB Insights:2017年物聯網領域有295筆風險融資(降37.9%),單筆平均融資1278萬美金(升59%),種子輪和A輪階段初創企業的融資交易漸少

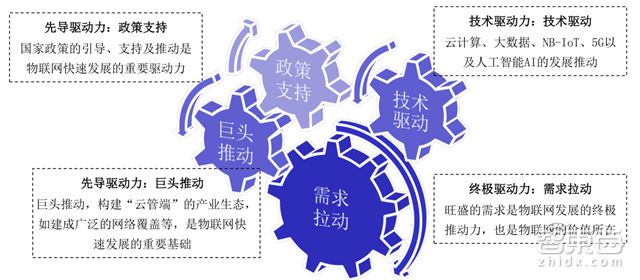

四大發展驅動力

物聯網的發展需要四大驅動力。當前,外生強于內生,B端好于C端。

物聯網發展的四大驅動力

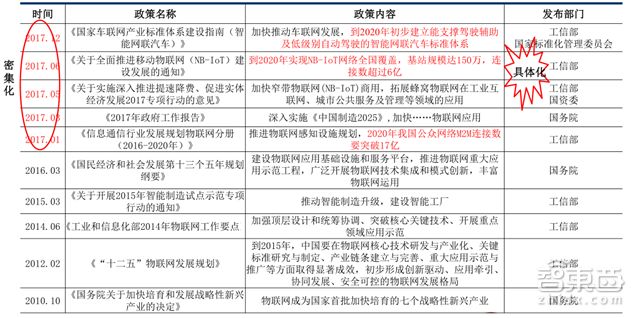

政策端:我國政府為發展壯大新動能、引導產業升級,發布眾多政策支持物聯網產業發展。

我國歷年重要的物聯網產業支持政策:政策發布趨向密集化,指引指導趨向具體化

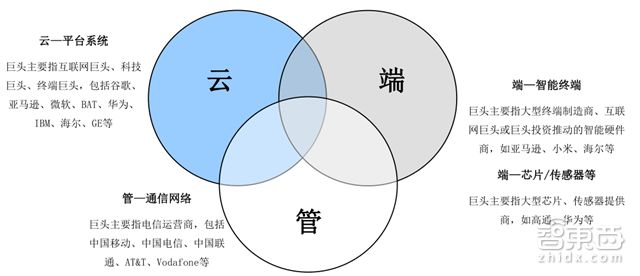

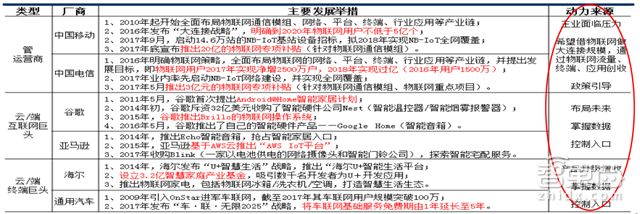

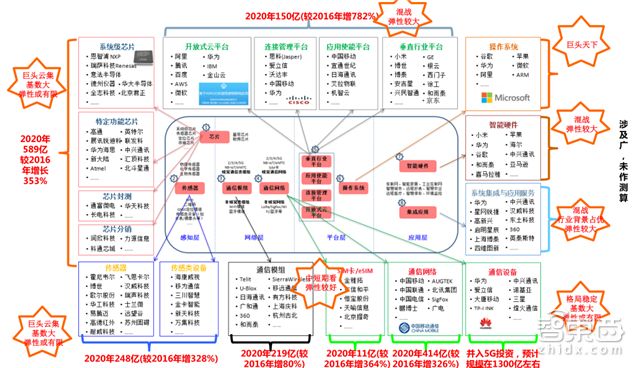

產業端:巨頭基于對物聯網發展方向的認可,積極布局,主要指向“管-云-端”(通訊網絡-平臺系統-智能終端/芯片/傳感器)。其中,“管”巨頭(運營商)的推動策略最激進,促進了蜂窩物聯網快速發展;“云”和“端”巨頭的推動力更側重“搭平臺+推產品+投資并購”。

巨頭“云-管-端”布局

巨頭在物聯網方面的主要發展舉措及動力來源

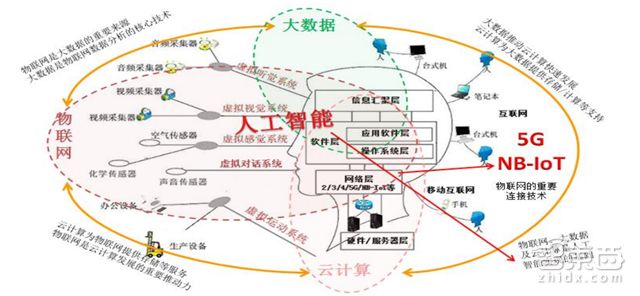

技術端:物聯網將會在與大數據、云計算、NB-IoT(解決了“能耗/10 年、覆蓋/10Km與成本”問題)、5G(解決了“時延/1ms、速度/20Gbps、密度/每平方公里100萬終端”問題)等技術的交織推動中前行。

物聯網、大數據、云計算、NB-IoT、5G及人工智能的關系示意圖

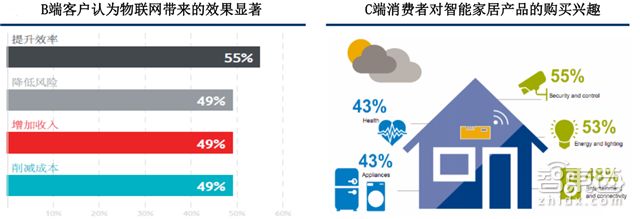

需求端:物聯網B端客戶的需求日益強烈,但安全/隱私、預算、內部執行、外部協同等問題成為目前的發展阻礙;C端客戶感興趣者眾多,但目前產品價值認可度偏低(質量不過關/算不上真正的智能/功能華而不實/價格虛高)。

B、C端物聯網需求

物聯網發展的主要阻礙

八大產業鏈環節

物聯網產業鏈

芯片:物聯網的大腦

低功耗、高可靠性的半導體芯片是物聯網必不可少的關鍵部件之一。物聯網芯片既包括集成在傳感器/模組中的基帶芯片、射頻芯片、定位芯片等,也包括嵌入在終端中的系統級芯片,即嵌入式微處理器(MCU/SoC片上系統等)。

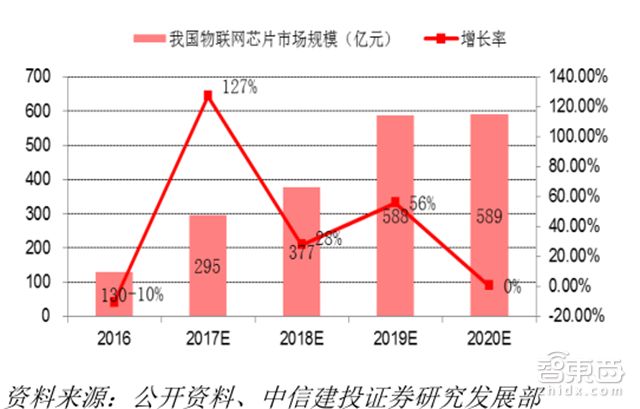

我國物聯網直接相關的芯片市場規模預測

目前,我國的芯片設計水平相對偏弱,但封測具有規模優勢。預計我國物聯網直接相關的芯片市場將實現較快增長,2020年達589億元,較2016年增長353%。

傳感器:物聯網的五官

傳感器是用于采集各類信息(如壓力、溫度、流量、位置等),并轉換為特定信號的器件 , 廣義上包括敏感元器件、RFID、定位設備、攝像頭、測量表計等。

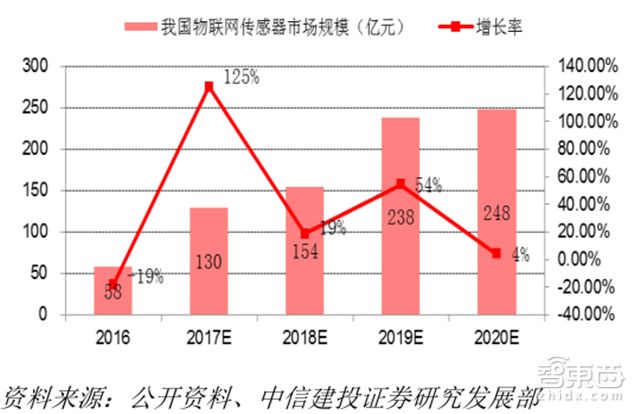

我國物聯網直接相關的傳感器市場預測

目前,全球傳感器市場主要由海外公司主導 ,如TI、ST、博世、飛思卡爾等, 我國傳感器企業與海外仍有較大差距,國內約70%的份額被外資企業占據。預計2020年我國物聯網直接相關的傳感器市場將達248億元,較2016年增長328%。

通信模組:萬物聯網的關鍵

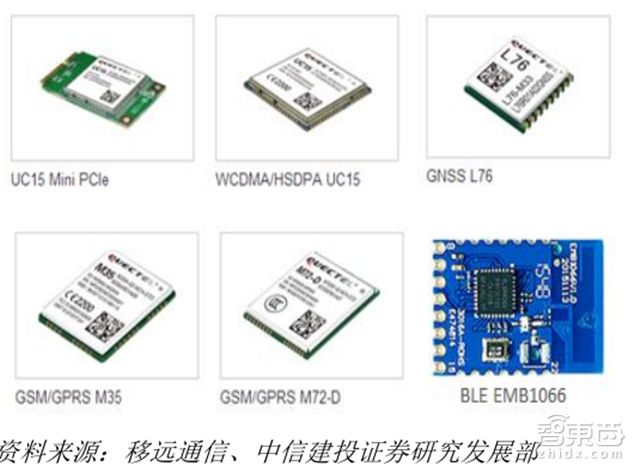

通信模組是將芯片、存儲器、功放器件等集成在一塊線路板上,并提供標準接口的功能模塊,各類終端借助通信模組可以實現通信功能,是聯網的關鍵器件。

物聯網通信模組示意圖

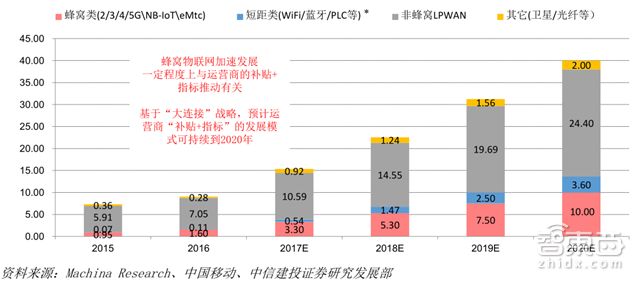

通信模組主要包括蜂窩類通信模組(2/3/4/5G 、NB-IoT/eMTC等)和非蜂類窩通信模組(WiFi/藍牙/LoRa/ZigBee/SigFox/電力載波等),蜂窩通信模組年出貨量正由千萬級快速提升。

通信網絡:物聯網的通道

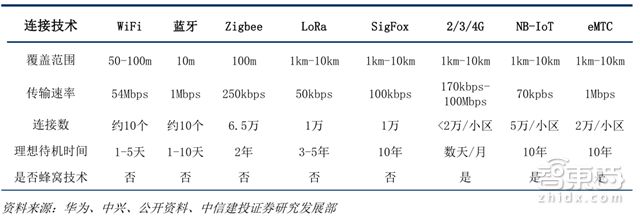

物聯網接入網包括蜂窩通信網和非蜂窩通信網,以及RFID(如ETC/NFC)、二維碼等,RFID系無線電磁波連接,二維碼屬被動式標簽。

主要的物聯網連接網絡/技術對標

蜂窩物聯網需要由電信運營商建設,適用于移動狀態下需隨時隨地聯網或固定狀態下不便布設非蜂窩網的物聯網場景,該類物聯網終端需要使用SIM卡/eSIM卡。目前,蜂窩物聯網占比約10%,以2G為主,非蜂窩物聯網占比約90%,WiFi/RFID為主。

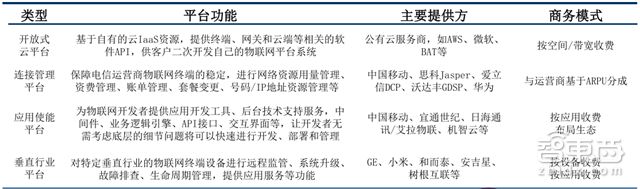

平臺:實現物聯網的云管理

物聯網平臺作為設備匯聚 、 終端管理、應用開發、 數據分析等的承載 ,向上為應用開發、系統集成提供PaaS服務,向下對終端 進行 “管、控、營” , 包括開放式云平臺、連接管理平臺(CMP) 、應用使能平臺(AEP)和垂直行業設備管理平臺(DMP)。

物聯網的四類平臺

操作系統:物聯網軟硬件的動脈

操作系統(Operating System,OS)是管理和控制物聯網硬件和軟件資源的程序或系統軟件, 類似智能手機的IOS、Android,是直接運行在“裸機”上的最基本的系統軟件,其它應用軟件都在操作系統的支持下才能正常運行 ,因此往往是巨頭的天下。

華為LiteOS:輕量級的物聯網操作系統

目前,發布物聯網OS的主要是巨頭,如谷歌(Brillo)、微軟(Windows10 For IoT)、華為(LiteOS)、GE(GE Predix)、蘋果、阿里等。

智能終端:硬件承載

智能終端是集成了傳感器和通信功能,可 接入互聯網并實現特定功能或服務的智能設備 ,包括智能音箱、智能車載設備、可穿戴設備、 智能表計(水表、燃氣表)等。

按照面向的購買客戶來劃分, 智能硬件可以分為2B類(B端付費,如車載前裝T-BOX、無線POS機、智能水表等)和2C類(C端付費的消費電子,如可穿戴設備、智能家居、車載后裝設備等)。

十款帶屏智能音箱(智東西不完全統計)

智能終端種類豐富,因其具有“入口”特性,所以目前競爭激烈,提供商可以是傳統設備商,也可以互聯網企業或創業公司,大家紛紛布局,如從路由器到音箱。

集成應用:物聯網的落地

物聯網集成應用包括系統集成、解決方案、行業應用、增值服務等,一般面向大型客戶或垂直行業(如政府的智慧城市、水務公司的智慧水務、工業物聯網、智慧醫療等)。

智慧便利店物聯網硬件框架(上海順舟智能科技)

系統集成商可以幫助客戶解決各類設備、子系統間的接口、協議及安全等問題,確保客戶得到一站式的解決方案。集成商須熟悉相關行業,跨行業較難,因此不同行業的集成商各有生存空間。

發展路徑與投資機會

物聯網與PC互聯網、移動互聯網的IT架構相似

物聯網與PC互聯網、移動互聯網的IT架構有相似之處,借鑒二者的發展之路,中信建投給出了物聯網的發展路線:先連接,再爆發。

物聯網發展:先連接,再爆發

先連接即先做大物聯網的連接規模,動力可能來自“巨頭推動+需求拉動”。中信建投預計,物聯網“連接為主階段”可能需要至少持續到2020年;

再爆發即基于大量連接及其海量數據,交互衍生出豐富的物聯網增值應用服務,如智慧出行、自動駕駛、智能家居等等,進而推動物聯網進入全面繁榮階段。

我國的移動互聯網發展路徑

當前的物聯網,與移動互聯網的09年類似(連接數放量VS手機網民加快增長;NB-IoT全面商用VS3G商用;應用逐步豐富如共享單車/智能音箱VS新浪微博/iPhone4)。

但這并不意味著物聯網距離爆發也只需要四年,因為物聯網的智能硬件/終端類型多樣,更為復雜。

物聯網產業地圖(部分公司及相關產業鏈環節物聯網直接相關市場規模)

市場預期的物聯網產業市場規模

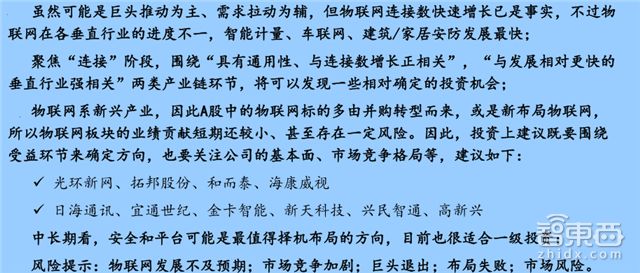

鑒于當前物聯網正處“連接階段”,中信建投認為,具有通用性、與連接數增長正相關,或與發展相對更快的垂直行業強相關的產業鏈環節投資更為可行。

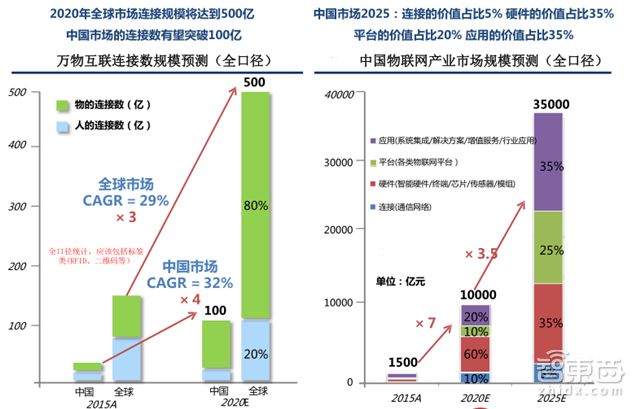

中性預測, 2017年我國物聯網連接數為15.35億個,2020年將較2017年增160.59%,達到40億 ,其中蜂窩物聯網10億(占比約25%),較2017年增長203%。

我國物聯網連接數預測(單位:億個)

從連接構成來看,物聯網的垂直行業發展將呈多波次 、接力式。智能硬件(C)、白色家電(C) 、智能計量(B)因巨頭的推動,凈增量列TOP3;而在需求拉動與巨頭推動及政策引導綜合作用下,智能計量(B)、車聯網(B/C) 、建筑/家居安防(B/C)的滲透率列TOP3。

我國的物聯網連接數構成預測(單位:億個)

我國芯片、傳感器、通信網絡市場規模預測(單位:億元)

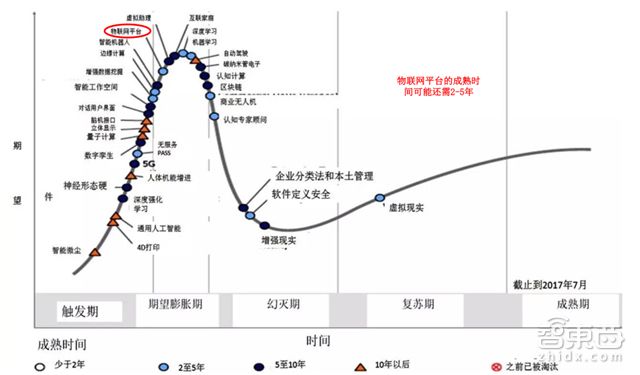

中長期看,平臺的成長性好,建議擇機布局。

平臺直接對物聯網終端進行 “管、控、營” ,既可向終端收費、也可向應用收費,并可沉淀海量數據,有望分享到物聯網發展的最大紅利。盡管開放式云平臺是巨頭的天下,垂直行業的差異性卻給足了中小公司生存空間。

全球主要的物聯網產品/服務供應商的開放式云平臺選擇

Gartner2017新興技術成熟度曲線中,物聯網平臺處于期望膨脹期(過熱期)

物聯網安全事件陸續發生,讓“安全”成為物聯網最需關注的領域,但很多創新型公司實際上受限于預算、投資收益、技術等因素,在物聯網產品開發中往往事后才會考慮安全問題。未來,安全將成物聯網標配,發展潛力巨大。

企業客戶將安全問題作為物聯網進一步發展的最大阻礙

通信/網絡、芯片、傳感器、工業機器人等環節在政策、資本、產業和技術的推動下正推動著B端物聯網的穩健增長;運營商“快速建網(NB-IoT)+下指標+補貼”的策略結合巨頭們“搭平臺+推產品+投資并購”的打法,也讓物聯網的C端前景逐漸明朗起來。

-

互聯網

+關注

關注

54文章

11162瀏覽量

103369 -

物聯網

+關注

關注

2909文章

44691瀏覽量

373835

原文標題:2018年物聯網策略報告:IOT萬億級大蛋糕如何分?

文章出處:【微信號:sdwlwxh,微信公眾號:山東省物聯網協會】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

物聯網定義、物聯網天線選擇指南

潤和軟件星閃派物聯網開發套件資料+答疑帖

家里聯網設備每天遭受10次攻擊,物聯網安全制度建設需加速推進

最新研究成果揭示,未來十年全球物聯網市場將經歷哪些變化?

4G物聯網開關求助

最新研究成果揭示,未來十年全球物聯網市場將經歷哪些變化?

物聯網是什么?物聯網的功能

學校物聯網,萬億市場等你開發

物聯網的體系架構

工商網監

工商網監

評論