全控型功率器MOSFET漲價成因重點分析

全控型功率器MOSFET漲價成因重點分析

中國半導體崛起的必要性和產業決心毋庸置疑,去年我們針對IGBT進行了深入研究,相關研究報告引起市場廣泛關注。本報告圍繞全控型功率器件另一大成員MOSFET展開,結合上下游供需情況,重點分析MOSFET漲價成因,希望對大家有所啟發。

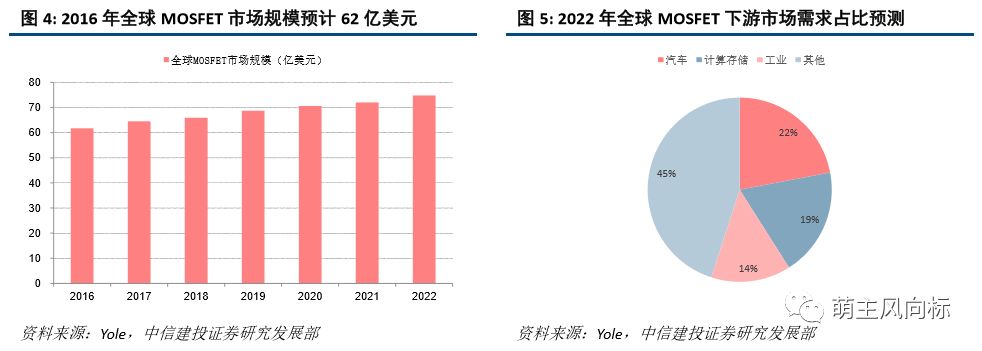

2016年全球MOSFET市場規模達到62億美元,預計至2022年達75億美元;下游的應用領域中汽車電子的占比持續攀升,預計至2022年將達到22%。MOSFET主要被英飛凌、安森美、瑞薩等國外大廠占據,三者合計占據全球接近一半的市場。2017年以來MOSFET迎來漲價潮,部分國外廠商的交貨期已拉長至20周以上,今年第一季度MOSFET持續缺貨,IDM、Vishay等廠商漲價。

在新能源汽車持續增長、以及CPU/GPU/Type-C產品持續升級的背景下,MOSFET需求強勁;而供給層面,上游晶圓供不應求、指紋雙攝芯片對MOSFET的產能造成擠壓、功率器件廠商向高壓高毛利產品傾斜帶來MOSFET結構性緊缺,我們認為MOSFET漲價潮將至少持續到2018年年底,甚至持續到2020年。

需求端:①MOSFET是新能源汽車驅動控制系統和充電樁電源模塊的核心零部件,新能源汽車產業的高速發展帶來大量MOSFET新增需求。②PC占據40%以上的低壓MOSFET市場,主板、顯卡的升級換代將帶動新一波MOSFET市場需求。Intel第八代芯片發布,300系主板將在18年迎來放量。③MOSFET在Type-C接口功率轉換、過載保護上發揮著重要作用,快充、Type-C接口的持續滲透帶動MOSFET需求。

供給端:①MOSFET主要利用8寸晶圓生產,晶圓廠商8寸線擴產謹慎,少數新增投資也尚未進入量產投放期,晶圓供給緊張局面或延續至19年,漲價勢頭不減。②指紋識別、雙攝帶動了指紋識別芯片以及CMOS圖像傳感器芯片的需求,對MOSFET芯片的8寸線產能形成擠壓。③國際功率半導體廠商產能向汽車、工業等高壓高毛利產線傾斜,導致低壓MOSFET更加缺貨。

1

MOSFET漲價持續發酵

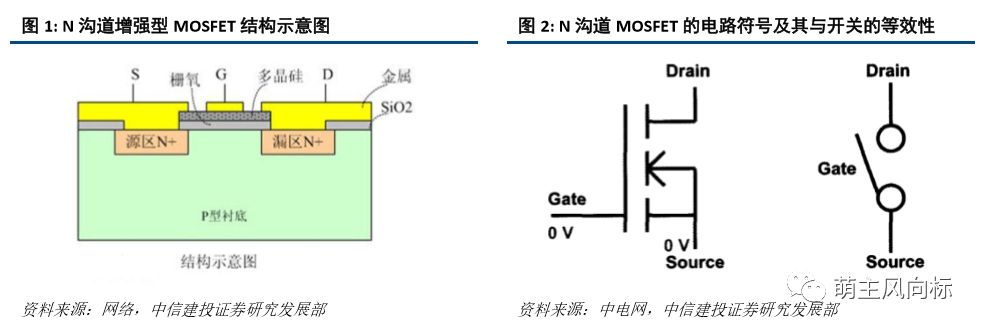

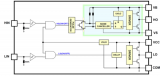

MOSFET全稱為金屬-氧化物半導體場效應晶體管,根據工作載流子的極性不同,功率MOSFET可進一步分為“N溝道型”與“P溝道型”,兩者極性不同但工作原理類似,在實際電路中常采用導通電阻小、制造較容易的N型MOSFET。

MOSFET具有三個電極,分別為源極(Source)、漏極(Drain)以及柵極(Gate),通過控制柵極所加電壓可以控制源極與漏極之間的導通與關閉。以N溝道MOSFET為例,當G、S極之間的電壓為零時,D、S極之間不導通,相當于開路;而當G、S極之間的電壓為正且超過一定界限時,D、S極之間則可通過電流,處于導通狀態。因此,功率MOSFET在電路中起到的作用近似于開關。

功率MOSFET具有高頻(工作范圍可達數十MHz)、驅動簡單(電壓驅動)、抗擊穿性好(無雪崩效應)等特點,應用范圍涵蓋電源管理、計算機及外設、通信、消費電子、汽車電子、工業控制等多個領域。然而,由于功率MOSFET在高壓條件下導通電阻以及功率損失會急劇上升,其在高壓、大功率場合的應用受到了很大的限制,因此MOSFET一般用于低壓(< 600 V)、低功率(< 1000 W)、高頻(> 100 kHz)的場合。

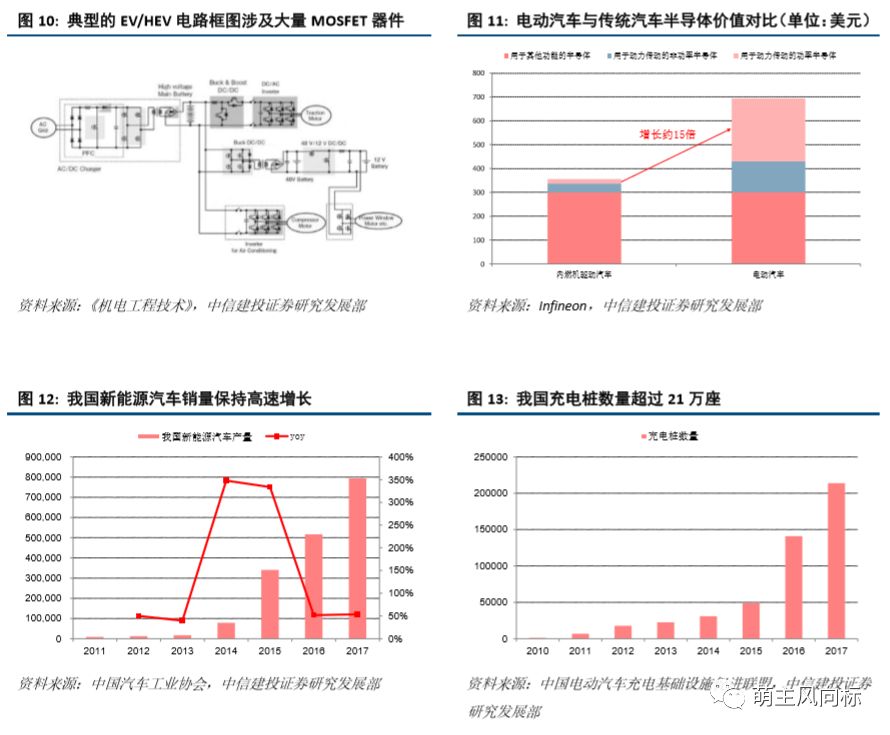

根據咨詢機構Yole的估測,2016年全球功率MOSFET市場規模達到62億美元,預計到2022年可達75億美元,對應復合年均增長率為3.4%。在下游的應用領域中,數據處理、消費電子、通信、工業電子、汽車電子占據了主要的市場份額;其中,汽車電子的占比持續攀升,并于2016年首次超過計算存儲成為最大的應用領域,預計到2022年MOSFET在汽車領域的應用占比將達到22%。

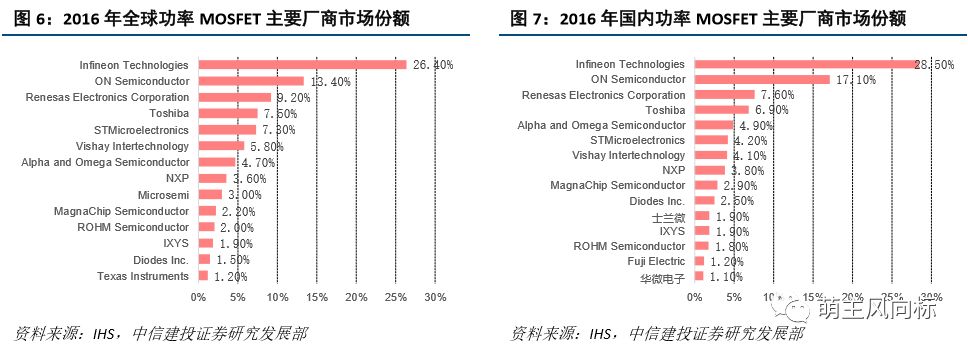

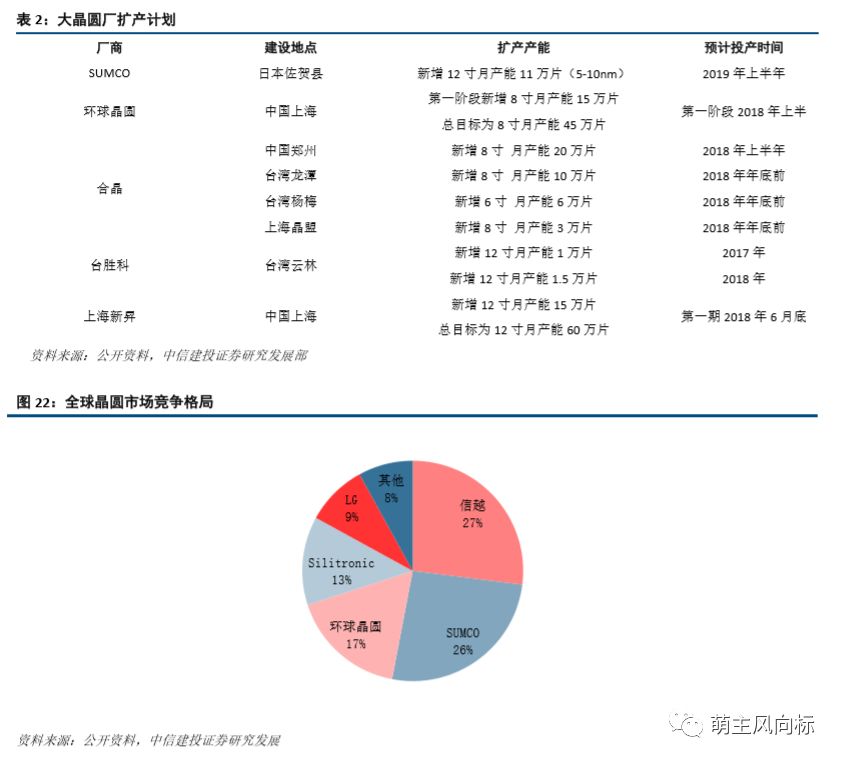

目前,全球功率MOSFET市場主要被英飛凌、安森美、瑞薩等國外大廠占據,2016年三者市占率分別為26.4%、13.4%和9.2%,占據全球接近一半的市場。國內MOSFET競爭格局與全球情況大體一致。

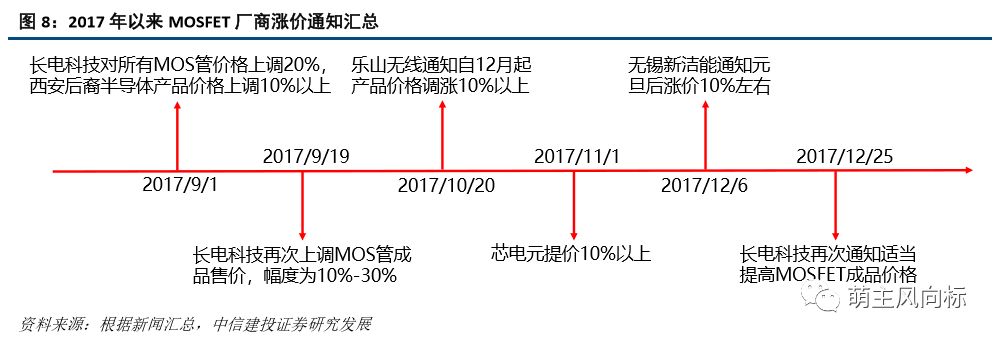

2017年下半年,在供需層面多種因素的疊加作用下,MOSFET多次漲價、奇貨可居。長電科技先后三次提價,部分產品累計漲價幅度或超50%;長電之后,包括大中、尼克松、富鼎在內的臺系 MOSFET 供貨商也跟進漲價。

今年第一季度進入傳統淡季,但MOSFET缺貨問題遲遲未獲得緩解,IDM交貨周期延長至16至20周,并已正式通知客戶調漲MOSFET價格,一季度季價格平均漲幅達10%-15%;Vishay也已通知客戶及通路商,新訂單將自今年1月2日起漲價,未出貨訂單也會在3月后漲價。

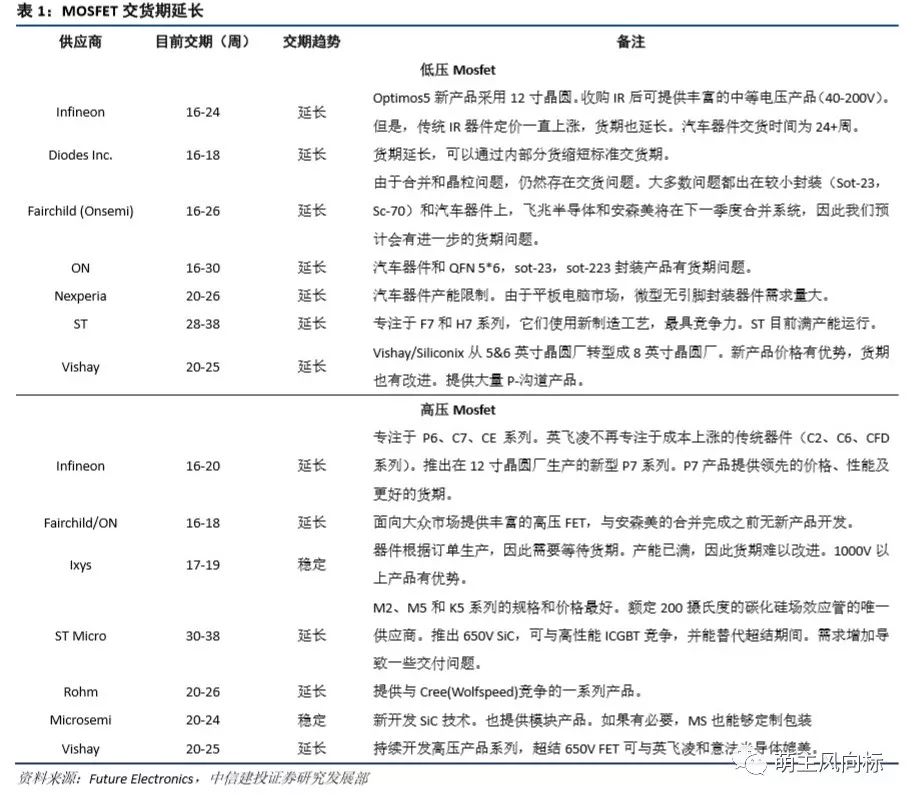

除了上調產品價格,廠商的交貨周期也逐漸拉長,訂單積壓的情況日益嚴重。正常情況下,MOSFET、整流管、晶閘管等分立半導體功率器件的交貨周期一般為8周左右,但目前部分國外大廠的MOSFET交貨期已拉長至20周以上,且預計短期內缺貨的情況難以緩解。

2

MOSFET會繼續漲嗎?

在新能源汽車持續增長、以及CPU/GPU/Type-C產品持續升級的背景下,MOSFET需求強勁;而供給層面,上游晶圓供不應求、指紋雙攝芯片對MOSFET的產能造成擠壓、功率器件廠商向高壓高毛利產品傾斜帶來MOSFET結構性緊缺,我們認為MOSFET漲價潮將至少持續到2018年年底,甚至持續到2020年。

需求端分析

旺盛的市場需求是拉動MOSFET價格持續增長的最主要原因。我們認為需求端主要是受到以下幾點因素的影響:汽車電子產業發展、主板和顯卡對低壓MOS需求提升、Type-C接口的持續增長。

汽車電子:

汽車電氣化帶來巨大MOSFET增量空間。MOSFET在汽車上具有廣泛的應用,主要用于輔助驅動各種電動馬達,包括通風系統、雨刮器、電動車窗等;同時,MOSFET在電動助力轉向系統、電制動系統等動力控制系統中也發揮著關鍵的作用;此外,MOSFET器件還用于DC/DC轉換器、電池管理系統等功率變換模塊。因此,隨著汽車中越來越多的功能轉向電氣控制,MOSFET的用量也隨之上升。

新能源汽車產業的高速發展帶來了大量MOSFET新增需求。根據英飛凌的測算,電動汽車中半導體的價值量接近傳統汽車的兩倍,其中增量主要來自于動力傳動系統中采用的功率半導體器件,MOSFET和IGBT等功率器件是電動車電機控制器實現功率變換的核心部件。傳統車前裝功率半導體成本大約71美元,而HEV 和BEV 可分別達到425美元、387美元;2015-2016財年全球每款新車平均配備了18顆英飛凌MOSFET器件,而在高端電動汽車中MOSFET器件的用量則高達250顆。此外,充電樁的建設在短期內也將催生MOSFET需求,雖然IGBT在大功率、高耐壓場合具有優勢,但現階段出于成本、技術等多方面考慮,國內部分充電樁企業仍選擇MOSFET作為開關電源模塊的核心器件。

主板和顯卡:

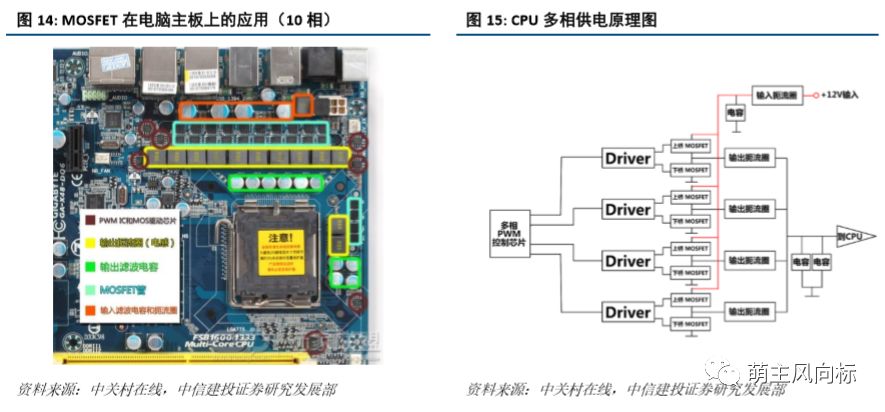

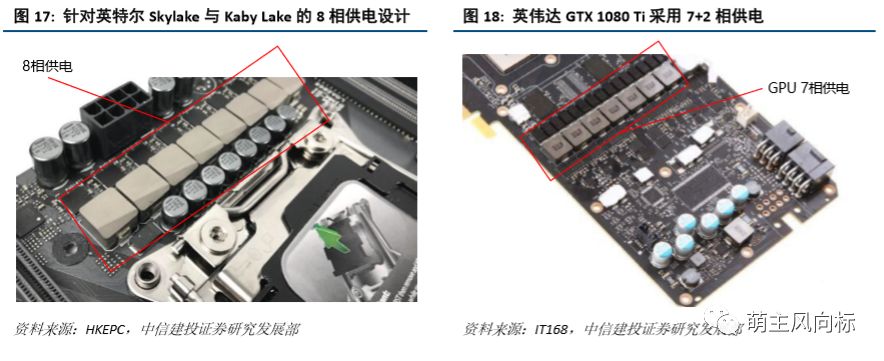

PC占據40%以上的低壓MOSFET市場,主板、顯卡的升級換代將帶動新一波MOSFET市場需求。MOSFET主要應用于CPU的供電系統,供電系統的主要目的是把由電源輸入的12V電壓轉變為CPU所需的1V多的電壓,以驅動CPU穩定運行。隨著CPU、GPU的運算能力越來越強,所需的供電電流也隨之上升,當電流超過電子元件的承受能力后,多相供電就成了必要。多相供電電路中的關鍵元件包括PWM控制器芯片、MOSFET驅動芯片、MOSFET、扼流圈、電容等,其中每一相供電至少需要上、下橋兩個MOSFET,因此CPU/GPU的產品升級將直接帶動MOSFET需求。

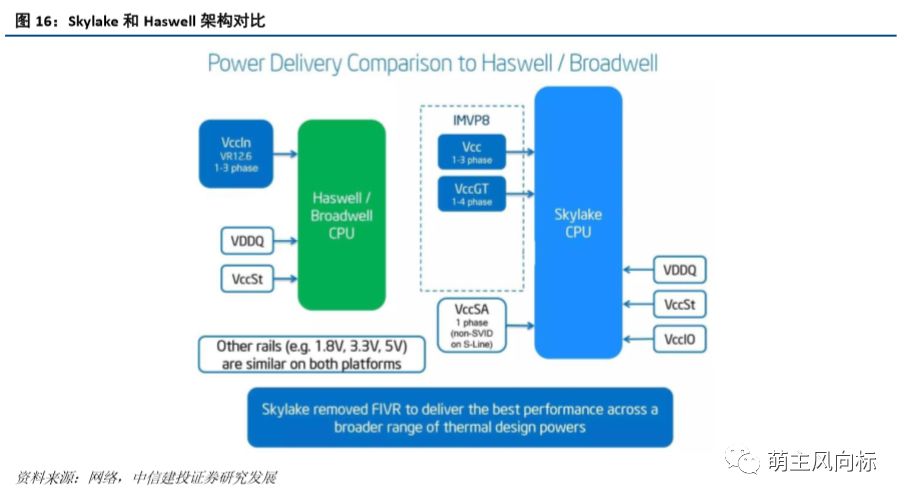

自2013年6月推出的Haswell家族開始,英特爾在處理器中增加了一個全整合電壓調節模塊(FIVR),將原先主板中部分供電功能集成至芯片。然而,由于該構架顯著提升了CPU的復雜性以及功耗,因此僅持續了Haswell、Broadwell兩代產品,而2015年8月推出的Skylake重新將電源管理架構改回第8代移動電壓位準架構(IMVP8),供電功能回歸主板。原來的Haswell的主板僅需4相供電就足夠了,而skylake由于取消了FIVR架構,所需的供電相數提升至10相,因此新架構下MOSFET用量大幅增加。

2017年9月,Intel推出第八代處理器Coffee Lake,Coffee Lake從原來的四核/雙核變成了六核/四核,處理器采用14nm++工藝,比上一代性能提升25%,與boardwell相比,游戲體驗和內容創作的編輯速度提高了65%。Coffee Lake的推出對MOSFET的影響主要體現在以下2個方面:

①第八代產品增加了2個核心,對供電系統的要求增強;且由于Coffee Lake不向上兼容,只能使用300系主板平臺,這就催生了新一輪主板更新需求,從而增加MOSFET的需求。300系芯片組在今年上半年正式推出,這對18年低壓MOSFET的需求是一個挑戰。

②為應對電競游戲市場需求,新一代平臺對Type-C、USB 3.1、Thunderbolt 3.0等高速傳輸接口端口明顯增加, MOSFET搭載量將較上代平臺大幅提升。

與CPU類似,顯卡GPU同樣需要多相供電,而隨著GPU功率的增加所需的供電相數呈上升趨勢。以英偉達的顯卡產品GTX系列為例,2014年9月發布的GTX 980采用4+1相供電(4相供電GPU,1相供電顯存),2016年5月發布的GTX 1080采用5+1相供電,而2017年2月底推出的最新產品GTX 1080 Ti則將供電相數提升至7+2相。在顯卡中,每相供電需要2-3個MOSFET,因此MOSFET的需求量同樣將隨著供電相數的提升而增加。

從行業來看,電競游戲市場快速發展,“吃雞”等網絡游戲對顯卡性能要求極高,同時比特幣挖礦市場火爆,英偉達、AMD等廠商GPU出貨量顯著增加,高端顯卡處于供不應求的狀態,有效拉動MOS管需求。

Type-C:

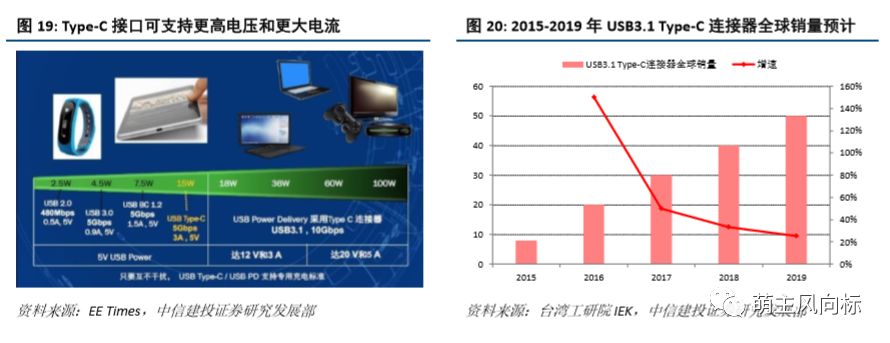

快充、Type-C接口持續滲透帶動MOSFET需求。雖然智能手機整體出貨量已呈下滑態勢,但由于快充、Type-C接口等功能的持續滲透,對MOSFET的需求量仍將保持高位。由于快充時采用的大電流或高電壓可能帶來潛在危險,電源管理模塊的重要性將進一步凸顯,而MOSFET作為電路開關在功率轉換、過載保護上均發揮著重要作用。以OPPO的VOOC閃充技術為例,其在適配器、接口以及電池處均采用了MOSFET進行過載保護,在多個環節確保充電過程的安全性。與此同時,Type-C產品升級也將加大對MOSFET的需求,一般傳統的USB接口僅需3顆MOSFET,而在新一代Type-C接口中MOSFET的搭載量將增至5顆。

供給端分析

從供給端來看,我們概括為三點:晶圓供給緊張、指紋雙攝等芯片擠壓MOS產能、國外大廠產品結構變化導致MOS結構性緊缺。

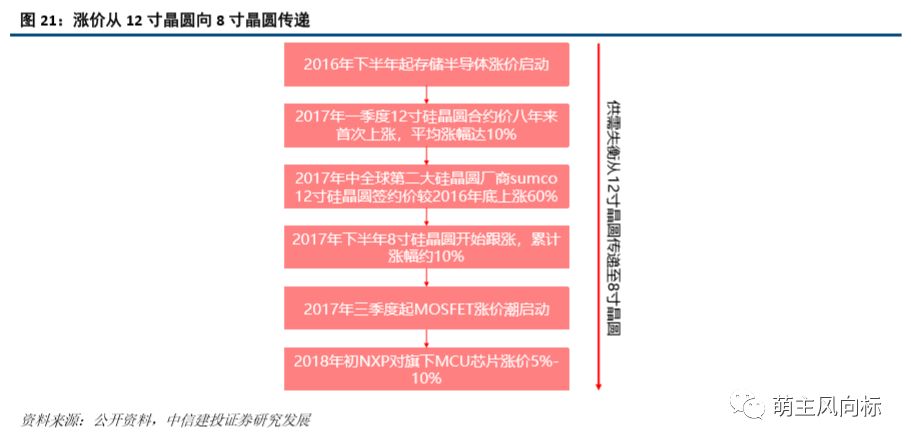

全球晶圓供給緊張局面或延續至19年,晶圓漲價勢頭不減。這波漲價潮由12寸率先興起,并蔓延至8寸晶圓。2017年12寸晶圓價格逐季上漲,全年上漲約20%-30%,8寸在2017年下半年跟漲,全年累計漲幅約10%。今年第一季度硅晶圓仍供不應求,各大廠商為避免硅晶圓缺貨影響產線量產,普遍以加價10%-20%的方式搶晶圓貨源。業者透露,12寸硅晶圓合約價已站上100美元,現貨價更已上看110至120美元。

SUMCO表示,2018年12英寸硅晶圓價格有望進一步回升約20%,且預估2019年將持續呈現回升,當前顧客關注的重點已轉移至如何確保2020年以后的數量。***廠商環球晶圓也表示,公司將在今年調升硅晶圓價格20%,12寸的硅晶圓供應缺口最為嚴重,訂單已經填滿2018年全部產能,全球16家工廠全天候生產。

MOSFET主要利用8寸晶圓生產,目前晶圓廠商8寸線擴產謹慎,8寸晶圓供不應求。前五大晶圓廠僅環球公布8寸線擴產計劃,其與FerroTec合作在上海建設8寸生產線,第一階段月產能15萬片,預計2018年上半年投產;環球晶圓八8寸晶圓全球市占率超20%,但目前其8寸晶圓的需求也已經排到2019年6月。另外,前十廠商合晶在2017年7月投資53億元在鄭州建設月產20萬片8寸線,預計18年上半年投產。晶圓廠8寸線新增投資尚未進入量產投放期,短期內8寸線供給不存在大規模擴張的基礎,產能緊缺或將持續。

國際晶圓廠正逐漸將重心轉至12寸線,8寸線供需平衡仍有待時日。根據IC Insights的預測,2015年至2021年全球晶圓產能將從16.25百萬片(8寸約當)增長至22.59百萬片,復合年均增長率達5.6%;然而,新增的產能主要為12寸,8寸產能自2017年起將基本保持穩定甚至略有下降。根據SEMI的統計,至2020年全球預計有189個8英寸的晶圓廠,而2007年的高峰期8寸晶圓廠數量則高達199家。因此,隨著12寸產能逐漸擴張,12寸晶圓產能的緊張有望首先緩解,而8寸晶圓則將滯后于12寸晶圓實現供需平衡。

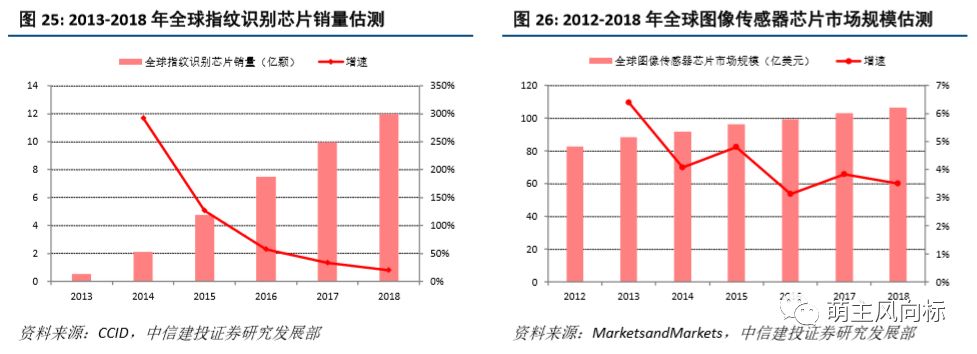

與此同時,指紋識別、雙攝在智能手機上的快速滲透進一步帶動了指紋識別芯片以及CMOS圖像傳感器芯片的需求,從而對MOSFET芯片的8寸線產能形成擠壓。據相關機構預測,全球指紋識別芯片的需求量從2013年的0.54億顆上升到2018年的11.99億顆,圖像傳感器芯片的市場規模則從2012年的82.9億美元上升至2018年的106.6億美元,相應新增需求對8寸晶圓產能的爭奪仍將持續。

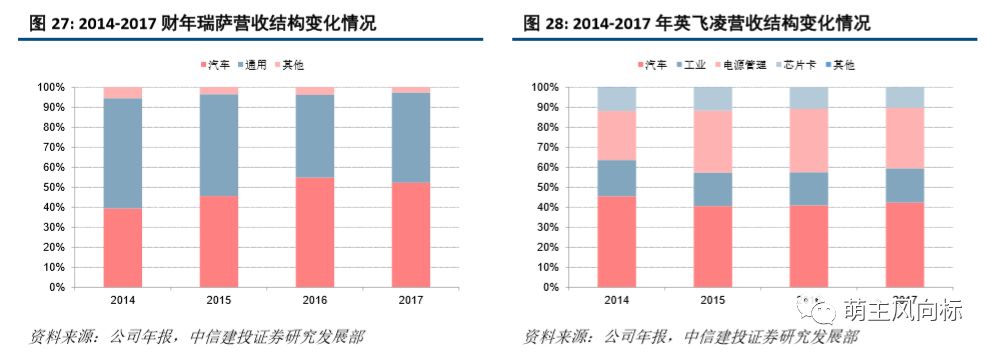

國際功率半導體廠商產能向汽車、工業等高壓高毛利產線傾斜,導致低壓MOSFET更加缺貨。瑞薩在低壓MOSFET市場占據較大市場份額,其在13年退出低壓MOSFET市場,對市場供給造成較大影響。從最近幾年瑞薩的收入結構來看,汽車產品收入占比逐漸提升,截至2017年比重已超過50%,相比2014年提升12.8pct。同樣,英飛凌汽車和工業收入占比在近些年也保持較快增長,而電源管理和芯片卡類產品收入占比下滑。

-

MOSFET

+關注

關注

147文章

7211瀏覽量

213805 -

半導體

+關注

關注

334文章

27589瀏覽量

220660 -

IGBT

+關注

關注

1268文章

3820瀏覽量

249490

原文標題:功率半導體深度研究:MOSFET還會繼續漲價嗎?

文章出處:【微信號:Anxin-360ic,微信公眾號:芯師爺】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

提升電力電子效率:功率MOSFET的應用與選擇指南

高壓柵極驅動器的功率損耗分析

功率MOSFET的選型法則

功率MOSFET的開通和關斷過程原理

功率MOSFET故障分析

全控型電力半導體器件有哪些

OC5818內置功率MOSFET的單片降壓型開關模式轉換器中文手冊

OC5820內置功率MOSFET的單片降壓型開關模式轉換器規格書

電壓型單相全橋逆變電路工作原理

功率 MOSFET、其電氣特性定義

功率MOSFET的主要特點

東芝推出新一代高速二極管型功率MOSFET

東芝推出高速二極管型功率MOSFET助力提高電源效率

工商網監

工商網監

評論