") 汽車不斷電子化的過程中,供應鏈的威脅有跡可循

汽車不斷電子化的過程中,供應鏈的威脅有跡可循

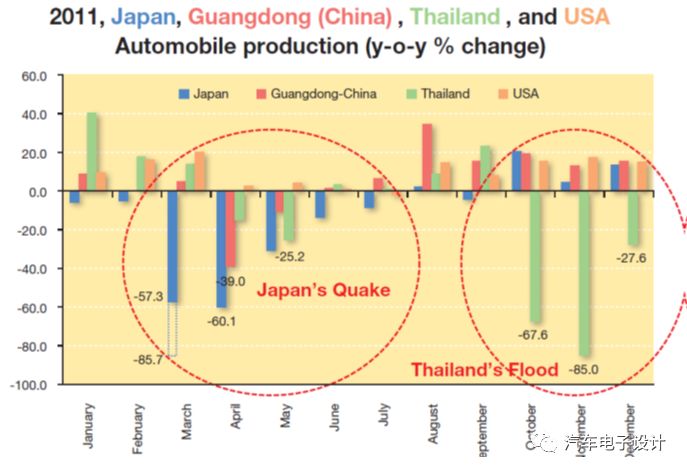

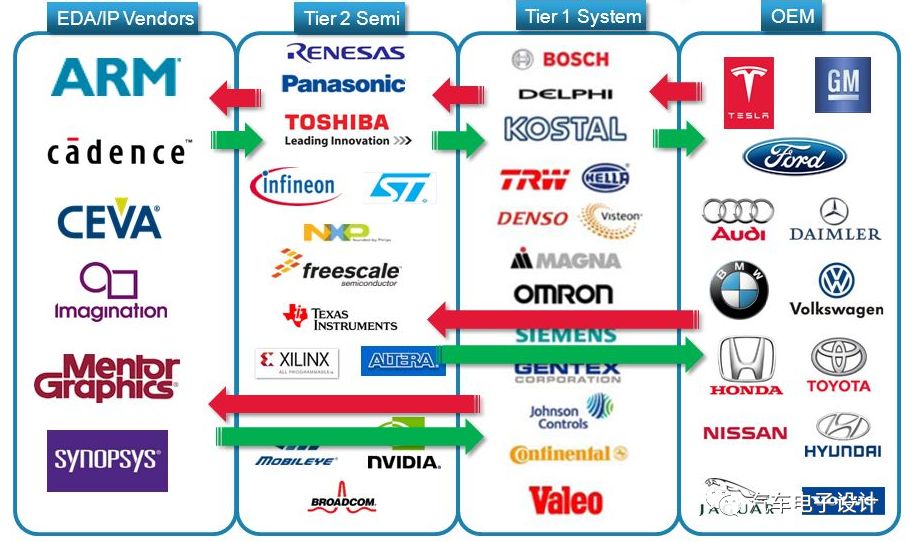

這兩天的熱點是中興通訊的事情,不過這點也絕對說明一個事情,往下往下再往下,在汽車不斷電子化的過程中,不管是由于類似貿(mào)易戰(zhàn)還是地震還是洪水,供應鏈的威脅是有跡可循,實實在在得。如下圖所示

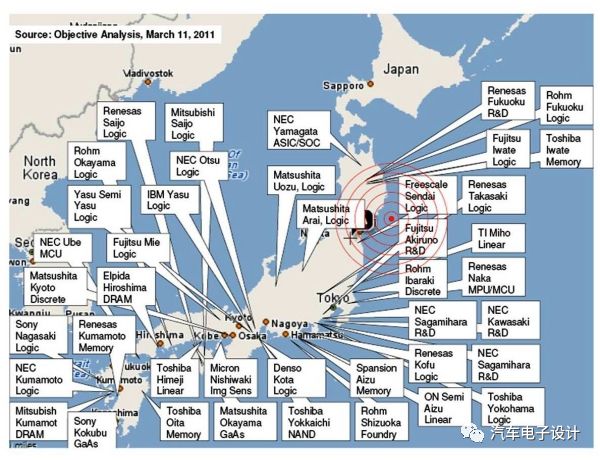

以日本地震為例,當時對于日本的半導體供應產(chǎn)生了非常直接的影響,直接導致了日本和美國車企對供應鏈采取嚴格的管控。

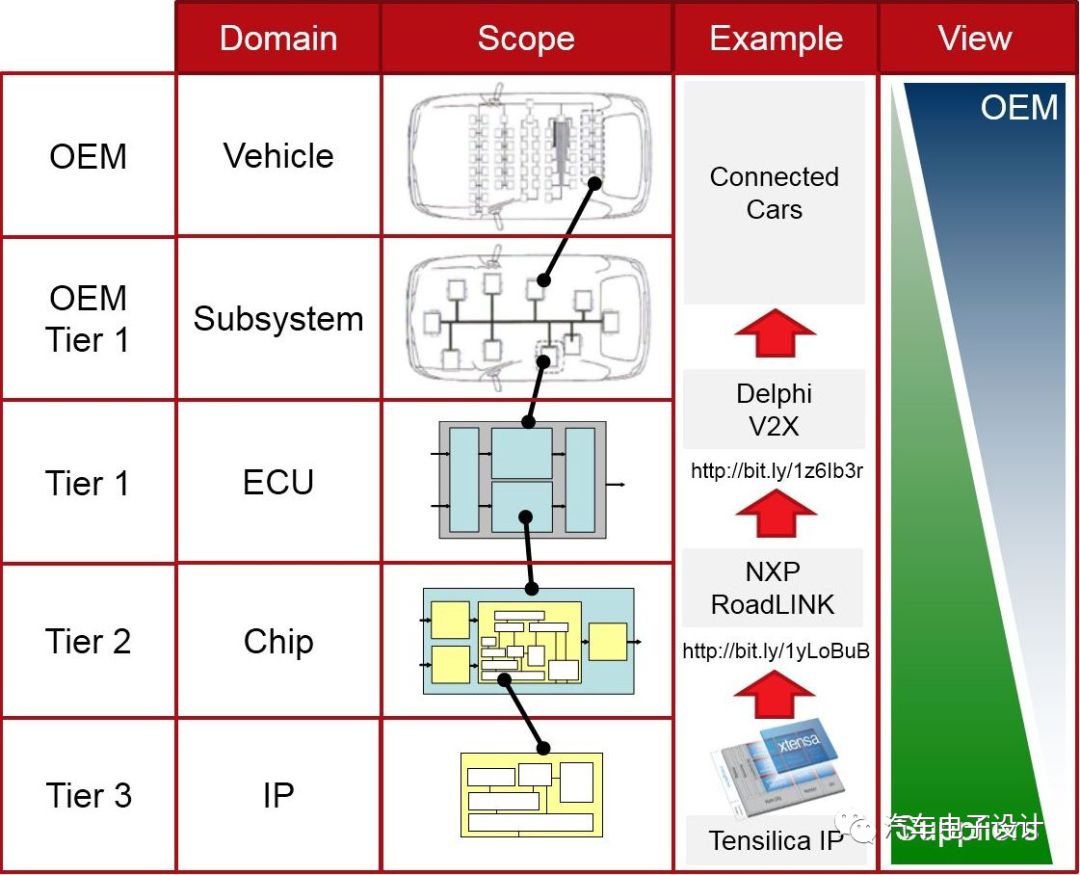

對于汽車這樣一個需要大量產(chǎn)業(yè)鏈協(xié)同,也需要在成本價格之外,考慮一定的博弈問題。我們在往下沉的過程中,一方是需要檢討到總成,也要細分到ECU,可能有時候也需要對核心器件的供應商策略進行檢討。

在汽車電子里面,由于不同部件對于要求并不相同,其實走得比較慢,但是對于產(chǎn)品的失效率啊,問題都是挺看重的。

1998年,汽車市場占全球半導體市場的 7%,直至2015年,市場份額僅緩慢增長至9-10%

備注:老美第一干得是我們的通信網(wǎng)絡企業(yè),后面計算機、手機和汽車電子也給打一下,寢食難安啊

市場規(guī)模330億美金

汽車電子半導體市場長期處于穩(wěn)定發(fā)展階段,因此也沒有那么多玩家殺進來,出點問題我們可以比一下整個汽車產(chǎn)業(yè)汽車的銷售額的情況,有時候有點不成比例

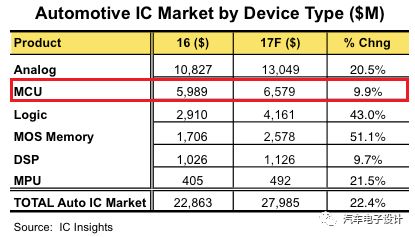

以MCU為例

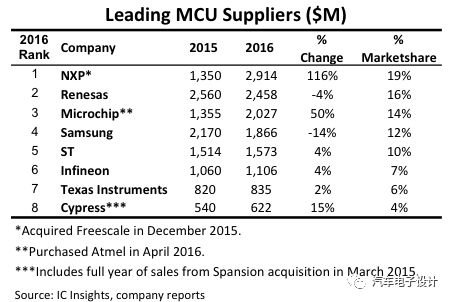

從2015年開始,為爭奪市場份額,MCU主要廠商之間發(fā)生了數(shù)起大規(guī)模并購。根據(jù)市場調(diào)研機構(gòu)IC Insights的統(tǒng)計,從收購完成合并后的銷售數(shù)據(jù)看,NXP、Microchip和Cypress MCU產(chǎn)品線銷售額同比大幅增長,排名也相應上升。

未進行大規(guī)模收購的MCU廠商則表現(xiàn)平平,只有個位數(shù)的增長,比如ST和TI,有的出現(xiàn)了大幅下降,比如像Samsung。 8大MCU廠商全球市場份額合計達到了88%,MCU市場將于2020年達到高峰,銷售額達到209億美元

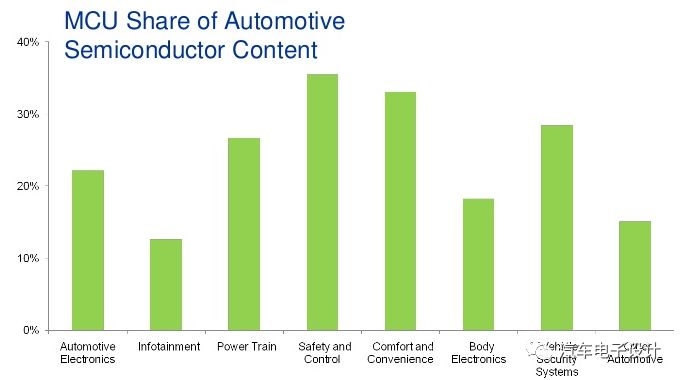

MCU的問題,一方面是MCU 的IP核擴展到MEMS里面,一方面是在各個級別的智能化里面擴展,分布越來越廣了。

汽車電子產(chǎn)業(yè)鏈基本決定了以原有玩家為主的情況,在高通收購NXP以后,Texas、Osmi、Microchip,這不是好消息啊。

單個汽車廠商對芯片的需求量偏低。單個汽車廠商對單個芯片廠商的需求量遠低于智能手機等產(chǎn)品動輒上億顆的市場需求。汽車芯片有定制化需求,半導體企業(yè)很少與汽車廠商產(chǎn)生直接業(yè)務聯(lián)系,大多通過零部件供應商完成產(chǎn)品供應

對產(chǎn)品可靠性和壽命要求極高:汽車的使用環(huán)境很嚴苛的,通常工作在極端溫度、高濕的惡劣環(huán)境中,加之汽車對安全事故的零容忍要求,對半導體產(chǎn)品的抗干擾能力、可靠性和穩(wěn)定性要求極高。汽車產(chǎn)品更新?lián)Q代頻率非常低,整車服役壽命接近20年,對半導體企業(yè)長周期供貨能力提出了高要求。

產(chǎn)品認證周期長、標準嚴格。汽車電子協(xié)會(AEC)的AEC-Q100標準和國際標準組織(ISO)的ISO-26262標準對汽車電子的安全性和可靠性有極高要求,半導體廠商獲得相應的認證方能進入汽車產(chǎn)業(yè)鏈。

半導體企業(yè)、零部件供應商、整車廠商已形成強綁定的供應鏈關(guān)系,對新進企業(yè)構(gòu)成堅實的行業(yè)壁壘。而且整個半導體行業(yè)從2016年到2017年就一直在買買買

轉(zhuǎn)自與非網(wǎng)“盤點2017年八大半導體收購”

對于我們在板級來說,這事真的不大好掌控,這個事情也不是這么簡單投錢就能做起來的,而且現(xiàn)在不少汽車企業(yè)是深入到Tier2 Semi甚至是半導體工具層面

比上面這個圖,我們可以往下看,汽車電子未來是汽車的血脈,從機械和材料層面的競爭,往部分芯片和IP方面的融合

小結(jié):我也沒看明白我們未來怎么辦,但是得想想辦法,大家說呢?我們能做點什么呢?

-

汽車電子

+關(guān)注

關(guān)注

3026文章

7955瀏覽量

167046 -

通信網(wǎng)絡

+關(guān)注

關(guān)注

21文章

2039瀏覽量

52043

原文標題:汽車電子供應鏈的安全

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論