5G的投資有多大,竟然讓全球運營商心驚膽戰?

5G的投資有多大,竟然讓全球運營商心驚膽戰?

T-Mobile美國和Sprint當地時間周日表示,兩家公司已經同意一項規模達260億美元全股票方式并購交易,并且認為此交易能夠獲得持懷疑態度的監管機構的批準,因為兩家公司的合并將會創造數千工作崗位,并且將會幫助美國在創建下一代5G移動網絡競爭中擊敗中國。國內運營商合并風潮再起?

一、國外運營商合并已成風潮

1、美國兩大運營商合并,形成三足鼎立應對5G巨大投資

T-Mobile和Sprint分別是美國第三大和第四大移動運營商,市場份額分別為19%和12%。美國第一大移動運營商為Verizon,市場份額約為36%,其次是AT&T,市場份額約為30%。T-Mobile和Sprint合并后,其規模將超越AT&T,成為美國第二大移動運營商,美國移動運營商市場也將形成“三國鼎立”的局面。T-Mobile和Sprint在聯合聲明中表示:

1)合并有助于美國5G領先

特朗普政府已感受到來自中國的5G壓力,多次提出要爭取5G領先。要保持5G領先,需要一張覆蓋廣而深的5G網絡。T-Mobile計劃在600MHz頻段上部署5G,Sprint計劃在2.5 GHz頻段上部署5G,兩家公司的5G頻段均位于中、低頻段,均具備良好的覆蓋性,這有助于美國快速建成一張全國性的5G網絡。

T-Mobile和Sprint在聲明中宣布,兩家公司合并后,將建成一張美國歷史上最廣覆蓋、最高容量的移動網絡,在未來三年內將投入300億美元巨資建設新網絡和部署新業務,計劃在2024年前將全國平均網速提升15倍。

一言以蔽之,其聲明的大意無非是,我們必須合并,否則中國5G會贏。

2)合并不會減少競爭,因為這是一個“任何企業都可以成為運營商”的時代

聯合聲明中提到,在這個“固移融合”的時代,運營商間的競爭已跨越邊界,寬帶運營商進軍無線,無線運營商在搶奪寬帶市場,美國市場已經不再只是3至4家移動運營商的競爭格局,而是7、8家運營商并立的格局,因此,合并不會減少市場競爭,而合并后的New T-Mobile一旦建成了一張更低成本、更具規模的5G網絡,反而會進一步推動競爭和降低資費。

聲明中還提到,超過一半的美國人民只有一個高速寬帶選項,因為他們所在地區能提供寬帶的運營商只有一個,他們別無選擇(美國人民真慘),合并后的New T-Mobile的移動網速可以和有線寬帶網速媲美,這將進一步激發市場競爭,從此,一半以上的美國人民有了自由選擇寬帶的權利。

3)合并利于縮小農村與城市之間的“數字鴻溝”,推動就業增長

聯合聲明表示,New T-Mobile的廣覆蓋網絡有助于改善農村上網,縮小農村與城市之間的“數字鴻溝”。New T-Mobile在不斷延伸網絡覆蓋的同時,也將在農村社區開設數百家新店,從而創造數千個新的就業機會。

此外,Sprint和T-Mobile合并后,由于大規模5G投資,將雇用更多的員工,可推動就業增長。同時,根據CTIA報告,預計到2024年,5G將在美國創造300萬個就業機會和推動5000億美元的經濟增長,合并后的New T-Mobile將成為推動這一大規模經濟刺激計劃的催化劑。

2、俄羅斯在年初就已定調。合并兩大運營商爭取5G不掉隊。

在今年年初,俄羅斯兩家大型電信運營商MegaFon和Rostelecom正試圖通過聯合雙方力量來共同克服在俄羅斯市場建設5G網絡所面臨的巨大成本挑戰。

最新宣布的5G計劃將把MegaFon和Rostelecom聯合起來,Rostelecom是一家國有電信運營商,過去曾在俄羅斯提供長途網絡。其中一些基礎設施可以用于支持5G技術的推出,5G將需要高速固定線路用于核心網絡系統和其他部分之間的“回傳”連接。MegaFon目前是俄羅斯第二大移動網絡運營商,該公司擁有超過7600萬客戶,占據近29%的市場份額。俄羅斯移動市場的領導者為MTS(擁有約7800萬用戶),緊隨MegaFon之后的為VEON(用戶數約5900萬)。

二、5G的投資有多大,竟然讓全球運營商心驚膽戰?

1、全球5G投資是個天文數字。

5G技術發展勢頭迅速加快,一些國家圍繞5G展開競爭,其中很多國家力爭在該技術領域取得領先,最明顯的是美國和中國。美國無線運營商應該會從2018年下半年開始在5G設備上投入大量資金,這一動作早于之前預計的無線運營商要到2019年或更晚才會大舉投資發展5G技術。

參考OVUM咨詢報告,非標5G和3GPP標準5G的RAN側設備投資曲線如下,預計到2020年會有50億美金的 總投資。其中2017年以美國Verizon私標FWA的投資為主,從2018年開始亞太及歐洲的5G投入崛起,到 2019-20年中國移動5G小規模商用后,亞太區域成為5G主力。

2、國內5G投資會壓垮中國運營商。

按照目前中國三大運營商4G成熟網絡預測,目前中國三大電信運營商4G基站數超過380萬,累計投資超過5700億,建設周期5-6年左右。

5G全覆蓋預計累計投資2.3萬億左右,投資規模是4G的4倍。

我判斷未來5G初期完成30%熱點區域連續性覆蓋,整體投資大概為7000億左右,但是由于盈利模式受限,其投資周期預計將長達10年。

三、國內運營商要想在5G領先除了合作共享就只有合并一條路。

1、國內運營商投資有瓶頸

從各種數據來看,2018年運營商投入4G建設的預算創新低,而5G建設要到2019年才開始。這其中無疑會影響通信設備商今年的營收。截至3月28日,三大運營商的年報均披露完畢,從2018年資本開支計劃來看:中國移動總資本開支計劃為1661億元,同比下滑6.4%;中國電信總資本開支計劃為750億元,同比下滑15.5%;中國聯通總資本開支計劃受混改影響資金流得以改善,預計開支500億元,有所增長,不過此前建設投資已經連續多年下滑。三大運營商合計預算開支2911億元,低于去年預算的3100億元。

同時,業界擔憂5G時代運營商是否會重演4G初期的徘徊。輪到(電信、聯通)4G FDD牌照的時候,又比中國移動4G建設遲了整一年。一方面是由于3G窗口期的紅利還沒過,另一方面也是投資沒收回來,運營商在4G初期沒啥動力。

5G依賴運營商、設備商等多方協作推進,一旦技術、標準、牌照等萬事俱備,則5G網絡的建設和商用進程將取決于運營商的資本開支,因而一旦運營商出于各種原因考慮使得資本開支低于預期,將對產業鏈各方產生重大影響。

2、國內運營商共享合作是一條路

中國上市公司協會會長,全球移動通信協會高級顧問,中國移動通信集團公司前董事長王建宙建議:未來網絡建設成本更高,網絡同質化越來越嚴重,消費者也會更加關注服務、體驗,5G時代運營商能夠共享網絡。

隨著電信運營商的服務收入增長陷入困境,全球范圍內通過合作伙伴關系或共享基礎設施來降低5G部署成本的運營商越來越多。西歐部分電信運營商(包括英國)已經成立了合資基礎設施公司。與此同時,在美國像Crown Castle International Corp和American Tower Corp這樣所謂的“鐵塔公司”已經在興起,它們向AT&T、Verizon和T-Mobile US這樣的電信運營商提供鐵塔租賃服務。

3、國內運營商合并是最快的選擇

調皮的一句話來描述現在通信的格局:因1家壟斷,找2家陪玩,得3分天下之名,引第4家入局太慢,憶5兄弟分家,悔發6張牌照,變7天上班,建了8張網,借9個膽子也不敢合并,都老了現在10分后悔。

面對三分天下已經失衡的運營商格局及四十幾家虛擬運營商的出現,如果用三四定律分析會有什么結論?在一個穩定的競爭性市場中,有影響力的競爭者數量絕不會超過三個。其中,最大競爭者的市場份額又不會超過最小者的四倍。這就是聞名商界的“三四律”。第一名的份額的1/4必然小于第三名總額,也就是說,第三名的總額必然超過第一名的1/4。

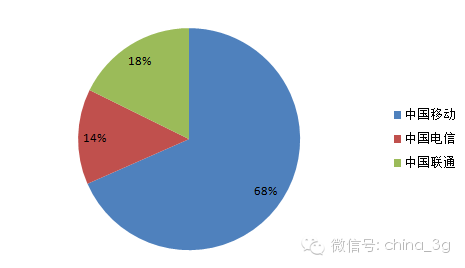

而現狀是移動3G4G的份額的四分之一是18%遠大于第三名,基本和第二名相當,移動利潤總額(以半年為例)573億的四分之一是143億整整超過第三名的兩倍。

說明了啥?首先國內可以看做是四家電信運營商在運營,包含42家虛擬運營商,超過三家,已經夠多了;僅分析三家基礎電信運營商的份額已經失衡,預示著通信市場就不是穩定的市場,這個不穩定的通信市場的必然結果就是導致趨于壟斷,形不成有效競爭,而且在局部反而形成了惡性競爭。

或許三大運營商合并(拆分移動與聯通、電信合并)就能結束三個火槍手無休止廝殺,因為解決的途徑就是:雙寡頭壟斷。據此,我國電信市場結構最終會重組為兩家。有依據,請仔細看圖:

5G要來了,要想世界領先,運營商的投資是先行的最重要保障,那么是否意味著中國通信市場的格局調整或隨之而來了?

在這個時間點上談論合并,在沒有公布之前都是一個笑話:一個年輕員工去廟里問禪師:聯通和電信真的要合并嗎?求大師指點。禪師拿了兩個鴨蛋,一個是生的,一個是咸的,砸在年輕人頭上。禪師問年輕人:哪個蛋砸的疼?年輕人回答:咸的蛋疼。禪師說:閑得蛋疼就去找點事做,不好好干早晚得滾蛋!

-

T-Mobile

+關注

關注

0文章

140瀏覽量

20578 -

Sprint

+關注

關注

0文章

86瀏覽量

15190 -

5G

+關注

關注

1356文章

48503瀏覽量

565609

原文標題:為了5G國外運營商開始合并,國內運營商合并風潮再起!

文章出處:【微信號:china_3g,微信公眾號:中國3G】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

廣和通發布5G RedCap MiFi解決方案

廣和通發布5G RedCap MiFi解決方案

運營商如何實現差異化連接

紫光展銳5G芯片通過墨西哥運營商Telcel測試

愛立信如何助力全球運營商構建網絡API生態建設

華為5G FWA助力運營商實現5G多維變現

華為攜手三大運營商發布RedCap長穩標準,加速5G輕量化發展

運營商的本分,就是專業做好管道

美國主流運營商指南:美國運營商認證如何選擇?

工商網監

工商網監

評論