純電動汽車的這個領域未來什么是真市場需求和真的路線方向

純電動汽車的這個領域未來什么是真市場需求和真的路線方向

最近整理、收集和梳理信息,然后撰寫報告搞的有些辛苦,發布的信息真真假假,虛虛實實,需要一點點去求證。尤其是在純電動汽車的這個領域,變化太多太快,到底未來什么是真市場需求和真的路線方向,是我們尋找的方向。

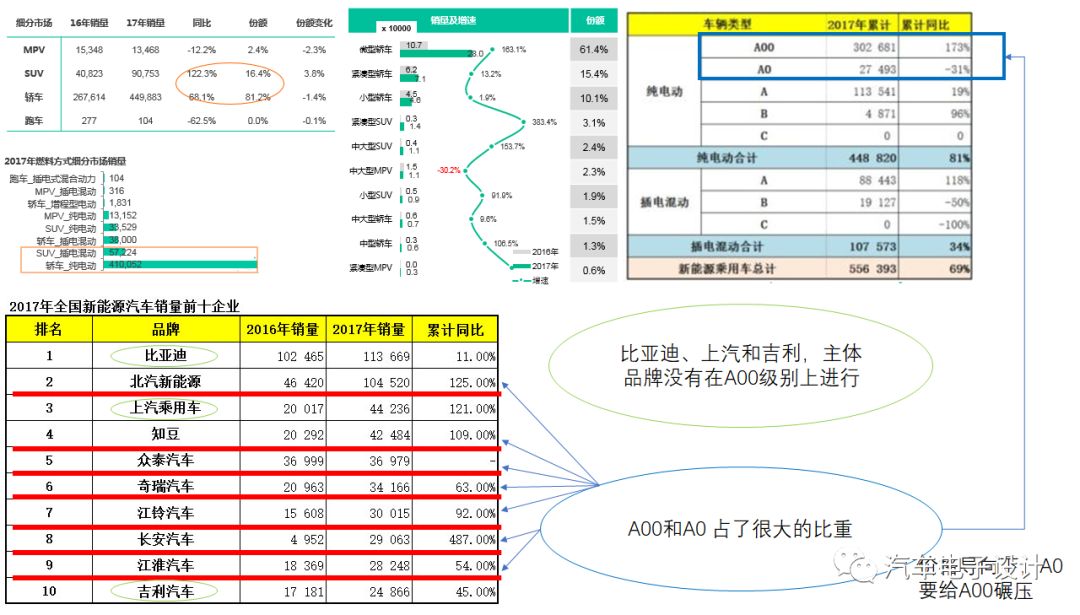

1)A00和A0級別市場的轉換

2017年的市場,汽車廠家找到了最優的組合,在A00和A0級別去做文章,在這個主題下,諸如北汽(EC系列)、奇瑞(EQ和EQ1)、長安(奔奔和奔奔mini),還有知豆(D2)以及江鈴、眾泰一眾都以這兩個市場起來。補貼和政策導向都在扭轉這個方向。

數據來源有不同的渠道,從終端調研還是批售數據都是支持這個比例關系。從下圖里面我們看到

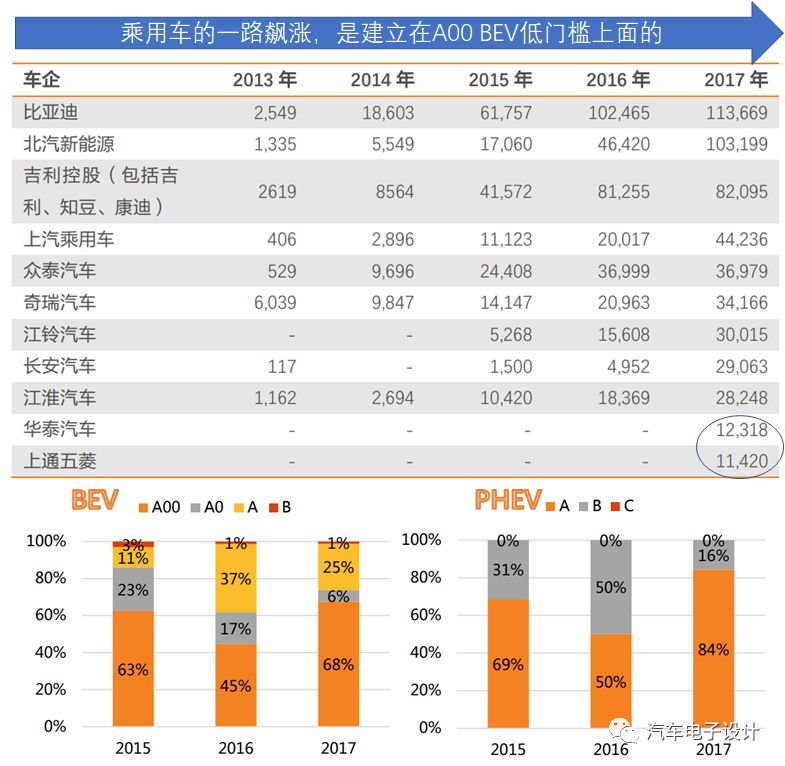

使用20Kwh左右的A00級別的BEV,是碾壓其他所有的車型的,其補貼不少,電池安裝量和成本,最優化

在這個最具經濟效益的市場里面,只有2.5家保持住了(比亞迪宣布要做A00,上汽未來要做,吉利有康迪和知豆代表自己)

從這個角度來看,從2013年開始,要做新能源汽車,做個A00級別是個最簡單的方法,兩級財政補貼,把事情做通了,每家總能快速上量,做個1萬臺完全無壓力。而且A00級別還可以按照沃特瑪的產業鏈聯盟合作銷售,既當供應商又當經銷商的模式,也是出現在了微車的領域。

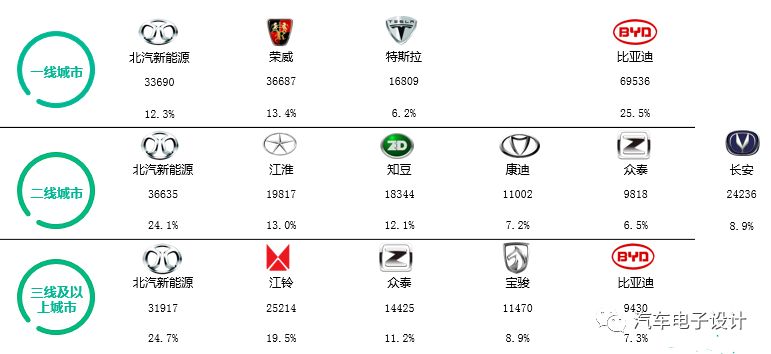

跟著上面的趨勢發展的,是一線城市的PHEV集中度的上升,如前文所說的,比亞迪和上汽在PHEV領域一線城市建立了聲譽。真正有錢又給限牌的,買了Tesla,也就使得tesla在一線城市真正出現了一群有價值的使用群體。二線和三線城市的廠家和ZF支持下,建立了一套相關的出行體系,好多純電動去向都是這里。這里還出現某些光怪陸離的事情,不多累述。

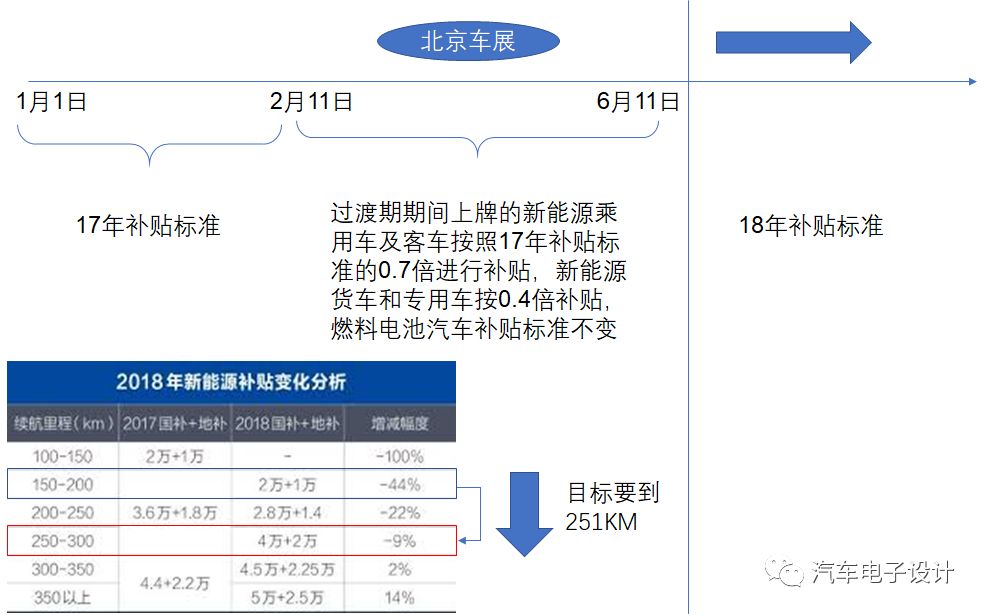

2)升級變化

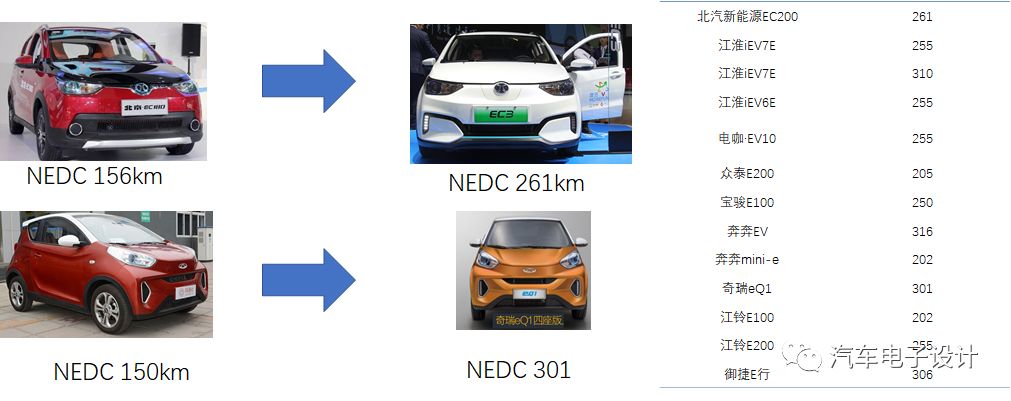

補貼的變化,不同里程不同的能量密度是有差異的,所以最優化的是從150-200這一檔躍進250-300一檔。

北京車展里面,我們看到車輛的升級變化,從數據來看分成了幾種選擇

35 Kwh 上下去沖擊300km

還可以再少一些往250進行試探

備注:現在按照新國標,Wh都需要用1C的來標注,而且在SOC區間的特點都需要考慮功能特性,測試趨于嚴格了。不過總體來說這個難度還是不大,因為重量輕,百公里耗電10Kwh,車小一些有優勢。

我們展開這個討論,主要的核心的問題是,市場的選擇是往較大的車輛發展;而整個BEV的發展是往節能方向考慮,所以當下由于補貼和積分的驅動考慮,是規劃能走量而較少考慮市場端的需求(個體客戶的訴求要小于大客戶或者車輛共享的需求)。因此矛盾主要集中在車輛的設定目標的差異性,短期內用量去考核的導向性,和眾多現有廠家的已經存在的產品演化,就決定在市場真正打開之前,A00級別的路線是廠家優選的考慮方案

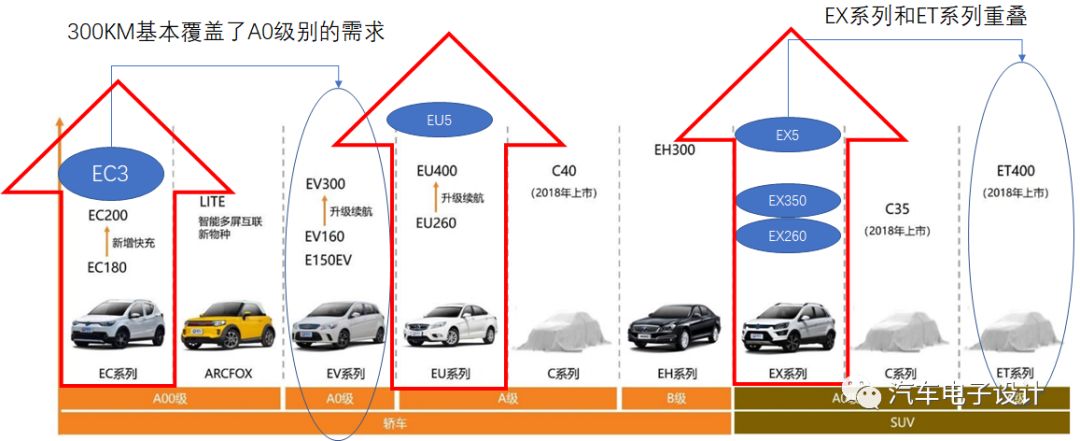

當然由于各個廠家想用更有性價比的緊湊型車和緊湊型SUV來滲透一線和二線的私人消費市場。A00級別也面臨真正的壓力,主要是定價和持續性,以北汽的定價體系為例,去年就是A00級別一直獨秀,今年看來主打的車型還是EU5和EX5兩款主力,通過里程和配置的差異化,在價格戰上面與EC系列做區分。

A00級別有兩種趨勢,一個是北汽打造的精品A00級別小車的方案,這個撲街的可能性比較大

還有一種是SGMW對于E100嘗試的各種無補貼搭配,優選LFP的低成本電芯來控制成本,不過目前比別人少補貼總歸是怪怪的,因此也會在補貼真正退坡以后,或者對于300公里以下的車輛退坡之前不管用的

最后,2018年可能是比較奇怪的年份,乘用車企業還是依靠補貼,使得對于三元高能量密度的電芯訴求比較大,在都是523或者622的電芯情況下,小的電芯企業的成本并沒有占有很大的優勢。所以我們看到在A00級別的電芯供應商集中度反而上升了,都是沖著滿足補貼的訴求去的。

小結:根據廠家的準備速度情況,2019年大概率補貼不能只依靠能量密度、里程和百公里耗電來定,可能整體的退坡幅度都會變成更具有傾斜性,使得滿足補貼的車輛的比例更低,而且單車的補助更低一些。部分分流出去的A00級別,就完全奔著積分去的。

-

新能源汽車

+關注

關注

141文章

10581瀏覽量

99762 -

soc

+關注

關注

38文章

4183瀏覽量

218543 -

純電動汽車

+關注

關注

5文章

464瀏覽量

25705

原文標題:北京車展觀察2-升級和迭代

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

英國超越德國,成2024年歐洲最大純電動汽車市場

2025年電動汽車市場前景樂觀

電動汽車市場及充電站數據分析與研究及解決方案

夏普宣布進軍電動汽車市場

現代汽車電動汽車戰略調整:重心加速轉向北美市場

7月全球純電動汽車和插電式混合動力汽車銷量同比增長21%

為應對全球電動汽車需求放緩的挑戰,SK On尋求方形電池供應協議

鴻海精密進軍純電動汽車領域,尋求與日本車企合作

特斯拉車主對品牌忠誠度極高,電動汽車市場預計將持續升溫

日產汽車和本田汽車簽署協議,圍繞電動汽車領域展開合作

直線電機助力的電動汽車在緬甸市場擴大

純電動汽車電池熱管理技術研究進展

工商網監

工商網監

評論