") Gartner日前發(fā)布最新全球CDN服務(wù)市場指南

Gartner日前發(fā)布最新全球CDN服務(wù)市場指南

投資要點

1、本周重點推薦:網(wǎng)宿科技、光環(huán)新網(wǎng)、億聯(lián)網(wǎng)絡(luò)

持續(xù)重點推薦個股:烽火通信、光迅科技、中際旭創(chuàng);夢網(wǎng)集團、星網(wǎng)銳捷、茂業(yè)通信、寶信軟件

2、本周行業(yè)熱點:Gartner預(yù)測CDN行業(yè)規(guī)模五年翻四倍,CDN從分發(fā)走向安全

Gartner日前發(fā)布最新全球CDN服務(wù)市場指南《Market Guide for CDN Services》,該指南在全球范圍內(nèi)評估出18家領(lǐng)先的CDN服務(wù)商,其中5家中國公司入選。騰訊云、阿里云、網(wǎng)宿、藍(lán)汛、白山云并列進入Gartner代表公司名錄。

新的CDN服務(wù)為提供商們在新市場帶來優(yōu)勢,企業(yè)要求它們不僅僅在網(wǎng)絡(luò)邊緣提供內(nèi)容緩存服務(wù)(這是傳統(tǒng)的CDN業(yè)務(wù)模式),還要通過其全球入網(wǎng)點(PoP)提供增值服務(wù)。來自Web優(yōu)化、應(yīng)用程序性能和安全服務(wù)的銷量將成倍增長――這得CDN提供商得以自然而然擴展其現(xiàn)有的業(yè)務(wù)模式。機構(gòu)預(yù)測CDN服務(wù)將從2017年的75億美元增長到五年后的300億美元,這主要歸功于內(nèi)容分發(fā)網(wǎng)絡(luò)提供商將開啟其網(wǎng)絡(luò)中已經(jīng)存在的安全、壓縮、Web優(yōu)化和重復(fù)數(shù)據(jù)刪除等功能。

3、本周復(fù)盤

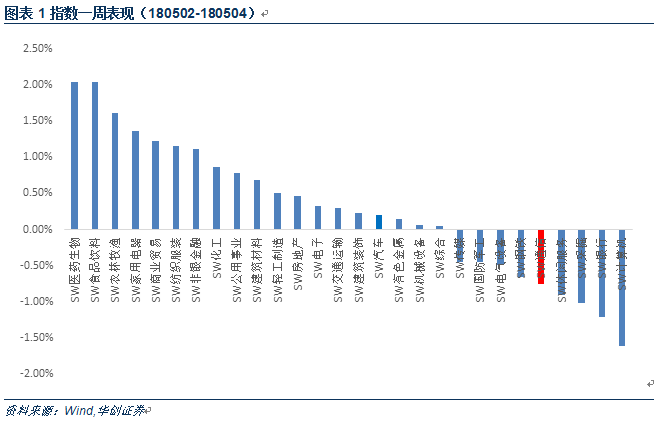

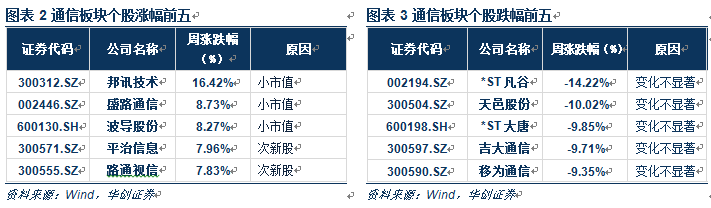

行業(yè)指數(shù)上來看,行業(yè)表現(xiàn)相對一般;

個股表現(xiàn)上來看,次新股波動較大,無明顯的板塊表現(xiàn)。

4、風(fēng)險提示

周報目錄

一、本周觀點

二、本周復(fù)盤

(一)本周指數(shù)表現(xiàn)

(二)本周重要報告及重要點評

1、網(wǎng)宿科技(300017):業(yè)績符合預(yù)期,短期對運營商自建不用過于擔(dān)憂

2、奧飛數(shù)據(jù)(300738):華南地區(qū)IDC領(lǐng)軍企業(yè),業(yè)績高速增長

3、紫光股份(000938)年報及一季報點評:業(yè)績穩(wěn)定增長,打造“云管端”全產(chǎn)業(yè)鏈

三、行業(yè)數(shù)據(jù)庫

(一)運營商:2011-2015(資本開支上行周期),2016-2018(資本開支下行周期),預(yù)期2019-2024(資本開支上行周期),每3-5年一個周期迭代

(二)光纖光纜:光通信最靚麗的板塊,供需持續(xù)緊張

(三)光器件:國產(chǎn)光模塊出貨量持續(xù)提升

四、運營商歷年招標(biāo)統(tǒng)計

本周觀點

1、本周行業(yè)熱點:Gartner預(yù)測CDN行業(yè)規(guī)模五年翻四倍,CDN從分發(fā)走向安全

Gartner日前發(fā)布最新全球CDN服務(wù)市場指南《Market Guide for CDN Services》,該指南在全球范圍內(nèi)評估出18家領(lǐng)先的CDN服務(wù)商,其中5家中國公司入選。騰訊云、阿里云、網(wǎng)宿、藍(lán)汛、白山云并列進入Gartner代表公司名錄。

新的CDN服務(wù)為提供商們在新市場帶來優(yōu)勢,企業(yè)要求它們不僅僅在網(wǎng)絡(luò)邊緣提供內(nèi)容緩存服務(wù)(這是傳統(tǒng)的CDN業(yè)務(wù)模式),還要通過其全球入網(wǎng)點(PoP)提供增值服務(wù)。來自Web優(yōu)化、應(yīng)用程序性能和安全服務(wù)的銷量將成倍增長――這得CDN提供商得以自然而然擴展其現(xiàn)有的業(yè)務(wù)模式。機構(gòu)預(yù)測CDN服務(wù)將從2017年的75億美元增長到五年后的300億美元,這主要歸功于內(nèi)容分發(fā)網(wǎng)絡(luò)提供商將開啟其網(wǎng)絡(luò)中已經(jīng)存在的安全、壓縮、Web優(yōu)化和重復(fù)數(shù)據(jù)刪除等功能。。

2、本周行業(yè)觀點:本周重點推薦:網(wǎng)宿科技、光環(huán)新網(wǎng)、億聯(lián)網(wǎng)絡(luò)

持續(xù)重點推薦個股:烽火通信、光迅科技、中際旭創(chuàng);夢網(wǎng)集團、星網(wǎng)銳捷、茂業(yè)通信、寶信軟件

2018年的行業(yè)投資觀點:確定性的方向,明確的投資,抱緊白馬龍頭:通信板塊龍頭繼續(xù)高歌猛進;

(1)通信板塊中最確定的投資方向:5G,5G各個細(xì)分板塊龍頭表現(xiàn)強勁,主設(shè)備龍頭中興通訊、傳輸網(wǎng)龍頭烽火通信、光纖龍頭中天科技、亨通光電、光模塊龍頭中際旭創(chuàng)、光迅科技;5G確定性和領(lǐng)先型,來自于國家戰(zhàn)略驅(qū)動,5G成為拉動投資、引領(lǐng)科技創(chuàng)新、實現(xiàn)產(chǎn)業(yè)升級、促進經(jīng)濟繁榮、進行“供給側(cè)改革”的重要抓手,被寄予極高期望。在這種情形下,中國運營商可能快速建設(shè)一張全覆蓋的5G網(wǎng)絡(luò);

(2)通信板塊中確定的市場空間:國內(nèi)企業(yè)搶占海外市場;典型標(biāo)的如億聯(lián)網(wǎng)絡(luò),高速增長的低估值品種;企業(yè)信息化的核心標(biāo)的星網(wǎng)銳捷,企業(yè)信息化行業(yè)市占率不斷提升,銳捷網(wǎng)絡(luò)連續(xù)多年30%以上的增長,上市公司集團不斷梳理產(chǎn)業(yè),主業(yè)持續(xù)聚焦;

(3)通信板塊的大方向:云計算;云計算首選光環(huán)新網(wǎng);短期我們看好牌照落地帶來的變化,中期看好公司IDC業(yè)務(wù)的內(nèi)生持續(xù)高增長,長期看好攜手亞馬遜在開拓中國萬億云計算市場;CDN行業(yè)競爭格局趨緩,價格戰(zhàn)壓力在減小;我們預(yù)測CDN行業(yè)的龍頭Q1季度仍保持趨勢向上的態(tài)勢;網(wǎng)宿科技有望底部回升,實現(xiàn)EPS和估值戴維斯雙升。企業(yè)云通訊低估值標(biāo)的夢網(wǎng)集團,移動互聯(lián)網(wǎng)工具服務(wù)提供商,產(chǎn)業(yè)資本不斷增持,安全邊際較高;

本周復(fù)盤:

(一)本周指數(shù)表現(xiàn)

行業(yè)指數(shù)上來看,行業(yè)表現(xiàn)相對一般;

個股表現(xiàn)上來看,次新股波動較大,無明顯的板塊表現(xiàn)。

(二)本周重要報告及重要點評

1、網(wǎng)宿科技(300017):業(yè)績符合預(yù)期,短期對運營商自建不用過于擔(dān)憂

(1)單季度凈利潤同比轉(zhuǎn)正,收入跟隨行業(yè)同步增長。

凈利潤:網(wǎng)宿科技一季度單季度盈利預(yù)期在2.07億;扣除非經(jīng)常性損益的影響的話,同比增長約為14.53%;2018年一季度由于有海外新收購CDN虧損和股權(quán)激勵等影響,大約在2000萬左右,這部分是去年一季度是沒有的,扣除這部分影響,公司的一季度業(yè)績同比增長為26%;我們預(yù)期海外新收購CDN二季度預(yù)期就可以扭虧;

收入:實現(xiàn)了30%增長,一方面得益于一季度短視頻等行業(yè)需要的爆發(fā),CDN行業(yè)保持持續(xù)高增長;另一方面去年海外新收購CDN業(yè)務(wù)并表1.5億收入規(guī)模,如果把并表效應(yīng)去除的話,收入的增速17%左右;價格我們預(yù)期和去年比大概是下降了20%(去年7月份之后CDN價格才穩(wěn)住至今),所以我們判斷量大概有50%的增長;

通常情況下整個cdn行業(yè)的增速在30%-40%,在2016年之前,云計算公司沒有進入這個市場之前,網(wǎng)宿的收入增速都是持續(xù)高于行業(yè)增速;在2016年下半年之后,cdn行業(yè)因為價格原因增速下來了,同樣網(wǎng)宿的增速也下來了,但是2017年Q3之后,有一個明顯收入增速拐點,一季度延續(xù)增長的好勢頭。

(2)毛利率:同比上升了0.53個點,環(huán)比下降了1.1個點。

毛利率背后反映的是價格,代表價格基本穩(wěn)定;回顧過去歷史來看,在行業(yè)沒有價格戰(zhàn)的期間,公司的一季度毛利率連續(xù)多年都是比四季度環(huán)比低4-5個點左右,這是由于四季度結(jié)算和一季度春節(jié)因素的影響;2018年一季度環(huán)比下降只有1.1個點,顯著的好于以往,主要還是是公司增值業(yè)務(wù)高毛利率占比提升。

觀察這幾年的毛利率變化,能看出一個很明顯的規(guī)律,在行業(yè)正常競爭的過程中,網(wǎng)宿的毛利率保持一個穩(wěn)定向上的趨勢;隨著2016年價格戰(zhàn)的影響,整體毛利率多個季度下行;但從去年7月份之后,價格穩(wěn)住,毛利率已經(jīng)出現(xiàn)多個季度恢復(fù)上行。

(3)運營商從事CDN業(yè)務(wù)的影響:市場錯位競爭,處于合作共贏的關(guān)系。

運營商從事CDN業(yè)務(wù),這是個老話題了,2014年的時候,中國電信和中國聯(lián)通就曾表示將合資成立一家CDN子公司,但最后運營效果并不理想。運營商自建CDN業(yè)務(wù)在國外也鮮有成功的案例,更多的運營商是選擇與第三方CDN公司合作為主,

1)與傳統(tǒng)CDN廠商合作是趨勢所在

2011年,日本第二大運營商KDDI收購了韓國CDN企業(yè)CDNetworks 85%的股份;2012年,AT&T放棄自建CDN網(wǎng)絡(luò),與美國第一大CDN企業(yè)Akamai進行全面合作;2013年年底,美國主要運營商Verizon收購了本土排名前三的CDN企業(yè) EdgeCast。

2)運營商自建CDN目的:流量本地化,減少骨干網(wǎng)壓力,服務(wù)對象以互聯(lián)網(wǎng)巨頭為主;與第三方CDN廠商屬于差異化市場

運營商自建CDN將減少互聯(lián)網(wǎng)巨頭自建CDN的需求:對于互聯(lián)網(wǎng)巨頭來說,由于業(yè)務(wù)多、流量巨大且技術(shù)儲備成熟,互聯(lián)網(wǎng)巨頭往往會選擇自建CDN,這部分的業(yè)務(wù)收入和第三方的CDN廠商沒有直接的關(guān)系;運營商目前從事的CDN主要負(fù)責(zé)大型的、服務(wù)流量靠前的內(nèi)容源站以簽約的方式引入,使得流量本地化,減少骨干網(wǎng)壓力。

3)運營商CDN業(yè)務(wù)過去發(fā)展相對緩慢

一方面,CDN服務(wù)不是運營商的主營業(yè)務(wù),CDN市場體量在百億級別,而三大運營商的整體收入體量在萬億級別,運營商在CDN業(yè)務(wù)上面大多采取外包的方式,相關(guān)的技術(shù)儲備和經(jīng)驗比較匱乏,中國移動CDN業(yè)務(wù)主要是和華為合作開展。CDN跟網(wǎng)絡(luò)建設(shè)的區(qū)別在于,它是一個重運營的業(yè)務(wù),而運營商在運營方面并不具備優(yōu)勢。

另一方面,跨網(wǎng)運營是個困難,互聯(lián)互通問題的難度很大,從中國電信和中國聯(lián)通CDN公司的失敗就可窺見一斑。而不解決互聯(lián)互通問題,運營商就只能在自己的網(wǎng)絡(luò)上做CDN業(yè)務(wù),跨網(wǎng)絡(luò)運營的問題較難解決。

(4)分析過去行業(yè)規(guī)律,尋找背后價格的邏輯。

1)價格的過去、現(xiàn)在和未來

過去:2016年兩個云計算公司沖進了這個行業(yè),過去行業(yè)穩(wěn)定競爭的格局被打破,直接體現(xiàn)在價格上,正常年份的價格下降速度為-6%左右,2016、2017連續(xù)兩年都是-20%左右的降幅;

現(xiàn)在:通過產(chǎn)業(yè)鏈調(diào)研,我們了解到從去年7月CDN行業(yè)的價格就沒有實質(zhì)性的大幅下降,價格下降的幅度從過去以元為單位,改為以角為單位,截止到目前,行業(yè)的價格趨于穩(wěn)定;

未來:流量價格受益于比特成本的下降,我們認(rèn)為每年降價屬于正常現(xiàn)象,在-10%以內(nèi)屬于正常范圍;

2)為什么這個階段價格戰(zhàn)趨緩?

(a)價格戰(zhàn)的邊際效用在減弱

價格作為一個敲門磚,通常在初期進入一個市場比較有效,當(dāng)市占率從0%到10%這個階段;現(xiàn)在兩家云公司的份額顯然已經(jīng)都超過了這個數(shù);一類對價格敏感的用戶,兩年的時間已經(jīng)遷移過去,潛在市場在減少;另一類不會上云的互聯(lián)網(wǎng)公司,基于競爭的角度,避免核心運營數(shù)據(jù)的暴露;

(b)運營的邊際成本剛性化,可變成本都將是帶寬成本

云公司在運行CDN初期,在規(guī)模較小的時候,利用云計算整體的大規(guī)模優(yōu)勢,有邊際成本降低的優(yōu)勢,但是隨著CDN業(yè)務(wù)在云計算占比提升,CDN的剛性成本全部是帶寬成本,是無法進一步壓縮,流量的成本將隨著CDN規(guī)模擴大而線性增加,價格戰(zhàn)帶來的將直接是虧損擴大化;同時近期有媒體報道,工信部后續(xù)將整治私建傳輸網(wǎng)的公司,有可能帶來流量成本進一步提升;

(c)從拼價格到拼質(zhì)量,服務(wù)是一個必然的過程

市場占有率并非由單一的價格因素決定,還受到產(chǎn)品技術(shù)和服務(wù)能力等多個方面因素的共同影響,作為B2B業(yè)務(wù)上,客戶并不會只選擇價格最低的服務(wù);如果僅僅采取低價策略,而并沒有在產(chǎn)品和服務(wù)上進行優(yōu)化提升,那么在補貼終止時,客戶也將隨之流失;

綜上,我們認(rèn)為2018年CDN市場競爭階段將從價格競爭轉(zhuǎn)變?yōu)榉?wù)質(zhì)量的競爭,價格的降幅將回歸市場合理范疇,維持在10%以內(nèi)。

(5)未來需求:長期向好,爆款應(yīng)用不斷,流量增速有望上一個新臺階。

1)短期數(shù)據(jù)非常靚麗:短視頻拉動強勁

工信部官網(wǎng)披露的數(shù)據(jù)顯示,2015年移動互聯(lián)網(wǎng)流量增速(+103%)、2016年增速(+123.6%)、2017年增速(+162.7%),2018年春節(jié)7天同比增速達到236%+;流量的增長直接利好移動互聯(lián)網(wǎng)賣水者,CDN行業(yè)服務(wù)提供商網(wǎng)宿科技,帶來需求端的增長;今年一季度更是爆款應(yīng)用不斷;抖音和吃雞游戲風(fēng)靡全球,抖音視頻日活躍用戶數(shù)已經(jīng)超過1億,15秒的短視頻流量消耗巨大;2018年世界杯大型賽事的到來,也將帶來流量增長的新峰值

2)未來最大的需求:視頻,還是視頻

視頻2017年約占cdn需求的30%,預(yù)期2018年這個數(shù)字會超過50%;2020年會超過80%;視頻行業(yè)發(fā)展呈現(xiàn)以下特點:一是視頻高清化勢不可擋,隨著硬件設(shè)備的處理能力增強, 視頻高清化不斷升溫,從1080P、2K、4K甚至走向8K;二是直播互動百花齊放,直播作為一種即時性強的娛樂形式,互動是其天然自帶的特性,連麥、問答、抓娃娃,主播均會與觀眾形成不同形式、不同程度的互動;三是和AI相關(guān)的計算機視覺如日中天,計算機視覺賦予機器認(rèn)知的能力,作為人工智能的基礎(chǔ)應(yīng)用技術(shù),它推動了視頻產(chǎn)業(yè)的全面升級,在內(nèi)容安全,場景化廣告方面發(fā)展迅猛;四是VR、AR行業(yè)快速發(fā)展,虛擬世界和現(xiàn)實世界的結(jié)合,帶給視頻行業(yè)更多的玩法,同時隨著行業(yè)主流標(biāo)準(zhǔn)制定、技術(shù)發(fā)展成熟,VR、AR勢必會落地在更多應(yīng)用場景中。

(6)關(guān)于競爭格局,我們認(rèn)為網(wǎng)宿科技將是云計算稀缺的“門票”。

1)從市占率來看行業(yè)發(fā)展歷史

CDN行業(yè)從一個10億級別的市場經(jīng)過幾年的發(fā)展到一個100億級別的市場,行業(yè)跑出的唯一巨頭就是網(wǎng)宿科技,從過去20%的市場份額,最高接近一半的市場份額;在2016年之前,cdn市場是雙寡頭的競爭局面,但隨著藍(lán)汛因為各種內(nèi)部問題,市場份額不斷下滑,出現(xiàn)了網(wǎng)宿科技一家獨大,市占率不斷提升的現(xiàn)象;2016年之后,云計算公司阿里云、騰訊云的沖擊,帶來行業(yè)性價格的沖擊,阿里、騰訊搶占的最多份額的是其他cdn廠商的份額。

2)從CDN的競爭到未來云的競爭,網(wǎng)宿科技或是“公有云”最后的一張門票。

(a)云的競爭未來一定是巨頭的競爭

在全球,Gartner發(fā)布2016年全球公共云市場份額報告,公有云市場馬太效應(yīng)凸顯。預(yù)測到2019年公有云的競爭將是一場兩大公有云寡頭的博弈。Gartner在近期發(fā)布的一份研究報告中預(yù)測:“到2019年,90%的原生云IaaS供應(yīng)商將會被亞馬遜網(wǎng)絡(luò)服務(wù)(AWS)和Microsoft Azure的競爭下退出市場。

在中國,阿里云2017年上半年IaaS營收5億美元,占據(jù)47.6%中國市場份額;騰訊云位居第二,營收約1億美元左右,份額為9.6%;金山云位居第三,營收6839萬美元,份額6.5%;中國電信位居第四,營收6254萬美元,份額6%;Ucloud營收5774萬美元,排名第五,份額5.5%。

(b)新的巨頭已經(jīng)進來了:華為

為什么華為云那么重要,看下面圖的華為的CloudBU位置就知道了。目前華為云上線14大類99個云服務(wù)及50 多個解決方案,發(fā)布EI企業(yè)智能,發(fā)展云服務(wù)伙伴超過2000家。2017年9月5日在上海召開的華為HC大會上,當(dāng)時的華為副董事長、輪值CEO郭平宣布,華為承諾將長期投入公有云,和合作伙伴打造世界上的“5朵云”

一年漲了3倍,自Cloud BU成立以來,華為云的用戶數(shù)、資源使用量都增長了3倍。2017年IDC發(fā)布的市場報告顯示,華為云政務(wù)云解決方案位居中國政務(wù)云市場廠商領(lǐng)導(dǎo)者區(qū)間,在現(xiàn)有能力、未來戰(zhàn)略和市場表現(xiàn)三大維度均排名第一;同時,華為云FusionCloud私有云解決方案在中國市場也取得了多項第一。

(c)云的新貴:紫光云

紫光集團重磅發(fā)布“紫光云戰(zhàn)略”,并投資120億元進軍公有云市場。紫光集團旗下新華三、紫光云數(shù)、紫光股份、紫光軟件、紫光數(shù)碼、紫光西數(shù)等云網(wǎng)板塊企業(yè)已經(jīng)承擔(dān)了紫光云戰(zhàn)略的一部分使命,而云產(chǎn)業(yè)則是紫光“芯云戰(zhàn)略“的重要組成部分。

(d)為什么說網(wǎng)宿科技或是“公有云”最后的一張門票?

云計算的確是個很美好,大空間的市場,但是競爭也是異常慘烈;如何在云計算產(chǎn)業(yè)中生存下來是第一步,再談發(fā)展;那云計算最核心的是什么?規(guī)模,規(guī)模,規(guī)模。但中國企業(yè)上云的速度相對較慢,云的科普仍需要時間,如何快速做大規(guī)模?

CDN是最好做規(guī)模的云計算業(yè)務(wù)。所以2015年阿里云、騰訊云、金山云都選擇了cdn作為其發(fā)展的云的首推業(yè)務(wù),不惜成本發(fā)展cdn,降維打擊傳統(tǒng)cdn公司;經(jīng)過兩年的價格戰(zhàn),除了龍頭網(wǎng)宿科技抗住的競爭之外,其他傳統(tǒng)的CDN公司都生存艱難;

那么華為云、紫光云這個階段再想大舉進入公有云的市場,CDN作為云計算一個重要組成部分,必然也是華為、紫光會積極拓展的地方,但是這個階段華為、紫光面臨的競爭對手不再是網(wǎng)宿等傳統(tǒng)企業(yè),而是阿里云、騰訊云之類的企業(yè),復(fù)制阿里云、騰訊云當(dāng)年的思路顯然不太可行;華為、紫光如何在CDN市場布局,將是CDN行業(yè)的未來重大變數(shù)。在2017年網(wǎng)宿科技的年報披露中,紫光集團進入了網(wǎng)宿科技的前十大股東,占總股份0.499%。

(7)投資建議:

我們預(yù)計2018年單季度利潤逐步回升,由于去年價格是季度逐季度下降,今年價格穩(wěn)住的話,單季度業(yè)績同比增速會二階導(dǎo)向上,我們預(yù)期2018年傳統(tǒng)業(yè)務(wù)有望實現(xiàn)10.5億(23%+),對應(yīng)的PE為33x;2019年預(yù)期實現(xiàn)14億(30%+),對應(yīng)PE為25x;維持推薦評級。

(8)風(fēng)險提示:

云計算公司競爭的風(fēng)險;需求不達預(yù)期的風(fēng)險。

2、奧飛數(shù)據(jù)(300738):華南地區(qū)IDC領(lǐng)軍企業(yè),業(yè)績高速增長

(1)華南地區(qū)IDC領(lǐng)軍企業(yè),業(yè)績高速增長

公司產(chǎn)品和服務(wù)包括機柜租用、帶寬租用等IDC基礎(chǔ)服務(wù),及內(nèi)容分發(fā)網(wǎng)絡(luò)(CDN)、數(shù)據(jù)同步、云計算、網(wǎng)絡(luò)安全等其他互聯(lián)網(wǎng)綜合服務(wù)。公司客戶覆蓋網(wǎng)絡(luò)視頻、網(wǎng)絡(luò)游戲、門戶網(wǎng)站等行業(yè)用戶及三大基礎(chǔ)電信運營商等。公司的營業(yè)收入從2014年的0.71萬元增加到了2016年的2.98億元,復(fù)合增速高達105.16%;凈利潤從2014年的399.67萬元增長到2016年的5556.97萬元,復(fù)合增速高達272.88%,凈利潤增速(272.88)高于營收增速(105.16%)。

(2) 團隊經(jīng)驗豐富,在華南區(qū)域擁有豐富機房資源

公司的核心管理團隊擁有多年基礎(chǔ)電信運營商及互聯(lián)網(wǎng)行業(yè)從業(yè)經(jīng)驗,同時公司在技術(shù)、市場、管理、運維各個領(lǐng)域積累了一批擁有豐富經(jīng)驗的員工。截至2017年6月末,公司在廣州、深圳擁有三個自建IDC機房,可用機柜接近1,500個;此外,公司廣州科學(xué)城神舟機房二期(即IPO募投項目)和海口金鹿機房處于建設(shè)期,兩個新機房建成后將新增可用機柜3,500個左右,屆時公司自建機柜數(shù)量將接近5,000個;除自建機房外,公司在全國其他骨干網(wǎng)絡(luò)節(jié)點,通過與當(dāng)?shù)刂袊娦拧⒅袊?lián)通、中國移動等電信運營商合作運營機房,進行合理布局,可滿足客戶全國布點需求。公司與多家知名網(wǎng)絡(luò)游戲與流媒體企業(yè)保持了長期合作關(guān)系,客戶粘性較高。

(3)投資建議

公司是華南地區(qū)IDC領(lǐng)軍企業(yè),擁有豐富的IDC機房資源,隨著IDC產(chǎn)能不斷釋放,公司業(yè)績有望不斷增長。我們預(yù)計2018-2020年營收為4.36億元、5.44億元、6.53億元,凈利潤為0.64億元、0.79億元、0.94億元,對應(yīng)PE為59倍、48倍、40倍,首次覆蓋給予“推薦”評級。

(4)風(fēng)險提示

運營商政策變化風(fēng)險;機柜建設(shè)不達預(yù)期;海外業(yè)務(wù)拓展風(fēng)險。

3、紫光股份(000938)年報及一季報點評:業(yè)績穩(wěn)定增長,打造“云管端”全產(chǎn)業(yè)鏈

(1)打造“云管端”全產(chǎn)業(yè)鏈,向云計算、移動互聯(lián)網(wǎng)和大數(shù)據(jù)等行業(yè)全面進軍。

分業(yè)務(wù)來看,2017年公司信息電子類產(chǎn)品實現(xiàn)營業(yè)收入281.93億元,同比增長26.76%,毛利率同比增加0.55pp,IT服務(wù)實現(xiàn)營業(yè)收入159.81億元,同比增長82.83%,總部與投資實現(xiàn)營業(yè)收入0.63億元,同比下滑23.82%。

公司在2017年不斷鞏固政府、金融、教育、交通、電力等行業(yè)優(yōu)勢地位的同時,大力拓展運營商市場,并取得了突破性快速發(fā)展,正式發(fā)布了應(yīng)用于運營商骨干網(wǎng)領(lǐng)域的業(yè)界首款云化集群路由器 CR19000以及自主研發(fā)的數(shù)據(jù)中心核心交換機 S12500X-AF,推出業(yè)界首款 802.11ax 無線 AP和全新系列的 H3C G3 和 HPE Gen10 工業(yè)標(biāo)準(zhǔn)服務(wù)器,其中H3C R4700 G3 服務(wù)器榮獲國際知名創(chuàng)意設(shè)計大獎——德國 2017 紅點設(shè)計獎。同時,公司不斷拓展云計算、大數(shù)據(jù)、物聯(lián)網(wǎng)、存儲解決方案、數(shù)字影像業(yè)務(wù)等業(yè)務(wù)。

(2)研發(fā)投入增加以及政府補助延遲導(dǎo)致一季度業(yè)績有所下滑,毛利率持續(xù)改善,長期盈利能力不斷提升。

2018年Q1公司銷售費用同比增長30.94%,管理費用同比增長26.06%,其中研發(fā)投入金額達到8.06億元,同比增長 40.57%;且部分政府補助發(fā)放時間較去年同期有所延遲,導(dǎo)致公司2018年Q1業(yè)績有所下滑。

從毛利率來看,2017年公司整體毛利率為21.97%,同比增加3.26pp,其中信息電子類產(chǎn)品毛利率同比增加0.55pp,IT服務(wù)毛利率同比減少2.86pp,總部與投資毛利率同比減少0.56pp;2018年Q1公司整體毛利率為21.35%,同比減少2.25pp,主要是受到產(chǎn)品結(jié)構(gòu)變化影響。隨著收入結(jié)構(gòu)的不斷優(yōu)化,公司的盈利能力得到持續(xù)改善,長期來看,盈利能力將不斷提升。

(3)網(wǎng)絡(luò)產(chǎn)品行業(yè)領(lǐng)先,政務(wù)云市場等占有率第一,具備較高市場競爭力。

根據(jù)IDC數(shù)據(jù),公司2017年在國內(nèi)市場企業(yè)網(wǎng)交換機市場排名第一;國內(nèi)市場企業(yè)級 WLAN 市場排名第一;國內(nèi)市場企業(yè)網(wǎng)路由器市場排名第二;國內(nèi)市場防火墻產(chǎn)品占有率第三。

根據(jù)計世資訊數(shù)據(jù),公司2016—2017年在政務(wù)云市場連續(xù)兩年市場份額第一、服務(wù)虛擬化市場連續(xù)兩年國產(chǎn)品牌份額第一、云管理平臺市場份額第一;根據(jù)IDC數(shù)據(jù),公司超融合產(chǎn)品 UIS 連續(xù)兩年在中國區(qū)市場份額排名第一。

(4)投資建議:

公司積極打造“云管端”全產(chǎn)業(yè)鏈,具備較強市場競爭力。我們預(yù)計公司2018-2020年凈利潤分別為18.91億元、23.06億元、29.98億元,對應(yīng)PE分別為40倍、33倍、25倍,維持“推薦”評級。

(5)風(fēng)險提示:

5G發(fā)展不及預(yù)期;業(yè)務(wù)拓展不及預(yù)期。

行業(yè)數(shù)據(jù)庫

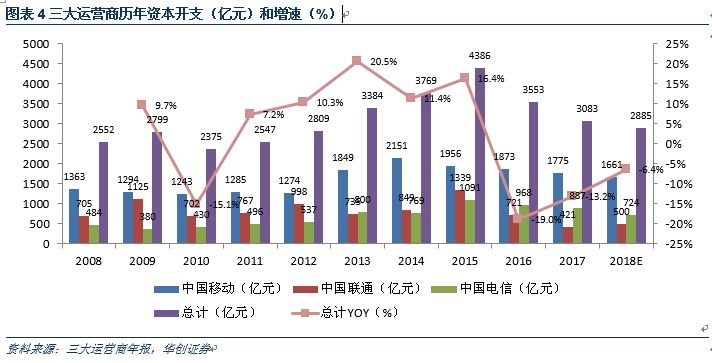

(一)運營商:2011-2015(資本開支上行周期),2016-2018(資本開支下行周期),預(yù)期2019-2024(資本開支上行周期),每3-5年一個周期迭代

1、三大運營商歷年資本開支

三大運營商整體資本開支近年來總體保持上升的趨勢,從2016年開始呈下降趨勢,2017年繼續(xù)下降,其中中國聯(lián)通2017年資本開支下降幅度最大,同比下滑41.61%,預(yù)計中國聯(lián)通2018年資本開支將有所提升,中國電信資本開支同比下滑8.37%,中國移動資本開支下降幅度較小,同比下滑5.23%。

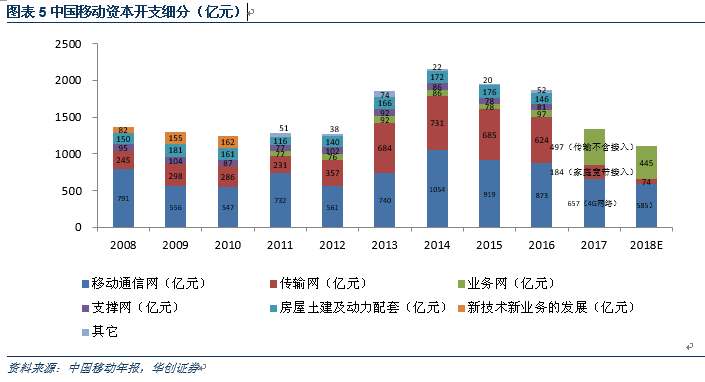

在中國移動資本開支中,移動通信網(wǎng)和傳輸網(wǎng)占據(jù)約80%的份額。從2016年開始,中國移動在移動通信網(wǎng)和傳輸網(wǎng)的資本開始呈逐年下降趨勢,支撐網(wǎng)、業(yè)務(wù)網(wǎng)、房屋土建及動力配套等呈上升趨勢。2017年中國移動更改了資本開支的細(xì)分統(tǒng)計口徑,其中4G網(wǎng)絡(luò)和傳輸(不含接入)的資本開支占據(jù)約65%的份額,家庭寬帶接入的資本開支占比較小,占據(jù)約10%的份額。

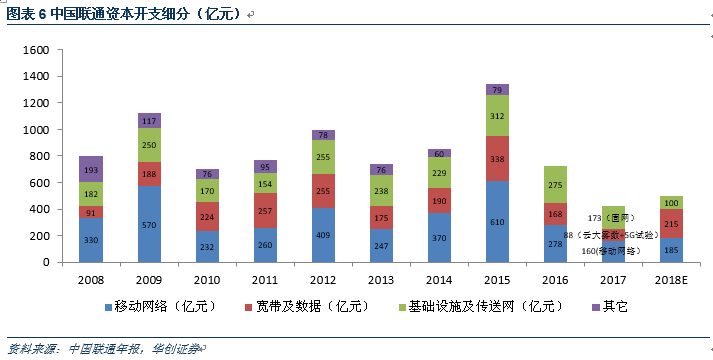

中國聯(lián)通資本開支主要由移動網(wǎng)絡(luò)、寬帶及數(shù)據(jù)、基礎(chǔ)設(shè)施及傳送網(wǎng)組成,從2016年開始,移動網(wǎng)絡(luò)、寬帶及數(shù)據(jù)、基礎(chǔ)設(shè)施及傳送網(wǎng)資本開支均呈現(xiàn)下降趨勢,2016年分別同比下跌54.43%、50.30%、29.67%。2017年中國聯(lián)通更改了資本開支的細(xì)分統(tǒng)計口徑,由移動網(wǎng)絡(luò)、固網(wǎng)和云大霧數(shù)+5G試驗組成,其中移動網(wǎng)絡(luò)開支同比下跌42.45%,預(yù)計2018年云大霧數(shù)+5G試驗的開支將有明顯上升。

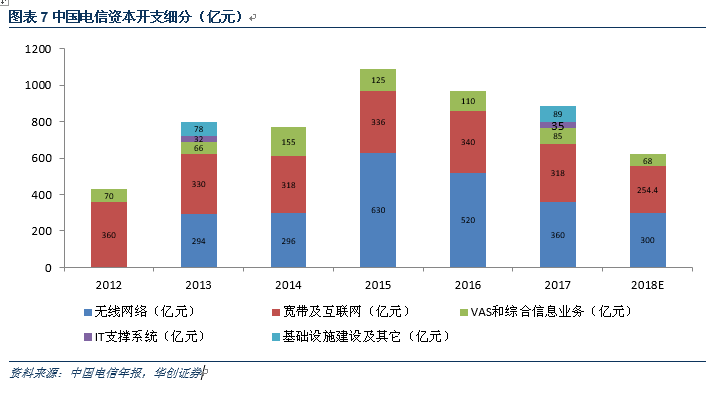

中國電信資本開支主要由無線網(wǎng)絡(luò)、寬帶及互聯(lián)網(wǎng)、VAS和綜合信息業(yè)務(wù)構(gòu)成,從2016年開始,無線網(wǎng)絡(luò)、寬帶及互聯(lián)網(wǎng)、VAS和綜合信息業(yè)務(wù)資本開支均呈現(xiàn)下降趨勢,2017年無線網(wǎng)絡(luò)和寬帶及互聯(lián)網(wǎng)分別同比下降30.77%和6.47%,VAS和綜合信息業(yè)務(wù)、IT支撐系統(tǒng)和基礎(chǔ)設(shè)施建設(shè)及其他三項開支之和則同比上升90%。

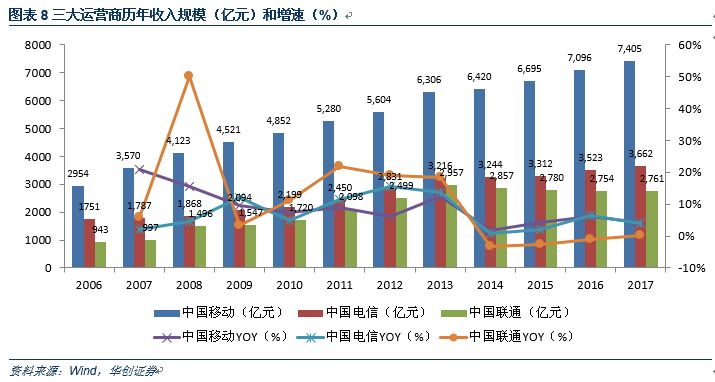

2、三大運營商業(yè)務(wù)收入規(guī)模:人口紅利發(fā)展已過,長期將低于GDP的增速

從收入規(guī)模來看,中國移動收入規(guī)模最大、中國聯(lián)通收入規(guī)模最小;從增速來看,中國移動收入規(guī)模保持不斷上升趨勢,2014-2017年同比增速分別為1.81%、4.28%、5.99%、4.35%。中國電信收入規(guī)模也呈現(xiàn)不斷上升趨勢,2014-2017年同比增速分別為0.87%、2.10%、6.37%、3.95%。中國聯(lián)通收入規(guī)模從2014年開始呈現(xiàn)不斷下降趨勢,2014-2016年同比增速分別為-3.38%、-2.70%、-0.94%,2017年出現(xiàn)小幅回升,同比增速0.25%。

三大運營商整體收入增速從2014年開始放緩,并且低于我國GDP增速,2014-2017年三大運營商整體收入增速分別為0.34%、2.12%、4.58%、3.40%,同時期我國GDP增速分別為7.30%、6.90%、6.70%、6.90%。

3、三大運營商用戶數(shù)、移動電話用戶數(shù)、有線寬帶用戶數(shù):全球最大運營商中國移動移動用戶一家獨大,寬帶用戶競爭格局即將失衡

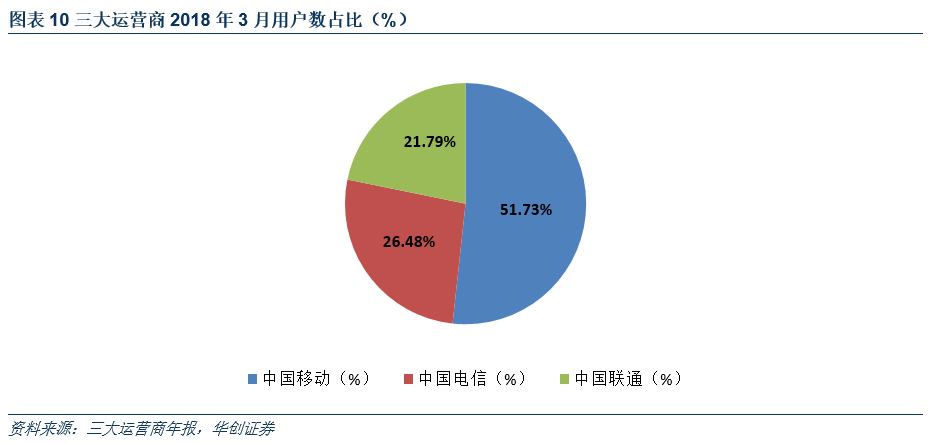

從2018年3月三大運營商用戶數(shù)占比來看,中國移動用戶數(shù)占據(jù)過半的份額,為51.73%,中國電信占據(jù)約26.48%的份額,中國聯(lián)通用戶數(shù)占比最少,為21.79%。

從三大運營商用戶數(shù)來看,中國移動用戶數(shù)最多,超過中國電信和中國聯(lián)通用戶數(shù)之和,2018年3月中國移動、中國電信和中國聯(lián)通的用戶數(shù)分別達到10.22億、5.23億、4.31億,環(huán)比增速分別為0.79%、1.42%、1.03%。

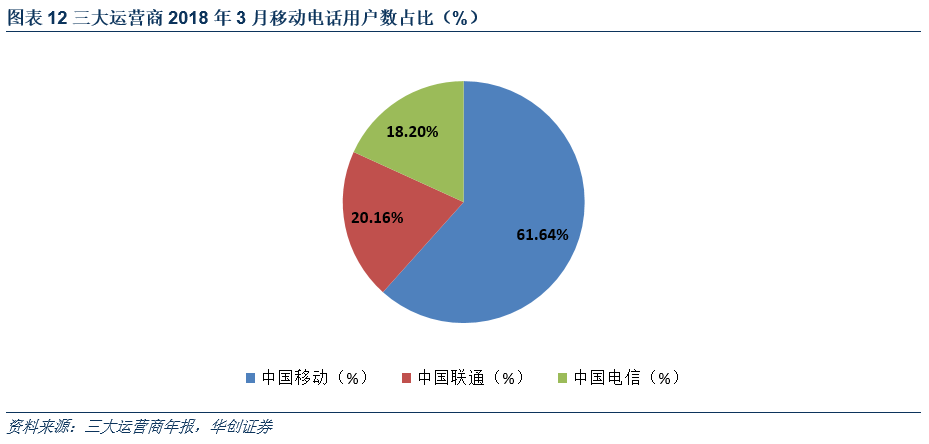

從2018年3月三大運營商移動電話用戶數(shù)占比來看,中國移動用戶數(shù)占據(jù)過半的份額,為61.64%,中國聯(lián)通占據(jù)約20.16%的份額,中國電信用戶數(shù)占比最少,為18.20%。

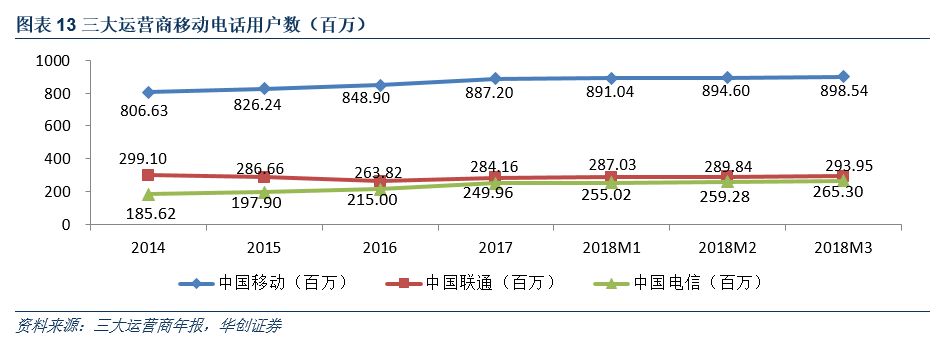

從三大運營商移動電話用戶數(shù)來看,中國移動用戶數(shù)最多,超過中國電信和中國聯(lián)通用戶數(shù)之和,2018年3月中國移動、中國電信和中國聯(lián)通的移動電話用戶數(shù)分別達到8.99億、2.94億、2.65億,環(huán)比增速分別為0.44%、2.32%、1.42%。

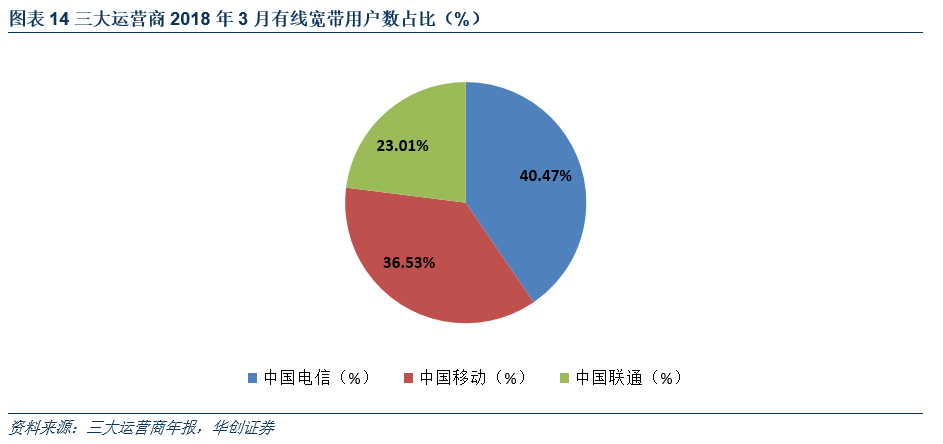

從2018年3月三大運營商有線寬帶用戶數(shù)占比來看,中國電信占據(jù)最大的份額,為40.47%,中國移動占據(jù)約36.53%的份額,中國聯(lián)通用戶數(shù)占比最少,為23.01%。

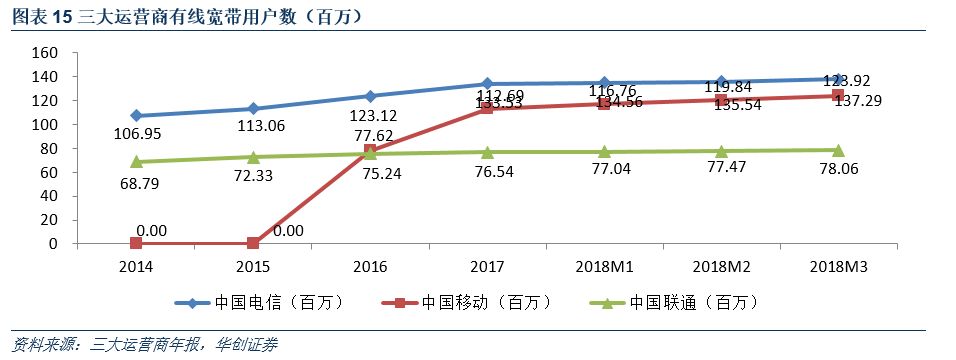

從三大運營商有線寬帶用戶數(shù)來看,中國電信用戶數(shù)最多,2018年3月中國電信、中國移動和中國聯(lián)通的有線寬帶用戶數(shù)分別達到1.37億、1.24億、0.78億,環(huán)比增速分別為1.29%、3.40%、0.76%。

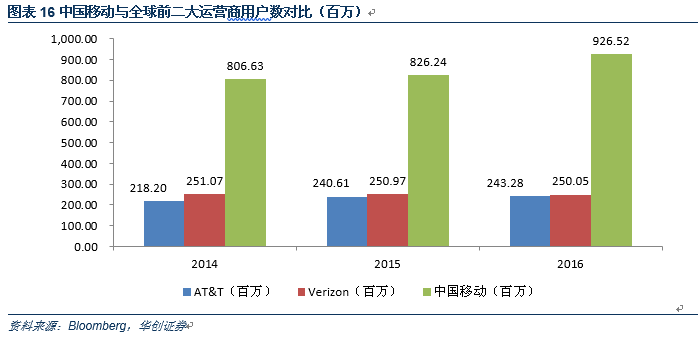

中國移動2014-2016年的用戶數(shù)分別為AT&T的3.7倍、3.4倍、3.8倍,分別為Verizon的3.21倍、3.29倍、3.71倍。

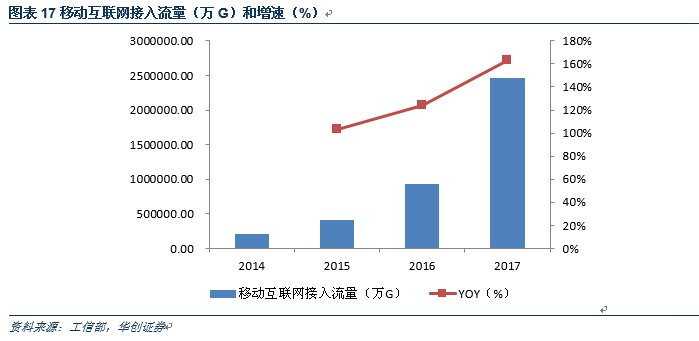

4、移動互聯(lián)網(wǎng)接入流量:井噴式增長

移動互聯(lián)網(wǎng)接入流量呈現(xiàn)三位數(shù)爆發(fā)式增長,2015-2017年移動互聯(lián)網(wǎng)接入流量增速分別達到103.01%、123.66%、162.70%。

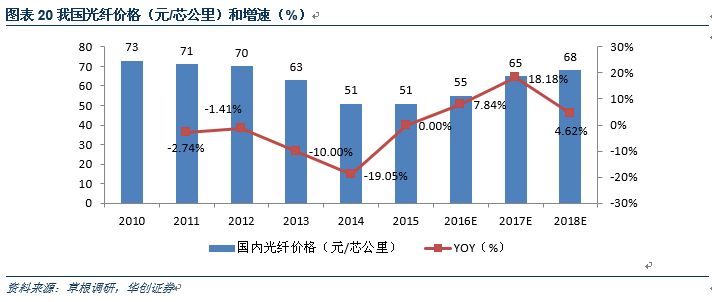

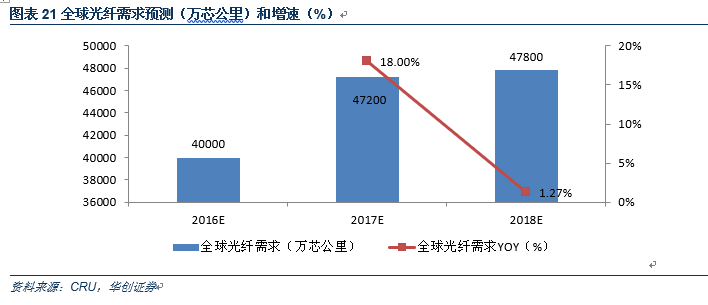

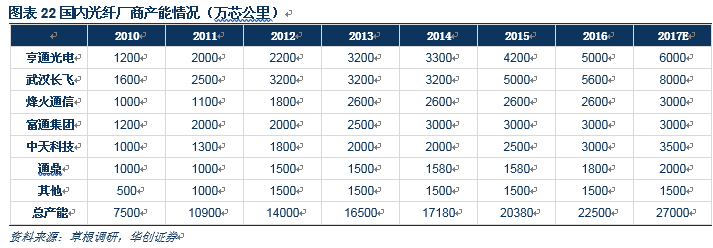

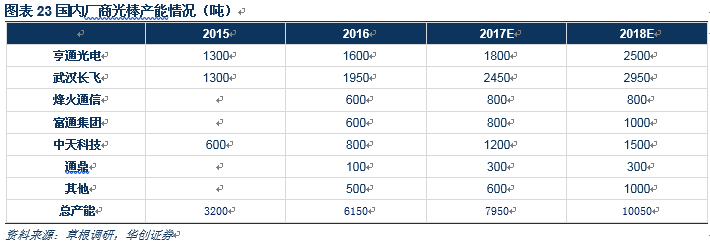

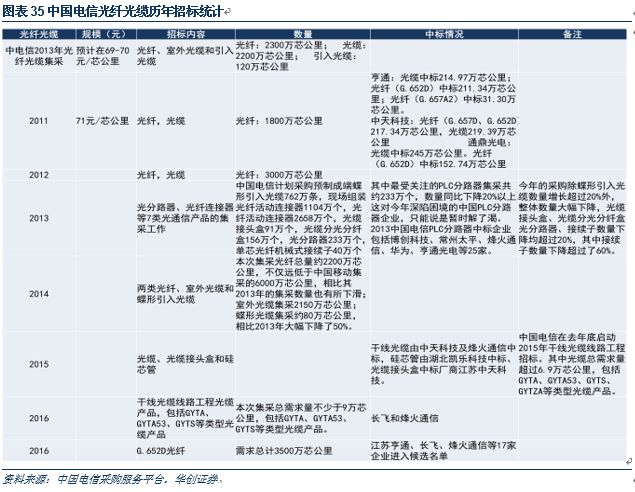

(二)光纖光纜:光通信最靚麗的板塊,供需持續(xù)緊張

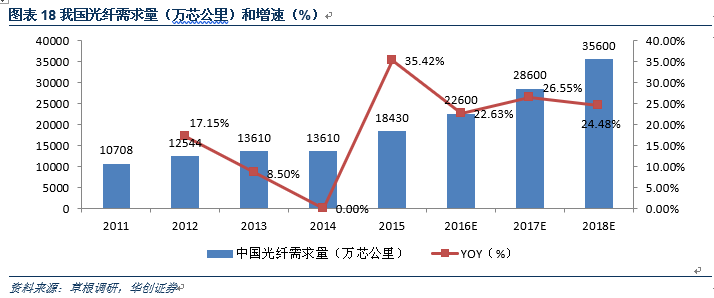

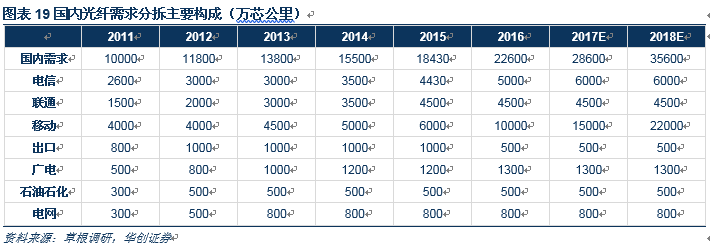

1、我國光纖需求量和價格

2、全球光纖需求預(yù)測

3、國內(nèi)光纖廠商產(chǎn)能情況

4、國內(nèi)廠商光棒產(chǎn)能情況

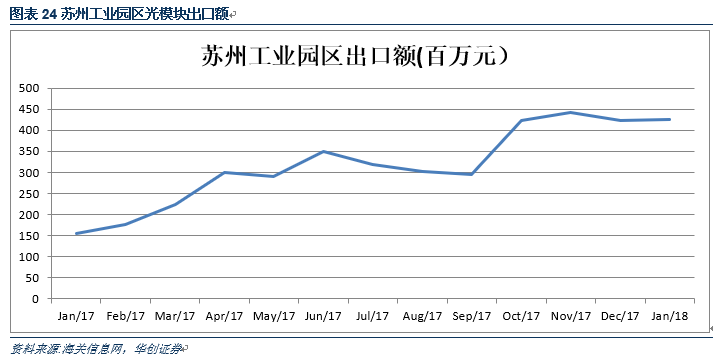

(三)光器件:國產(chǎn)光模塊出貨量持續(xù)提升

國內(nèi)光模塊出口額持續(xù)提升,光模塊供應(yīng)商持續(xù)向國內(nèi)集中。

運營商歷年招標(biāo)統(tǒng)計

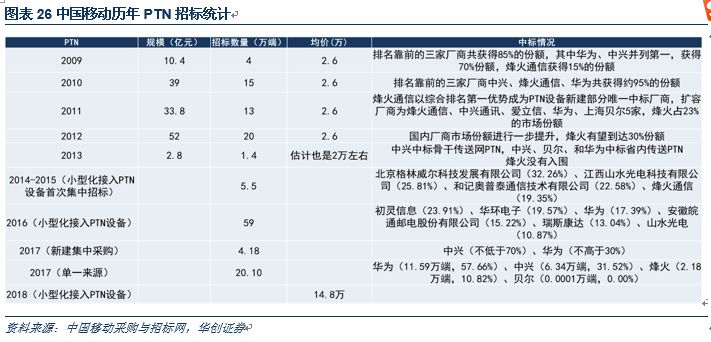

1、中國移動歷年招標(biāo)統(tǒng)計

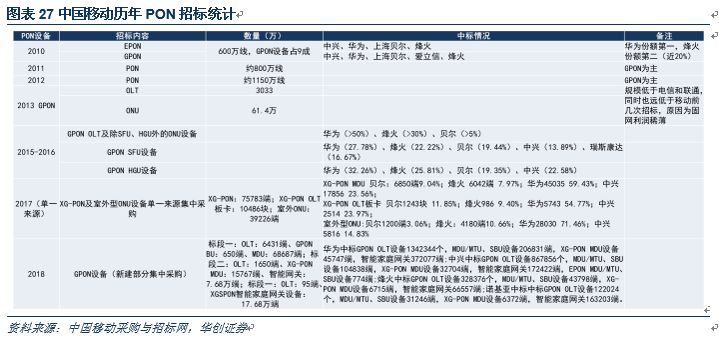

2、中國聯(lián)通歷年招標(biāo)統(tǒng)計

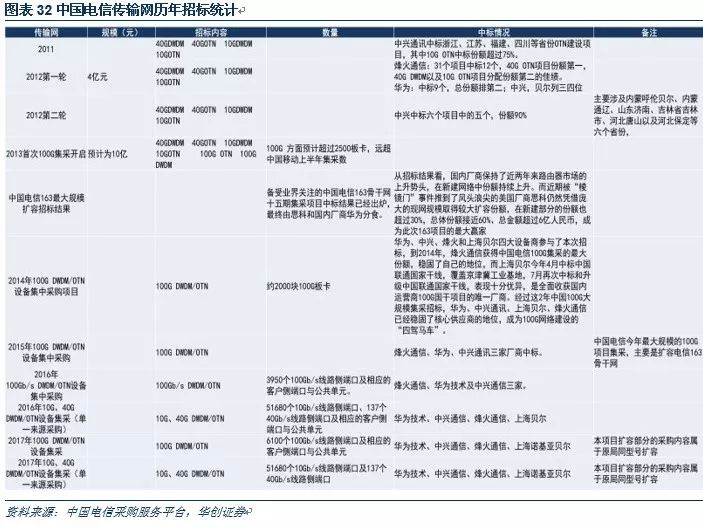

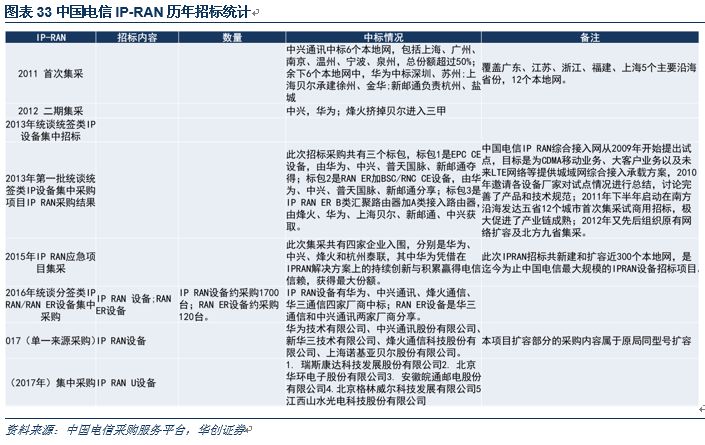

3、中國電信歷年招標(biāo)統(tǒng)計

-

運營商

+關(guān)注

關(guān)注

4文章

2398瀏覽量

44503 -

Gartner

+關(guān)注

關(guān)注

1文章

106瀏覽量

21015 -

CDN

+關(guān)注

關(guān)注

0文章

314瀏覽量

28824

原文標(biāo)題:【華創(chuàng)通信周報】Gartner預(yù)測CDN行業(yè)規(guī)模五年翻四倍,CDN從分發(fā)走向安全

文章出處:【微信號:shuxiaofengtx,微信公眾號:通信海峰】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

華納云:如何理解CDN

CDN網(wǎng)站加速

CDN是什么?了解用CDN服務(wù)連到網(wǎng)站加速的原理與優(yōu)勢

融合CDN是什么?為什么需要融合CDN?其應(yīng)用方法與原理是什么?

IP地址與CDN技術(shù)

CDN節(jié)點是什么

亞馬遜云科技獲評Gartner?全球工業(yè)物聯(lián)網(wǎng)平臺魔力象限領(lǐng)導(dǎo)者

高防CDN是如何應(yīng)對DDoS和CC攻擊的

Gartner:亞太云計算laaS市場份額前三為阿里云、亞馬遜、微軟

LinkShadow 被列為《2024 Gartner? 網(wǎng)絡(luò)檢測和響應(yīng) (NDR) 市場指南》中的代表性供應(yīng)商。

Gartner發(fā)布2023Q4全球外部存儲市場報告 浪潮存儲全球第三!

華為獨家榮獲2024年Gartner?主存儲全球“客戶之選”

服務(wù)器cdn防御一般是個人安裝還是企業(yè)安裝

海外融合CDN之火傘云

CDN加速原理詳解

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論