") 小米累積虧損1290億元_優(yōu)先股公允減值變虧損的概念怎么理解

小米累積虧損1290億元_優(yōu)先股公允減值變虧損的概念怎么理解

5月2日,小米提交招股書,正式申請?jiān)谙愀凵鲜校行爬锇鹤C券、高盛、摩根士丹利擔(dān)任聯(lián)席保薦人。

根據(jù)招股書草擬本數(shù)據(jù),小米2017年收入1146億元,經(jīng)營利潤122.16億元;2016年收入684億元,經(jīng)營利潤為37.85億元;2015年收入668億元,經(jīng)營利潤為13.73億元。

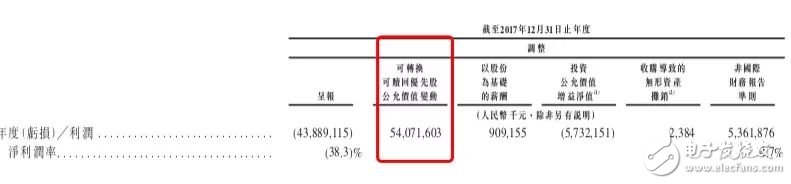

但有一項(xiàng)數(shù)據(jù)值得注意,招股書顯示,截至2017年12月31日,由于就可轉(zhuǎn)換可贖回優(yōu)先股產(chǎn)生大額公允價(jià)值虧損,小米集團(tuán)有凈負(fù)債人民幣1272億元及累積虧損人民幣1290億元,對(duì)此我們該如何理解呢?

原來,這其中牽涉到優(yōu)先股公允減值變虧損的概念,也就是說小米招股書中的累計(jì)虧損,包括了可轉(zhuǎn)換可贖回優(yōu)先股的公允價(jià)值,而優(yōu)先股是相對(duì)于普通股而言的,主要指在利潤分紅及剩余財(cái)產(chǎn)分配的權(quán)利方面,優(yōu)先于普通股。

據(jù)了解,優(yōu)先股對(duì)應(yīng)的公允價(jià)值在公司的高速發(fā)展過程中,會(huì)產(chǎn)生了大量價(jià)值的增值,因?yàn)楣蓶|沒有退出,這部分對(duì)股東而言是賬面“浮盈”的價(jià)值增長部分,在IPO之前就被計(jì)為公司對(duì)股東的負(fù)債,IPO之后優(yōu)先股轉(zhuǎn)為普通股,這部分虧損就消失不再計(jì)入報(bào)表。

對(duì)此,見智研究所的數(shù)據(jù)分析師就對(duì)全天候科技解釋稱,“很多公司在上市前都會(huì)發(fā)行可轉(zhuǎn)化優(yōu)先股進(jìn)行境外融資。這些可轉(zhuǎn)換優(yōu)先股可以在公司上市完成后按照約定的比例轉(zhuǎn)換為普通股,其約定價(jià)格往往大幅低于上市后的每股發(fā)行價(jià)。”

值得注意的是,在會(huì)計(jì)計(jì)量上,國際財(cái)務(wù)報(bào)告準(zhǔn)則要求將普通股價(jià)值與轉(zhuǎn)換價(jià)之間的差額計(jì)為虧損,這也是很多公司賬面出現(xiàn)由可轉(zhuǎn)換優(yōu)先股造成巨額虧損的原因。

如果對(duì)此你還不理解,我們可以舉一個(gè)簡單的例子:

假如一開始公司制定的上市轉(zhuǎn)股價(jià)是10港元,后來因?yàn)楣竟蓛r(jià)漲到了20港元,報(bào)表上就會(huì)計(jì)提每股10港元的虧損,不過實(shí)際這一部分虧損對(duì)于公司經(jīng)營是沒有影響的。

而實(shí)際上,這種虧損一般只會(huì)出現(xiàn)在以國際會(huì)計(jì)準(zhǔn)則(IFRS)匯報(bào)的公司, 美國會(huì)計(jì)準(zhǔn)則(US GAAP)對(duì)可轉(zhuǎn)換優(yōu)先股處理跟IFRS不同,小米的招股書中的財(cái)務(wù)報(bào)表,采用的恰恰就是國際財(cái)務(wù)報(bào)告準(zhǔn)則(IFRS)。

總而言之,小米上市后可轉(zhuǎn)換優(yōu)先股將全部轉(zhuǎn)換為普通股,這一“虧損”不會(huì)再出現(xiàn)在當(dāng)期的利潤表上,不過資產(chǎn)負(fù)債表上權(quán)益部分的累計(jì)虧損將會(huì)保留,影響后續(xù)分紅的能力。

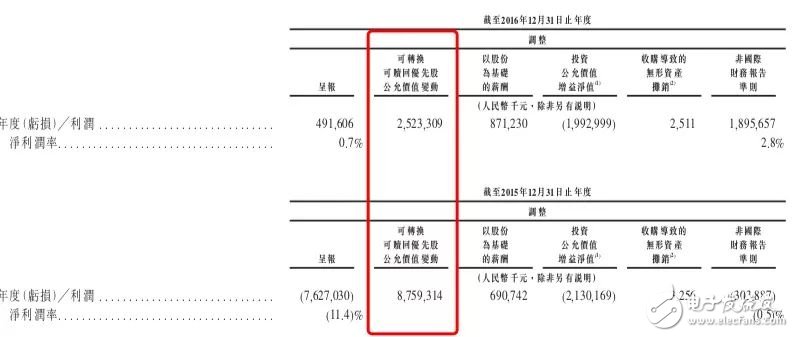

再回到小米的招股書上,我們可以看到,截止到2017年12月份期間,小米的累計(jì)累計(jì)虧損約為1290億,但如果扣除優(yōu)先股公允價(jià)值和股權(quán)激勵(lì),以股份為基礎(chǔ)的薪酬,投資公允價(jià)值的增益,及收購導(dǎo)致的無形資產(chǎn)攤銷,小米于2016年及2017年經(jīng)調(diào)整非國際財(cái)務(wù)報(bào)告準(zhǔn)則利潤分別為人民幣18.969億人民幣及人民幣53.6億元人民幣。

實(shí)際上,小米這種可轉(zhuǎn)換優(yōu)先股的設(shè)置,被很多的上市公司所采用,也被業(yè)內(nèi)人士解讀是一種股權(quán)保護(hù)方法,即先是以公允價(jià)值當(dāng)作負(fù)債的形式,一旦遇到有人惡意收購,馬上可以轉(zhuǎn)化為股權(quán)。

在此之前美圖赴港交所上市的時(shí)候也曾遭遇類似的質(zhì)疑,當(dāng)時(shí)美圖招股書上顯示其截止2016年6月30日累計(jì)虧損為63.6億元,但是這其中同樣牽涉到了優(yōu)先股公允減值變虧損的概念。

此前根據(jù)媒體的報(bào)道,保薦機(jī)構(gòu)給小米IPO定價(jià)基本確定在1000億美元以上,爭1200億美元,基石投資者定價(jià)在800億美元以上。

而據(jù)專業(yè)人士表示,通常公司上市之前估值漲的越多,公允價(jià)值帶來的虧損就會(huì)越大,根據(jù)保薦而優(yōu)先股公允價(jià)值虧損并非真的虧損,是把投資人的增值算進(jìn)去了。所以,和通常意義實(shí)際的虧損不同,這類 “虧損”越大,說明公司的發(fā)展越好,價(jià)值提升越大。

-

小米

+關(guān)注

關(guān)注

70文章

14364瀏覽量

144394

發(fā)布評(píng)論請先 登錄

相關(guān)推薦

小米汽車首次公布業(yè)績,第二季度收入64億元

阿里投資Kimi開發(fā)商月之暗面:8億美元購入約36%優(yōu)先股

鎧俠2023財(cái)年?duì)I收10766億日元,同比下滑16%,連續(xù)兩年虧損

軟銀2023財(cái)年凈虧損2276.5億日元,愿景基金投資收益7243億日元

夏普暫停部分大型面板生產(chǎn),以遏制虧損

恒大汽車2023財(cái)報(bào):資產(chǎn)348.51億元,負(fù)債2470.52億元

恒大汽車2023年虧損119.95億元 累計(jì)交付恒馳5 1389輛

商湯科技2023年全年?duì)I收34.05億元

小鵬虧損擴(kuò)大至103億 王化:小米SU7沒有F碼

“AI芯片第一股”,7年虧損近50億!

虧損超22億元?國內(nèi)規(guī)模最大的MEMS傳感器芯片代工企業(yè)今日發(fā)布業(yè)績預(yù)告!營收或超53億元!

佰維存儲(chǔ):預(yù)計(jì)2023年凈虧損5.5億元-6.5億元

合力泰預(yù)計(jì)2023年度凈利潤虧損90億至120億

2023年變頻器廠商虧損預(yù)警,最高虧損額達(dá)2.4億

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論