") 貿(mào)易紛爭有助于認(rèn)清自己——中國經(jīng)濟(jì)靠低端崛起

貿(mào)易紛爭有助于認(rèn)清自己——中國經(jīng)濟(jì)靠低端崛起

美國貿(mào)易談判團(tuán)在北京只呆了兩天就匆匆離開,正如事先所預(yù)期的,美國一定會獅子大開口。既然談判存在較大分歧,若發(fā)生***,則一定會受損,如果妥協(xié),同樣會受損。因此,必須調(diào)整內(nèi)外政策,以減少因外部環(huán)境變差帶來的負(fù)面影響。隨著外部環(huán)境變得更加負(fù)面,可供選擇的路徑會越來越少,但反過來也有利于選準(zhǔn)道路。

01

貿(mào)易紛爭有助于認(rèn)清自己——中國經(jīng)濟(jì)靠低端崛起

記得中美貿(mào)易紛爭剛起之時,不少人還盲目樂觀,說原來中國才是工業(yè)國,美國只是農(nóng)業(yè)國,因為中國對美出口的主要是電子產(chǎn)品,而美國對中國出口的主要是大豆。

隨著人們對中美貿(mào)易紛爭討論的深入,大家的信息對稱度不斷提高,中美貿(mào)易討論變成一場全民學(xué)習(xí)交流的難得機(jī)會。例如,美國商務(wù)部宣布禁止美國公司向中興通訊銷售零部件、商品、軟件和技術(shù)后,大家才意識到,原來國內(nèi)全球級的超大企業(yè)由于未掌握核心技術(shù)而不堪一擊。

于是,自4月中旬至今,全國上下又在經(jīng)歷一場關(guān)于芯片的科普教育。人們發(fā)現(xiàn)除了芯片材料、芯片加工等核心科技落后外,還有很多核心科技如高精度機(jī)床、超大型航空發(fā)動機(jī)、精密減速器、炭纖維技術(shù)等都被海外企業(yè)所壟斷。就連所有中國居民的身份證,都用的是日本富士施樂的進(jìn)口設(shè)備印刷制作的。

事實其實很清楚了,中國過去40年的經(jīng)濟(jì)奇跡,主要靠低端崛起,即人口紅利、引進(jìn)外資、出口加工和房地產(chǎn)等來推動,實現(xiàn)了經(jīng)濟(jì)持續(xù)高增長。這與二戰(zhàn)之后崛起的日本、德國和韓國的路徑有所不同,這三個國家的崛起都是靠高端制造業(yè),或者實現(xiàn)了從低端跨入高端的成功轉(zhuǎn)型。

如在上世紀(jì)70年代之前,美國是全球出口的絕對***。到了1973年,德國出口占全球份額達(dá)到11.6%,接近美國的全球份額,到1990年則達(dá)到12.2%,超過美國成為出口第一大國。日本出口占全球份額則在1986年達(dá)到9.9%,之后便快速回落。

數(shù)據(jù)來源:WIND,中泰證券研究所楊暢供圖

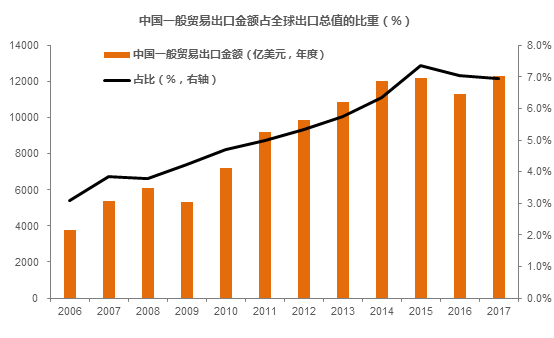

如果僅看上圖,會發(fā)現(xiàn)80年代之后中國出口占全球的份額大幅上升,氣勢如虹。2015年出口額占全球出口總額達(dá)到13.8%的峰值。盡管之后兩年有所回落,但仍然高居全球之首。2017年美國出口的全球份額為8.7%,德國為8.2%,日本只有3.9%,而中國達(dá)到12.8%。

不過,中國實物出口中,加工貿(mào)易的比重較大,過去都要占到半壁江山,如今仍占46%。而作為發(fā)達(dá)國家的美國、日本和德國,加工貿(mào)易比重應(yīng)該很低。如果把加工貿(mào)易額去除的話,2017年中國一般貿(mào)易占全球出口貿(mào)易的比重只有6.9%。

數(shù)據(jù)來源:WIND,中泰證券研究所楊暢供圖

這意味著,如果單純以一般貿(mào)易出口額作比較,則美國和德國的出口額都要超過中國。中國作為全球制造業(yè)增加值第一的國家,自身制造的商品出口額不及美國和德國,而美國制造業(yè)在GDP中占比只有12%,中國則要超過40%。

因此,中國經(jīng)濟(jì)主要靠低端崛起,但即便在低端行業(yè),也未能做強(qiáng)做大。例如,中國歷史上是全球出口茶葉最多的國家,如今,中國茶葉產(chǎn)量依然是全球第一,占全球茶葉產(chǎn)量的45%,但如今茶葉出口第一大國卻是肯尼亞。中國出口主要是綠茶,由于缺乏品牌溢價能力,茶葉出口均價卻連年下跌。

而且,中國迄今沒有出現(xiàn)一家具有國際知名的制茶企業(yè)。全球十大茶葉高端品牌中,印度和斯里蘭卡各有一家,中國卻沒有一家上榜。不僅制茶行業(yè)如此,作為歷史悠久的農(nóng)業(yè)大國,在農(nóng)林牧漁產(chǎn)業(yè)上幾乎都沒有全球性的知名企業(yè)。

我國雖然已經(jīng)是包括紡織品、玩具、摩托車、彩電等上百種產(chǎn)品的全球生產(chǎn)和出口第一的國家,但面臨的問題卻是共同的——既缺乏核心技術(shù),又未能形成強(qiáng)大的品牌。如工業(yè)和信息化部部長苗圩曾在全國政協(xié)十二屆常委會第十三次會議上對《中國制造2025》進(jìn)行全面解讀時指出,在全球制造業(yè)的四級梯隊中,中國處于第三梯隊,而且這種格局在短時間內(nèi)難有根本性改變。要成為制造強(qiáng)國至少要再努力30年。

有人把全球科技實力分為五個級別,中國僅僅處在第四級:

第一級屬于核心級,毫無疑問是美國;第二級屬于發(fā)達(dá)級,包括英國、德國、法國和日本;第三級屬于登堂入室級,包括芬蘭、俄羅斯、意大利、以色列、加拿大、澳大利亞、挪威、韓國和捷克等中等發(fā)達(dá)國家。第四級為新興級,包括中國、印度,、西哥和南非等發(fā)展中國家。

最近《人民日報》再度發(fā)文強(qiáng)調(diào)中國仍處于社會主義初級階段,暗示大家切不可狂妄自大,不惜一切代價去打***。通過這次中美貿(mào)易紛爭的全民討論,可以讓我們更深入地認(rèn)清當(dāng)前中國在全球所處的科技和經(jīng)濟(jì)地位。

02

擴(kuò)大內(nèi)需——必然之路該如何走

盡管2017年中國出口增速已從負(fù)轉(zhuǎn)正,但仍未扭轉(zhuǎn)出口全球份額下降的趨勢。從美國、德國和日本的歷史案例看,12%的全球份額似乎很難長期維持。因此,今后中國出口增速可能很難超越全球總增速。但全球出口增速又是低于全球經(jīng)濟(jì)的平均增速,這意味著今后中國出口低增長甚至負(fù)增長將變?yōu)槌B(tài)。

既然出口作為經(jīng)濟(jì)增長的動力之一要減速,那么,今后更要走擴(kuò)大內(nèi)需之路。在4月下旬政治局會議的公報中,時隔三年重提擴(kuò)大內(nèi)需,引發(fā)市場對于下一步政策取向的關(guān)注。

擴(kuò)大內(nèi)需無非是兩種路徑,一是追加投資,二是擴(kuò)大消費(fèi)。投資主要分為三類,即基建投資、房地產(chǎn)投資和制造業(yè)投資,目前面臨的問題是基建投資持續(xù)高增長已經(jīng)導(dǎo)致債務(wù)率過高,制造業(yè)投資面臨產(chǎn)能過剩的難題,而刺激房地產(chǎn)投資不是長久之計,且面臨泡沫破滅的風(fēng)險。

有人認(rèn)為,我國可以增加在高科技領(lǐng)域的投資來拉動內(nèi)需,這當(dāng)然沒有錯。問題在于,中國經(jīng)濟(jì)結(jié)構(gòu)是以傳統(tǒng)經(jīng)濟(jì)為主的,新舊動能轉(zhuǎn)換是長期過程,當(dāng)前新舊之間大約是1比10的關(guān)系,增加新領(lǐng)域的投資固然是應(yīng)該的,且目前新興產(chǎn)業(yè)投資增速已經(jīng)很快了,如2017年我國在高技術(shù)產(chǎn)業(yè)的投資增速達(dá)到16%。

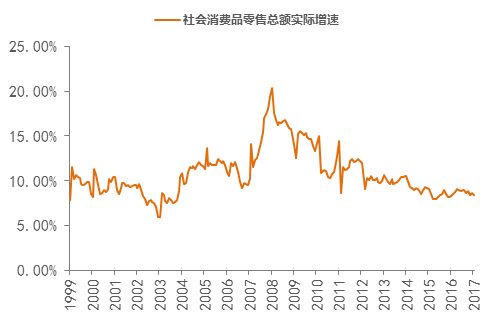

因此,我理解的當(dāng)前及今后擴(kuò)大內(nèi)需的正確路徑,應(yīng)該是擴(kuò)大消費(fèi)。盡管最近兩年來消費(fèi)對GDP的貢獻(xiàn)有所上升,但主要原因是因為資本形成(通俗稱為投資)對GDP的貢獻(xiàn)下降而導(dǎo)致消費(fèi)對GDP的貢獻(xiàn)相對上升。

數(shù)據(jù)來源:WIND,中泰證券研究所楊暢供圖

如果扣除通脹因素,我國社會消費(fèi)品零售總額的增速自2008年之后就開始下行。從過去五年中國的資本形成在GDP中的占比平均水平看,仍然超過40%。從全球范圍看,資本形成貢獻(xiàn)率超過中國的,只有四個國家:赤道幾內(nèi)亞、阿爾及利亞、莫桑比克和不丹。

消費(fèi)增速的下行背后,實際是居民可支配收入中位數(shù)增速的下行。2017年居民可支配收入中位數(shù)增速為7.3%,低于平均數(shù)增速的9%,遠(yuǎn)低于名義GDP增速11%。由于中低收入階層是消費(fèi)的主力,而這兩年高收入階層的收入增長較快,這就意味著總消費(fèi)增速的回落與消費(fèi)升級升溫同時出現(xiàn)。

為何居民的收入差距會出現(xiàn)擴(kuò)大趨勢呢?我覺得這與產(chǎn)業(yè)升級、經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型和房價上漲有關(guān),前者使得IT、金融服務(wù)等高大上行業(yè)的從業(yè)人員薪資水平更快上升,后者則增加擁有多套房產(chǎn)者的財產(chǎn)性收入。

數(shù)據(jù)來源:WIND,中泰證券研究所楊暢供圖

因此,提高中低收入階層的收入水平或福利水平,應(yīng)是擴(kuò)大消費(fèi)的關(guān)鍵。從2018年第一季度的數(shù)據(jù)看,居民可支配收入的中位數(shù)已經(jīng)回升至8.46%,與中位數(shù)比較接近,如果增長能夠持續(xù),就意味著消費(fèi)增速也有望回升。

但是,居民收入的增幅又與GDP增速相關(guān),未來經(jīng)濟(jì)增速下行是大趨勢,所以,不能期望居民收入增速有較大上升。因此,要擴(kuò)大內(nèi)需,最能立竿見影的工具就是減稅了。2017年我國稅收收入增速為8.7%,規(guī)模達(dá)到12.6萬億,其中營改增的退稅額達(dá)到9186億。

今年第一季度,全國稅收收入增速超過17%,幾乎是去年的兩倍,盡管一季度稅收超高增長有去年年末的緩征因素,但今年稅收增速維持在10%以上的概率仍很大。這說明,中國減稅仍有較大空間,包括增值稅、消費(fèi)稅等。

此外,減稅應(yīng)該與稅制改革結(jié)合起來,這是縮小貧富差距的有效手段。例如,2017年我國個稅收入總額不到1.2萬億,但居民可支配收入總額超過40萬億,即實際平均稅率不到3%,盡管個稅的最高級差稅率達(dá)到45%,說明征稅質(zhì)量不高,難以對高收入階層進(jìn)行有效征稅。美國個稅要占稅收總額近50%,我國則不到10%。

無法有效地向富裕階層征稅,也是導(dǎo)致貧富差距擴(kuò)大的一個重要因素。當(dāng)初提出個稅改革要從分類稅向以家庭為單位的綜合稅推進(jìn),這一口號已經(jīng)喊了15年,但迄今未見動靜。如果能夠把嚴(yán)厲打擊偷漏稅、加速稅制改革和減稅政策結(jié)合起來,那么,國民收入再分配就會更加合理,貧富差距就會縮小,就能提高有效需求,擴(kuò)大內(nèi)需。

2018年是中國改革開放40周年,改革將繼續(xù)推進(jìn),機(jī)構(gòu)精簡、財稅改革的空間還很大,如減少行政性財政支出、增加對低收入階層的福利等舉措,都能提高內(nèi)需。2016年以來,解決產(chǎn)能過剩的主要通過供給側(cè)結(jié)構(gòu)性改革來減少供給;今后,應(yīng)該更多從擴(kuò)大有效需求出發(fā)來解決產(chǎn)能過剩問題。

03

更加開放——只有融入全球經(jīng)濟(jì)中才能強(qiáng)大

經(jīng)濟(jì)社會從封閉到開放,才是中國過去40年實現(xiàn)高增長的重要因素。事實證明,越是開放的行業(yè),該行業(yè)的企業(yè)的在全球的競爭力就越強(qiáng),越是受保護(hù)的行業(yè),該行業(yè)重點(diǎn)扶持企業(yè)的競爭力就越弱。如家電行業(yè),中國充分開放,龍頭企業(yè)競爭力就大幅提升;汽車行業(yè),正在走向開放,但開放度不是很充分,故國有車企的國際競爭力還是不夠強(qiáng)。

金融領(lǐng)域的開放度與實體經(jīng)濟(jì)相比,開放度要低得多,盡管從市值看,不少金融企業(yè)在全球都是巨無霸,但國際業(yè)務(wù)收入的占比極低,故國際競爭力明顯偏弱。大量的資金流入到房地產(chǎn)或其他金融市場,潛在的金融風(fēng)險也已經(jīng)成為當(dāng)前國內(nèi)經(jīng)濟(jì)的最大風(fēng)險。

盡管中國的金融體量已經(jīng)非常之大,但國際化程度卻非常低。如貨幣的持續(xù)超發(fā),使得中國的貨幣規(guī)模全球第一,中國的M2余額比日美的M2之和還要多,但人民幣作為國際貨幣,在全球外匯儲備貨幣中的占比只有1.23%,美元則達(dá)到62.7%。

同樣,中國股票市場的市值總規(guī)模排名全球第二,但時至今日,才有部分股票被納入MSCI的新興市場指數(shù)中,且權(quán)重只占該指數(shù)的0.73%,也與中國的經(jīng)濟(jì)地位和資本市場規(guī)模嚴(yán)重不匹配。這類現(xiàn)象實際上反映了市場過度保護(hù)問題。

好在中國近日已經(jīng)宣布了金融業(yè)擴(kuò)大開放的多項舉措,同時也提及加快推進(jìn)利率市場和人民幣國際化,這對于改善金融業(yè)的競爭環(huán)境是有利的。

對于中國而言,過去由于缺乏資金和技術(shù),必須通過開放來引進(jìn)外資和技術(shù);如今,中國不僅出現(xiàn)了產(chǎn)能過剩,同時還出現(xiàn)了資本過剩。因為資本過剩,所以大量的錢在金融領(lǐng)域內(nèi)空轉(zhuǎn),大量的錢流向房地產(chǎn),流向PE、VC領(lǐng)域,導(dǎo)致資產(chǎn)泡沫。因此,中國不僅需要輸出商品,還需要輸出資本。

對美國而言,由于貧富差距的擴(kuò)大,使得民粹主義勢力擴(kuò)大,這也是特朗普當(dāng)選總統(tǒng)的主要原因,因為他提出限制移民和保護(hù)貿(mào)易,他要讓美國再工業(yè)化。這就必然導(dǎo)致中美貿(mào)易出現(xiàn)了沖突。

如何來應(yīng)對沖突呢?如果以***升級的方式來擴(kuò)大沖突范圍,那么,中國受損面將更大,畢竟中國是貿(mào)易順差國。而且,不排除歐盟、日本等迫于美國壓力而成為美國的盟友與中國對立。

因此,我認(rèn)為我國將采取克制的方式、有限的沖突來應(yīng)對美國的貿(mào)易保護(hù)政策,同時,將實行降低關(guān)稅、增加知識產(chǎn)權(quán)保護(hù)力度、擴(kuò)大進(jìn)口等舉措,來贏得更多國家對中國的理解和支持。也就是說,以開放來應(yīng)對封閉,以全球化來應(yīng)對逆全球化,以國際主義來應(yīng)對民粹主義。除此之外,中國幾乎沒有更佳的路徑可以選擇。

當(dāng)前中國不僅要應(yīng)對“防范化解重大風(fēng)險、精準(zhǔn)脫貧、污染防治三大攻堅戰(zhàn)”,而且還要為實現(xiàn)2035年還2050年的兩大目標(biāo)而奮斗。在人口不斷老齡化的背景下,任務(wù)可謂非常艱巨,選擇機(jī)會也越來越小。因此,必須走更加對的路,”中國開放的大門不會關(guān)閉,只會越開越大”。

-

芯片

+關(guān)注

關(guān)注

456文章

51121瀏覽量

426091 -

中興通訊

+關(guān)注

關(guān)注

7文章

2008瀏覽量

55281

原文標(biāo)題:中美貿(mào)易沖突:更少選擇之下走更對的路

文章出處:【微信號:zgtrend,微信公眾號:智谷趨勢】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

中微公司董事長尹志堯博士榮膺2024年度中國經(jīng)濟(jì)新聞人物

光耦——創(chuàng)新引擎 助推中國經(jīng)濟(jì)高質(zhì)量發(fā)展

多級寬帶放大器各級之間pcb獨(dú)立分開,信號線用sma線相接,電源線用普通銅線導(dǎo)線,有助于抗干擾嗎?

關(guān)于一些有助于優(yōu)化電源設(shè)計的新型材料

MSPM0-高級控制計時器有助于實現(xiàn)更好的控制和更好的數(shù)字輸出

RISC-V在中國的發(fā)展機(jī)遇有哪些場景?

有助于提高網(wǎng)絡(luò)設(shè)備性能的FRAM SF25C20(MB85RS2MT)

國內(nèi)低代碼平臺推薦--萬界星空科技低代碼平臺

全方位精準(zhǔn)測量技術(shù)助力:中國經(jīng)濟(jì)加力發(fā)展向前&quot;進(jìn)&quot;

更好的預(yù)測方法:使用前后控制圖

愛普生的高精度傳感技術(shù)有助于監(jiān)控自動化

基本半導(dǎo)體登上央視財經(jīng)《中國經(jīng)濟(jì)大講堂》

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論