中國連接器行業營業收入和利潤雙增長,2018年中國連接器市場變化

中國連接器行業營業收入和利潤雙增長,2018年中國連接器市場變化

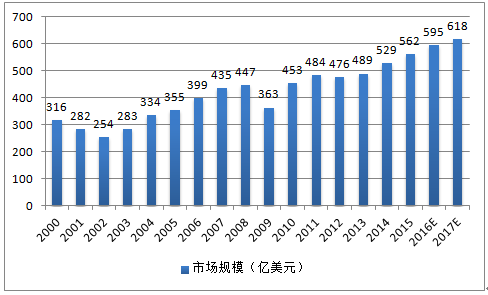

在2010 年后全球連接器市場迅猛回升,主要受益于下游數據通信、電腦及周邊、消費電子、汽車等下游行業的持續發展,全球連接器市場需求持續增長,市場規模總體呈擴大趨勢。截至2017年,全球連接器市場銷售額為620億美元,預計2018年市場規模進一步增長到700億美元.2012-2018年年均復合增長率達4.2%。2009-2018年全球連接器市場規模復合年增長率達8.05%。

2000 年至2017 年全球連接器市場銷售額(億美元)

2017年同比2016年增長了12個。半導體的增長最為顯著,為27.8%。運輸業是首三季唯一下跌的市場行業,跌幅為3.6%。

在2017年,美國的連接器制造商繼續保持前四位,但亞洲制造商排名前10的數量大大增加。中國的富士康(Foxconn)和立訊精密(Luxshare)都處于前10行列。排名如下:

2.Amphenol

4.Delphi Connection Systems

5.Yazaki

6.Foxconn (FIT)

7.JAE

8.Luxshare

9.JST

10.Hirose

在1998年,美國制造商占主導地位。全球連接器企業前10排名如下:

1.TE Connectivity

2.FCI

3.Molex

4.Amphenol

5.Thomas & Betts

6.3M

7.Yazaki

8.Hirose

9.Foxconn

10.JST

中國連接器行業增速遠高于全球。隨著世界制造業向中國大陸的轉移,全球連接器的生產重心也同步向中國大陸轉移,中國已經成為世界上最大的連接器生產基地。中國連接器制造整體水平得到迅速提高,連接器市場規模逐年擴大,中國成為全球連接器市場最有發展潛力、增長最快的地區。中國連接器行業2009-2017年復合增長率達13.59%,遠高于全球同期8.05%的增速。

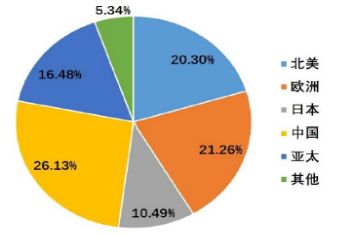

2017年全球連接器市場占有率

從2003 到2017年,隨著中國連接器市場增長率顯著高于全球平均水平,中國2017年市場規模達近200億美元,所占份額已從2008 年的20.9%逐步提高至2017年的26.13%,目前已成為全球第一大連接器消費市場地區,比第二名歐洲市場多出20%。

我國生產的連接器主要以中低端為主,高端連接器占有率比較低,但需求增速較快。目前我國連接器發展正處于生產到創造的過渡時期,對高端連接器,特別是汽車、電信與數據通信、計算機及周邊設備、工業、軍工航空等領域需求巨大,使得高端連接器市場快速增長。

在中國電子元件百強中,連接器企業從2009 入榜6 家到2017年入榜16家,百強中連接器收入總和也從2008 年的38 億元迅速擴大到2017年的630億元,其2008-2017年復合增長率30.54%,遠高于整個電子元件行業12.51%的復合增長率。

隨著泰科電子(TE),莫仕(Molex)等為代表的國際知名連接器企業紛紛把生產基地轉移到我國,我國的連接器制造水平迅速提高,加上我國航天、航空、電子、艦船等軍工領域對高端連接器需求和投入不斷增加,國內企業各個下游應用領域的連接器技術已經接近甚至達到國際頂尖水平,以立訊精密、中航光電、得潤電子、電連技術等為代表中國的高端連接器企業正快速成長起來,加快了高端連接器國產替代化進程。

中國連接器行業營業收入和利潤雙增長

連接器行業2017年利潤水平分化嚴重,中國連接器企業多數還以中低端產品和進口替代產品為主,附加值不高,尤其是消費性電子產品,隨著市場競爭加劇,利潤水平呈下降趨勢。但是新興產業和有高技術含量的產品仍維持較高的利潤水平,隨著智能制造,工業4.0,軍民融合,物聯網,車聯網,5G通訊等新興領域的崛起以及大數據時代帶來的高科技產品,對于連接器的要求日漸提高,這類連接器產品和企業未來仍將保持很好的利潤水準。

以中國主要的連接器上市公司為列:

營業總收入

| 年份公司 | 2017年 | 2016年 | 2015年 | 2014年 | 2013年 |

| 立訊精密 | 228.26億 | 137.63億 | 101.39億 | 72.96億 | 45.92億 |

| 中航光電 | 63.62億 | 58.55億 | 47.25億 | 34.91億 | 26.02億 |

| 得潤電子 | 58.51億 | 45.84億 | 30.38億 | 26.35億 | 20.70億 |

| 長盈精密 | 84.32億 | 61.19億 | 38.89億 | 23.20億 | 17.26億 |

| 電連技術 | 14.23億 | 13.92億 | 9.09億 | 6.91億 | 4.69億 |

| 銘普光磁 | 15.10億 | 14.07億 | 13.29億 | 10.32億 | 8.54億 |

| 徠木股份 | 3.74億 | 3.40億 | 3.15億 | 3.29億 | 3.09億 |

| 意華股份 | 12.15億 | 9.91億 | 9.15億 | 9.15億 | 8.71億 |

| 信維通信 | 34.35億 | 24.13億 | 13.00億 | 8.08億 | 3.52億 |

| 永貴電器 | 12.69億 | 9.55億 | 5.11億 | 3.84億 | 2.25億 |

| 金信諾 | 22.86億 | 20.16億 | 15.32億 | 11.94億 | 7.47億 |

來源:深圳市連接器行業協會

連接器行業營業收入和產值逐年增長,總體趨勢向上發展,立訊精密穩居全球第八,全中國第一。

凈利潤

|

年份 公司 |

2017年 | 2016年 | 2015年 | 2014年 | 2013年 |

| 立訊精密 | 16.91億 | 11.57億 | 10.79億 | 6.30億 | 3.40億 |

| 中航光電 | 8.25億 | 7.34億 | 5.68億 | 3.40億 | 2.44億 |

| 得潤電子 | 1.75億 | 3867.56萬 | 8518.37萬 | 9861.41萬 | 1.23億 |

| 長盈精密 | 5.71億 | 6.84億 | 4.50億 | 2.90億 | 2.22億 |

| 電連技術 | 3.61億 | 3.59億 | 2.26億 | 2.07億 | 1.55億 |

| 銘普光磁 | 8035.78萬 | 9065.20萬 | 8093.38萬 | 6827.44萬 | 5124.83萬 |

| 徠木股份 | 4936.05萬 | 4954.35萬 | 3910.18萬 | 4966.66萬 | 4884.15萬 |

| 意華股份 | 9397.87萬 | 9910.40萬 | 8474.07萬 | 6536.47萬 | 7257.32萬 |

| 信維通信 | 8.89億 | 5.32億 | 2.21億 | 6308.57萬 | -6561.20萬 |

| 永貴電器 | 1.81億 | 1.61億 | 1.15億 | 1.14億 | 6508.13萬 |

| 金信諾 | 1.30億 | 1.95億 | 1.39億 | 8838.79萬 | 2323.27萬 |

以上市公司代表的連接器行業,和中國電子信息產業的發展同步。整個行業的利潤額穩定增長,有的企業利潤額出現下滑,有的大幅增長。

毛利率

| 年份公司 | 2017年 | 2016年 | 2015年 | 2014年 | 2013年 |

| 立訊精密 | 20.00% | 21.50% | 22.88% | 23.29% | 20.57% |

| 中航光電 | 35.04% | 33.75% | 33.70% | 32.81% | 33.27% |

| 得潤電子 | 14.75% | 15.46% | 17.99% | 18.98% | 20.11% |

| 長盈精密 | 24.10% | 27.96% | 28.22% | 32.30% | 32.21% |

| 電連技術 | 46.71% | 47.83% | 46.14% | 51.69% | 55.20% |

| 銘普光磁 | 17.74% | 20.13% | 17.80% | 19.07% | 16.75% |

| 徠木股份 | 35.29% | 37.55% | 35.25% | 40.29% | 41.00% |

| 意華股份 | 27.81% | 29.91% | 28.26% | 25.91% | 27.60% |

| 信維通信 | 36.43% | 29.14% | 30.00% | 25.19% | 18.19% |

| 永貴電器 | 38.85% | 41.12% | 45.02% | 55.81% | 53.98% |

| 金信諾 | 24.77% | 27.33% | 28.47% | 26.06% | 22.03% |

來源:深圳市連接器行業協會

連接器行業的毛利率根據每家企業的產品差異,水平不同。總體趨勢是穩定向好。同時中國連接器行業近年來非常重視研究開發新技術,新產品,新材料,新工藝,加大研發投入。專利和具備知識產權的產品日益增多,相對于傳統低端產品,這類產品毛利率都高不少。對連接器企業的利潤水平提高貢獻大。未來中國連接器企業的利潤水平整體穩定向上。

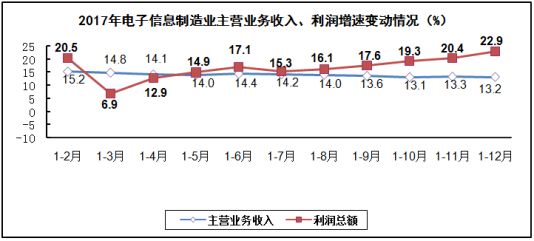

中國2017年電子信息制造業收入利潤變化圖

2018年中國連接器市場變化

1.5G通訊快速發展。

中國積極發力5G網絡建設,這意味著一個新巨型蛋糕正等待中外電信設備商“下刀切割”,不少通信設備廠商已經參與了對5G的投入和測試,這意味著國內已經初步形成了相對完整的產業鏈條,包括華為、大唐、中興、海思、愛立信、諾基亞、西門子、摩托羅拉、上海貝爾等國內外電信設備制造商都推出了商用或者預商用的產品。核心網、光纖光纜、配線設備最先受益,接入網設備次之,之后為網絡優化、測試設備以及網管軟件,終端、運營商受益的時間序列略偏后,增值服務及運維服務提供商最后受益。

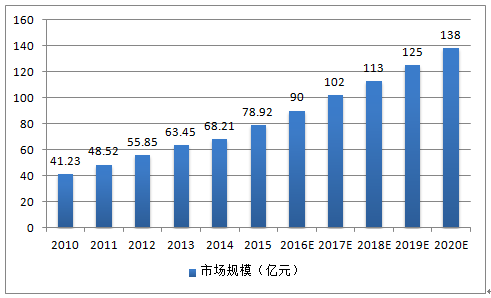

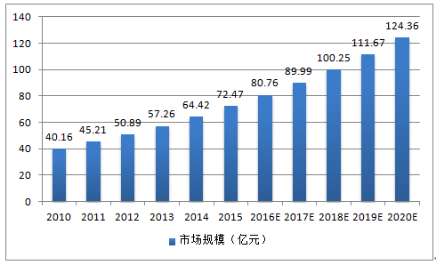

5G發展對連接器的需求大大增加。高端同軸射頻連接器、RF天線、光纖連接器、QSFP、高速背板連接器等需求在增加。

2010-2020 年中國射頻連接器市場規模(億元)

2010-2020 年中國光纖連接器市場規模(億元)

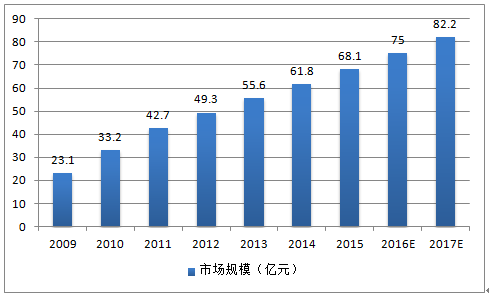

2.航天航空連接器需求加大。

“十三五”期間國家將繼續加大航天產業的扶持力度,隨著載人航天工程、探月工程推進,北斗導航產業興起,預計發射百箭百星。我國目前國防建設的不足決定了未來國防建設投入仍將保持較高增長。預計航空航天、軍工電子等領域的國家投入未來5~10 年將有望達到20%的復合增長。目前我國正在加快軍隊現代化和信息化建設,新裝備需求快速增長將使得軍用連接器的市場快速擴張。

2009-2017 年中國軍用連接器市場規模發展趨勢與預測(億元)

“十三五”期間國內軍用連接器市場規模每年達90 億。隨著“十二五”期間國家對航空、航天、信息、交通等高新技術產業扶持力度的加大和國家系列航天計劃的實施,國內市場對高端電連接器的需求將會強勁上升。2011 年國內軍用連接器的市場容量大約占總容量的6%左右(按金額),其銷售額大約為43億元。預計“十三五”期間中國軍用連接器市場規模每年達90 億元。

3.智能手機等智能移動終端的需求穩定。

智能產品呈現出更輕薄、更高性能、更多功能和更長續航的態勢,這將要求其中使用的連接器具有更小的尺寸、更廣的工作頻率、更高的傳輸速度。近年來,可穿戴設備、物聯網等領域快速發展,對連接器產業提出新的要求,尤其對于FPC系列產品需求大幅增加。

在電子產品追求輕、薄、短、小設計的大背景下,FPC市場前景廣闊,近年來出現的各種高科技電子產品都大量的使用該技術,比如數碼相機、數碼攝像機、汽車衛星方向定位裝置、液晶電視、筆記本電腦等,尤其在手機等通信領域應用的尤其廣泛。

2013-2018E 年全球FPC 市場需求規模(單位:億美元)

2013-2018 年各FPC 應用領域市場結構分析

| 應用市場(億美元) | 2013 | 2014 | 2018 | 2013-2018年均增長 |

| 智能手機 | 34.83 | 37.48 | 52.02 | 8.40% |

| 功能手機 | 4.9 | 3.84 | 2.62 | -11.60% |

| 電腦 | 15.86 | 15.58 | 15.86 | 0.00% |

| 平板電腦 | 17.54 | 17.45 | 26.02 | 8.20% |

| 消費品 | 15.65 | 15.83 | 19.71 | 4.70% |

| 其他 | 24.07 | 24.58 | 29.54 | 4.20% |

| 合計 | 112.85 | 114.76 | 145.77 | - |

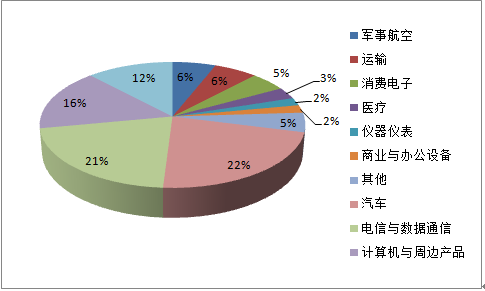

4.汽車與工業連接器或打開新的成長空間

隨著全球對燃油車的限制,新能源汽車的發展非常快。尤其在中國,成為新能源汽車強國已成為國家戰略。工業4.0和《中國制造2025》的實施,對工業連接器要求更高,需求更大。汽車和智能制造連接器市場將成為全球連接器最大的應用市長。

2017年連接器應用分布圖

汽車領域有望打開新的成長空間。汽車的創新主要在汽車電子,隨著未來新能源汽車、ADAS、無人駕駛和車聯網的普及,汽車電子占比將繼續提升。汽車電子的強勢增長將推動滲透率不斷提升,預計到 2020 年,汽車電子滲透率將從現階段的30%增長至 50%以上。

相較于智能手機產業鏈,汽車產業鏈更為封閉,包括TE,Molex 等占據汽車連接器領先地位,國內連接器廠商在知識產權和專利擁有上受限,搶占市場難度相對較大。但汽車和工業連接器前景巨大,加上國產替代化的趨勢,對于中國連接器行業來說,機會更大。

連接器市場的需求仍在較大的增長,由于中國智能制造的水平提高,供應鏈的完整,中國連接器市場的整體需求增長迅猛,大幅領先世界其他地區。這種趨勢非常有利于中國連接器企業做大做強,提高技術研發和制造水平。這對于全面實現《中國制造2025》的目標,提升中國科技水平含量以及國名經濟的健康發展都極為重要。

-

智能手機

+關注

關注

66文章

18499瀏覽量

180365 -

汽車電子

+關注

關注

3027文章

7972瀏覽量

167172 -

連接器

+關注

關注

98文章

14550瀏覽量

136678

原文標題:SI-list【中國】連接器行業將火到2025!

文章出處:【微信號:si-list,微信公眾號:高頻高速研究中心】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2024年中國連接器10大品牌

2024年中國連接器行業頭部品牌排名

國產連接器發展迅猛

2022-2023 年連接器銷售行業現狀

國產連接器在國內的發展進度,以及與進口連接器對比的市場競爭優勢分析

中國星坤D型連接器問世,打造電子連接器行業標桿!

連接器行業的現狀

中國星坤D型連接器問世,受到電子連接器行業廣泛好評!

工商網監

工商網監

評論