") 消費(fèi)電子未來(lái)10年前景,消費(fèi)升級(jí)主線下電子板塊全面受益

消費(fèi)電子未來(lái)10年前景,消費(fèi)升級(jí)主線下電子板塊全面受益

消費(fèi)升級(jí)主線下,電子板塊全面受益

實(shí)現(xiàn)消費(fèi)升級(jí)一方面需要物質(zhì)基礎(chǔ),另一方面需要科技創(chuàng)新來(lái)提升消費(fèi)品檔次,電子產(chǎn)業(yè)在硬件性能、外觀、用戶體驗(yàn)的多個(gè)維度來(lái)實(shí)現(xiàn)提升。近年來(lái),智能手機(jī)終端在以蘋果為首的創(chuàng)新帶動(dòng)下功能全面、性能升級(jí),消費(fèi)者趨向于購(gòu)買更加高端的機(jī)型滿足使用體驗(yàn)。同時(shí),電子消費(fèi)升級(jí)的理念滲透到更多終端:汽車、家居與可穿戴設(shè)備逐一滿足智能化的交通、健康、醫(yī)療、社交等需求。因此我們認(rèn)為,在消費(fèi)升級(jí)的大主線下,電子板塊有望全方位受益:消費(fèi)電子首當(dāng)其沖,進(jìn)而是上游基礎(chǔ)器件,如LED、集成電路、面板、PCB等等。

創(chuàng)新是今年電子行業(yè)的主驅(qū)動(dòng)力面對(duì)終端消費(fèi)者的需求,智能手機(jī)廠商要集合多重優(yōu)勢(shì)功能才能贏得市場(chǎng)份額。對(duì)應(yīng)于智能手機(jī)各個(gè)部件,今年蘋果與國(guó)產(chǎn)廠商雙輪驅(qū)動(dòng)勢(shì)必攻克各個(gè)存在升級(jí)空間的環(huán)節(jié):外觀機(jī)殼從前期流行的金屬機(jī)殼回歸“金屬中框+非金屬新材料”發(fā)展;屏幕受AMOLED材料影響柔性化初顯;電池續(xù)航能力三維度提升;攝像頭添加“雙攝”概念;聲學(xué)器件注重音質(zhì)與防水特性;此外內(nèi)部零部件與傳感器貫穿整個(gè)智能機(jī)優(yōu)化智能與流暢特性。此外,不論是傳統(tǒng)汽車,還是娛樂(lè)模式都在電子產(chǎn)業(yè)的創(chuàng)新推動(dòng)下向智能化發(fā)展。因此,創(chuàng)新驅(qū)動(dòng)之下,勢(shì)必拉動(dòng)各個(gè)電子子版塊的景氣度。

訂單轉(zhuǎn)移+切入高端領(lǐng)域是國(guó)內(nèi)龍頭電子企業(yè)成長(zhǎng)不竭動(dòng)力

消費(fèi)電子領(lǐng)域,供應(yīng)商通過(guò)先發(fā)優(yōu)勢(shì)+資本開(kāi)支獲取利潤(rùn)的時(shí)代漸漸遠(yuǎn)去,成本與品質(zhì)管控優(yōu)秀、善于把握下一輪創(chuàng)新的企業(yè)脫穎而出。隨著產(chǎn)業(yè)優(yōu)勝劣汰,優(yōu)質(zhì)企業(yè)在終端增長(zhǎng)放緩的時(shí)期,能夠進(jìn)一步實(shí)現(xiàn)份額提升以及單機(jī)價(jià)值提升的邏輯。大陸企業(yè)屏幕、相機(jī)、電池和其他核心電子組件這些領(lǐng)域不僅通過(guò)創(chuàng)新升級(jí)和成本管控取得訂單轉(zhuǎn)移,且逐步切入到更加核心的零部件環(huán)節(jié)。

看好方向

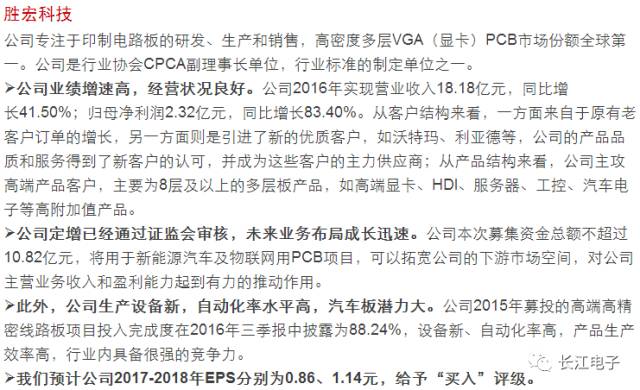

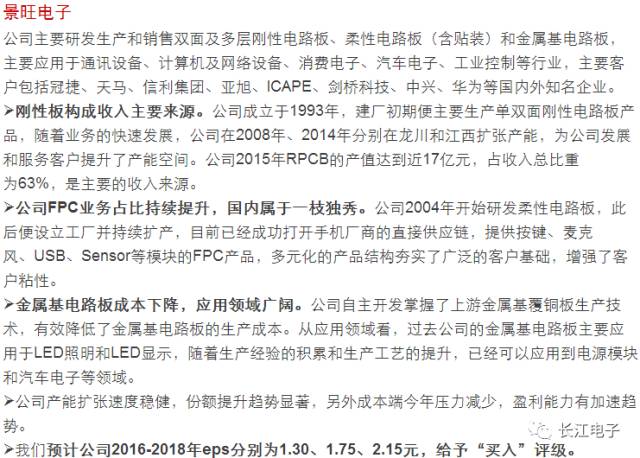

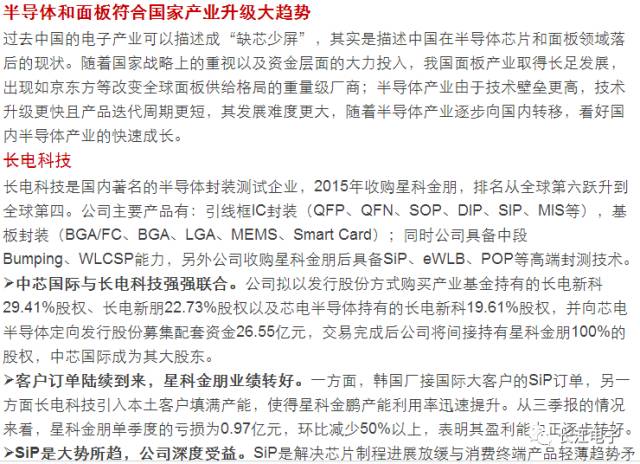

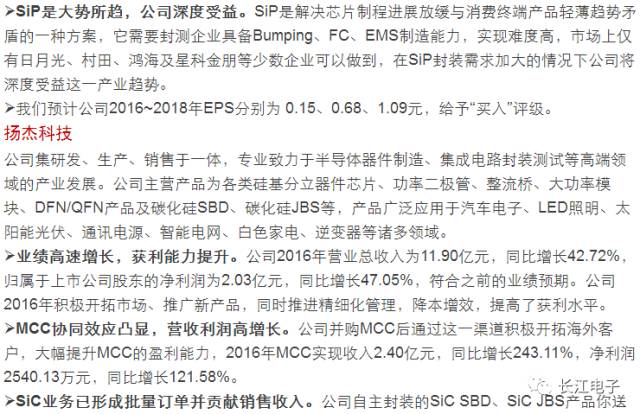

消費(fèi)電子看好傳統(tǒng)龍頭+潛力新星,推薦藍(lán)思科技、大族激光、順絡(luò)電子、欣旺達(dá)、德賽電池、歌爾股份、長(zhǎng)盈精密、歐菲光、安潔科技、立訊精密;艾華集團(tuán)、國(guó)光電器、科森科技、合力泰。除了消費(fèi)電子,我們繼續(xù)看好LED、PCB、半導(dǎo)體和面板。推薦三安光電、利亞德、洲明科技;依頓電子、勝宏科技、景旺電子;長(zhǎng)電科技、揚(yáng)杰科技、鼎龍股份、北方華創(chuàng)、兆易創(chuàng)新、紫光國(guó)芯;京東方A、深天馬A、精測(cè)電子。

風(fēng)險(xiǎn)提示

消費(fèi)升級(jí)趨勢(shì)下電子產(chǎn)業(yè)創(chuàng)新無(wú)法與預(yù)期相符;我國(guó)消費(fèi)電子供應(yīng)滲透節(jié)奏受阻。

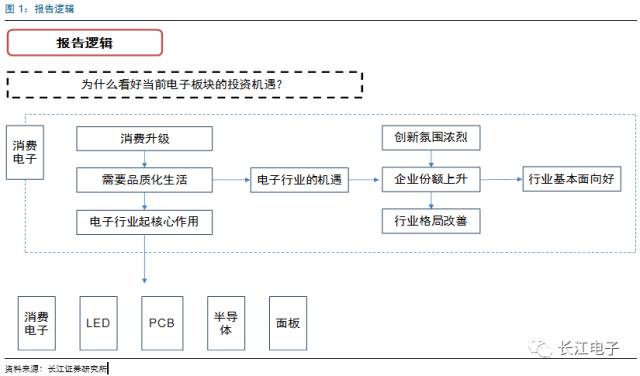

報(bào)告邏輯

消費(fèi)升級(jí)是近年的主旋律,品質(zhì)化生活需要電子產(chǎn)業(yè)豐富商品消費(fèi)與服務(wù)消費(fèi)多元化、智能化發(fā)展。在消費(fèi)升級(jí)理念逐步深入人心的趨勢(shì)下,我們由表及里,順應(yīng)消費(fèi)這條主線,挖掘電子產(chǎn)業(yè)價(jià)值。從消費(fèi)電子領(lǐng)域來(lái)看,創(chuàng)新是推動(dòng)行業(yè)進(jìn)步的主要力量。不論是智能手機(jī)的革新演變,還是新型終端智能化涌現(xiàn),我國(guó)企業(yè)都逐漸成為硬件創(chuàng)新的主導(dǎo)者。下游終端市場(chǎng)帶動(dòng)產(chǎn)業(yè)鏈向大陸遷移,創(chuàng)新與跨領(lǐng)域整合又成為了我國(guó)供應(yīng)商提升份額的關(guān)鍵,行業(yè)格局向好。受益于大陸供應(yīng)鏈滲透、訂單飽滿,行業(yè)整體基本面向好。此外,電子行業(yè)的核心作用與受益趨勢(shì)不僅僅局限于消費(fèi)電子,由市場(chǎng)推動(dòng)與企業(yè)革新相互作用下,LED、PCB、半導(dǎo)體和面板等領(lǐng)域都是潛在機(jī)遇板塊。

我們想通過(guò)這篇報(bào)告,分析清楚消費(fèi)升級(jí)與電子產(chǎn)業(yè)的邏輯,分析明白我國(guó)電子廠商基本面向好的內(nèi)在機(jī)理與可持續(xù)性,分析出當(dāng)前時(shí)點(diǎn)電子板塊的投資必要性。然后在梳理邏輯鏈條后,解答今年電子企業(yè)基本向好的原因,解決今年哪些板塊具有發(fā)展?jié)摿Γ诰蚰男┢髽I(yè)在大趨勢(shì)下會(huì)深度受益。

消費(fèi)升級(jí)主線下,電子板塊全面受益

消費(fèi)升級(jí)的核心是電子產(chǎn)品的升級(jí)

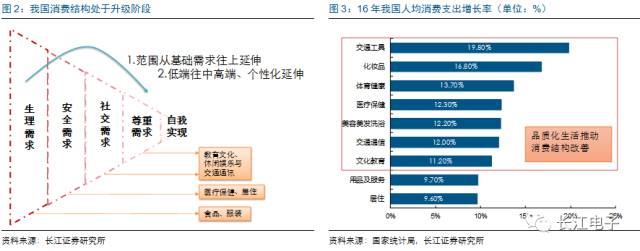

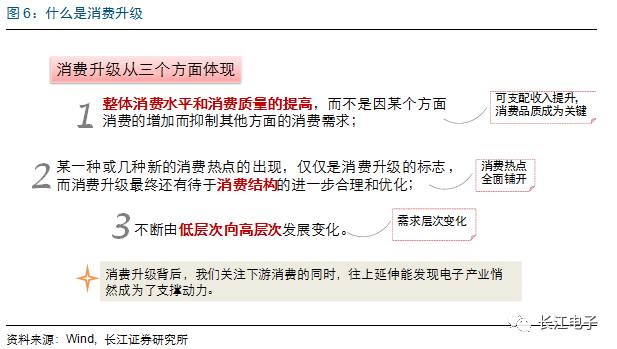

近年來(lái),居民消費(fèi)水平與消費(fèi)類別向品質(zhì)化、多樣化轉(zhuǎn)變,“消費(fèi)升級(jí)”開(kāi)始深入人心。“消費(fèi)升級(jí)”是由傳統(tǒng)下游消費(fèi)行業(yè)引申出的概念,表現(xiàn)為對(duì)高性能需求、優(yōu)質(zhì)化服務(wù)與自我意識(shí)傳達(dá)等方面需求的趨勢(shì)。消費(fèi)結(jié)構(gòu)的改善、消費(fèi)形式的多樣化、消費(fèi)行為日趨理性都彰顯著新消費(fèi)給大眾生活帶來(lái)的沖擊。根據(jù)國(guó)家統(tǒng)計(jì)局統(tǒng)計(jì)數(shù)據(jù)表明,與個(gè)人生活與發(fā)展相關(guān)的消費(fèi)支出持續(xù)走強(qiáng),人均居住、用品及服務(wù)、醫(yī)療保健、交通通信等方面增速同比上升2.8%、2.8%、0.8%與0.4%。以細(xì)分市場(chǎng)來(lái)看,人均文化教育、體育健身活動(dòng)、化妝品、美容美發(fā)洗浴、交通工具等支出都有較大增幅。此外,與社會(huì)化服務(wù)相關(guān)的家政服務(wù)、旅館住宿的支出增幅也達(dá)到24.7%與11.7%。結(jié)構(gòu)化改善有效說(shuō)明消費(fèi)理念正從買得起,往買優(yōu)質(zhì)的、適合自身的產(chǎn)品轉(zhuǎn)變。

推動(dòng)消費(fèi)結(jié)構(gòu)轉(zhuǎn)變的關(guān)鍵在于大眾可支配收入的增多,在于對(duì)當(dāng)前經(jīng)濟(jì)形勢(shì)與個(gè)人生活有較強(qiáng)信心,在于市場(chǎng)多元化發(fā)展下可選擇性增多。根據(jù)國(guó)家統(tǒng)計(jì)局的數(shù)據(jù)顯示,國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,16年最終消費(fèi)支出對(duì)經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)率高達(dá)64.6%,比同期資本支出對(duì)經(jīng)濟(jì)貢獻(xiàn)高出22.4個(gè)百分點(diǎn)。作為支撐基礎(chǔ)的人均可支配收入達(dá)到23831元,扣除物價(jià)水平,實(shí)現(xiàn)2011年至2016年累計(jì)增長(zhǎng)62.6%,作為第一要素支撐著消費(fèi)結(jié)構(gòu)轉(zhuǎn)變。

在整體消費(fèi)水平與質(zhì)量提供、消費(fèi)熱點(diǎn)一一涌現(xiàn)、需求結(jié)構(gòu)優(yōu)化的推動(dòng)下,消費(fèi)升級(jí)概念得到全面證實(shí)。居民擁有條件去享受醫(yī)療、教育、娛樂(lè)與旅游等服務(wù)性消費(fèi);也有實(shí)力去擁有智能化、品質(zhì)化的生活。

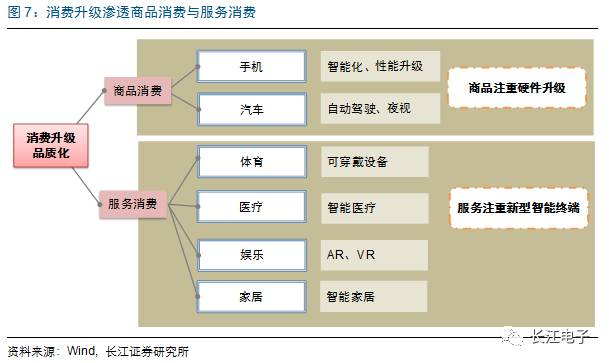

智能化、信息化不再是獨(dú)立的趨勢(shì),它們滲透著在生活的方方面面,覆蓋著商品消費(fèi)與服務(wù)消費(fèi)。智能化消費(fèi)是消費(fèi)者對(duì)于品質(zhì)消費(fèi)的一大關(guān)鍵突破口。零售電商運(yùn)用AR技術(shù)吸引線上客戶掃描線下抵用券引流客戶;健身房火熱的同時(shí)帶動(dòng)智能手環(huán)等可穿戴設(shè)備的興起;家居裝飾也邁向智能照明與智能家居等互聯(lián)體驗(yàn)。

因此,實(shí)現(xiàn)消費(fèi)升級(jí)一方面需要物質(zhì)基礎(chǔ),另一方面需要產(chǎn)品與服務(wù)品質(zhì)化、多元化、智能化。科技創(chuàng)新作為實(shí)現(xiàn)消費(fèi)品檔次提升的關(guān)鍵助推力,需要電子產(chǎn)業(yè)帶動(dòng)硬件與智能終端雙向升級(jí),起到核心支持作用。

消費(fèi)升級(jí)帶動(dòng)智能手機(jī)硬件升級(jí)

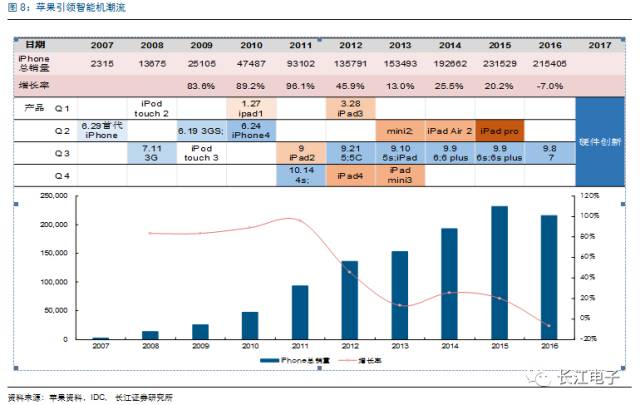

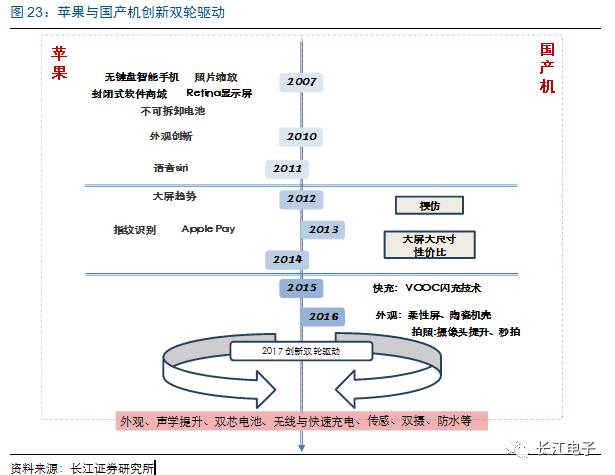

電子產(chǎn)品如何創(chuàng)造新增價(jià)值,都與消費(fèi)理念所處階段息息相關(guān)。2007年第一代iphone橫空出世,給消費(fèi)者新的手機(jī)定義。手機(jī)不再只是通訊終端,它是集娛樂(lè)、資訊、社交等元素為一體的信息終端。由此智能手機(jī)熱潮撲開(kāi),消費(fèi)者理念也從有一部通話手機(jī)到有一部能休閑娛樂(lè)、表達(dá)自我、界面友好的智能機(jī)轉(zhuǎn)型。從2007年到2011年是蘋果通過(guò)引領(lǐng)消費(fèi)者理念,實(shí)現(xiàn)業(yè)績(jī)突破的輝煌時(shí)期。

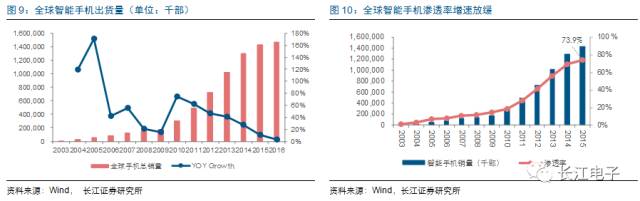

智能手機(jī)市場(chǎng)的火熱引來(lái)更多終端廠商的關(guān)注,2012年起三星手機(jī)全年出貨量超越蘋果;國(guó)產(chǎn)智能機(jī)也在同年走向正軌。原先,單純有蘋果帶動(dòng)智能機(jī)發(fā)展的時(shí)代逐漸轉(zhuǎn)變成蘋果、三星、國(guó)產(chǎn)機(jī)三雄推動(dòng)的時(shí)期。三星與國(guó)產(chǎn)機(jī)的加入讓智能手機(jī)市場(chǎng)豐富起來(lái),其中性價(jià)比較高、以模仿為主的國(guó)產(chǎn)智能機(jī)推進(jìn)滲透率快速攀升。智能手機(jī)從2007年開(kāi)始蓬勃發(fā)展,經(jīng)歷2012年至2014年的快速滲透期,滲透率已達(dá)到73.9%。

滲透率的快速提升背后,各大手機(jī)廠商逐漸意識(shí)到原來(lái)開(kāi)拓空白市場(chǎng),讓消費(fèi)者對(duì)智能手機(jī)實(shí)現(xiàn)從無(wú)到有的時(shí)代過(guò)去了。手機(jī)廠商需要攻克的是滿足消費(fèi)者對(duì)于性能的需求,或者是怎么引領(lǐng)消費(fèi)者的使用方式。因此,手機(jī)品牌商給產(chǎn)品打上逐一打上標(biāo)簽,蘋果以性能為優(yōu)、三星主打屏幕外觀變化、OPPO與Vivo抓住消費(fèi)者需求結(jié)構(gòu)上移對(duì)于拍照、音樂(lè)等社交需求的趨勢(shì)、金立突出其大容量特性等等。消費(fèi)升級(jí)趨勢(shì)下,大眾對(duì)于品質(zhì)化、智能化產(chǎn)品的需求在智能手機(jī)終端上一覽無(wú)余。因此,智能手機(jī)的競(jìng)爭(zhēng)也從原來(lái)的性價(jià)比占有逐漸轉(zhuǎn)移到創(chuàng)新升級(jí)的道路。

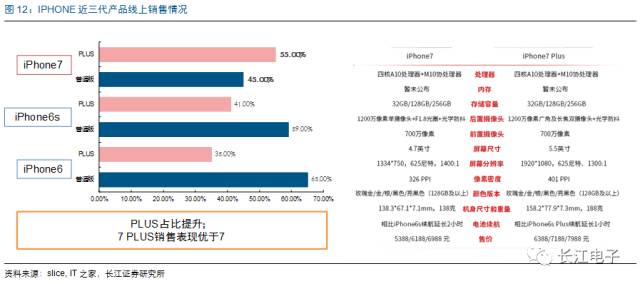

事實(shí)上,實(shí)現(xiàn)手機(jī)、汽車等消費(fèi)產(chǎn)品創(chuàng)新的支撐點(diǎn)是硬件創(chuàng)新。拍照優(yōu)化需要攝像頭技術(shù)革新、充電難題需要鋰電池產(chǎn)業(yè)鏈廠商突破、系統(tǒng)流暢需要芯片企業(yè)提高處理能力、智能感知又需要傳感器采集信息。在消費(fèi)升級(jí)的趨勢(shì)下,高端機(jī)型的比例逐步升高,硬件創(chuàng)新受到了消費(fèi)者青睞。具有前瞻實(shí)力的蘋果公司,在其6代產(chǎn)品時(shí)開(kāi)拓了大屏PLUS系列,并且在7代產(chǎn)品時(shí)整體提升了存儲(chǔ)容量滿足了數(shù)據(jù)時(shí)代下消費(fèi)者的需求。

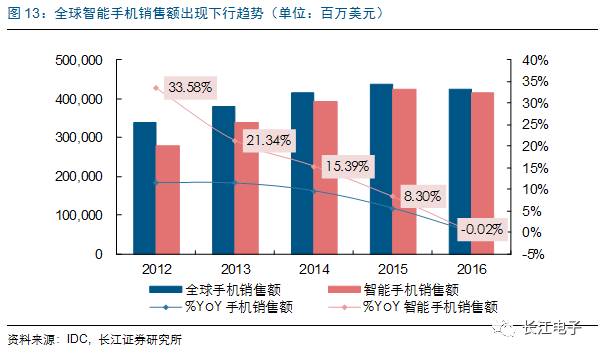

根據(jù)IDC數(shù)據(jù)表明,盡管全球智能手機(jī)出貨量仍保持小幅增長(zhǎng),2016年全球智能手機(jī)銷售額已經(jīng)開(kāi)始有下降趨勢(shì)。

智能手機(jī)市場(chǎng)站在風(fēng)雨拐點(diǎn),出貨量提升較難實(shí)現(xiàn),通過(guò)硬件創(chuàng)新吸引消費(fèi)者更換機(jī)型、提高單體價(jià)值是2017年智能手機(jī)廠商最核心的任務(wù)。因此,消費(fèi)升級(jí)帶動(dòng)的硬件升級(jí)必然趨勢(shì)下,消費(fèi)電子產(chǎn)業(yè)鏈的電子硬件供應(yīng)商迎來(lái)了以創(chuàng)新為承載力的新時(shí)期。

消費(fèi)升級(jí)帶動(dòng)電子化輻射各類電子終端

智能手機(jī)的革新僅僅是消費(fèi)升級(jí)的縮影。消費(fèi)理念逐步滲透至各類電子終端,汽車、家居、醫(yī)療器件、可穿戴設(shè)備等電子化發(fā)展,逐步完善商品與服務(wù)消費(fèi)全面升級(jí)。

汽車電子發(fā)展如火如荼

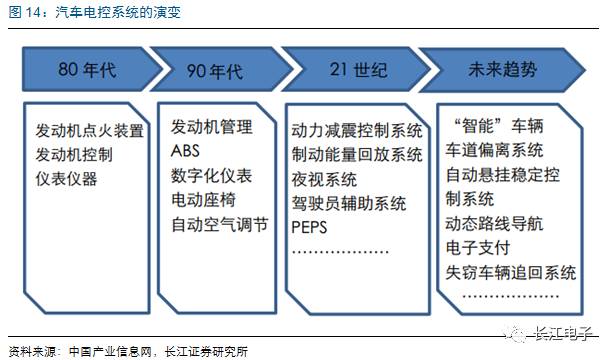

近二三十年來(lái),隨著電子信息技術(shù)和汽車制造業(yè)的不斷變革,汽車電子技術(shù)的應(yīng)用和創(chuàng)新對(duì)提高汽車的動(dòng)力性、經(jīng)濟(jì)性、安全性,改善汽車行駛穩(wěn)定性、舒適性,降低汽車排放污染、燃料消耗起到了非常關(guān)鍵的作用,同時(shí)也使汽車具備了娛樂(lè)、辦公和通信等豐富功能,傳統(tǒng)汽車的電子化進(jìn)程正在不斷加速。

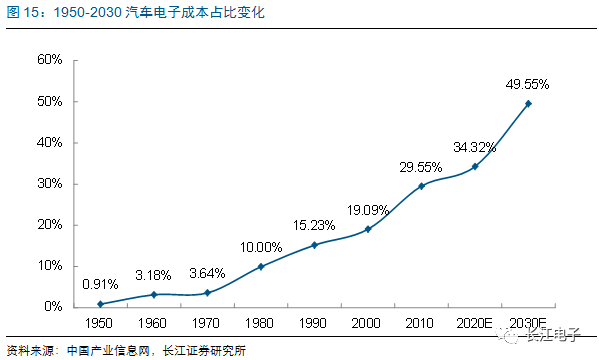

目前,汽車的創(chuàng)新70%來(lái)源于汽車電子產(chǎn)品,電子產(chǎn)品成本占整車比例已經(jīng)從上世紀(jì)70年代的4%,成長(zhǎng)到現(xiàn)在的30%左右。未來(lái)仍將進(jìn)一步提升,預(yù)期到2030年,該比例將可達(dá)到50%。

汽車電子產(chǎn)品引發(fā)了自車載電子電器到整車裝備產(chǎn)品創(chuàng)新發(fā)展的熱潮,不斷朝著整車平臺(tái)化、零部件通用化和功能電子化的趨勢(shì)邁進(jìn)。最初汽車電子是在中低端市場(chǎng)發(fā)展,如車載DVD、倒車?yán)走_(dá)系統(tǒng)、車載電腦CarPC、LED照明系統(tǒng)等,提升了駕駛的便捷性和娛樂(lè)性。目前這些技術(shù)都已處于發(fā)展的成熟階段,成為了大多數(shù)汽車的標(biāo)配。

隨著消費(fèi)需求的進(jìn)一步升級(jí),汽車電子發(fā)展到囊括汽車安全駕駛系統(tǒng),車載信息系統(tǒng)的升級(jí)等技術(shù)領(lǐng)域。如自診斷系統(tǒng)、電子穩(wěn)定系統(tǒng)(ESP)、胎壓監(jiān)測(cè)(TPMS)、新型HID燈等一大批電子控制設(shè)備,成為高端汽車的標(biāo)準(zhǔn)配備。

智能家居趨勢(shì)不斷演進(jìn)

傳統(tǒng)意義上,家電屬于可選消費(fèi),家電的功能屬性是我們消費(fèi)的最主要原因。在整個(gè)世界都在消費(fèi)升級(jí)的格局下,家電產(chǎn)品當(dāng)然也必須升級(jí)。據(jù)《高端家電產(chǎn)品消費(fèi)者調(diào)查報(bào)告》顯示,家電需求側(cè)水平升級(jí),超1/3的消費(fèi)者青睞高端家電。家電消費(fèi)升級(jí)意味著更先進(jìn)的技術(shù)水平、更便捷的智能化感受和更高的電子化程度。

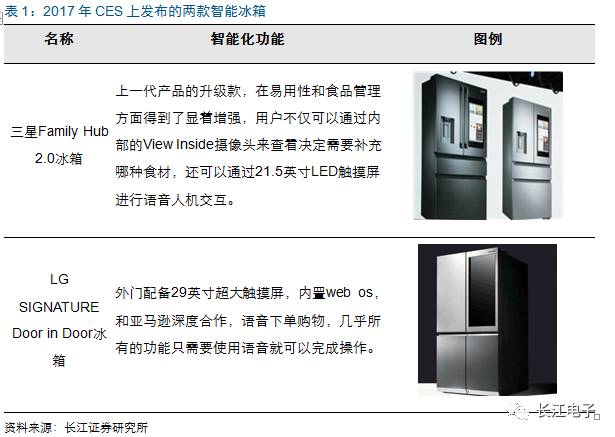

1)技術(shù)升級(jí):不再是能做什么,而是如何做得更好。在家電業(yè)整體低迷的情況下,高端家電卻實(shí)現(xiàn)了逆勢(shì)而上。凸顯消費(fèi)者對(duì)于產(chǎn)品品質(zhì)的要求越來(lái)越高,追求“品質(zhì)生活”是人們更為關(guān)鍵的購(gòu)買理由,這對(duì)于產(chǎn)品和技術(shù)創(chuàng)新提出了更高的要求和挑戰(zhàn)。智能電視、變頻冰箱、滾筒洗衣機(jī)、智能空調(diào)保持快速增長(zhǎng),智能自清潔、高效大吸力成為吸油煙機(jī)標(biāo)配。對(duì)于彩電市場(chǎng)來(lái)說(shuō),彩電市場(chǎng)整體比較低迷,然而大屏、曲面等細(xì)分領(lǐng)域市場(chǎng)卻表現(xiàn)搶眼。從屏的尺寸大小(55英寸+和65英寸+)、屏幕分辨率(4K和8K)、色域(高色域)、外觀結(jié)構(gòu)(曲面)、厚度(超薄)、新類別(OLED、QLED),甚至是無(wú)屏電視,均受到了市場(chǎng)熱捧,產(chǎn)品電子化程度的精細(xì)化、高端化為彩電市場(chǎng)瞄準(zhǔn)了新的發(fā)展方向。

2)體驗(yàn)升級(jí):不再讓用戶去學(xué)習(xí),而是幫用戶設(shè)計(jì)使用習(xí)慣。智能化家居對(duì)于提高生活品質(zhì)無(wú)疑有極大推動(dòng)力。移動(dòng)互聯(lián)網(wǎng)為產(chǎn)品設(shè)計(jì)帶來(lái)了一個(gè)新的思維模式:場(chǎng)景設(shè)計(jì)。從用戶使用角度去分析,用戶在某個(gè)場(chǎng)景的行為與心理都有助于提高智能化水平。近幾年在信息化時(shí)代的催化下,冰箱也帶來(lái)了革命性的創(chuàng)新。以物聯(lián)網(wǎng)為手段,達(dá)到智能化目標(biāo)。冰箱逐步能“感知”各方面的信息,具備“思考”能力,能夠?qū)τ脩舻牟僮鲗?shí)時(shí)做出響應(yīng)和交互。冰箱還需要會(huì)“溝通”,連上互聯(lián)網(wǎng),向特定的對(duì)象發(fā)布它所收集到得信息。智能化、高品質(zhì)顛覆了傳統(tǒng)家電的使用習(xí)慣,使消費(fèi)者感受到了電子科技帶來(lái)的便捷和魅力。

智能穿戴嶄露頭角

早在2009年FITBIT就發(fā)布了第一款可穿戴產(chǎn)品,但市場(chǎng)一直不溫不火。直到2015年3月,APPLE WATCH的發(fā)布迅速點(diǎn)燃智能可穿戴市場(chǎng),帶動(dòng)了產(chǎn)業(yè)鏈的加速完善,市場(chǎng)被迅速啟動(dòng),2015年全球可穿戴零售市場(chǎng)規(guī)模預(yù)測(cè)為7200萬(wàn)臺(tái),同比增長(zhǎng)132%,大眾對(duì)于可穿戴智能設(shè)備的認(rèn)知度也迅速提高,使得2015年被視為可穿戴市場(chǎng)的元年。

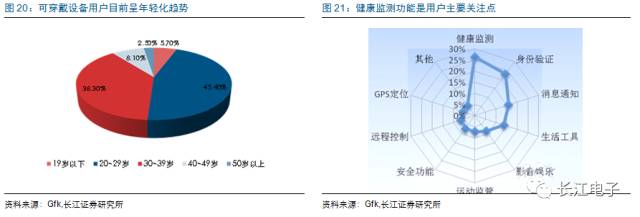

目前,智能可穿戴產(chǎn)品的用戶大多數(shù)為年輕人,中老年人占比僅達(dá)到8%左右。根據(jù)市場(chǎng)調(diào)查,對(duì)于健康狀況的監(jiān)測(cè)是用戶關(guān)注的主要功能,其次是身份驗(yàn)證、通訊等方面。市場(chǎng)需求為未來(lái)可穿戴設(shè)備的發(fā)展方向指明了道路,可從運(yùn)動(dòng)監(jiān)測(cè)開(kāi)始,逐漸向健康領(lǐng)域發(fā)展,老齡人群成為可穿戴智能設(shè)備的潛在市場(chǎng)。

如何找到更智能的方式去“解釋”可穿戴設(shè)備從我們身體上收集到的數(shù)據(jù)是可穿戴產(chǎn)品發(fā)展的關(guān)鍵。當(dāng)然,除了數(shù)據(jù)之外,設(shè)備制造商們也不會(huì)忽略設(shè)備的其他硬件要素,比如電池壽命、設(shè)備通訊和界面開(kāi)發(fā)未來(lái)等,來(lái)共同實(shí)現(xiàn)包括基于數(shù)據(jù)的健康分析、搭載傳感器的個(gè)性化服裝、基于手勢(shì)的人機(jī)交互接口界面和身份驗(yàn)證等功能的愿望,我們可以預(yù)見(jiàn)一個(gè)更加智能化、電子化的可穿戴領(lǐng)域的到來(lái)。

借機(jī)消費(fèi)轉(zhuǎn)型,電子板塊迎挑戰(zhàn)與機(jī)遇

一般來(lái)說(shuō),消費(fèi)升級(jí)與經(jīng)濟(jì)轉(zhuǎn)型有相互作用的關(guān)系。消費(fèi)結(jié)構(gòu)的改善會(huì)擴(kuò)大內(nèi)需,而內(nèi)需作為經(jīng)濟(jì)增長(zhǎng)的一大助推器會(huì)拉動(dòng)經(jīng)濟(jì)發(fā)展。回顧我國(guó)消費(fèi)升級(jí)的過(guò)往歷史,不論是實(shí)現(xiàn)溫飽時(shí)期電子、鋼鐵與制造業(yè)的直接發(fā)展;還是第三產(chǎn)業(yè)大踏步趕超的階段,文化、教育、醫(yī)療、休閑趨勢(shì)下,我國(guó)經(jīng)濟(jì)結(jié)構(gòu)也有了良性轉(zhuǎn)變。其中,制造業(yè)與服務(wù)業(yè)的兩次熱潮都以電子產(chǎn)業(yè)的發(fā)展作為支撐。目前階段下的消費(fèi)升級(jí)又再一次給電子行業(yè)帶來(lái)絕佳的成長(zhǎng)機(jī)遇,形成高端制造業(yè)。

創(chuàng)新是今年消費(fèi)電子的主旋律

創(chuàng)新的維度:蘋果與國(guó)產(chǎn)機(jī)雙輪驅(qū)動(dòng)

從15年開(kāi)始,國(guó)產(chǎn)機(jī)的創(chuàng)新趨勢(shì)逐步顯現(xiàn),16年各大黑科技迎合了消費(fèi)者自我表達(dá)、性能優(yōu)化、外觀美化的需求。反觀蘋果,變革式創(chuàng)新力度大不如前,僅僅是在內(nèi)部性能與處理能力上有進(jìn)步。因此,面對(duì)終端消費(fèi)者的需求,智能手機(jī)廠商要集合多重優(yōu)勢(shì)功能才能贏得市場(chǎng)份額。

在需求導(dǎo)向下,創(chuàng)新的壓力貫徹了下游設(shè)備與上游供應(yīng)廠商,給整個(gè)硬件供應(yīng)體系帶來(lái)了挑戰(zhàn)與機(jī)遇。

創(chuàng)新的方式:性能優(yōu)化+數(shù)量成倍共締造

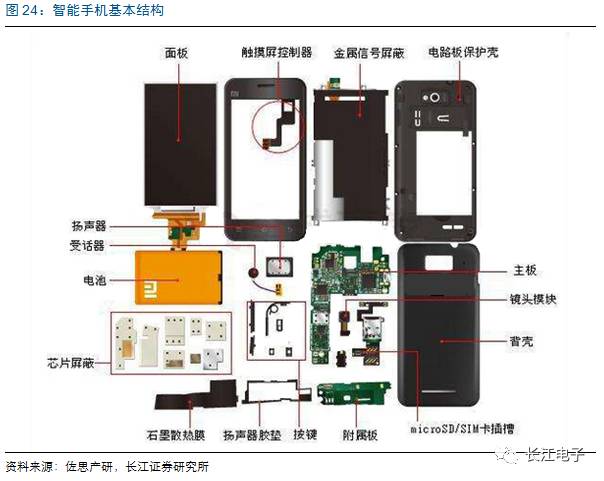

智能手機(jī)主要由手機(jī)系統(tǒng)、CPU、GPU、ROM、RAM、機(jī)殼、屏幕、觸摸屏、攝像頭、電池、聲學(xué)器件、感應(yīng)器、無(wú)線藍(lán)牙等組成。這些零部件相互搭配、共同作用搭建了集通信、娛樂(lè)、教育、健康等維度為一體的智能手機(jī)。

對(duì)應(yīng)于智能手機(jī)各個(gè)部件,今年蘋果與國(guó)產(chǎn)廠商雙輪驅(qū)動(dòng)勢(shì)必攻克各個(gè)有升級(jí)空間的環(huán)節(jié)。外觀機(jī)殼從前期流行的金屬機(jī)殼回歸“金屬中框+非金屬新材料”發(fā)展;屏幕受AMOLED材料影響柔性化初顯;電池續(xù)航能力三維度提升;攝像頭添加“雙攝”概念;聲學(xué)器件注重音質(zhì)與防水特性;此外內(nèi)部零部件與傳感器貫穿整個(gè)智能機(jī)優(yōu)化智能與流暢特性。

機(jī)殼:“金屬中框+非金屬新材料”成為新突破口

無(wú)論是在性能、外觀或是手感方面,消費(fèi)者對(duì)手機(jī)機(jī)殼的要求都越來(lái)越高。金屬材質(zhì)的手機(jī)機(jī)殼因擁有更好的質(zhì)感、外觀和性能,受到越來(lái)越多消費(fèi)者的喜愛(ài)。但因其固有的金屬屏蔽性,會(huì)影響手機(jī)信號(hào)。“金屬中框”的概念應(yīng)運(yùn)而生。在iPhone 4發(fā)布采用雙面玻璃加金屬中框的設(shè)計(jì)出現(xiàn)后,越來(lái)越多的廠商開(kāi)始將目光投向金屬中框市場(chǎng)。玻璃加金屬的設(shè)計(jì)比塑料材質(zhì)更有質(zhì)感,相對(duì)全金屬材質(zhì)又更加順滑,而且觀感上更加漂亮,逐漸贏得越來(lái)越多用戶的喜愛(ài)。其后,具有創(chuàng)新意識(shí)的蘋果公司開(kāi)拓了金屬機(jī)殼時(shí)代,在堅(jiān)固性上大幅提升。2016年,由于玻璃材質(zhì)的諸多特性,再加上OLED趨勢(shì)、成本下降等多因素影響,2.5D/3D玻璃機(jī)身再次成為了手機(jī)發(fā)展趨勢(shì)之一,部分終端廠商紛紛把玻璃后蓋當(dāng)作是旗艦機(jī)型的標(biāo)配。三星、華為、小米等品牌在2016年先后推出了玻璃后蓋的手機(jī),為“玻璃機(jī)殼+金屬中框”打開(kāi)了市場(chǎng)。

但玻璃機(jī)殼美中不足在于十分脆弱,易碎。于是華為、小米等廠商也推出幾款了陶瓷后蓋產(chǎn)品。但受制于過(guò)高的成本問(wèn)題,目前并沒(méi)有廣泛使用。未來(lái),各廠商會(huì)致力于更加新穎的材料應(yīng)用,手機(jī)機(jī)身材料會(huì)成為創(chuàng)新的一個(gè)重要突破口。

確定的是,“金屬中框+非金屬新材料”是智能機(jī)機(jī)殼未來(lái)的發(fā)展方向。非金屬材料廠商可以受益于智能機(jī)外觀優(yōu)勢(shì),嵌入生產(chǎn)供應(yīng)鏈:玻璃材料廠商可由前置玻璃延生至前后雙面玻璃,陶瓷材料廠商則實(shí)現(xiàn)從無(wú)至有的新增市場(chǎng),潛力巨大。此外,金屬中框的材質(zhì)也發(fā)生變化。鋁合金材料正向不銹鋼材料演變,附加價(jià)值也逐步提高。

屏幕: 4K與AMOLED屏幕大放異彩

隨著手機(jī)屏幕清晰度要求越發(fā)嚴(yán)苛,超清屏幕也成為手機(jī)端口的需求切入點(diǎn)。4K屏幕手機(jī)的分辨率為3840x2160像素,它比2K屏(2560x1440像素)分辨率高不少,是1080P全高清(1920x1080)分辨率的2倍,720P分辨率的4倍。但屏幕作為手機(jī)最耗電的元件,屏幕清晰度與續(xù)航方面會(huì)存取舍。未來(lái)隨著快充技術(shù)和手機(jī)續(xù)航能力的提升,高清屏耗電問(wèn)題將大大減弱,4K超清屏幕有著誘人的前景。

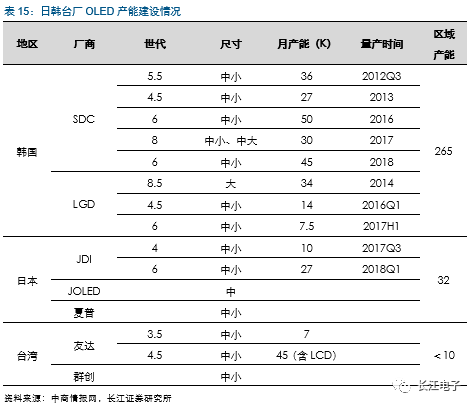

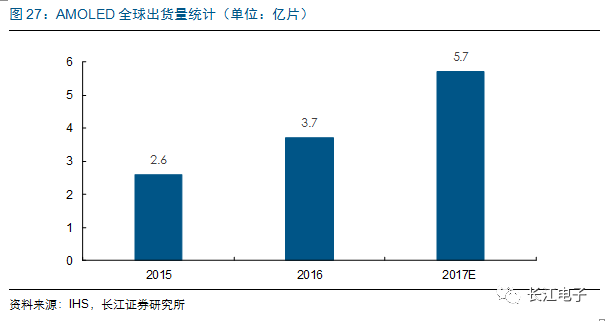

此外,顯示技術(shù)也由傳統(tǒng)LCD技術(shù)發(fā)生轉(zhuǎn)變。早在2013年9月,三星就發(fā)布了一段關(guān)于可折疊屏幕的概念視頻,采用的是柔性有機(jī)發(fā)光二極管(OLED)屏幕。OLED技術(shù)包括PMOLED和AMOLED。其中AMOLED顯示技術(shù)憑其極速響應(yīng)、高刷新頻率、高對(duì)比、色域廣、超輕薄、耐低溫、耗電少等優(yōu)異的屬性脫穎而出。全球AMOLED顯示器件產(chǎn)業(yè)在以韓廠三星(SDC)和樂(lè)金(LGD)為代表的積極推動(dòng)下,發(fā)展迅速,根據(jù)CNN顯示,2015年手機(jī)應(yīng)用AMOLED面板出貨數(shù)量約2.6億片,2016年約3.7億片,同比增長(zhǎng)約42.3%,其中柔性AMOLED達(dá)到0.6億片。

從16年開(kāi)始,我國(guó)各大手機(jī)品牌商都在相應(yīng)機(jī)型里配備了OLED屏幕, OPPO、Vivo、華為、金立、魅族、聯(lián)想等都國(guó)產(chǎn)商為OLED出貨量貢獻(xiàn)了26%的份額。2017年由于蘋果在新一代產(chǎn)品中大概率采用采用AMOLED顯示屏,AMOLED的產(chǎn)能及出貨量將引來(lái)一個(gè)新的增長(zhǎng)高峰,預(yù)計(jì)出貨量將達(dá)到5.7片。

電池:三維攻克提升續(xù)航實(shí)力

智能手機(jī)由于其易攜帶性好,操作方便,續(xù)航能力成為多方關(guān)注的痛點(diǎn)。即使每次產(chǎn)品迭代,手機(jī)屏幕、處理速度與攝像清晰度方面都有提升,但是電池技術(shù)仍無(wú)法滿足硬件提升后的需求。因此,雙電芯技術(shù)、快充技術(shù)與無(wú)線充電的發(fā)展成為硬件供應(yīng)商爭(zhēng)奪的下個(gè)制高點(diǎn)。

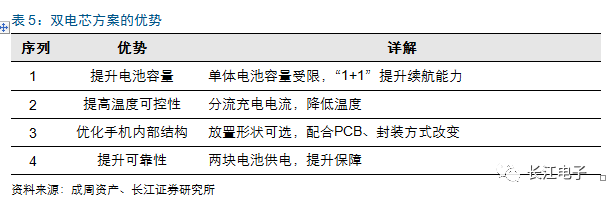

1) 雙電芯

解決單體電池容量雖可以緩解續(xù)航問(wèn)題,但當(dāng)前的鋰電池聚合物技術(shù)限制了容量的增大空間,過(guò)高的電池容量易造成不穩(wěn)定性提高。因此,通過(guò)兩塊電池串并聯(lián)的雙電芯方案脫穎而出。雙電芯方案可以實(shí)現(xiàn)容量提升與保障電池安全性的雙重效果。

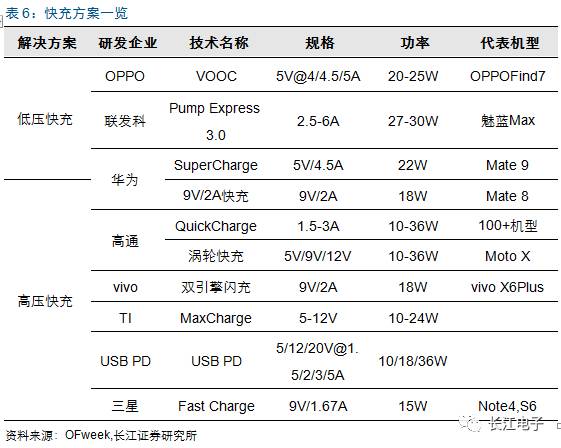

2)快充技術(shù)

快充技術(shù)是提升智能機(jī)電池使用感的另一種途徑。快充的實(shí)現(xiàn)方式主要包括高電壓恒定電流、低電壓高電流以及高電壓高電流三種模式。目前,華為Super Charge超級(jí)快充技術(shù)、高通Quick Charge技術(shù)為亮點(diǎn),采用了公司的快充技術(shù)產(chǎn)品,前30分鐘充電可達(dá)58%。

3)無(wú)線充電

無(wú)線充電上游環(huán)節(jié)分為電源芯片、電感產(chǎn)品與傳輸線圈等產(chǎn)品,附加值相對(duì)較高。對(duì)于無(wú)線充電模組,技術(shù)壁壘偏低,國(guó)內(nèi)企業(yè)最易切入,約占智能手機(jī)整機(jī)價(jià)格的15%。

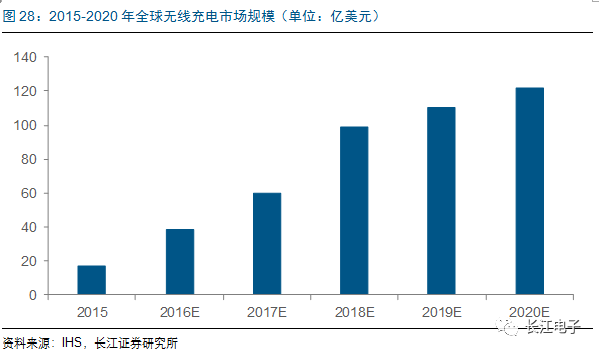

IHS的市場(chǎng)調(diào)查報(bào)告顯示,無(wú)線充電接收器和發(fā)射器市場(chǎng)在2015年達(dá)到約17億美元,預(yù)計(jì)2024年增長(zhǎng)至150億美元;其中接收器2014年出貨量5500萬(wàn)個(gè),2024年出貨量將超過(guò)20億個(gè)。

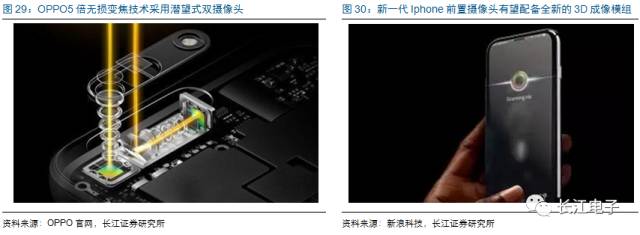

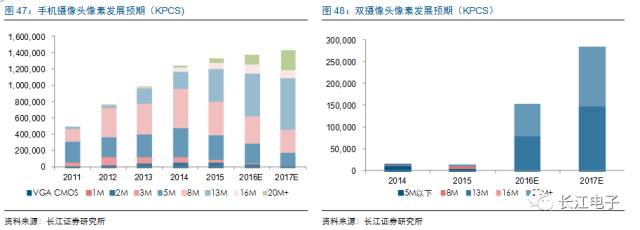

攝像:雙攝+3D時(shí)代打破清晰界限

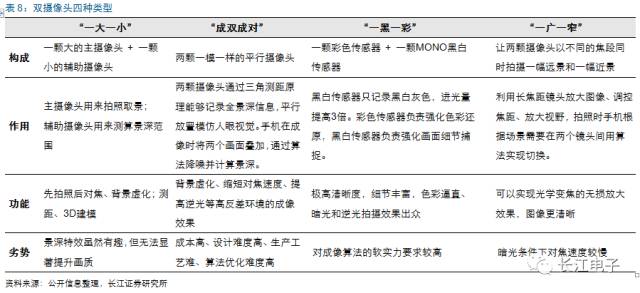

從2012年的百萬(wàn)像素到如今的千萬(wàn)像素,手機(jī)廠商們?cè)诓粩嘌邪l(fā)和創(chuàng)新中滿足市場(chǎng)偏好。順應(yīng)社交需求提升,前置和后置攝像頭滿足自拍功能,其中OPPO更是推出主打拍照相機(jī)。由于在手機(jī)有限的空間上,單攝像頭像素2000萬(wàn)已經(jīng)接近物理極限,雙攝像頭模式出現(xiàn)。根據(jù)兩個(gè)攝像頭的功能,可以把雙攝分成四類:“一大一小”(取景+景深)的立體雙攝像頭、“成雙成對(duì)”的同像素平行攝像頭、“一黑一彩”(黑白+彩色傳感器)的黑白雙攝像頭、“一廣一窄”(廣角+長(zhǎng)焦)的不同焦距雙攝像頭。

雙攝技術(shù)涵蓋傳感器、ISP、算法與模組廠之間的相互協(xié)同發(fā)展。比較成熟的單攝技術(shù),兩顆COMS芯片共存問(wèn)題與光學(xué)防抖技術(shù)是雙攝的核心短板。去年iPhone 7Plus率先開(kāi)啟雙攝模式,勢(shì)必帶動(dòng)國(guó)產(chǎn)廠商推動(dòng)雙攝技術(shù)的進(jìn)一步發(fā)展。

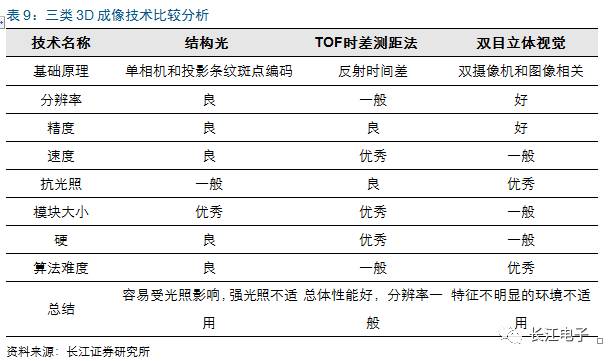

2017年MWC大會(huì),OPPO推出5倍無(wú)損變焦拍照技術(shù),將相機(jī)厚度降低約10%的同時(shí),防抖性能卻提升了40%。華為P10開(kāi)始涉足3D成像技術(shù)。蘋果此前透露新一代IPhone預(yù)搭載3D成像模組,其能夠融合普通攝像頭所記錄的二維平面彩色信息和不可見(jiàn)光紅外線( IR )發(fā)射模組以及IR接收模組所獲取的景深信息,進(jìn)而測(cè)算出所拍攝物體的三維空間位置,真正定義無(wú)接觸式的立體交互方式。

根據(jù)不同的硬件組合方案和內(nèi)置算法設(shè)計(jì),目前3D成像技術(shù)可為:結(jié)構(gòu)光(Structure Light)、ToF時(shí)差測(cè)距法(Time of Flight)、雙目立體視覺(jué)(Binocular Stereo Vision)。

屆時(shí),雙攝與3D成像齊發(fā),將會(huì)引發(fā)攝像頭升級(jí)帶來(lái)的手機(jī)人工智能創(chuàng)新熱潮。

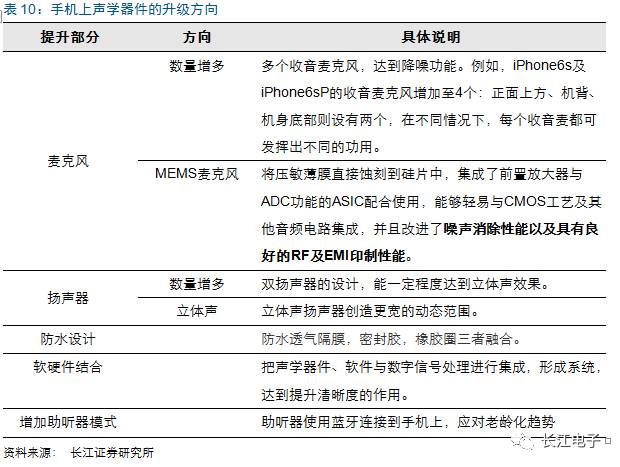

電聲:音質(zhì)與防水性能提升附加值

聲音作為傳遞信息的主要媒介之一,自從語(yǔ)音通話、移動(dòng)音樂(lè)成為人類生活的重要組成部分,手機(jī)端口對(duì)于聲學(xué)器件的功能有了更高的要求。一般對(duì)應(yīng)于手機(jī)終端,傳統(tǒng)的聲學(xué)器件包括:麥克風(fēng)、受話器與揚(yáng)聲器。

目前,在麥克風(fēng)、揚(yáng)聲器、防水性能、軟件集成與助聽(tīng)功能上都有相應(yīng)需求。其中,防水功能的滲透對(duì)于耳機(jī)端口的易進(jìn)水狀況將有極大改觀,預(yù)估防水功能總成本要達(dá)到15-20美元,聲學(xué)器件將是其中之一。

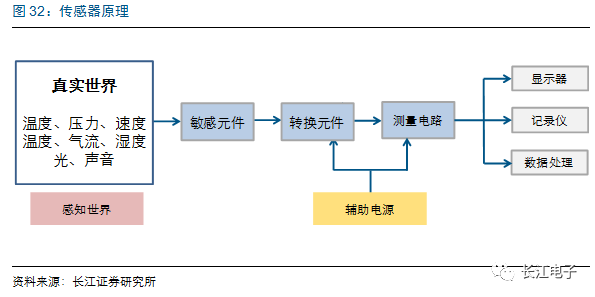

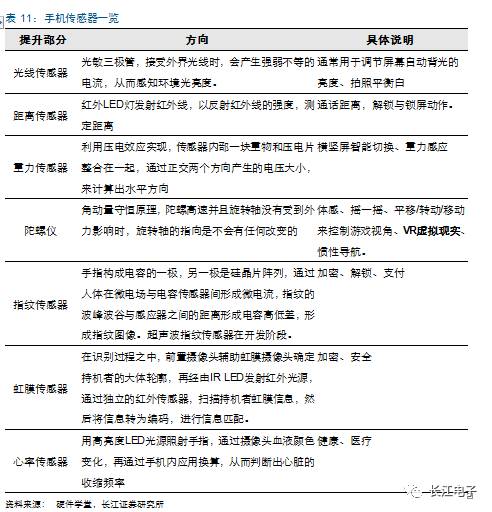

傳感器:智能化趨勢(shì)的信息源頭

在手機(jī)中,需要有能夠感應(yīng)周圍環(huán)境的元器件,加以記錄與處理,給使用者更加方便與直觀的體驗(yàn)。傳感器能將自然界中的各種物理量、化學(xué)量、生物量轉(zhuǎn)化為可測(cè)量的電信號(hào),給手機(jī)終端智能化提供可能。

目前,手機(jī)中基本會(huì)配備光線傳感器、距離傳感器、重力傳感器、陀螺儀等基本器件。此外隨著安全防護(hù)意識(shí)加強(qiáng),指紋識(shí)別與虹膜識(shí)別傳感器也逐步鋪開(kāi);與健康有關(guān)的紫外線傳感器、血壓傳感器都成為高端機(jī)型的標(biāo)配。

隨著未來(lái)物聯(lián)網(wǎng)趨勢(shì)鋪開(kāi),手機(jī)作為信息搜集渠道的智能終端,必將成為重要的突破口。通過(guò)傳感器的搭配,感知環(huán)境與人體信息,智能處理獲取信息,。

此外,對(duì)于內(nèi)部零部件,各家手機(jī)廠商都在積極使用高性能的手機(jī)處理器,手機(jī)處理器在短短幾年時(shí)間從單核進(jìn)化到雙核,四核,八核,十核。手機(jī)處理器的單核心性能也在飛速進(jìn)步。iPhone6S處理器的單核性能已經(jīng)接近幾年前的PC處理器。處理器性能已基本達(dá)到另消費(fèi)者們較為滿意的配置,再升級(jí)帶來(lái)的邊際效應(yīng)只會(huì)遞減,而要達(dá)到低功耗,各大廠商仍在追逐10nm工藝資源。未來(lái)的手機(jī)不會(huì)明顯感覺(jué)更快,但是發(fā)熱會(huì)越來(lái)越低,續(xù)航會(huì)越來(lái)越好,真正達(dá)到高配置、低功耗。

各硬件升級(jí)價(jià)值空間測(cè)算

根據(jù)市場(chǎng)信息、IDC行業(yè)預(yù)測(cè)與基本假設(shè),我們對(duì)相應(yīng)的硬件升級(jí)出貨量變化進(jìn)行了預(yù)測(cè)。以2016年已配備性能的機(jī)型、2017年至2019年預(yù)估滲透率與各個(gè)領(lǐng)域?qū)?yīng)的良率與維修情況為基準(zhǔn),對(duì)玻璃蓋板、雙芯、雙攝與揚(yáng)聲器做了簡(jiǎn)單預(yù)估。而OLED屏幕的制約因素為產(chǎn)能,因此按OLED產(chǎn)能表示未來(lái)趨勢(shì)。

創(chuàng)新的延伸:汽車、AR、VR電子化的新?lián)u籃

創(chuàng)新不僅僅局限于手機(jī)領(lǐng)域,隨著消費(fèi)升級(jí)全面鋪開(kāi),不論是傳統(tǒng)汽車,還是娛樂(lè)模式都在電子產(chǎn)業(yè)的創(chuàng)新推動(dòng)下向智能化發(fā)展。

汽車電子深化駕駛體驗(yàn)性

對(duì)于汽車,汽車電子發(fā)展到囊括汽車安全駕駛系統(tǒng),車載信息系統(tǒng)的升級(jí)等技術(shù)領(lǐng)域。如自診斷系統(tǒng)、電子穩(wěn)定系統(tǒng)(ESP)、胎壓監(jiān)測(cè)(TPMS)、新型HID燈等一大批電子控制設(shè)備,成為高端汽車的標(biāo)準(zhǔn)配備。其中,新能源汽車電池監(jiān)控管理系統(tǒng)(BMS)、高級(jí)駕駛輔助系統(tǒng)(ADAS)成為優(yōu)先發(fā)展的亮點(diǎn)。

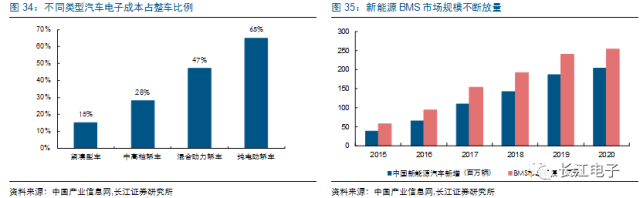

汽車電池管理系統(tǒng)(BMS)為一套保護(hù)動(dòng)力鋰電池使用安全的控制系統(tǒng),時(shí)刻監(jiān)控電池的使用狀態(tài),通過(guò)傳感器對(duì)電池實(shí)時(shí)檢測(cè),用算法控制最大輸出功率,能與車載總控制器、電機(jī)控制器、能量控制系統(tǒng)等進(jìn)行實(shí)時(shí)通信,為新能源車輛的使用安全提供保障。當(dāng)前混合動(dòng)力轎車中汽車電子成本占比已經(jīng)達(dá)到47%,而純動(dòng)力轎車中,該比例則達(dá)到了65%。2015年全球新能源汽車達(dá)到50萬(wàn)臺(tái)銷量,其中中國(guó)銷售出33萬(wàn)臺(tái)。在產(chǎn)業(yè)升級(jí)和政策導(dǎo)向的雙重背景下,隨著新能源汽車的放量,汽車電子技術(shù)在該領(lǐng)域?qū)⒚媾R更廣闊的空間。

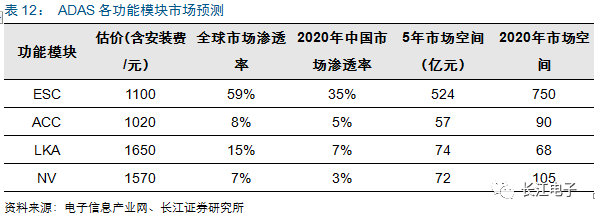

高級(jí)駕駛輔助系統(tǒng)(ADAS)是利用安裝在車上的各式各樣傳感器,在汽車行駛過(guò)程中隨時(shí)來(lái)感應(yīng)周圍的環(huán)境,收集數(shù)據(jù),進(jìn)行靜態(tài)、動(dòng)態(tài)物體的辨識(shí)、偵測(cè)與追蹤,并結(jié)合導(dǎo)航儀地圖數(shù)據(jù),進(jìn)行系統(tǒng)的運(yùn)算與分析,從而預(yù)先讓駕駛者察覺(jué)到可能發(fā)生的危險(xiǎn),有效增加汽車駕駛的舒適性和安全性。主要包括如下功能模塊:車身電子穩(wěn)定系統(tǒng) ESC、自適應(yīng)巡航系統(tǒng) ACC、車道偏移報(bào)警系統(tǒng) LDW、車道保持系統(tǒng) LKA、前向碰撞預(yù)警系統(tǒng) FCW、自動(dòng)緊急剎車系統(tǒng) AEB、盲點(diǎn)探測(cè) BSD、夜視系統(tǒng) NV、自動(dòng)泊車系統(tǒng) APS等。

目前1級(jí)(警告提示類功能)和2級(jí)(干預(yù)輔助類功能)輔助駕駛已經(jīng)成熟量產(chǎn)。3級(jí)綜合功能自動(dòng)駕駛已有充分技術(shù)儲(chǔ)備,如豐田的公路自動(dòng)駕駛輔助AHAC,特斯拉的自動(dòng)巡航Autopilot,以及通用的Super Cruise。國(guó)內(nèi)自主品牌車企已經(jīng)具備智能駕駛技術(shù)儲(chǔ)備,上汽、長(zhǎng)安、北汽均已推出相關(guān)產(chǎn)品,預(yù)計(jì)2018-2020年可實(shí)現(xiàn)量產(chǎn)。

近年來(lái)ADAS市場(chǎng)增長(zhǎng)迅速,滲透率持續(xù)提高,但大部分還是應(yīng)用在高端車型,未來(lái)將進(jìn)一步向中端汽車滲透。2016年,20家占據(jù)美國(guó)汽車市場(chǎng)份額99%以上的制造商同意自2022年起乘用車標(biāo)配AEB,豐田更主動(dòng)表態(tài)自2017年開(kāi)始為在美銷售新車標(biāo)配AEB。歐洲新車碰撞測(cè)試項(xiàng)目NCAP同樣在汽車安全評(píng)分中列入了自動(dòng)緊急制動(dòng)AEB,自適應(yīng)巡航ACC等。、預(yù)測(cè)中國(guó)或?qū)⒏M(jìn)先進(jìn)國(guó)家經(jīng)驗(yàn),不久也會(huì)開(kāi)始將ADAS技術(shù)列入安全法規(guī),不斷提高ADAS的普及率,進(jìn)一步催化汽車電子規(guī)模。

VR、AR打造真實(shí)感官體驗(yàn)

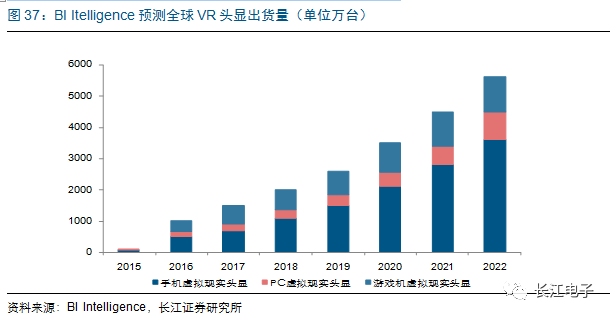

2015年起,VR與AR開(kāi)始進(jìn)入大眾生活,用于提升體驗(yàn)效果。VR(虛擬現(xiàn)實(shí))技術(shù)讓用戶沉浸在由計(jì)算機(jī)生成的三維虛擬環(huán)境,并與現(xiàn)實(shí)環(huán)境相隔絕。而AR(增強(qiáng)現(xiàn)實(shí))技術(shù)將虛擬信息精準(zhǔn)疊加到在現(xiàn)實(shí)世界中,實(shí)現(xiàn)虛實(shí)融合。增強(qiáng)現(xiàn)實(shí)(AR)的本質(zhì)是融合了虛與實(shí)兩個(gè)平行的世界,模糊了線下線上的界限,這也是與虛擬現(xiàn)實(shí)(VR)的主要區(qū)別。而AR的出現(xiàn)正好可以打破這種界限,讓人們?cè)诰€下物理操作的同時(shí),線上信息的訪問(wèn)也變得更自然,在視覺(jué)上的直接表現(xiàn)就是虛實(shí)融合。可以看出,AR的重點(diǎn)是通過(guò)攝像頭將現(xiàn)實(shí)與虛擬融合,攝像頭軟件是核心;而VR是見(jiàn)虛擬體驗(yàn)還原于日常現(xiàn)實(shí),可穿戴設(shè)備是載體。隨著技術(shù)的改進(jìn)、價(jià)格的下滑,以及相關(guān)應(yīng)用(無(wú)論是面向企業(yè),還是個(gè)人消費(fèi)者)的誕生,VR和AR的市場(chǎng)規(guī)模將達(dá)到數(shù)百億美元,并有可能像PC的出現(xiàn)一樣成為游戲規(guī)則的顛覆者。

從原理上講,完整的VR體驗(yàn)是由硬件(VR頭顯)和軟件(VR內(nèi)容)兩部分組成,兩者通過(guò)“VR交互”銜接,帶給使用者身臨其境的沉浸感。根據(jù)VR頭顯的形態(tài)和特點(diǎn),可以細(xì)分為3種:VR頭盔,VR眼鏡以及VR一體機(jī)。

Digi-captical預(yù)測(cè),到2021年全球VR/AR市場(chǎng)規(guī)模將達(dá)到1080億美元,而移動(dòng)AR將成為增長(zhǎng)的主要?jiǎng)恿Γ瑢脮r(shí)AR市場(chǎng)規(guī)模將達(dá)到830億美元,而VR市場(chǎng)規(guī)模則在250萬(wàn)美元左右。在增強(qiáng)現(xiàn)實(shí)的收入來(lái)源預(yù)測(cè)中,硬件將占最大份額。這說(shuō)明,早期的AR市場(chǎng)還處于一個(gè)技術(shù)驅(qū)動(dòng)的階段,并且會(huì)經(jīng)歷一段較長(zhǎng)時(shí)間的技術(shù)紅利期。

國(guó)內(nèi)電子供應(yīng)鏈深度受益產(chǎn)業(yè)轉(zhuǎn)移趨勢(shì)

訂單持續(xù)轉(zhuǎn)移,國(guó)內(nèi)企業(yè)份額提升

近年來(lái),在全球經(jīng)濟(jì)一體化和國(guó)際產(chǎn)業(yè)轉(zhuǎn)移加快、世界制造企業(yè)走向中國(guó)的背景下,我國(guó)通過(guò)不斷引進(jìn)吸收國(guó)外先進(jìn)技術(shù)和自主創(chuàng)新,制造能力的提升推動(dòng)產(chǎn)業(yè)向國(guó)內(nèi)轉(zhuǎn)移趨勢(shì)明顯。智能手機(jī)領(lǐng)域,供應(yīng)商通過(guò)先發(fā)優(yōu)勢(shì)+資本開(kāi)支獲取利潤(rùn)的時(shí)代漸漸遠(yuǎn)去,成本與品質(zhì)管控優(yōu)秀、善于把握下一輪創(chuàng)新的企業(yè)脫穎而出。隨著企業(yè)的不斷退出,優(yōu)質(zhì)企業(yè)在手機(jī)出貨量增長(zhǎng)放緩的時(shí)期,享受訂單集中度的提升。

自2013年起蘋果供應(yīng)序列中就擁有陸資企業(yè)300家以上,且每年新增的十余家企業(yè)中大部分來(lái)自大陸。消費(fèi)電子細(xì)分領(lǐng)域龍頭企業(yè)都在向蘋果供應(yīng)鏈發(fā)起沖擊,如艾華集團(tuán)、順絡(luò)電子,同時(shí)供應(yīng)鏈新秀IPO成為上市公司。

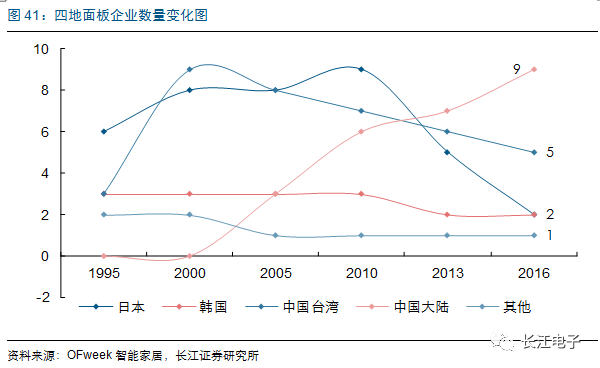

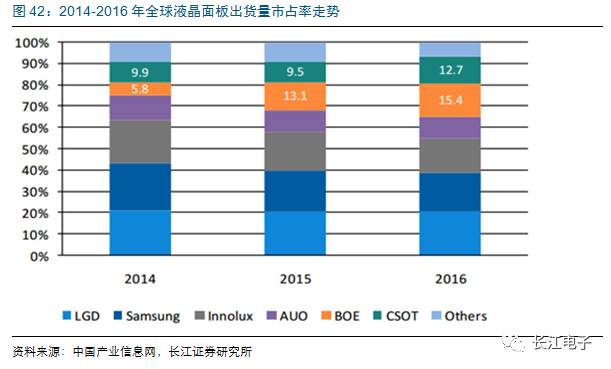

顯示面板

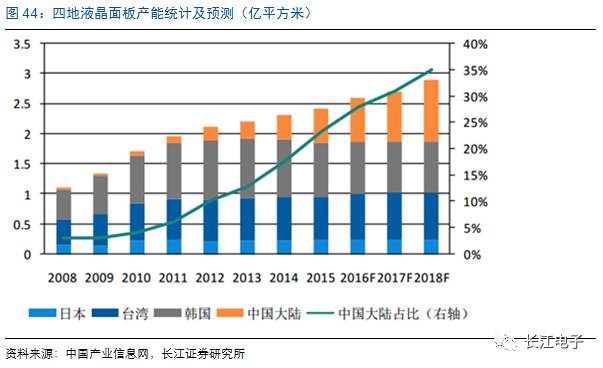

現(xiàn)代全球顯示產(chǎn)業(yè)的核心,完全集中在亞洲,韓國(guó)、日本、中國(guó)及中國(guó)***組成的三國(guó)四地基本上構(gòu)成了世界液晶顯示技術(shù),液晶顯示面板的全部版圖。但由于大陸市場(chǎng)巨大容量和本地面板企業(yè)起步較晚,中國(guó)依然長(zhǎng)期進(jìn)口大量液晶面板產(chǎn)品,國(guó)產(chǎn)替代處于加速。

隨著國(guó)際面板大廠的戰(zhàn)略性轉(zhuǎn)移以及大陸面板廠產(chǎn)能的提升,中國(guó)大陸地區(qū)在全球液晶電視面板市場(chǎng)的占有率正在穩(wěn)步提升。

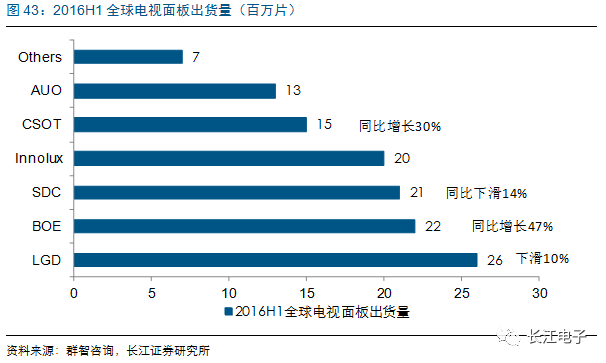

三星旗下面板廠產(chǎn)能向曲面與大尺寸傾斜,良率與產(chǎn)能處于恢復(fù)期,市場(chǎng)供給出現(xiàn)真空期,國(guó)內(nèi)廠商替代動(dòng)力十足。重慶京東方8.5代工廠滿產(chǎn),公司16H1出貨量達(dá)到2250萬(wàn)片,同比增長(zhǎng)47%;華星16H1出貨量達(dá)到1470萬(wàn)片,同比增長(zhǎng)30%。

16年***受地震影響產(chǎn)能處于修復(fù),大陸出貨量得以躍居第二,僅次于韓國(guó)。同時(shí)國(guó)內(nèi)已投入京東方合肥、鴻海廣州、華星深圳以及惠科昆明四大高世代線項(xiàng)目,17年下半年國(guó)產(chǎn)LCD顯示產(chǎn)量有望超越三星+LG總和,未來(lái)一進(jìn)步確立世界產(chǎn)能第一地位。

攝像頭

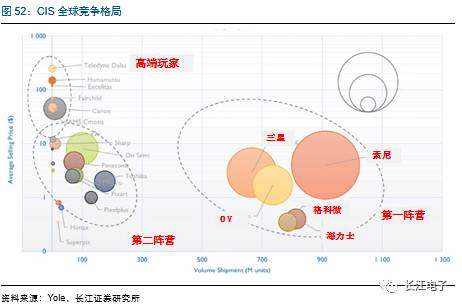

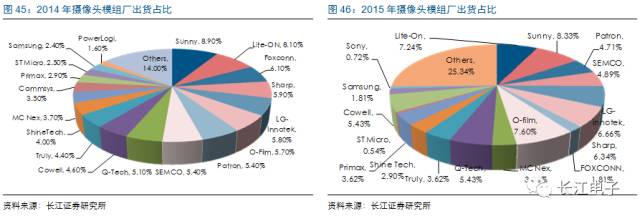

CCM領(lǐng)域國(guó)內(nèi)企業(yè)市場(chǎng)份額逐年提升,Sunny、O-Film、Q-Tech三雄全球份額由14年的19.7%上升至15年的21.36%。

自16年起,智能手機(jī)攝像頭競(jìng)爭(zhēng)方式發(fā)生巨大變革,源于雙攝的快速滲透,旗艦機(jī)的雙攝時(shí)代已經(jīng)來(lái)臨。相比以往,單攝主攻高像素、光學(xué)防抖、大光圈等指標(biāo),雙攝孕育出3D拍攝、3D人臉識(shí)別等全新應(yīng)用,同樣的芯片搭配不同算法效果差距明顯,使得算法地位大幅提升。模組廠和終端廠分別需要設(shè)計(jì)雙攝成像和圖片處理算法,合作開(kāi)發(fā)改變了單攝產(chǎn)品一致性強(qiáng)的特點(diǎn),使得模組廠和品牌達(dá)成深度綁定,提升客戶粘性。另一維度看雙攝AA校準(zhǔn)設(shè)備資本開(kāi)支較大,單攝份額較小的廠商有退出意向,未來(lái)行業(yè)集中度將更加集中,訂單向國(guó)內(nèi)資本雄厚+客戶渠道優(yōu)勢(shì)模組廠轉(zhuǎn)移。

精密金屬件

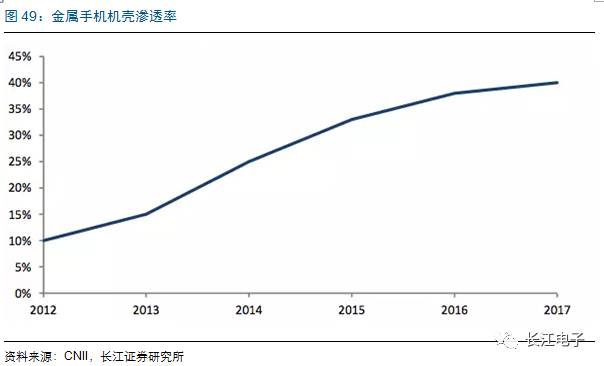

通訊、電子、醫(yī)療、能源、機(jī)床、航天航空等行業(yè)對(duì)高端精密金屬產(chǎn)品需求急速增長(zhǎng)促使了上游精密金屬制造等行業(yè)的迅速發(fā)展。金屬陽(yáng)極氧化等表面處理后的精密金屬結(jié)構(gòu)件可以提高耐腐蝕性、增強(qiáng)耐磨性及硬度,同時(shí)在色澤度、光滑度、質(zhì)感方面大大滿足智能手機(jī)對(duì)外形美觀的要求,因此12年起金屬機(jī)殼滲透率不斷提升。

精密金屬件早期被歐美、日本等工業(yè)發(fā)達(dá)國(guó)家掌控,憑借機(jī)械技術(shù)、產(chǎn)品應(yīng)用加資本投入占據(jù)行業(yè)的壟斷地位,中國(guó)的制造企業(yè)多數(shù)處于為外資企業(yè)代加工和向這些企業(yè)學(xué)習(xí)的階段。以CNC數(shù)控加工技術(shù)為核心的精密沖壓、精密切削技術(shù)廣泛應(yīng)用于金屬結(jié)構(gòu)件制造,為下游產(chǎn)品提供了高質(zhì)量、高精度、高質(zhì)感的結(jié)構(gòu)件或零部件,隨著下游終端產(chǎn)品的多樣性發(fā)展,對(duì)結(jié)構(gòu)件制造服務(wù)商的生產(chǎn)工藝、數(shù)控及精密技術(shù)運(yùn)用提出了更高的要求。國(guó)內(nèi)已形成一批以精密制造、精密模具制造為核心競(jìng)爭(zhēng)力的優(yōu)秀企業(yè),打破發(fā)達(dá)國(guó)家的壟斷。

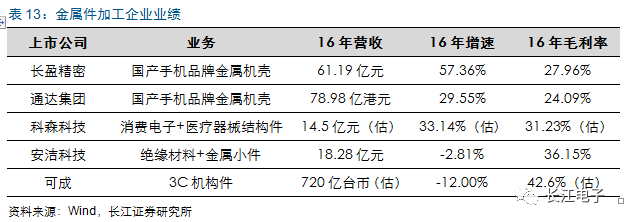

精密金屬制造服務(wù)業(yè)下游行業(yè)領(lǐng)域眾多,不同下游行業(yè)領(lǐng)域的結(jié)構(gòu)件制造商之間競(jìng)爭(zhēng)較少,同一下游行業(yè)領(lǐng)域的結(jié)構(gòu)件制造商市場(chǎng)競(jìng)爭(zhēng)程度隨生產(chǎn)結(jié)構(gòu)件產(chǎn)品精密程度的提高而降低。一般精密金屬結(jié)構(gòu)件或傳統(tǒng)精密金屬結(jié)構(gòu)件只需要簡(jiǎn)單的沖壓設(shè)備和模具就可完成,市場(chǎng)上可提供相關(guān)服務(wù)的企業(yè)眾多,市場(chǎng)競(jìng)爭(zhēng)比較激烈。而高精密或超精密結(jié)構(gòu)件需要價(jià)格高昂的沖壓設(shè)備、CNC銑削設(shè)備等高端設(shè)備,還需要一支具備行業(yè)經(jīng)驗(yàn)和設(shè)計(jì)能力的專業(yè)研發(fā)團(tuán)隊(duì),這一層次玩家較少,國(guó)內(nèi)企業(yè)如可成、長(zhǎng)盈已成長(zhǎng)為領(lǐng)軍者之一。

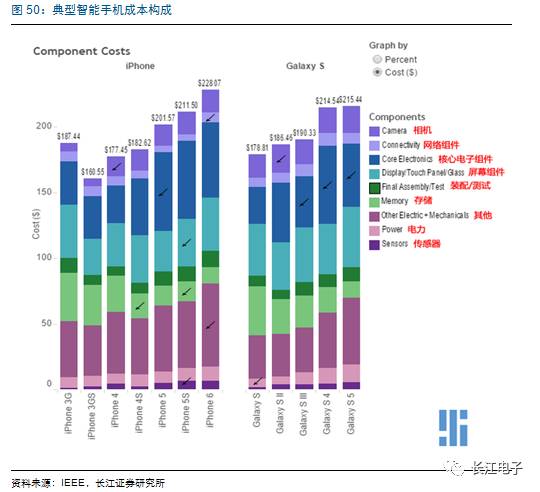

國(guó)內(nèi)企業(yè)上升為核心供應(yīng)商

典型智能手機(jī)成本拆分顯示,屏幕、相機(jī)、存儲(chǔ)、電池和其他核心電子組件是最主要的構(gòu)成。我們認(rèn)為國(guó)內(nèi)企業(yè)在這些領(lǐng)域不僅通過(guò)創(chuàng)新升級(jí)和成本管控取得訂單轉(zhuǎn)移,且逐步切入終端壁壘最高的核心環(huán)節(jié)。

OLED屏幕未來(lái)與霸主齊肩

當(dāng)下小屏OLED三星是全球當(dāng)之無(wú)愧的霸主,也是全球各大手機(jī)品牌高端機(jī)型OLED屏幕的唯一供貨渠道,僅蘋果17年OLED訂單就超過(guò)1.6億塊,HOV旗下3千元以上高端機(jī)型也處于高速增長(zhǎng)。

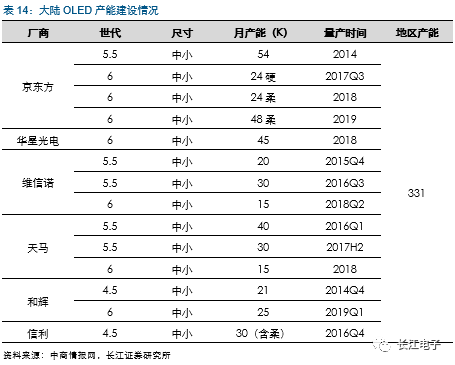

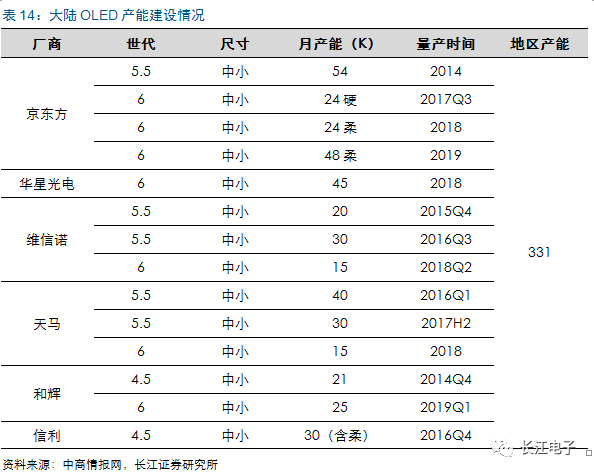

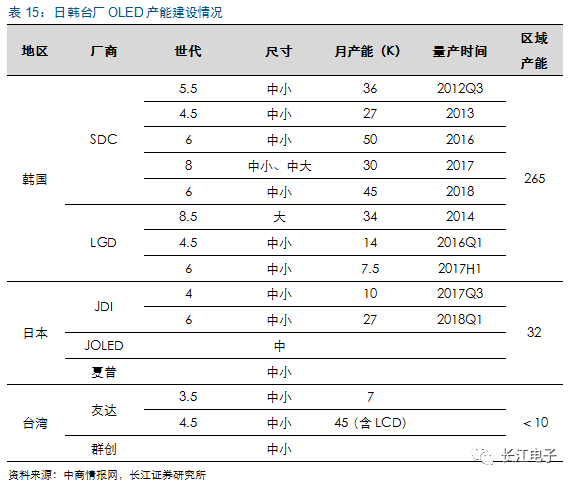

因此無(wú)論全球產(chǎn)能緊缺亦或供應(yīng)鏈風(fēng)險(xiǎn)管控角度看,勢(shì)必要求更多OLED面板巨頭進(jìn)入,JDI以及國(guó)內(nèi)京東方、華星、天馬、維信諾處于高速擴(kuò)產(chǎn),其中京東方成都+綿陽(yáng)將接力達(dá)產(chǎn),形成年160萬(wàn)平以上的產(chǎn)能,有望成為多供應(yīng)商體系下的第二供應(yīng)商。預(yù)計(jì)2018 H2,國(guó)內(nèi)目前規(guī)劃的大部分OLED產(chǎn)能有望落地,形成與日韓顯示企業(yè)齊肩的力量,切入終端客戶顯示供應(yīng)。

從產(chǎn)能擴(kuò)張速度看,三星的擴(kuò)產(chǎn)速度難以滿足自身與其他品牌需求,同時(shí)JDI年末才會(huì)陸續(xù)有產(chǎn)能開(kāi)出,因此我們看好國(guó)產(chǎn)品牌如HOV+小米采購(gòu)對(duì)本土企業(yè)的拉動(dòng)。

攝像頭高端化更具優(yōu)勢(shì)

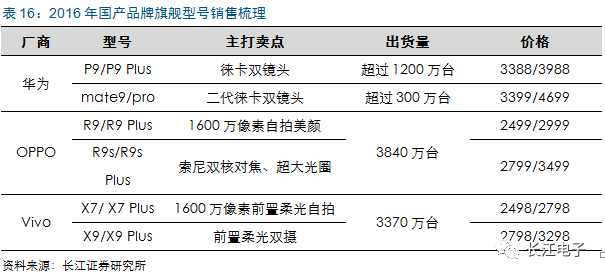

智能手機(jī)消費(fèi)行為的轉(zhuǎn)換引發(fā)攝像頭產(chǎn)業(yè)鏈重大變革,存量用戶從“購(gòu)機(jī)”到“換機(jī)”的變換下千元機(jī)市場(chǎng)迅速轉(zhuǎn)移出國(guó)內(nèi),面向亞非拉東南亞地區(qū)。換機(jī)需求由中低端向中高端遞進(jìn),HOV16年旗艦款熱賣就是最好的證明,P系列、Mate系列、R系列和X系列出貨量暴增,R9更是斬獲2000萬(wàn)臺(tái)的驚人成績(jī)。

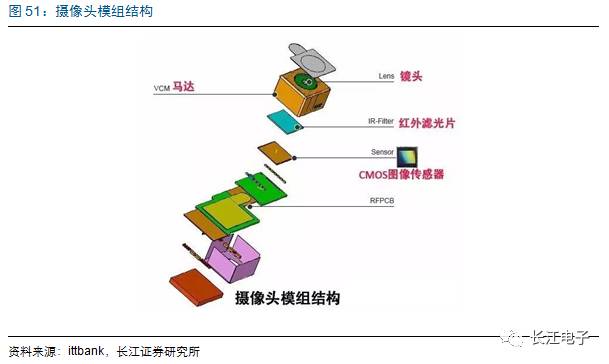

旗艦賣點(diǎn)不約而同的選擇了拍攝的革命,高像素、大光圈、前置雙攝、生物識(shí)別等進(jìn)步促使高端攝像需求激增。攝像頭主要由鏡頭(舜宇、大立光、玉晶光)、馬達(dá)(TDK、新思考、比路)、紅外濾光片(水晶光電)和CMOS(索尼、三星、OV、格科微、思比科)組成。

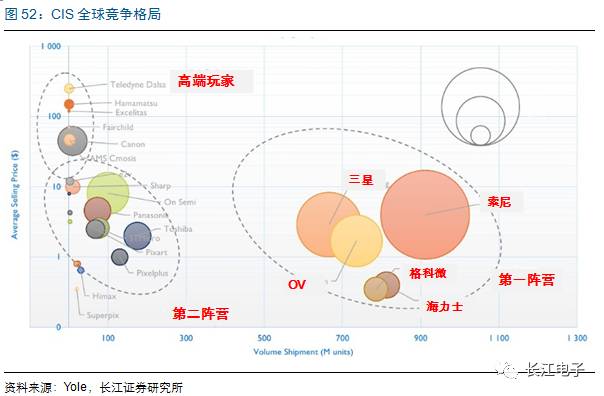

同時(shí)產(chǎn)業(yè)鏈可觀測(cè)到攝像頭模組、芯片、鏡頭、馬達(dá)四個(gè)行業(yè)中排名靠前的企業(yè),出貨量較同期相比都呈現(xiàn)十分明顯的增勢(shì)。2016年第四季度,全球CMOS產(chǎn)品進(jìn)入銷售旺季,客戶大加采購(gòu)量,加之國(guó)內(nèi)外終端品牌相繼推出雙攝手機(jī),促使整個(gè)CMOS芯片市場(chǎng)供不應(yīng)求。雙攝整體用量翻倍,使得16Q4以來(lái)主要芯片廠商出貨量猛增,國(guó)產(chǎn)COMS芯片出貨量已進(jìn)入第一陣營(yíng),其中格科微主打中低端,OV主打中高端,第一陣營(yíng)企業(yè)將進(jìn)一步提升市場(chǎng)份額。

另外,國(guó)內(nèi)企業(yè)也通過(guò)合作方式切入高端品牌供應(yīng)鏈。Sony是全球高端攝像sensor無(wú)法跨越的高山,然而公司16年遭遇兩次地震,熊本產(chǎn)線產(chǎn)能影響嚴(yán)重,高端sensor缺貨雪上加霜,可以說(shuō)拿到Sony的sensor就拿到高端模組的門票。16年宣布收購(gòu)Sony中國(guó)制造基地的歐菲光占得先機(jī),以結(jié)盟的姿態(tài)綁定Sony,有望順勢(shì)切入更多高端客戶,晉升攝像模組核心供應(yīng)商。

扎根國(guó)產(chǎn)品牌芯片迅猛發(fā)展

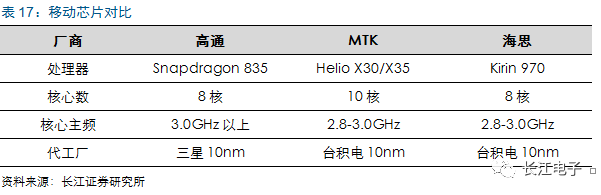

中國(guó)本土的海思、展訊為代表的移動(dòng)芯片企業(yè)則日益壯大。展訊在并入紫光集團(tuán)后,擁有了雄厚的資金支持,從而得以在全球范圍內(nèi)招募優(yōu)秀的研發(fā)人員,其產(chǎn)品也在鞏固中低端市場(chǎng)的同時(shí)開(kāi)始邁向高端市場(chǎng);海思則憑借多年來(lái)在通信領(lǐng)域的積累繼續(xù)向領(lǐng)先者的地位發(fā)起沖擊。

2016年展訊預(yù)計(jì)全年出貨芯片超過(guò)7億套,占全球27%的市場(chǎng)份額,成為全球第三大基帶芯片供應(yīng)商,其中智能手機(jī)芯片3億套,營(yíng)收達(dá)18.8億美元;銳迪科在物聯(lián)網(wǎng)領(lǐng)域出貨芯片2億套。兩者合并營(yíng)收將達(dá)20億美元,相比去年增長(zhǎng)20%。紫光展銳芯片目前應(yīng)用于三星、華為、聯(lián)想、HTC、TCL、Micromax等手機(jī),其中三星手機(jī)三分之一來(lái)自展訊芯片。展訊依靠國(guó)產(chǎn)終端推動(dòng)低價(jià)位手機(jī)滲透,復(fù)制聯(lián)發(fā)科的發(fā)展路徑。

移動(dòng)芯片性能取得長(zhǎng)足發(fā)展。高通驍龍是麒麟925時(shí)期的絕對(duì)王者,但海思麒麟960已經(jīng)成功在華為P10、Mate9等高端機(jī)型應(yīng)用,且最新4核ARM Cortex-A73+4核ARM Cortex-A53主頻為2.8GHz-3.0GHz的麒麟970芯片也已進(jìn)軍世界一流,低功耗全球領(lǐng)先,向驍龍835、聯(lián)發(fā)科X30、蘋果A11第一陣營(yíng)看齊。

隨著幾十家芯片廠家競(jìng)爭(zhēng)的時(shí)代遠(yuǎn)去,TI、博通、瑞薩、愛(ài)立信等玩家陸續(xù)退出,基帶芯片未來(lái)將僅存少數(shù)巨頭——獨(dú)立芯片:高通、Intel、MTK、紫光,以及SOC:Apple、三星、海思,背靠國(guó)產(chǎn)品牌的展銳與海思具備大資本+大市場(chǎng)的核心競(jìng)爭(zhēng)力。

乘風(fēng)而起的鋰電

電池由早年日韓主導(dǎo)轉(zhuǎn)變?yōu)殛懫鬄橹黜n企為輔的格局,德賽電池、欣旺達(dá)、力神、光宇等在消費(fèi)鋰電產(chǎn)業(yè)鏈地位不斷提升,躋身世界一流。細(xì)數(shù)中日韓三國(guó)鋰電業(yè)爆發(fā)的根源,本國(guó)終端產(chǎn)品的黃金成長(zhǎng)期需求擴(kuò)容至關(guān)重要。

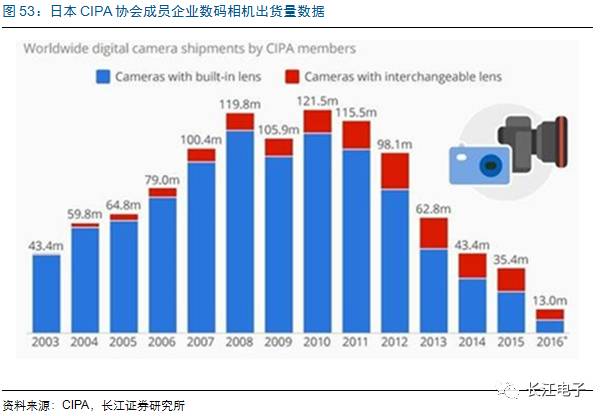

1990年日本Sony宣布開(kāi)發(fā)LiCoO2/C鋰離子電池,克服了此前鋰電池循環(huán)壽命短和安全性較差的缺陷,從此具備高能量密度、高電壓、輕質(zhì)優(yōu)勢(shì)的鋰電池開(kāi)啟大量應(yīng)用,其輕薄短小特質(zhì)在便攜性設(shè)備中大受歡迎。而此后的十多年,正值日本消費(fèi)電子高速發(fā)展時(shí)期,1996年數(shù)碼相機(jī)出貨量達(dá)50萬(wàn)臺(tái),次年及突破百萬(wàn)臺(tái)。日本相機(jī)與影像產(chǎn)品協(xié)會(huì)(CIPA))成員包括佳能、索尼、尼康和卡西歐等日本大廠,根據(jù)其統(tǒng)計(jì)數(shù)據(jù),全球數(shù)碼相機(jī)出貨量增長(zhǎng)勢(shì)頭一直延續(xù)到08年前后。Sony、NEC、SANYO依靠本國(guó)移動(dòng)電話、攝像機(jī)、數(shù)碼相機(jī)、筆記本電腦等電子產(chǎn)品的爆發(fā),牢牢把握電池行業(yè)的統(tǒng)治地位。

日本鋰電的強(qiáng)音為韓國(guó)所挑戰(zhàn),源于終端行業(yè)的大變革智能手機(jī)的問(wèn)世,智能手機(jī)單體價(jià)值不菲,與中高端相機(jī)、筆電相當(dāng),且出貨體量最終成長(zhǎng)為10億級(jí)別。不僅如此,智能手機(jī)作為這一代電子功能載體,集成了大部分傳統(tǒng)電子設(shè)備功能,正如前圖所示,對(duì)90年代后期新生的電子設(shè)備替代顯著。依靠本國(guó)智能手機(jī)雙雄的爆發(fā),韓企鋰電產(chǎn)業(yè)完成逆襲。

我們認(rèn)為相同的情形正在國(guó)內(nèi)上演,蘋果三星智能機(jī)16年份額小幅下滑,同期華米OV合計(jì)出貨接近4億臺(tái),17年增長(zhǎng)勢(shì)頭延續(xù),預(yù)計(jì)出貨接近5億臺(tái)。

去年爆炸的三星Note 7系列的電池供應(yīng)商有兩家,分別為三星旗下的SDI,和中國(guó)新能源科技有限公司(ATL)。其中,有70%電池由SDI生產(chǎn),30%來(lái)自于ATL。電池事件的后續(xù)影響深遠(yuǎn),不僅ATL收獲較多SDI轉(zhuǎn)單,三星也有意引入第三家供應(yīng)商,大陸企業(yè)在于日本、***競(jìng)爭(zhēng)中將獲得更多機(jī)遇。

橫向整合成為企業(yè)業(yè)務(wù)延伸趨勢(shì)

智能手機(jī)增長(zhǎng)放緩后供應(yīng)鏈洗牌勝出企業(yè)均是行業(yè)翹楚,垂直整合程度很高,因此未來(lái)橫向整合,由單一元件向模組、由模組向功能單元或解決方案升級(jí)是必選路徑。

全球兩大玻璃蓋板龍頭之一藍(lán)思科技已經(jīng)研發(fā)出一批與蓋板玻璃相關(guān)的全新產(chǎn)品,包括天線、touch、指紋識(shí)別、虹膜識(shí)別等。未來(lái)的5G時(shí)代無(wú)需復(fù)雜的陣列天線保證通訊質(zhì)量,未來(lái)頻率模式和頻段激增,又因?yàn)橹悄苁謾C(jī)的天線空間的有限,實(shí)際通話信號(hào)質(zhì)量變差,容易受手機(jī)外殼,材料或遮擋物的影響。藍(lán)思科技與CanaanTek合作開(kāi)發(fā)的蓋板產(chǎn)品獨(dú)居競(jìng)爭(zhēng)力,把射頻天線模塊和玻璃、陶瓷機(jī)殼蓋板集成在一起,使得信號(hào)質(zhì)量更高,通話更加暢通,且顯著降低終端廠天線采購(gòu)成本。新產(chǎn)品將有助于提升產(chǎn)品附加值,前蓋蓋板+指紋識(shí)別、后蓋板+天線后價(jià)值量成倍提升。

LD S是是由德國(guó)LPKF公司開(kāi)發(fā)的一種注塑、激光加工與電鍍工藝相結(jié)合的工藝,將普通的塑膠元件、電路板賦予電氣互連功能。L-D-S一般常見(jiàn)內(nèi)置手機(jī)天線,大多采用將金屬片以塑膠熱融方式固定在手機(jī)背殼或是將金屬片直接貼在手機(jī)背殼上,L-D-S技術(shù)可將天線直接激光雕刻在手機(jī)外殼上,不僅避免內(nèi)部手機(jī)金屬干擾,更縮小手機(jī)體積。非金屬材質(zhì)對(duì)機(jī)殼的滲透來(lái)臨,天線陣地從外殼轉(zhuǎn)移,L-D-S工藝則使得天線與內(nèi)部組件結(jié)合成為可能。

射頻與聲學(xué)單體一體化后無(wú)需天線支架,能在手機(jī)內(nèi)部騰出更多空間,符合輕薄化設(shè)計(jì)需求。早在2012年,OPPO推出的Finder即采用天線與揚(yáng)聲器一體設(shè)計(jì),成功將機(jī)身厚度做到6.65mm;蘋果15年推出的Retina MacBook獨(dú)創(chuàng)“speaktenna”打造超薄機(jī)身。當(dāng)下旗艦機(jī)多采用多段天線設(shè)計(jì),其中底部天線與電聲模塊實(shí)現(xiàn)完美融合。

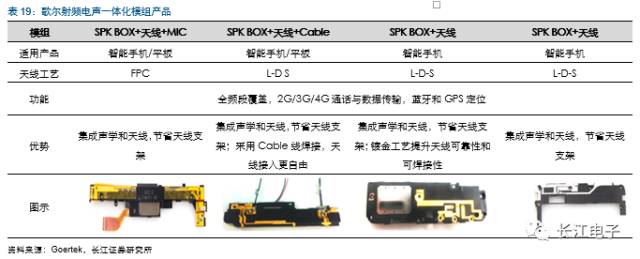

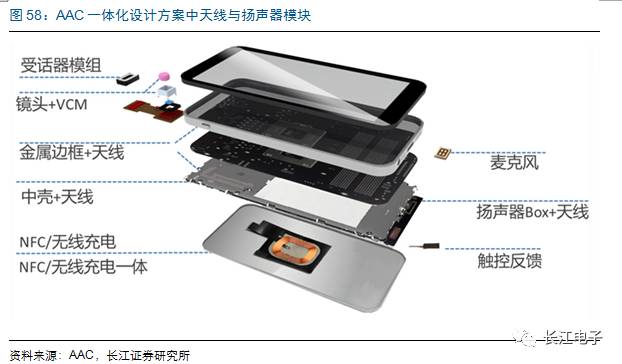

對(duì)于這一趨勢(shì),天線廠商信維通信擬投入自有資金不超過(guò)3億元加碼聲學(xué),投資范圍包含聲學(xué)摸擬仿真軟件、硬件研發(fā)設(shè)備、自動(dòng)化成套生產(chǎn)線、智能化設(shè)備、精密測(cè)試儀器等。一體化也為聲學(xué)企業(yè)所重視,AAC與歌爾紛紛推出電聲射頻一體化模組。

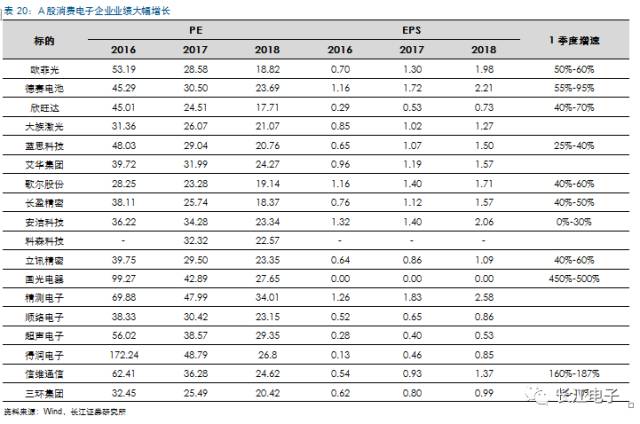

業(yè)績(jī)大幅增長(zhǎng),一季度表現(xiàn)搶眼

回顧今年一季度,電子板塊白馬股估值中樞上移:從原有的20至35區(qū)間上移至25至40區(qū)間。通過(guò)整理白馬股業(yè)績(jī)?cè)鏊伲蠖喾€(wěn)定在20%-40%的增速范圍。電子產(chǎn)業(yè)作為消費(fèi)升級(jí)的核心環(huán)節(jié),受益于傳統(tǒng)終端的硬件升級(jí)與電子終端多元化發(fā)展,具有多年電子制造經(jīng)驗(yàn)的龍頭白馬股業(yè)績(jī)?cè)鏊俜€(wěn)定持續(xù),并且隨著產(chǎn)業(yè)轉(zhuǎn)移與行業(yè)集中度的提升,受到市場(chǎng)認(rèn)可。

國(guó)內(nèi)企業(yè)從元件、模組到零部件逐漸蠶食日韓企業(yè)訂單,通過(guò)自主創(chuàng)新與外延并購(gòu)切入供應(yīng)鏈核心環(huán)節(jié),是智能手機(jī)市場(chǎng)增長(zhǎng)放緩后業(yè)績(jī)?cè)鲩L(zhǎng)的兩大動(dòng)力。強(qiáng)者恒強(qiáng)、白馬起舞是消費(fèi)電子未來(lái)的投資邏輯,1季度消費(fèi)電子企業(yè)的優(yōu)秀表現(xiàn)是三年加速成長(zhǎng)的開(kāi)始。

-

智能手機(jī)

+關(guān)注

關(guān)注

66文章

18506瀏覽量

180527 -

汽車電子

+關(guān)注

關(guān)注

3027文章

7985瀏覽量

167364 -

消費(fèi)電子

+關(guān)注

關(guān)注

10文章

1093瀏覽量

72178

原文標(biāo)題:四萬(wàn)字深度報(bào)告,提前洞察消費(fèi)電子未來(lái)10年錢景!(深入細(xì)讀,必有所獲)

文章出處:【微信號(hào):Interflow-Platform,微信公眾號(hào):WPR】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

消費(fèi)電子市場(chǎng)熱度攀升,比克動(dòng)力聚合物電池賦能美好生活

EMQ聯(lián)合Azure舉行專題活動(dòng):消費(fèi)電子產(chǎn)品的智能體升級(jí)之路

淺談水溫測(cè)量型消費(fèi)電子如何選擇NTC溫度傳感器

新終端 創(chuàng)未來(lái) 2025上海國(guó)際消費(fèi)電子展再啟航

0.3s高靈敏NTC溫度傳感器用于消費(fèi)電子

奧川亮相2024香港消費(fèi)電子展,帶來(lái)智能拍攝新體驗(yàn)

mems傳感器在消費(fèi)電子中的應(yīng)用有哪些

世界消費(fèi)電子展:從深圳出發(fā),引領(lǐng)全球消費(fèi)電子行業(yè)新風(fēng)向標(biāo)

消費(fèi)電子如何創(chuàng)新?

力合微亮相2024年中國(guó)家電及消費(fèi)電子博覽會(huì)

移遠(yuǎn)通信亮相2024年中國(guó)家電及消費(fèi)電子博覽會(huì)

安信可亮相2024年中國(guó)家電及消費(fèi)電子博覽會(huì)

東山精密“消費(fèi)電子+新能源”雙輪驅(qū)動(dòng)發(fā)展 墨西哥工廠二季度投產(chǎn)

鈞崴電子IPO上市:深耕電阻產(chǎn)品,助力消費(fèi)電子行業(yè)發(fā)展

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論