三大龍頭的通信運營商共同推進我國行業的發展

三大龍頭的通信運營商共同推進我國行業的發展

通信設備制造業為基礎通信運營商及內容(應用信息)服務商提供通信設備和軟件系統,為終端用戶提供各種終端應用設備,在整個通信產業中起著重要作用,對通信傳輸及應用至關重要。現階段,我國通信行業基本上形成了以華為、中興和愛立信等為引領的通信設備制造企業,以移動、聯通、電信為三大龍頭的通信運營商共同推進我國行業的發展。

|| 產業鏈完善,為行業運營商提供設備制造

行業上游產業主要包括五金和塑料材料供應商、加工商以及電子元器件供應商。其中:五金材料主要包括各類金屬緊固件、鈑金件、沖壓件和切削件等;塑料材料主要包括ABS、尼龍等塑料原料及其制品;電子元器件主要包括電阻、電容、電感等。

行業的下游產業主要包括:通信運營商(如中國移動、中國聯通、中國電信等)與通信設備集成商(如華為公司、愛立信、諾基亞、阿爾卡特-朗訊、中興通訊等)。通信設備制造主要包含核心網絡設備、接入網絡設備和網絡中斷應用設備等的制造。

圖表1:通信設備制造業產業鏈分析

資料來源:前瞻產業研究院整理

|| 需求提升,促進通信業投資不斷加碼

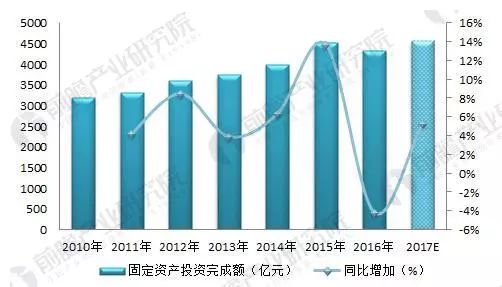

近年來,我國通信行業投資規模不斷增加,加速推進行業的發展和網絡通信的全國化布局。2010-2017年我國通信行業固定資產投資整體呈上升趨勢,增速平穩變動,年均復合增長率超過5%。2016年我國通信行業固定資產投資完成額達到4350億元,較上年同比減少4.17%。近年來,我國通信運營商積極布局5G建設,為通信設備制造提供了更為廣泛且新形勢下的研發需求。

圖表2:2010-2017年我國通信行業固定資產投資完成額及增速(單位:億元,%)

|| 移動通信基站設備產量增加,2016年爆發增長

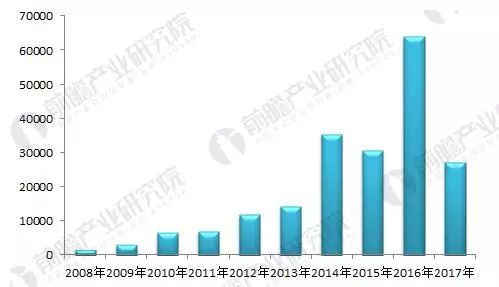

移動通信業務的發展是我國通信行業發展的重要領域,移動通信基站的建設促進其對上游通信設備制造行業的需求不斷增加。2008-2016年我國移動通信基站設備產量不斷增加,2016年產量爆發增長至64083.6萬信道,2017年該設備產量明顯回落至27233.4萬信道。

圖表3:2008-2017年我國移動通信基站設備產量(單位:萬信道)

截至2017年12月,我國網民規模達7.72億,普及率達到55.8%,超過全球平均水平(51.7%)4.1個百分點,超過亞洲平均水平(46.7%)9.1個百分點。全年共計新增網民4074萬人,增長率為5.6%,我國網民規模繼續保持平穩增長。

互聯網商業模式不斷創新、線上線下服務融合加速以及公共服務線上化步伐加快,成為網民規模增長推動力。網民規模的不斷增長對我國通信設備制造行業的要求也在不斷提升,未來通信設備制造業的發展應緊跟時代發展腳步,以需求確定行業的發展目標,雙向促進,共同促進我國通信行業的發展。

圖表4:2011-2017年我國網民規模及互聯網普及率(單位:億人,%)

|| 收入增加,行業規模繼續擴大

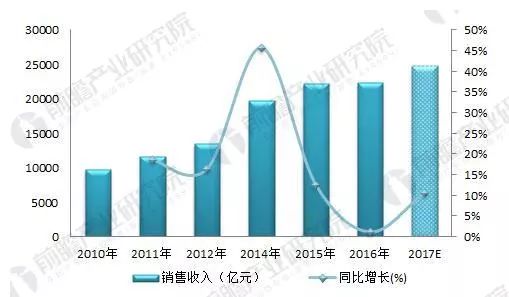

在國家布局的推動、技術進步的發展和下游需求的不斷增加下,我國通信設備制造業的銷售收入不斷增加。2010-2016年通信設備制造業總收入呈上升趨勢變動,2014年為19745.02億元,較上年同比增加45.67%,為近年來增速最高的一年。隨后增速回落,但是行業總體銷售收入仍呈增加趨勢變動,至2016年為22464.91億元。近年來我國通信運營商積極布局5G建設,前瞻預計2017年行業銷售收入超過24000億元。

圖表5:2011-2017年我國通信設備制造業銷售收入及增速(單位:億元,%)

-

運營商

+關注

關注

4文章

2398瀏覽量

44441 -

移動通信

+關注

關注

10文章

2612瀏覽量

69871 -

通信設備

+關注

關注

3文章

337瀏覽量

32055

原文標題:2018年通信設備制造行業現狀分析 下游需求促進行業發展

文章出處:【微信號:D1Net05,微信公眾號:企業通信D1net】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

北美認證指南:一文解讀PTCRB與北美三大運營商

一文了解北美運營商Verizon認證的測試標準

華為助力運營商構建高可靠的IP承載網

三大運營商角逐視聯網市場,誰將勝出

車聯網藍海:三大運營商的聯合之路

北美運營商PTCRB認證的優勢主要體現在哪些方面?

北美運營商認證體系:AT A認證產品的列名難點分享

走進北美運營商認證:解讀PTCRB與北美三大運營商的關系

聯想與運營商攜手,開啟全棧AI新時代

華為攜手三大運營商發布RedCap長穩標準,加速5G輕量化發展

美國主流運營商指南:美國運營商認證如何選擇?

運營商拼命封殺的PCDN,到底是個啥?

工商網監

工商網監

評論