一文解讀人工智能應用場景及發展趨勢

一文解讀人工智能應用場景及發展趨勢

2017年,人工智能徹底燥起來了:頂層設計相繼出臺,科技巨頭扎堆布局生態,創投界狠下血本,細分產業頻爆獨角獸。那么,不說遠的,不玩虛的,當前技術發展的勢態如何?各個細分領域是怎樣收到影響的?巨頭和創企都在做啥,怎么做?

*人工智能分類與應用場景

從目前人工智能的應用場景來看,當前人工智能仍是以特定應用領域為主的弱人工智能,如圖像識別、語音識別等生物識別分析,如智能搜索、智能推薦、智能排序等智能算法等。商業模式主要集中在應用感知智能技術,如身份認證,基于人臉識別的門禁、打卡及安防,以語音識別、語義理解為核心的智能客服、語音助手等。

而涉及到垂直行業,人工智能多以輔助的角色來輔佐人類進行工作,諸如目前的智能投顧、自動駕駛汽車等,而真正意義上的完全擺脫人類且能達到甚至超過人類的人工智能尚不能實現。預計隨著認知智能技術的加速突破與應用,運算能力、數據量的大幅增長以及算法的提升,人工智能市場將加速爆發,未來人工智能+汽車、人工智能+醫療等產業均將創在巨大的商業價值。

一直以來,由于通信產業的發展可以推動經濟增長,通信產業是世界各國和地區高度重視產業,相關政策扶持和資金投入可觀。5G、物聯網、光網等更是行業中的重點。

*北美地區2888家物聯網相關企業,融資1250億美元,價值6130億美元

根據規劃,5G服務將在2020年推出,但是國內外多家運營商將加快推出5G業務技術。物聯網方面,已經出現比較成熟的商業模式,包括智能抄表、智能穿戴以及環境監控等。寬帶固網方面,全光網已經成為標配,寬帶戰略已成各國基本策略,寬帶市場主流數量級是“千兆”。

*5G網絡邏輯視圖

有分析認為,2020年將有超過500億臺機器和設備進行互聯,超過2000億個聯網傳感器產生海量數據。聯網汽車每天將產生4TB數據,一個聯網工廠每天將創造超過1PB數據。

大數據正式人工智能的燃料,而傳輸這些海量數據還是依靠5G等高速寬帶的通信技術。5G邊緣計算將使機器人、自動駕駛汽車、可穿戴設備、無人駕駛飛機和其它對網絡延遲敏感的系統,比如VR/AR等,自己成為一個微數據中心。

*5G邊緣計算:一旦實現,可帶來毫秒單位級別的網絡延遲,使得海量數據實時處理成為可能

與此同時:面對越來越復雜的無線通信網絡系統,以往的設計與管理方式已經不能滿足,引入人工智能可以幫助通信行業進行分布式網絡創新設計,不斷增強通信網絡的性能和容量,用于幫助電信運營商管理和優化其技術設施的工具和服務,如智能化網絡監測與維護、自動化管理和閉環優化、新型的網絡規劃流程、網絡自主安全防護等。

此外,對于通信行業,AI技術可以最大限度地有效利用帶寬和信息存儲和檢索的自動化,改進數字通信中過濾、搜索和語言翻譯等技術,將會極大的拓展未來通信技術的應用空間,為5G應用開辟一個新的藍海。

AI+芯片:技術競備場

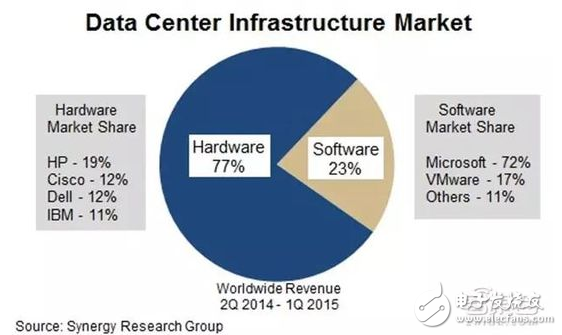

*數據中心軟、硬件市場份額比例

數據是AI的燃料,那么計算能力就是引擎了,人工智能芯片是集成電路中的一個新興分支。2016年人工智能芯片市場規模達到6億美金,預計到2021年將達到52億美金,年復合增長率達到53%。

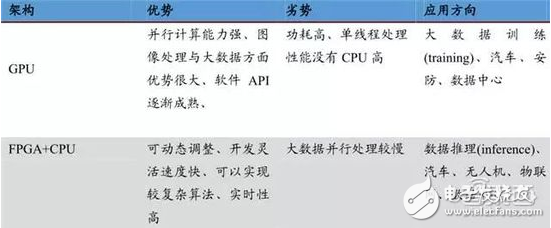

目前,GPU由于海量數據并行計算優勢,只需要進行高速運算而不需要邏輯判斷,在人工智能芯片領域具有統治地位,占有36%的市場份額,而且有逐漸增長趨勢,2016年營收同比增長37%,歸母凈利潤同比增長124%。

另外一個AI芯片設計方案是使用CPU+FPGA結構,利用FPGA動態處理數據的能力,數據中心就可以把單位功耗下的數據處理能力提高。全球有60多家公司先后斥資數十億美元研發FPGA,但最終成功的只有兩家:Xilinx與Altera(2015年被英特爾167億美元拍下)。FPGA主要應用于通信、軍隊、工業、自動駕駛等領域,其中自動駕駛與數據中心將是未來增長的核心。

*人工智能芯片一覽(援引招商證券)

除了目前主流的這兩種改善通用芯片用于半定制的深度學習算法之外,業內也在積極研發面向人工智能應用的新的芯片,包括谷歌的TPU、我國中科院計算所的寒武紀(面向感知智能技術,傳A輪融資1億美元,傳麒麟970芯片已搭載了寒武紀嵌入式IP),這類的針對特定算法以及特定框架的全定制AI芯片,以及更近一步的,IBM的TrueNorth這類的類腦芯片(BPU)。

*國內AI芯片相關政策文件一覽

AI+安防:穩增長 強需求

*安防政策匯總

受平安城市建設刺激,2016年我國安防行業市場規模已經達到總產值達到5400億元,同比增加9%。預計未來幾年,中國安防行業市場規模將從2015年的近5000億元增長到2020年的8759億元,年增長率在11%以上。

市場結構方面,視頻監控在安防行業所占市場份額最大,占到了50%,是構建安防系統中的核心;實體防護、樓宇對講占25%;出入口控制占13%;防盜報警占8%;防爆安檢占5%。

*智能安防流程

安防未來發展趨勢將從事后追查升級到事前預防,這一升級的關鍵是人工智能。目前智能安防系統可以實現目標檢測(車牌識別)、人臉識別(屬性提取)、目標分類(車、行人)等功能。主要應用包括運動目標檢測、周界入侵防范、目標識別、車輛檢測、人流統計等方面。

*安防系統主要構成

*智能安防中的主流AI芯片

安防系統主要由包括前段(感知)、傳輸、存儲、后臺顯示/控制、綜合管理平臺等構成。目前芯片主要應用于安防前端設備(SoC芯片,包括CPU、圖像信號處理、視音頻編碼模塊、網絡接口模塊等)與后端系統(GPU為主,利用深度學習和大數據技術進行大數據歸納,實現在復雜環境下人、車、物的多重特征信息提取和事件檢測)。

AI+金融:場景多 剛起步

金融科技(Fintech)覆蓋一整個金融科技的生態圈,包括支付清算、融資、金融基礎設施建設、大數據、交易、保險以及投資管理等,其生態可歸類為智能投顧(私人財富管理)、區塊鏈(比特幣)、監管科技、數字銀行、支付與清算以及其他多元金融七類,其中,智能投顧、保險科技以及監管科技的發展較快。

*金融科技生態示意圖

根據巴曙松教授的《中國金融科技發展評估與趨勢展望》,金融科技有三個發展階段:

Fintech 1.0,金融行業通過傳統的IT軟、硬件的應用來實現辦公和業務的電子化、自動化,從而提高業務效率,這時候IT技術、IT公司并沒有直接參與到公司的業務環節。

Fintech 2.0,主要是金融業搭建在線的業務平臺,利用互聯網或者移動終端的渠道來收集用戶信息,實現金融業務中的資產端、交易端、支付端、資金端的任意組合的互聯互通,本質上是對傳統金融渠道的變革,實現信息共享和業務融合,其中包括互聯網的基金銷售、P2P互聯網借貸以及互聯網保險。

Fintech 3.0,金融業通過大數據、云計算、人工智能、區塊鏈這些新的IT技術來改變傳統的金融信息采集來源、風險定價模型、投資決策過程、信用中介角色,大幅提升傳統金融的效率,代表技術就是大數據征信、智能投顧以及供應鏈金融。

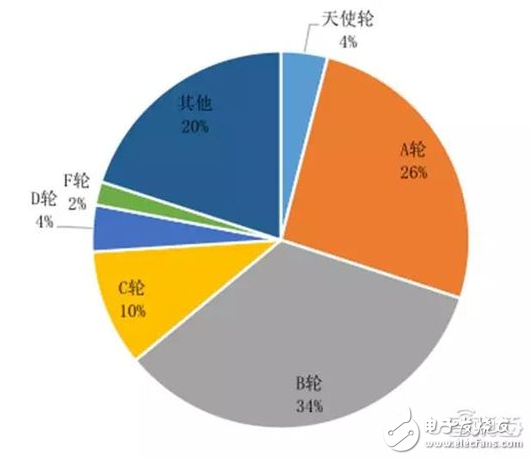

* 截至2016年末,我國風投對Fintech企業不同輪投資額度占比

目前,國內Fintech多處于1.0末期,2.0初期,多為大數據調查、全金融產業鏈服務商和消費金融企業,未來發展空間較大。國務院發布《十三五國家科技創新規劃》,規劃中稱,要促進科技金融產品和服務創新,建設國家科技金融創新中心等。此外,今年5月15日,央行發布消息,中國人民銀行成立金融科技(Fintech)委員會。

AI+汽車:傳統與互聯網的兩種思路

*我國智能網聯汽車發展目標及路徑

所謂“智能汽車”,就是在普通車輛的基礎上增加了先進的傳感器(雷達、攝像)、控制器、執行器等裝置,通過車載傳感系統和信息終端實現與人、車、路等的智能信息交換,使車輛具備智能的環境感知能力,能夠自動分析車輛行駛的安全及危險狀態,并使車輛按照人的意愿到達目的地,最終實現替代人來操作的目的。目前,全球各國紛紛加快智能汽車相關立法工作。

*汽車電子模塊示意圖

根據汽車電動化、智能網聯化趨勢以及消費升級,未來汽車電子配臵功能日益增多,成本占比將逐步提高。渤海證券預測,到2020年國內汽車電子市場規模將超9000億元,2016-2020年復合增速超18%,而全球汽車電子市場規模2020年有望超2萬億元,市場空間巨大。

*ADAS主要功能及所需部件

*國外主流廠商ADAS產品及功能

從發展路勁來看,傳統車企與互聯網廠商在智能汽車發展路徑存在差異:

傳統車企遵循從功能車-智能車-自動駕駛汽車逐步發展的路徑,由易向難,從簡單到復雜,而互聯網廠商始終以顛覆式的姿態進入。整車廠商大多以輔助駕駛為核心,逐步試驗并裝配高級輔助駕駛系統,進而由輔助駕駛過渡到自動駕駛;

而互聯網廠商在整車制造、零部件制造等領域經驗尚

-

AI

+關注

關注

87文章

30896瀏覽量

269087 -

5G

+關注

關注

1354文章

48454瀏覽量

564245 -

汽車

+關注

關注

13文章

3515瀏覽量

37315

發布評論請先 登錄

相關推薦

人機環境系統智能化:人工智能的未來發展趨勢

嵌入式和人工智能究竟是什么關系?

便攜式示波器的技術原理和應用場景

智能駕駛技術發展趨勢

《AI for Science:人工智能驅動科學創新》第6章人AI與能源科學讀后感

AI for Science:人工智能驅動科學創新》第4章-AI與生命科學讀后感

《AI for Science:人工智能驅動科學創新》第一章人工智能驅動的科學創新學習心得

變阻器的未來發展趨勢和前景如何?是否有替代品出現?

risc-v在人工智能圖像處理應用前景分析

名單公布!【書籍評測活動NO.44】AI for Science:人工智能驅動科學創新

RISC-V在中國的發展機遇有哪些場景?

FPGA在人工智能中的應用有哪些?

AI服務器的用途、特點、應用場景及發展趨勢

NanoEdge AI的技術原理、應用場景及優勢

3D HMI應用場景和發展趨勢

工商網監

工商網監

評論