全球的半導體行業發展現狀及前景如何呢?探討下日本、歐洲、中國的半導體產業發展

全球的半導體行業發展現狀及前景如何呢?探討下日本、歐洲、中國的半導體產業發展

歷時8個多月的東芝半導體出售案終于塵埃落定。這被日媒視作日本半導體產業衰敗的另一標志性事件。

日本半導體業曾有過黃金時代,曾在世界范圍內具有舉足輕重的地位,這令人唏噓的興衰背后,究竟發生了什么?

6月1日,東芝宣布,已完成出售旗下半導體公司(TMC)的交易,售予貝恩資本牽頭的日美韓財團組建的收購公司Pangea。

盡管東芝對Pangea擁有40.2%股份,但大股東已易主貝恩資本。而目前全球的半導體行業發展現狀及前景如何呢?

半導體下游應用需求隨宏觀經濟波動,宏觀經濟景氣,工業制造及居民消費增長推動半導體市場增長,數據顯示,全球GDP成長率與半導體市場的成長率關聯性十分密切。

半導體是許多工業整機設備的核心,普遍應用于計算機、消費類電子、網絡通信、汽車電子等核心領域。

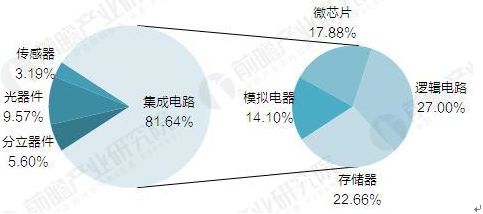

半導體主要由四個組成部分組成:集成電路、光電器件、分立器件、傳感器,其中集成電路占到80%以上,因此通常將半導體和集成電路等價。

具體到集成電路,按照產品種類又主要分為四大類:微處理器、存儲器、邏輯器件、模擬器件。

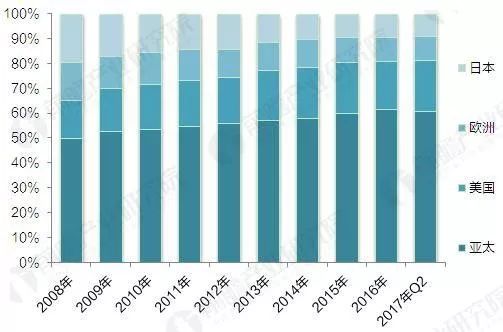

根據WSTS的數據顯示如下,日本、歐洲、美國、亞太相關數據如下。

中國是全球最大的電子產品制造基地,近十余年來,隨著半導體產業同時邁入后摩爾時代與后PC時代,全球半導體市場增速明顯放緩。

與此同時,伴隨著中國經濟的高速發展,中國對各類半導體產品的需求大幅增加,此消彼長之下,中國已成為帶動全球半導體市場增長的主要動力,多年來市場需求均保持快速增長,以中國為核心的亞太地區在全球半導體市場中所占比重快速提升。

在如此飛速發展的時代,全球半導體產業的發展已經超出了我們的預計。下面想要跟燒友們一起探討下日本、歐洲、中國的半導體產業發展。

首先,我們來了解下日本半導體產業衰敗的另一標志性事件。據IC Insights此前公布的2018年第一季度全球前十五大半導體公司(以銷售額計算)名單中,東芝半導體是碩果僅存的日本公司。

而在鼎盛時期的1993年,IC Insights發布的全球十大半導體公司中有6家日本公司。日本半導體產業這令人唏噓的興衰背后,究竟發生了什么?

起家:從依賴進口到自主研發

日本索尼公司的官網上至今都掛著這樣一段歷史,該公司創始人井深大1952年在美國進行為期3個月的調查旅行。

期間聽說了西方電器公司(WE)有意轉讓晶體管專利,但代價高達25000美元,這相當于日本東京通信工業公司(索尼前身)總資產的10%,盡管心生向往,但井深大最終帶著遺憾回國。

索尼的另一創始人盛田紹夫后來于1953年赴美談判,最終拿下了這項技術。

日本公司紛紛效仿。到1965年,日本的收音機出口量達到2421萬臺。另外,電子計算器和電視也撬動了美國市場的大門。

到1960年代,日本半導體產業繼續追趕美國。當時,日本政府以關稅壁壘和貿易保護政策為產業的起步“保駕護航”。

但外資開始“叩響”大門,終于在1968年,美國德州儀器以合資的模式進入日本市場,但得遵守嚴苛的技術轉讓等限制。

由此,日本開始以“舉國之力”來進行自主研發。1970年代日本對美國等外部的關鍵制程設備和生產原料依賴率達到80%,而到1980年代初,日本半導體制造裝置國產化率達到了70%以上,為日后超越美國成為半導體業霸主奠定了基礎。

因此日本半導體業開啟了“黃金時代”,全球市場份額不斷上升,在世界范圍內開始具有舉足輕重的地位。

轉折:由盛而衰背后是未能抓住規模化機會

1980年代后期,日本的DRAM市場份額開始大幅衰退,根本原因是DRAM市場結構發生巨變,頻繁發生的貿易摩擦也一定程度上阻礙了行業發展。

日本企業在早期大型計算機所用的存儲器上有技術優勢,看重的是存儲器的品質。但1980年代后期,隨著個人電腦市場蓬勃發展,對存儲器的可靠性和壽命要求較低,更側重于低價。

但日本當時依舊以高可靠性為生產標準,未能很好地適應市場變化。

日本的半導體制造大多仍是大集團下的子部門,盡管個別產品有不錯的成績,但在品牌占有率達到一定程度后,該模式無法再有效推升其半導體的零組件往下一個里程碑前進。

而日本制造商未能發展出具有相對應經營型態與經濟規模的廠商,造成其競爭力不斷被削弱。

此外,日本半導體產業也受到了外部貿易摩擦的影響。日本半導體業的不斷崛起,讓美國同行危機感攀升。

這場戰爭最終以“日美半導體協定”了結。協定內容主要包括改善日本市場的準入和終止傾銷。

美國加快推進研發,成功奪回寶座。到1993年,美國半導體公司的世界份額重回世界第一,并保持至今。

“1980年代末,日本經濟達到了全球第二,美國以廣場協議和日美半導體協定來施壓,這大幅打壓了日本企業的獲利能力。當一國經濟整體不景氣時,就難以大力支持其發展。

重振:結構性改革和重啟“官產學”項目

日本半導體產業試圖以結構性改革和重啟“官產學”項目來重振旗鼓。在日本通產省的主導下,1999年,日立和NEC的DRAM部門整合成立了爾必達(Elpida),三菱電機隨后也參與進來,而其他日本半導體制造商均從通用DRAM領域中退出,將資源集中到具有高附加值的系統集成晶片等領域。

無奈,“外面的世界”瞬息萬變。2008年金融危機后,全球需求驟降,DRAM供應嚴重過剩,2GB的DRAM在2008年的價格為20美元以上,而2012年則跌至1美元以下。全球DRAM生產商都陷入嚴重赤字,爾必達也不例外。

但終究頹勢難挽,爾必達不堪負債最終于2012年2月底宣布破產,2012年7月被美光并購。

盡管日本半導體業的輝煌已成為歷史,目前的全球市占率已不到10%,但在一些細分領域仍然扮演著重要角色。

“半導體是一個集成性的行業,一個芯片的產生需要近一萬人的工作量,同時需要多年的經驗積累才有創新。日本半導體根基很深,目前可能發展得比較慢,但其基礎仍在,要翻身就看國家以后對半導體行業的投入。”上述日本半導體業內人士表示。

其次,我們必須要說到的是歐洲半導體產業,自1987年以來,歐洲“三巨頭”幾乎從未跌出過全球半導體企業20強。歐洲半導體產業如今的問題更多在于缺乏新興企業,主要廠商仍然是過去的幾家巨頭。

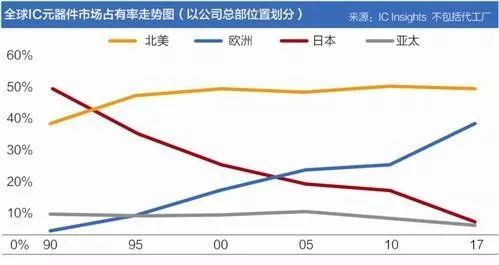

從9%到6%:30年“穩定”的歐洲半導體產業

從1990年到2017年,全球半導體市場從510億美元增長至了4086.9億美元。半導體產業在過去30年經歷了顯著的變遷:個人電子設備對大型計算機的替代帶來了市場的變化,半導體廠商也經歷著模式上的轉變。這也注定了產業內的洗牌。

數據顯示,日企的市場占有率也在該年降至了7%。取而代之的是北美企業,其市占率同期由38%提升至49%,在全球十大半導體企業中也占據了半壁江山。

考慮到同期半導體市場驚人的增速以及新晉玩家的崛起,在這樣一個周期性興衰明顯的產業,歐洲企業已可謂是表現平穩。

中國半導體投資聯盟秘書長王艷輝對21世紀經濟報道記者表示,盡管近幾年在新興消費電子方面歐洲半導體企業顯得“稍差一些”,但恩智浦、ST等企業在傳統領域整體表現“依然強勢”。

在他看來,歐洲半導體產業如今的問題更多在于缺乏新興企業,主要廠商仍然是過去的幾家巨頭。

聚焦工業和車用半導體 細分市場

出于對移動和個人業務市場的看好,恩智浦曾收購了Silicon Labs蜂窩通信業務。此外,也在家庭應用半導體領域瞄準數字電視、機頂盒等市場,并希望憑借在模擬電視市場的領先優勢搶占先機。

但回頭看,這些努力都算不上成功。于是,恩智浦先后在2007年、2008年和2010年,將注意力重新放回了自飛利浦時代確立起的優勢領域:汽車電子和識別業務。

此外,恩智浦還在2009年出售了其CMOS IP業務,為新的突破點騰出了資金和精力。

“他們依照終端市場,對其所支持的產業進行了審視,判斷出車用半導體和工業半導體是在歐洲有著強大存在的兩個細分市場。”Jelinek表示,“這就導致了英飛凌、恩智浦和ST都將公司戰略發展聚焦在了工業和車用半導體科技上。”

歐洲國家在工業與車用領域早已耕耘相當長時間,擁有厚實的技術基礎和實力,這正是歐洲廠商能夠保持穩定并在特定領域擁有優勢的原因。

受區域標準和法規影響,歐洲公司在建立汽車電子標準方面將繼續處于領導地位。“這將使得歐洲半導體廠商在歐洲車用半導體市場上繼續保持支配優勢。”

革新派

自1960年代集成電路產業興起以來,一條龍式的自有產品設計、量產與封測的IDM模式曾長期是半導體產業的主流。

進入21世紀后,由于加工工藝和設備成本的上升,許多IDM廠商已逐漸無法通過投資生產線實現收益,而代工廠則可通過為不同客戶代工同類產品而實現獲益。臺積電在這一變革中成長迅速,如今已成為僅次于英特爾和三星的世界第三大半導體廠商。

此外,歐洲半導體廠商在向細分市場調整的過程中,多有“壯士斷腕”之舉:近年來,他們都曾有過出售旗下部門的記錄,其中還不乏較為優勢的業務部門。

姚嘉洋指出,英飛凌在2011年出售給英特爾的無線業務部門,如今已為英特爾取得了來自蘋果的手機Modem業務訂單,打破了高通此前對此業務的“獨享”;此外,英特爾也借此致力于發展5G技術。

公司的三大支柱戰略之一即是專注于其可以取得領先地位的市場,如車用電子、電源供給、工業功率電子、射頻技術和安全等。

“守舊者”

歐洲半導體企業是革新者,但此種革新很大程度上依托于歐洲長期以來在汽車工業等重要領域打下的產業基礎。

談及以5G和人工智能為代表的新興前沿科技,姚嘉洋坦言,單論5G,歐洲半導體廠商目前顯然處于缺席狀態,短期來看似乎也不太會有深耕5G芯片市場的打算。

“原因在于5G進入門檻相當高,競爭相當激烈,歐洲半導體廠商也打定主意,更聚焦原有市場并提高其進入門檻,避免其他競爭對手進入。”他表示。

在人工智能和自動駕駛方面,歐洲廠商則不會缺席。“人工智能與自動駕駛彼此相輔相成,自動駕駛已是不可避免的趨勢。

并購也是近年來談論半導體產業所無法忽視的一方面,而歐洲半導體廠商在這一輪整并風潮中大多扮演了較為被動的角色,例如高通正在進行中的對恩智浦的收購、英特爾對原英飛凌旗下的無線業務部門的收購。

最后,小編想和燒友們談一談中國半導體產業,在談前我想先跟大家介紹一下目前全球半導體行業發展前景及中國目前所面臨的現狀。

全球半導體市場在經過2014年沖高之后,達到3355億美元,增長9.8%,然而接下來的2015與2016年,己經連續兩年處于徘徊期,基本上止步不前。

雖然2017年大大超出市場預期,但這一趨勢并不可持續,按產業的周期性規律波動,預計2019年之后可能會有小幅的增長。

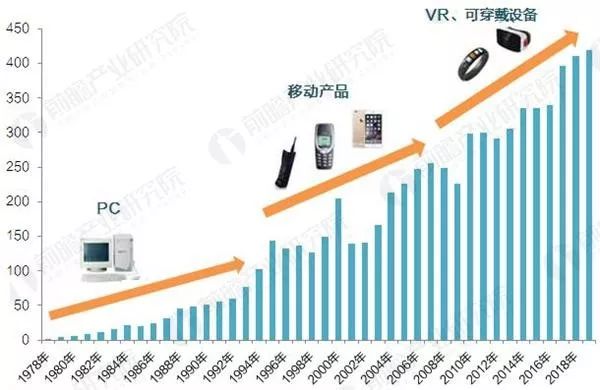

原因在于半導體是需求推進的市場,在過去四十年中,推動半導體業增長的驅動力已由傳統的PC及相關聯產業轉向移動產品市場,包括智能手機及平板電腦等,未來將向可穿戴設備、VR/AR設備轉移。

所以近期全球半導體業中出現許多大的兼并,表明都在尋找出路,也可以認為半導體業正處于關鍵的轉折期,預示著一場大的變革即將來臨。

WSTS 等權威機構紛紛上調 2017 年半導體銷售增速。存儲器自去年年中開始漲價,成為全球半導體行業復蘇的重要力量之一。微控制器、邏輯芯片、模擬芯片、傳感器等領域也將實現不同程度的成長。

我們認為,20178年半導體最大的增長品種包括存儲器、模擬電路、傳感器等,增長區域主要來自亞太(特別是中國)和美國。

對比之下,盡管亞太地區是全球最大的區域性半導體市場(約占 60%),但 2015 年中國半導體產業在全球的份額僅為 4%,低于日本、韓國、歐盟、***等地區。

集成電路進口金額維持在2100~2300億美元,供需缺口仍然巨大。

國內進口的產品主要包括存儲芯片(DRAM、NAND Flash)、處理器(CPU、GPU)、邏輯芯片、微控制器(MCU)等核心通用芯片,高端傳感器也依賴進口。

2011~2017 年 8 月中國半導體進出口分析(單位:億美元)

從2015年下半年開始,全球半導體行業開始進入新一輪景氣周期,費城半導體指數和***半導體指數均創出新高,同時呈現出加速上行的趨勢。

半導體行業的新一輪景氣周期在設備端投資方面的推動效果十分顯著。

隨著全球半導體新周期的不斷推進,我國半導體行業需求持續增長,國產化供給率也在逐步提升。

需求方面,我國半導體產品的總需求自2000年起呈現連年攀升的態勢,除2009年經濟危機小幅下降之外,其他年份均保持了高速增長,15年內規模增長超過15倍。

供給方面,我國半導體市場供給增長分為兩個階段,第一個階段是2000年到2010年,總供給與總需求同步增長,國產化基本維持在30%左右。

從2011年開始,逐步進入到國產加速替代階段,目前國產化率已經上升到45%。

回顧半導體產業的全球格局變化,一次從美國轉移到日本,一次由美日轉移到韓臺,兩次轉移均與新興終端市場的興起有關。

目前,智能手機、可穿戴設備、物聯網、汽車電子等下游新興產品正在為下一次半導體產業的全球遷移準備了土壤,大陸若能進行帶動行業洗牌的創新,將有望把握這新一輪半導體產業轉移大陸的契機。

-

集成電路

+關注

關注

5388文章

11547瀏覽量

361837 -

半導體

+關注

關注

334文章

27367瀏覽量

218775 -

物聯網

+關注

關注

2909文章

44637瀏覽量

373404

原文標題:”半導體行業的新一輪景氣“!網友高呼:中國“芯”即將雄起!

文章出處:【微信號:elecfans,微信公眾號:電子發燒友網】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

半導體專家無錫聚首,共話產業挑戰與機遇

【ISES China 2024精彩回顧】半導體精英齊聚,共促產業創新發展

2.晶體和振蕩器 行業研究及十五五規劃分析報告(行業發展現狀及“十五五”前景預測)

日本半導體設備出口激增:中國需求引領行業復蘇

喜訊 | MDD辰達半導體榮獲藍點獎“最具投資價值獎”

半導體發展的四個時代

半導體發展的四個時代

博捷芯BJCORE:劃片機行業背景、發展歷史、現狀及趨勢

工商網監

工商網監

評論