") 8英寸晶圓有哪些優(yōu)勢(shì)及主要需求來(lái)源于哪里?

8英寸晶圓有哪些優(yōu)勢(shì)及主要需求來(lái)源于哪里?

最近兩年,產(chǎn)能吃緊和漲價(jià)已經(jīng)成為了半導(dǎo)體業(yè)的永恒話題。而在前些年,還被很多人看不上眼,覺得營(yíng)收能力有限的8英寸晶圓代工產(chǎn)線,最近一年一躍成為了香餑餑,產(chǎn)能供不應(yīng)求,營(yíng)收能力大漲,重新回到了行業(yè)視野的中心點(diǎn)。

就在前幾天,8英寸晶圓代工產(chǎn)業(yè)龍頭世界先進(jìn)和聯(lián)電同時(shí)爆出產(chǎn)能全滿的消息。

世界先進(jìn)三座8英寸廠產(chǎn)能全滿,還傳出其8英寸晶圓代工平均售價(jià)(ASP)將上漲5%~10%,并開始篩選訂單,優(yōu)先生產(chǎn)高毛利產(chǎn)品。

聯(lián)電也宣布,8英寸廠產(chǎn)能全滿,將調(diào)漲價(jià)格并順勢(shì)擴(kuò)產(chǎn)。由于產(chǎn)能明顯不足,該公司在大陸的和艦廠也將擴(kuò)產(chǎn)15%,據(jù)悉,這是該廠近年最大的單一擴(kuò)產(chǎn)動(dòng)作。

市場(chǎng)如此火爆,8英寸晶圓為何能產(chǎn)生這么大的誘惑力呢?

SEMI的報(bào)告顯示,2017年,全球的晶圓(硅片)出貨總面積為11810百萬(wàn)平方英寸,同比 增加10%,全球晶圓總營(yíng)收同比增長(zhǎng)21%,晶圓價(jià)格上漲明顯,累計(jì)上漲約10%。

根據(jù)SEMI和IC insight的數(shù)據(jù),2017年全球晶圓產(chǎn)能為17.9Mwpm(百萬(wàn)片/月),其中,8英寸片產(chǎn)能約為5.2 Mwpm。

預(yù)計(jì)到2021年,8英寸晶圓產(chǎn)能仍將逐步增長(zhǎng),以可用硅晶圓面積計(jì)算,每年平均增長(zhǎng)幅度為1.1%。

在2017年的基礎(chǔ)上,2018年8英寸晶圓價(jià)格繼續(xù)攀升。目前,上游硅片產(chǎn)能難以滿足下游快速增長(zhǎng)的需求,SUMCO的一季報(bào)顯示,本年度硅片出廠價(jià)格有望增長(zhǎng)20%,2018年Q4價(jià)格將較2016年Q4增長(zhǎng)40%。

8英寸晶圓的優(yōu)勢(shì)

按照尺寸分類,目前行業(yè)應(yīng)用的晶圓主要有6英寸、8英寸和12英寸這3種,其中8英寸和12英寸的應(yīng)用量最大。

而相較于12英寸產(chǎn)品,8英寸晶圓有諸多優(yōu)勢(shì),其中,最主要的是以下兩個(gè):

首先,8英寸晶圓已具備了成熟的特種工藝,而特種工藝技術(shù)能夠使尺寸較小的晶粒包含較多的模擬內(nèi)容,或支持較高電壓。

特種工藝技術(shù)包括高精度模擬CMOS、射頻CMOS、嵌入式存儲(chǔ)器CMOS、CIS、高壓CMOS、 BiCMOS和BCDMOS。這些特種技術(shù)對(duì)晶圓代工廠的工藝參數(shù)有較為嚴(yán)格的容差限制,常用的DC-DC轉(zhuǎn)換器、馬達(dá)驅(qū)動(dòng)器、電池充電器IC一般都使用8英寸晶圓生產(chǎn)。

其次,大部分8英寸晶圓廠設(shè)備已折舊完畢,固定成本較低。8英寸晶圓廠的產(chǎn)能在上世紀(jì)90年代末期開始提升,大部分晶圓廠現(xiàn)已完全折舊完畢,因此,8英寸晶圓產(chǎn)品在經(jīng)營(yíng)成本上極具競(jìng)爭(zhēng)力。

雖然當(dāng)前設(shè)備供應(yīng)商不再制造8英寸晶圓廠所用的新設(shè)備,但他們通常會(huì)與8英寸晶圓廠進(jìn)一步合作,以極具成本效益的方式,使舊設(shè)備壽命延長(zhǎng)10~15年。

除了以上這兩點(diǎn),8英寸晶圓還具有其它優(yōu)勢(shì),這里就不再贅述了。但總體而言,其各種優(yōu)勢(shì),萬(wàn)變不離其宗,核心都是成本,這是其最強(qiáng)的殺手锏。

應(yīng)用需求驅(qū)動(dòng)

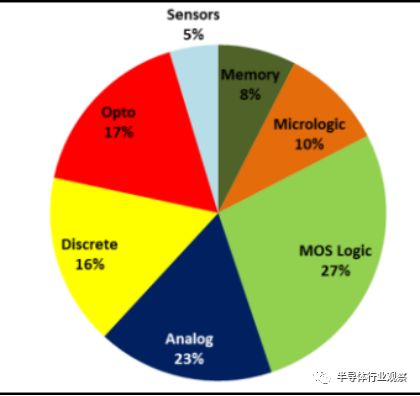

在應(yīng)用端,對(duì)8英寸晶圓代工的強(qiáng)勁需求主要來(lái)源于功率器件、電源管理IC、影像傳感器、指紋識(shí)別芯片和顯示驅(qū)動(dòng)IC等。由于模擬/分立器件擁有成熟制程+特種工藝的特性,因此,這些產(chǎn)品絕大多數(shù)會(huì)采用8英寸或6英寸線生產(chǎn)。

當(dāng)前,8英寸晶圓產(chǎn)能中約47%來(lái)自于Foundry,其余產(chǎn)能需求主要來(lái)自于IDM的模擬芯片、分立器件、邏輯芯片和MEMS,其中模擬芯片、分立器件和邏輯芯片(主要為MCU、指紋識(shí)別芯片、CMOS等)、MEMS等的產(chǎn)能需求占比已提升至50%。

圖:8英寸晶圓的市場(chǎng)需求結(jié)構(gòu)

功率器件需求強(qiáng)勁

當(dāng)前,市場(chǎng)對(duì)功率器件的需求相當(dāng)強(qiáng)勁,而這也給了8英寸晶圓更多的商業(yè)機(jī)遇。

汽車和工業(yè)應(yīng)用是功率器件增長(zhǎng)的主要驅(qū)動(dòng)力。據(jù)Gartner統(tǒng)計(jì),在全球半導(dǎo)體市場(chǎng)中,工業(yè)應(yīng)用和汽車電子的增速最快,而工業(yè)應(yīng)用和汽車電子的應(yīng)用增量主要來(lái)自于功率半導(dǎo)體。

據(jù)IC insights預(yù)計(jì),在功率半導(dǎo)體年出貨量方面,2016~2021的年復(fù)合增長(zhǎng)率為5.2%。2017年,功率分立器件銷售額同比增長(zhǎng)10.4%。受益于汽車和工業(yè)應(yīng)用驅(qū)動(dòng),預(yù)計(jì)未來(lái)3年功率分立器件市場(chǎng)仍將保持5%左右的增速。

SEMI的數(shù)據(jù)顯示,功率分立器件約占8英寸晶圓應(yīng)用的16%。由于8英寸晶圓設(shè)備短缺,全球8英寸晶圓產(chǎn)能增長(zhǎng)率僅為1~2%, 低于功率半導(dǎo)體和功率分立器件的增速。

因此,汽車電子和工業(yè)應(yīng)用對(duì)功率半導(dǎo)體需求大于供給導(dǎo)致功率半導(dǎo)體漲價(jià),而功率半導(dǎo)體對(duì)8英寸晶圓產(chǎn)能需求大于供給,導(dǎo)致8英寸晶圓漲價(jià)。

在所有功率器件中,IGBT是最具增長(zhǎng)潛力的。IHS預(yù)計(jì),全球IGBT市場(chǎng)在2016~2021期間的年復(fù)合增長(zhǎng)率為8%,汽車和工業(yè)應(yīng)用是主要驅(qū)動(dòng)力,而全球MOSFET市場(chǎng)在2016~2021期間的年復(fù)合增長(zhǎng)率為3%,工業(yè)應(yīng)用仍然是主要驅(qū)動(dòng)力。

硅片產(chǎn)量有限

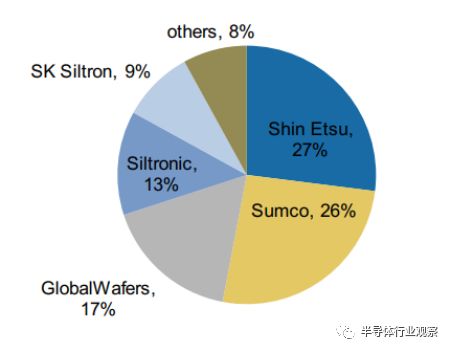

放眼全球,硅片供應(yīng)商主要有日本信越、Sumco、中國(guó)***的環(huán)球晶圓、德國(guó)Silitronic和韓國(guó)SK Siltron等,前5大廠商市場(chǎng)占有率超過(guò)90%。此外,***地區(qū)的合晶科技、 Ferrotec也是8英寸硅片的重要供應(yīng)商。據(jù)統(tǒng)計(jì),2017年全球8英寸硅片產(chǎn)能約為5.4Mwpm。

圖:全球主要硅片生產(chǎn)商及市場(chǎng)占有率

目前,全球超過(guò)三分之一的8英寸硅片在日本生產(chǎn)。從2016年開始,日本國(guó)內(nèi)8英寸硅片產(chǎn)量和銷售量持續(xù)提升,而庫(kù)存水平逐漸下降,存貨比率從最高點(diǎn)的90%下降至2017年底的44%。

需求的持續(xù)增加使得8英寸硅片在2017年Q1供給緊張,并從2017年上半年開始漲價(jià),2017全年漲價(jià)幅度約為3%,而到了2018年Q1,8英寸硅片持續(xù)缺貨,漲價(jià)幅度達(dá)到了10%。

根據(jù)硅片巨頭Sumco在一季報(bào)披露的內(nèi)容,預(yù)計(jì)硅片價(jià)格在2018和2019 會(huì)持續(xù)增長(zhǎng)。

Sumco認(rèn)為,8英寸晶圓的供給量增長(zhǎng)有限,且生產(chǎn)設(shè)備又不易取得,晶圓代工廠難以對(duì)8英寸硅片擴(kuò)充產(chǎn)能, 8英寸硅片會(huì)呈現(xiàn)長(zhǎng)期供應(yīng)緊張狀態(tài),恐將缺貨至2021年。

從目前情況來(lái)看,雖然自2017年以來(lái)8英寸硅片價(jià)格上漲幅度超過(guò)10%, 但是從長(zhǎng)周期來(lái)看,當(dāng)前8英寸硅片價(jià)格仍處于歷史低位,從2007年至今,8英寸硅片價(jià)格下降約40%,大部分硅片生產(chǎn)廠的8英寸產(chǎn)品已虧損多年,因此,即使8英寸硅片價(jià)格上漲,硅片巨頭的擴(kuò)產(chǎn)意愿也并不強(qiáng)烈。

可見,在產(chǎn)業(yè)源頭——硅片產(chǎn)能遲遲跟不上去,是導(dǎo)致全行業(yè)缺貨的根源。由于市場(chǎng)上的硅片供應(yīng)不足,使得下游的晶圓代工企業(yè)處于無(wú)米下鍋的境地,從而難以滿足廣大IC設(shè)計(jì)和IDM客戶的需求,價(jià)格自然水漲船高。

有強(qiáng)勁的需求,自然就會(huì)有產(chǎn)能的擴(kuò)充。據(jù)悉,目前在積極擴(kuò)產(chǎn)8英寸硅片的主要有合晶科技、Ferrotec,還有AST(超硅)、Gritek(有研新材)、JRH(金瑞泓)等。

鄭州合晶硅材料生產(chǎn)項(xiàng)目于2017年7月動(dòng)工,一期規(guī)劃每月20萬(wàn)片的8英寸硅片產(chǎn)能。2017年中,環(huán)球晶圓與Ferrotec宣布合作,F(xiàn)errotec負(fù)責(zé)生產(chǎn)8英寸硅片,環(huán)球晶圓出技術(shù)并保證品質(zhì),規(guī)劃三期,每期規(guī)劃月產(chǎn)能增加15萬(wàn)片。

8英寸晶圓代工廠減少

據(jù)統(tǒng)計(jì),從2008到2016年,有37座8英寸晶圓代工廠關(guān)閉,同時(shí)有15座廠從8英寸轉(zhuǎn)換為12英寸,截至2016年,全球8英寸晶圓代工廠已減少至180座左右。

而據(jù)SEMI統(tǒng)計(jì),全球8英寸晶圓廠產(chǎn)能增長(zhǎng)速度極低,2015~2017年僅增長(zhǎng)約7%。

另外,部分6英寸產(chǎn)線關(guān)閉,將產(chǎn)能轉(zhuǎn)單至8英寸線。2010~2016年間,約有25座6英寸晶圓廠關(guān)閉,相應(yīng)產(chǎn)能減少約453 k wpm(換算為8英寸),而6英寸線產(chǎn)能減少之后,原產(chǎn)線的產(chǎn)品(如分立器件、功率器件、MEMS、模擬芯片)將會(huì)切換至8英寸晶圓產(chǎn)線。

晶圓代工產(chǎn)能與交期吃緊

目前,全球8英寸晶圓代工線產(chǎn)能利用率逼近100%,而產(chǎn)能拓展?jié)摿τ邢蓿艽擞绊懀c2017年Q2相比,今年同期主要半導(dǎo)體元器件的交貨時(shí)間明顯延長(zhǎng),與前幾個(gè)季度相比,模擬器件、傳感器、分立器件和32位MCU等交貨時(shí)間均增加,最緊張的交貨時(shí)間已延長(zhǎng)至 40~50周。

digitimes的數(shù)據(jù)顯示,***地區(qū)主要晶圓代工產(chǎn)能利用率不斷增長(zhǎng),截至今年6月,產(chǎn)能利用率為94.7%,同比增長(zhǎng)了1.3%。當(dāng)前***地區(qū)主要晶圓代工廠8英寸線產(chǎn)能約為1100~1200 千片/月。

目前,大部分的模擬、分立器件市場(chǎng)由IDM大廠把持,如英飛凌、德州儀器(TI)等,但因產(chǎn)能有限,這些IDM通常會(huì)將訂單外包給Foundry代工廠,同時(shí),在從6英寸轉(zhuǎn)向8英寸過(guò)程中,部分IDM的主要產(chǎn)能專注于12英寸線,沒有額外增添8英寸線,這樣就不得不將 8英寸產(chǎn)品外包。因此,大部分IDM擴(kuò)產(chǎn)幅度比需求增長(zhǎng)幅度低,外包的比例會(huì)越來(lái)越高, 這樣就加劇了Foundry廠訂單供不應(yīng)求的局面。

據(jù)統(tǒng)計(jì),在2017 年,8英寸晶圓代工主力華虹半導(dǎo)體的 8吋晶圓產(chǎn)能為168K/月,中芯國(guó)際的產(chǎn)能為234K/月,占晶圓總產(chǎn)能的比例超過(guò)40%。

而臺(tái)積電的8英寸晶圓代工產(chǎn)能占其總產(chǎn)能的比例約為14%;聯(lián)電方面,其官方在上個(gè)月曾經(jīng)表示,該公司的8英寸晶圓代工產(chǎn)能供不應(yīng)求,已開始一次性漲價(jià)。此外,聯(lián)電在大陸的8吋廠——和艦將啟動(dòng)3年多來(lái)最大規(guī)模擴(kuò)產(chǎn),幅度達(dá) 15%,預(yù)計(jì)將在2019年Q 2完成。

在功率器件方面,大陸的揚(yáng)杰科技收益頗豐。在其6英寸產(chǎn)線的基礎(chǔ)上,該公司正在積極規(guī)劃8英寸線,同時(shí)在儲(chǔ)備8英寸晶圓和IGBT技術(shù)人才。

設(shè)備供給不足

前文多處提到,市場(chǎng)對(duì)8英寸晶圓廠使用的設(shè)備供應(yīng)不足,也是導(dǎo)致產(chǎn)能吃緊的一個(gè)重要原因。

由于多數(shù)8英寸晶圓代工建廠時(shí)間較早,運(yùn)行時(shí)間大多長(zhǎng)達(dá)10年以上,部分設(shè)備太老舊或者難以修復(fù),同時(shí),由于當(dāng)前12英寸晶圓代工廠資本支出規(guī)模巨大,部分廠商停止了8英寸晶圓產(chǎn)線,使得相關(guān)設(shè)備供應(yīng)商缺乏研發(fā)和生產(chǎn)相關(guān)設(shè)備的積極性。

目前,8英寸晶圓代工產(chǎn)線設(shè)備主要來(lái)自二手市場(chǎng),多來(lái)自從8英寸向12英寸升級(jí)的內(nèi)存廠商,如三星和海力士,而舊設(shè)備市場(chǎng)資源有限,已經(jīng)呈現(xiàn)出逐漸枯竭的態(tài)勢(shì),其中,蝕刻機(jī)、光刻機(jī)、測(cè)量設(shè)備最為搶手。

綜上,需求端的火爆與強(qiáng)勁增長(zhǎng),以及供給側(cè)(硅片、晶圓代工產(chǎn)能和設(shè)備供給等)的不足,共同造就了最近兩年8英寸晶圓市場(chǎng)供不應(yīng)求的局面。而從目前及可預(yù)見未來(lái)的情況來(lái)看,這種狀況還難以得到緩解。

不過(guò),從另一層面來(lái)看,這種火熱的市場(chǎng)行情顯示出半導(dǎo)體業(yè)積極和具有活力的一面,能引起更多的關(guān)注,增加信心,可操作的空間也會(huì)更大。這些對(duì)于中國(guó)半導(dǎo)體產(chǎn)業(yè)來(lái)說(shuō)不無(wú)裨益。

-

電源

+關(guān)注

關(guān)注

184文章

17803瀏覽量

251022 -

芯片

+關(guān)注

關(guān)注

456文章

51019瀏覽量

425418 -

晶圓

+關(guān)注

關(guān)注

52文章

4947瀏覽量

128141 -

指紋識(shí)別

+關(guān)注

關(guān)注

43文章

1743瀏覽量

102286

原文標(biāo)題:八吋晶圓的誘惑

文章出處:【微信號(hào):iawbs2016,微信公眾號(hào):寬禁帶半導(dǎo)體技術(shù)創(chuàng)新聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

晶馳機(jī)電8英寸碳化硅電阻式長(zhǎng)晶爐順利通過(guò)客戶驗(yàn)證

8寸晶圓的清洗工藝有哪些

8寸晶圓清洗槽尺寸是多少

天域半導(dǎo)體8英寸SiC晶圓制備與外延應(yīng)用

氮化鎵晶圓在劃切過(guò)程中如何避免崩邊

使用0.5英寸晶圓的代工廠

又一企業(yè)官宣已成功制備8英寸SiC晶圓

放大電路輸出的信號(hào)增加的能量來(lái)源于什么

增芯科技12英寸晶圓制造項(xiàng)目投產(chǎn)啟動(dòng),內(nèi)含國(guó)內(nèi)首條12英寸MEMS智能傳感器晶圓生產(chǎn)線

增城12英寸智能傳感器晶圓制造產(chǎn)線項(xiàng)目投產(chǎn)

全球掀起8英寸SiC投資熱潮,半導(dǎo)體產(chǎn)業(yè)迎來(lái)新一輪技術(shù)升級(jí)

國(guó)產(chǎn)8英寸碳化硅晶圓邁入新紀(jì)元,芯聯(lián)集成引領(lǐng)行業(yè)突破

年產(chǎn)60萬(wàn)片!國(guó)內(nèi)再添8寸晶圓芯片項(xiàng)目

2023年全球硅晶圓出貨量及營(yíng)收雙雙減少

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論