5G來臨,讓英偉達在自動駕駛市場的立足毀于一旦?

5G來臨,讓英偉達在自動駕駛市場的立足毀于一旦?

自動駕駛或自動駕駛汽車成為主流應用還需要20 - 30年。

介紹

英偉達的股價近來一直停滯不前,原因是最近在亞利桑那州坦佩(Tempe Arizona)發生的一起意外車禍死亡事件,肇事車是一輛無人駕駛的優步(Uber)汽車。這導致英偉達暫停了相關的自動駕駛測試操作。

一些人指出,人們對即將到來的5G部署將對汽車行業和自動駕駛汽車產生何種影響存在大量猜測,這可能會令英偉達在這一市場領域的立足點毀于一旦。

恩智浦和高通的合并,一些人認為這將成為對英偉達產生重大影響的競爭對手。

以上這些都不會對英偉達產生任何重大影響,我將在下面概述。

什么是自動駕駛?

“自動駕駛”這個詞經常被人提起,已經成為一個包羅萬象的流行詞。

實際上,計算機驅動的汽車有兩個功能部分重疊的組件。

首先是計算機控制汽車的操作和反應,二是車輛與環境的互動。

第一個組件是由計算機控制,負責控制汽車功能和性能。從轉向、制動、對象識別和加速,到路徑選擇和導航。擁有該組件的車輛稱為“自動駕駛車輛”(SDV)。

行業將第二部分與汽車到汽車的連接和汽車到環境的連接聯系起來。

該組件有幾個名稱,如車輛-車輛(V2V)、車輛-基礎設施(V2I)、車輛-行人(V2P)或包羅萬象的車輛(V2X)。

兩組組件之間存在重疊,SDV也處理環境和基礎設施方面的信息,主要的區別是SDV平臺關注于操作和功能,V2X更關注安全(主要是避免沖突)和信息感知。

2014年,汽車工程師協會(SAE)定義了6個級別,作為實現完全自主駕駛的路線圖。

·0級 - 無自動化:加速,制動和轉向均由人類駕駛員完成。

·1級 - 駕駛員輔助:在某些情況下,汽車可以控制方向盤或踏板。例子包括定速巡航控制和停車輔助。

上面兩個等級里,計算機無法控制轉向和加速/制動。

·2級 - 部分自動化:2級車輛具有某些模式,其中汽車可以接管踏板和車輪,但僅在某些條件下,駕駛員必須保持對車輛的最終控制。

這就是自2014年以來特斯拉的自動駕駛系統。

·3級 - 條件自動化:在某些條件和情況下,汽車將完全接管駕駛責任,但駕駛員必須在系統請求時重新獲得控制權。

處于該模式的車輛可以選擇改變車道的時間,以及如何基于預定的算法或命令響應道路上的動態事件,但使用人工驅動作為主要的后備系統。

·4級 - 高自動化:代表是谷歌/ Waymo的測試車已經運營了好幾年了。

這是在理想的條件,不太復雜的交通,良好的天氣,良好的道路設計,今天只有在被高度控制的地區可以這樣。

·5級 - 全自動化:在任何條件下,無論是否有人在任何道路上,所有駕駛任務全部自動化。

這是非常遙遠的,可能永遠不會發生。

通過這些層面的過渡將對我們的工作、旅行和互動方式產生巨大影響,更不用說將改變經濟和消費模式了。

迄今為止的歷史

自20世紀80年代以來,自動駕駛汽車的憧憬和吸引力就一直存在。1999年,美國交通部(USDOT)讓聯邦通信委員會(FCC)為智能交通系統(ITS)在5.9 GHz頻率上分配了75MHz的頻譜。

ITS將使用無線電頻率進行直接短程通信(DSRC),如自動收費、交通警報、交通燈控制等。

這個頻譜被閑置了近10年,然后在2009年,通用汽車公司在凱迪拉克CT6上安裝了DSRC系統。令人驚訝的是,沒有人效仿。

在一個并行開發中,豐田也安裝了一個先進的DSRC系統,在日本使用。但是,那是在700MHz頻率。

豐田在2011年推出了駕駛員安全支持系統(DSSS),這是一款汽車基礎設施原型。

隨著移動通信的普及,通用汽車又一次引領潮流,推出了一項名為OnStar的新型緊急和司機援助服務。同樣,其他汽車制造商也沒有效仿,盡管一些制造商獲得了技術許可。如今,這些服務已經被個人手機的使用所取代。

帶著5G的激動和承諾,3GPP設計了一種新的協議,他們將其命名為cell vehicle——everything or (C-V2x)。

這主要是由中國驅動的,中國不愿使用DSRC。2019年大眾將在歐洲銷售的所有新車安裝C-V2x。此外,福特也宣布將在2019年部署C-V2x。

2009年,谷歌啟動了Waymo項目,重點開發自動駕駛汽車。

自動駕駛汽車延誤

自動駕駛視覺已經有二十多年了,我們現在在哪里?

實際上,電動汽車(EV)爆發背后也被吹捧了幾十年。

2008年,德意志銀行預測2016年電動汽車將占美國市場的7%。彭博社在2010年的預測中將這一數字定為6%。 2011年奧巴馬政府宣布將在2015年前推出100萬輛電動汽車。2016年美國實際汽車銷量為1785萬輛,其中電動汽車的銷量為168,000輛。

同樣的炒作也圍繞著自動駕駛汽車。

SDV的第一個組成部分是操作和控制。在這個舞臺上已經取得了很大的進步。然而,在完全自動駕駛汽車(4級和5級)占主導地位之前,這里有一些需要克服的障礙。

要克服的技術功能問題

·如何處理攝像機上的灰塵,冰,污垢和泥漿以保持其運轉?

·目前還沒有技術可以消除太陽光或反射道路眩光,從而不影響相機。

·存在的技術僅允許基于算法和規則做“做什么”。 “何時”幾乎沒有能力。例如,交叉路口的交通信號燈已經壞了,車輛是否繼續,停止或等待直到沒有交通?

·迄今為止,在識別有關信號或識別人類姿勢方面進展甚微。

·激光雷達可以識別圖像,但是那些已被遮擋,破壞或放錯地方的標志呢?

·汽車如何確定在惡劣的駕駛條件下什么是安全駕駛速度?如何識別黑冰與濕路面?

·那些因天氣原因無法看到SDV的普通司機如何駕駛呢?

要克服的監管問題

SDV的第二個組成部分是V2X通信。這是一個更加混亂的局面,因為聯邦政府采取了不干涉的做法。我們現在所處的情況是,制造商將制定需求,政府將對它們進行審查。

政府的主要關注點是安全性,這就是V2X軟件和系統發揮作用的地方。如上所述,有兩種主要技術在競爭,最初的DSRC和較新的C-V2x。

美國交通部(USDOT)、聯邦公路局(FHD)和國家公路交通安全管理局(NHTSA)都已經縮減了他們對SDV和V2X技術的意見,裁決和規定。

首先,不再要求美國汽車制造商必須使用哪種技術用于V2X。

USDOT從最近的提案中刪除了整個V2X主題,所以基本上律師或工程師在這段時間都沒有什么可看或評估的東西。

與早期的計劃相比,NHSTA和聯邦公路部的戰略計劃已經取消了對V2X的所有指導,現在是一項長期計劃。

美國國家公路交通安全管理局此前估計,它需要20,000個路邊網絡單元才能允許V2X系統進行交互。但是,這一點已從最近的提案中刪除,也未被近期考慮。

由于沒有授權讓消費者接受關鍵更新以使V2X保持運行,因此很多人擔心許多汽車將成為安裝系統但不起作用的“僵尸”汽車。

就任務和標準而言,USDOT和歐洲目前已退出游戲。智能城市授予以前要求的城市合并DSRC,現在將被淘汰。所以這一切都由市場力量來決定。

如果我們今天開始使用強制性系統,國家公路交通安全管理局(NHTSA)表示,汽車更換需要15 - 20年。

在成為法律后,執行可能需要8 - 10年(例如車輛備用攝像機)。

美國國會剛剛一致通過了自動駕駛法。該法案的主要關鍵是允許制造商獲得建造和部署SDV的豁免。它將這些豁免限制在每年25,000項,在豁免的第四年中每年最多可達100,000項。

需要克服的法律問題

這里有很多問題,需要寫一篇很長的文章。以下是一些經常被提及的問題:

·你還需要牌照嗎?

·誰在事故中承擔責任?

·誰負責軟件更新?

·當被動事故發生時會發生什么?例如,有人被一輛路過的自動駕駛汽車嚇壞了或感到緊張。

·政府的角色從何而來?

·如果有人攻擊導致事故的軟件會有什么后果?

·聯邦法規是否取代州法院?

要克服的保險問題

同樣,這里也會有很多問題。但是,要解決的一些更重要的問題如下:

·制造商現在是保險責任的一部分嗎?

·車主是否有責任承擔責任,或僅僅是乘客應承擔責任?

·如果汽車是駕駛員輔助的,責任何時轉移?

·保險集團是否需要設立超級基金來處理這些索賠?

·誰在導致事故的盜竊中負責?

·如果功能/能力被誤解或傳達,誰負責?

這些和其他的都是保險和法律領域中被廣泛討論的話題。

對英偉達的影響:需要克服許多問題和障礙。然而,汽車中計算機輔助和自動駕駛功能的發展將繼續。

無論是4級還是5級的駕駛,緊急制動、避碰、輔助停車、車道輔助等的需求都將持續增長。

所有的傳感器、相機和系統仍然需要一個處理器來協調和控制它們。英偉達有能力在至少10年內銷售level 2及以上等級需要的處理器。

5G和自動駕駛汽車

SDV的5G宣傳令人震驚。實際上,這對移動網絡運營商(MNO)來說并不是一個重要的項目。

DSRC具有明確的V2V、V2I和V2P通信業務模型。安裝平臺和軟件、制造商可以控制。然而,C-V2x比較令人困惑,因為它提出了雙方法操作:一種方法,在5.9GHz頻率(PC5格式)上采用蜂窩連接;而另一種方法使用由運營商提供的商業頻率(Uu格式)。

使問題進一步復雜化的是由FCC預留的頻率的數量和頻帶,其頻率為5.9GHz,帶寬為75MHz。

國際電聯通過4個不同的標準組織確定,9-10MHz的帶寬足以用于V2X,并且可能另外10MHz用于蜂窩到車輛通信。這使得超過55MHz的帶寬將由FCC重新分配在要求重新發布的蜂窩和未許可肥肉Wi-Fi扇區之間。

然而,DSRC和C-2Vx之間的拉鋸戰仍在繼續,并且正在推遲兩種標準的標準化和采用。

以下是兩種模型的外觀:

資料來源:高通

C-2Vx有幾個主要問題:

·與DSRC相比,商業模式缺乏明確性:

·誰會運行軟件?

·承運人是否愿意承擔責任?

·運營商是否更喜歡汽車制造商來處理控制和責任?

·運營商與制造商之間的業務關系是什么?

·運營商/制造商從蜂窩連接中獲得的信息的用途是什么?

承運人沒有明確表示他們的意向。實際上,MNO要求政府選擇標準并為所有車輛定義標準。

即使5G標準(10ms)降低了延遲,從一輛車到一個基站和到另一輛車的通信所消耗的時間也令人望而卻步,而且比從一輛車到另一輛車的直接傳輸要慢得多。

對英偉達的影響:5G的作用將是SDV的補充,而不是基礎。在這方面,控制SDV操作和功能的板載處理器所起的作用幾乎不依賴于5G連接。

V2V軟件可能與蜂窩連接有更明顯的關系。但是,這仍然是DSRC和C-2Vx協議的評估和決策領域。

高通/恩智浦合并

此前高通和恩智浦的合并被認為將對SDV領域的英偉達構成重大威脅,但就算是收購完成也影響有限。

恩智浦和高通公司都生產支持V2X交互的芯片,而不是用于監控設備、攝像機或輔助系統的控制芯片。

恩智浦制作的軟件基于DSRC協議。而高通芯片則基于使用C-V2x協議。兩者的結合將為新實體提供一個完整的跨平臺基礎,使新實體成為未來選擇任何標準的先行者。

然而,合并沒有完成,那么在試圖建立主導協議的過程中,各個公司將會相互競爭。

對英偉達的影響:如前所述,V2X平臺(DSRC和C-2Vx)是英偉達制造的車載處理單元的操作和功能控制的補充和輔助。

由于V2X和運營委員會相互排斥,恩智浦/高通就算合并成功對英偉達也沒有影響。

財務方面

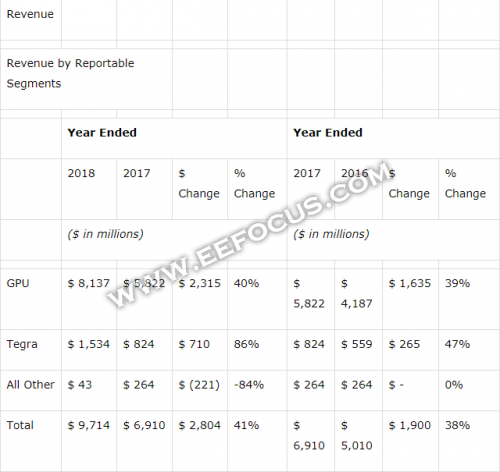

Tegra處理器是汽車行業中使用的單元。從下面的圖表1可以看出,Tegra處理器占英偉達總收入的約16%。

英偉達在游戲和專業虛擬化行業中使用GPU處理器,并為車輛信息娛樂平臺提供核心。

以下是2018年英偉達的其他相關事實:

·Tegra處理器銷售中只有15%銷售給汽車行業,其中絕大部分是用于信息娛樂功能,而不是自動化操作。

·2018財年,總收入的79%來自美國以外的地區。

·所有平臺的2018年銷售總處理單位約為4000萬。

從這些事實我們可以計算:

·到2018財年,全球汽車業務僅占英偉達總收入的2.25%。這相當于約2.18億美元的收入。

·在上一財年,美國汽車業只從英偉達購買了約3600萬美元。

·每個處理模塊的平均產生收入大約為225美元(總收入除以銷售的處理器總數)。

·銷往美國汽車業的總銷量為160,000輛。

·在2018財年,英偉達在美國和全球汽車行業的市場滲透率不到1%

同比收入增長的年化率約為40%將繼續加快。Tegra產量從同期的47%上升至86%,證明了這一點。隨著這一細分市場的擴大,英偉達將使其營收增長模式更加復雜。

結論

是時候放慢速度。SDV的“即將到來”已經有過多的炒作和非理性的繁榮了,至少在4級和5級車輛的性能預期方面是如此。

在未來15年內,每輛車都將擁有完整的level 2系統,自動制動,標志識別,輔助轉向,自動停車,車道保持輔助等。

此外,到2020年,幾乎每輛售出的汽車都將擁有某種信息娛樂系統。這些都需要像英偉達在PX2,Pegasus和Xavier平臺上使用Tegra處理器生產的控制板。

5G 無線網絡不會產生許多人指出的影響或角色,因為不需要復制計算機化的板載功能或V2X軟件捕獲的功能。無線網絡將對維護成本降低,防盜和車載信息娛樂產生巨大影響。

雖然這個領域將會有競爭,但僅美國市場每年就有1700萬輛汽車,而全球每年生產和銷售的汽車數量為9600萬輛,英偉達仍將以驚人的速度增長。目前與奧迪,沃爾沃,SF,德意志DHL和其他公司達成協議,如果英偉達在美國和全球僅占據10%的市場份額,那么在美國就有350萬個,每年銷售的全球新單位為1900萬個,用于信息娛樂和自動操作處理器。要做到這一點,英偉達將不得不與美國三大汽車制造商之一(通用汽車,福特和菲亞特克萊斯勒)簽訂重要供應協議。其中一項交易達成將標志著英偉達在汽車行業的爆炸性增長階段。

僅根據這些數據,英偉達就賣出約1,900萬部新產品,約合225億美元,帶來42億美元的收入,不包括升級和維護。

升級和維護將為英偉達創造一個重要的月度收入流。

雖然SDV將僅限于特定應用,在受控或半控制領域,在可預見的未來對駕駛條件有很多限制,但英偉達將有一個相當大的市場可供出售。

采用板載模塊(英偉達PX2,Pegasus,Xavier)和V2V軟件的最后障礙是讓USDOT / NHSTA和世界各地的其他類似機構確定軟件的關鍵要素是什么,什么平臺將在哪里,以什么頻率工作。

然而,即使所有這些都在各種政治層面來決斷,它也會讓英偉達增加收入、占領市場份額并創造新的收入來源。

-

英偉達

+關注

關注

22文章

3776瀏覽量

91113 -

5G

+關注

關注

1354文章

48454瀏覽量

564278 -

自動駕駛

+關注

關注

784文章

13814瀏覽量

166462

原文標題:國企干得好,應該的!干的不好,沒事,咱合并重組!

文章出處:【微信號:tongxinquan_168,微信公眾號:通信圈】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

英偉達在華加大招聘,聚焦自動駕駛技術

FPGA在自動駕駛領域有哪些優勢?

FPGA在自動駕駛領域有哪些應用?

AI芯片霸主英偉達在其總部建了一張5G專網

自動駕駛公司Wayve獲10.5億美元C輪融資,軟銀、英偉達加持

沃爾沃利用英偉達的SoC和AI來提升自動駕駛的安全性

英偉達參投英國自動駕駛初創公司10億美元融資

英偉達參投英國自動駕駛公司融資

英偉達公布了其新的6G研究云平臺

比亞迪將搭載英偉達DRIVE Thor車機芯片,推進自動駕駛和智能工廠技術

高通自動駕駛靠軟件開發革新力壓英偉達自動駕駛芯片

英偉達:四家中國車企選其自動駕駛芯片平臺

英偉達智能駕駛的核心芯片——Thor

工商網監

工商網監

評論