電池材料:新能源汽車帶動鋰鈷需求

電池材料:新能源汽車帶動鋰鈷需求

今天的分享分三部分,第一部分我會介紹一下鎳,第二部分介紹電池材料,第三部分會詳細介紹大宗商品大周期的觀點。我們從1973年到美聯儲利率的走勢和金屬價格的走勢關系,得出了非常有意思的結果。我們認為目前商品處在長周期牛市開始的階段,有點像歷史上的2004年,不排除明年有回調,但是回調之后有可能會是一個很大的牛市。

一、鎳:供需失衡,鎳價或持續向好

鎳整體來講,最主要的原材料是紅土鎳礦和硫酸鎳礦,紅土鎳礦目前是全球最主要的全球供應來源,但是紅土鎳礦通常的產品是鎳鐵,再通過鎳鐵生產不銹鋼。有的朋友會說,圖中從紅土鎳礦到氫氧化鎳到硫酸鎳這條線路是有的,沒錯,理論上是可行的,但現在全球一共有兩家企業投這種生產線,一家企業投了60億美金,一家企業大約投了30億人民幣,雖說去年年底開始試生產,但產品似乎還沒有那么穩定、那么快。這塊相對來講投資規模比較大,這么大的投資規模是否能夠非常順利的生產還存在一定不確定性。前段時間我見到一個上市公司朋友,他說能夠通過一些相對來講比較低成本的方式,能夠從紅土鎳礦當中提出硫酸鎳,我聽到這個消息很興奮,因為這確實是一門好生意。鎳有沒有機會?有機會,但是風險在哪里,機會在于哪里,就在于紅土鎳礦是否能夠順利作出硫酸鎳。

全球鎳礦產量出現一定程度提升,和需求的上揚是基本比較匹配的。鎳礦主要供應來自菲律賓和印尼,印尼有些產業政策,把在中國的生產線把搬到了印尼,這也是很多企業在印尼形成了一些產能原因。印尼鎳礦出口有一定配額,通常來說在那邊建立生產線的企業會給予一定程度的配額,截至5月份配額還是有一定的數量。菲律賓最大的問題是環保的問題,我們看到杜特爾特(菲律賓總統)很多次強調環保的問題,可能造成菲律賓鎳礦產量的下行。

原生鎳,2017年整體產能是上漲態勢。中資公司在印尼的投產情況來看,這幾年中資公司在印尼投資鎳鐵生產線還是比較多的,最大的是青山,去年20條鎳鐵生產線基本已經投產。因此印尼未來將成為鎳鐵巨大的供應商。

電池材料的制作最主要用到的品種是硫酸鎳,硫酸鎳主要是高鎳三元用的量越來越大,隨著鈷的產品價格快速提升,鎳含量提升的需求在各個企業比較多,從532提升到622,再提升到811。但是811這種產品穩定性還是讓部分生產者有一些擔心,目前采用811做電動汽車電池材料的企業還是相對少數。

從供需平衡看,未來幾年有一定程度的短缺,但是這種短缺也沒有幅度特別大,最大的變數是在哪里里,最大的機會也就在哪里(紅土鎳礦提取硫酸鎳),目前全球范圍看這塊技術還不太成熟。從全球整體的需求以及不銹鋼供應鏈來看,不銹鋼還是鎳最重要的需求。我想強調鎳的需求不能僅僅只看中國的需求,核心還是要看全球的需求。

二、電池材料:新能源汽車帶動鋰鈷需求

電池材料去年一年鋰和鈷的價格甚至鋰股票價格都出現了大幅度上漲,很多投資者對這塊非常關注。2015年年底開始出現快速上行,最近碳酸理價格出現一定程度的下跌,因為磷酸鐵鋰工廠的關停以及澳洲一些鋰輝石礦還有中國鹽湖一部分產品出現,造成供給上階段上過剩。

鋰是由于產業政策波動造成階段性看似需求沒有那么旺盛的情況,隨著全球主流車企不管是奔馳、寶馬還是大眾、通用,主流車企逐步開始介入電動汽車的市場,甚至我們看到大型電池廠的建設,核心配套一系列的電動汽車,這塊未來需求可能出現一個快速增長,只是這個階段,供給似乎有一點點過剩。

從我們跟蹤到的情況今年國內整體鹽湖增量大概是5000-10000噸之間,澳洲的鋰輝石礦今年變數比較大,國內有些企業開使用鋰輝石礦原礦,在中國進行選礦進行生產,幾家企業正在生產,產量不斷提升當中,造成供需的失衡。

一個大周期核心是需求,需求核心就是電動汽車,電動汽車肯定不能只看國內國產的純電動汽車,真正的比較大的機會我相信是全球幾乎所有的主流車企都開始進入這個市場,混動和純電動開始有一個快速提升之后才會出現。從目前電池裝機容量來看,電池產量依舊在快速提升。

第二個是鈷,鈷的價格相對來講去年下半年出現快速上漲,通過行業溝通和調研來看,鈷去年供需平衡是微幅的過剩,整個產業鏈在去年下半年庫存都是非常低的,所以有很多貿易商看好這個行業,進行一定程度的存貨,造成去年下半年鈷價格快速上行,到今年上半年由于鈷價格上漲的時間過快,造成下游企業成本提升過快,加之本身資金比較緊張(去杠桿),造成貿易商的謹慎,出現一波階段性的回調,回調幅度還是比較大的。

現在貿易商處于去庫存的過程當中,等這個階段去庫存結束之后,鈷可能還有一波價格上行。今年從供需層情況來看,今年供需的情況是要略微短缺一點的。當然很多朋友說,貿易商為什么在這個階段去庫存?國際大環境,國內小環境本質都是去杠桿的過程,這個過程當中資金變得相對緊張,資金成本也變得非常高,這個階段有一些貿易商不得不進行去庫存的行為。

鈷是集中度非常高的行業,每年大約11萬噸的量。三家龍頭企業占比在40%以上,嘉能可有一些協議供貨等等單子。而且都集中在剛果(金)市場,剛果(金)這個市場最近一直說要征收暴利稅,但是到現在為止沒有一個細則,到底征多少,添加到企業的成本多少,甚至對鈷的價格影響多大,還處于觀察過程當中。鈷產品最主要的下游就是電池,811用鈷的量可能有所下降,811產品安全性用在汽車方面汽車產商還是多多少少有點擔憂的,目前只有特斯拉用811這樣的產品。鈷去年略微過剩,今年略微短缺,整體是緊平衡的狀態。

三、金屬周期:我們處在什么位置

我們對于周期的觀點,這幅圖是美聯儲從1973年以來利率的走勢圖和銅價的走勢圖,圖上四個笑臉都是長周期的降息周期的結束一個加息周期的開始,面臨商品價格有長周期的上行。目前我們所處的環境和2004年非常類似的,第一個相似點是降息周期結束,加息開始,全球資本向美國回流,造成全球范圍內一些在過去美聯儲放水低利率的時候,大量舉債國家的資產泡沫,比如委內瑞拉,比如阿根廷一系列的泡沫破裂。如果從這個角度來看的話,你就可以理解為什么目前這個階段處在非常緊張的去杠桿,如果我們不去杠桿,很可能美聯儲繼續多幾次加息,未來遇到債務風險可能更大。相對來講,我們認為這次去杠桿是中長期的,不是短期行為。從行業基本面看, 2016年有色金屬基本就見底了,當時我們提出一個8年周期啟動的觀點,到現在這個觀點沒有變化。目前處于8年周期第一階段的尾端。第一階段本質是庫存周期,大約兩年半時間,從時間節點來看到明年一季度初金屬價格可能遇到階段性的回調,但是不用擔心,這只是大的向上周期的第一階段。

當然我們這里用的利率是名義利率不是實際利率,實際利率是剔除通脹以外的利率,相關性就會弱很多。我們認為現階段和2004年還有非常大的相似性,發電數據非常好,挖掘機銷量非常好,我們貨運的指數各方面都比較好,但是投資者就是不相信它的持續性,估值在不斷下行,就是不相信周期的持續性。從股票市場情況來看會發現其實企業利潤在提升,估值在下降,估值的下降在去杠桿結束之前不會結束。股票方面,需要選擇利潤比較好,估值比較低,現金流比較好,大股東沒有其他風險的標的。

這是從利率角度來看有色金屬的周期,我們再從需求的角度看有色金屬的周期。有色金屬的周期和全球范圍內固定資產投資潮緊密相關。我們在去年的時候提到一個觀點,全球固定資產投資潮取決于中低端產能或者基礎原材料的產能轉移,有色金屬周期是一個基礎原材料產能轉移周期,歷史上曾經基礎原材料產業從歐洲轉到美洲,從美洲轉到日本及亞洲四小龍四小虎,后來又轉到中國,現在到了從中國往外轉的時候了。為什么呢?因為中國到了要跨越中等收入陷阱的時候,正在尋求高質量發展,尋求產業升級,這個過程當中勢必造成基礎原材料產業的產業轉移。過去中國為全球提供大量基礎原材料產品,突然中國要產業升級,誰來為全球提供這樣的基礎原材料產品呢?無論誰提供,這種固定資產投資潮勢必會出現,其帶來的有色金屬周期就會出現。當然,從我的觀點來看,我們認為東南亞很有潛力。我們到胡志明市發現他們的平均年齡只有23-28歲,只有5%的家庭住在商品房里面。當然這只是其中一個市場,數據顯示東南亞整體人口6.8億,平均年齡20--30多歲,這樣的體量足以產生相對來講比較好的產能轉移和基建周期,形成一次較大規模的有色金屬產業景氣周期。

這里面的圖片我們用粗鋼產量占比來表述整個產能轉移周期,1900年到現在,綠色的這部分本來是美國,這都是占比。綠色這部分是美國,美國長期來講一開始粗放產量占全球比重非常高,后來轉到德國、蘇聯還有日本以及亞洲四小龍,藍色部分是中國,現在產能占比非常高,過了基礎潮之后我們在全球占比就會出現下降。我們大膽預測未來十幾年時間,這種產業趨勢是在東南亞甚至不排除非洲,這塊形成有色金屬形成大周期的需求所在。

我們再從另外一個角度思考金屬周期的問題。這個圖是我們之前寫的一個報告,非常有意思的觀點,提出來大家探討。每次共和黨執政會遇到商品的大牛市,民主黨執政會遇到一次科技的泡沫。1981-1993(里根+老布什)年有一次海灣戰爭以及原油、商品大牛市,1993年-2000年(克林頓執政)是互聯網泡沫,2001-2008年小布什執政又是一次重資產(原油、商品)泡沫,2009-2016年是奧巴馬在任時又產生輕資產泡沫。我們這篇報告寫在特朗普上臺之前,我們認為特朗普若贏得大選,商品可能迎來新的景氣周期。站在目前的時間點我們想一下,銅價什么時候開始上漲的?原油、國際航運指數呢?是不是在特朗普上臺前后那幾天開始上漲,而且聯動上行?

很有意思的數據,但數據的背后是為什么呢?我們認為是和兩黨不同的經濟政策、支持區域有關。共和黨選票集中在美國中部區域,經濟特征是礦產、能源加重型加工產業,共和黨代表了這個產業的利益,民主黨代表西部和東北角區域的產業的利益,相對來講以科技產業為主。

最后再回顧一下這幅圖。這副圖很有意思的顯示了我們目前和2004年相似當然再往前1993、1994,再就是1986年左右的時間,這些時間都是金屬長周期景氣周期剛剛開始的階段。當然,我們目前可能處于景氣周期的第一階段(即庫存周期)即將結束的階段,庫存周期結束后可能會面臨階段性回調,這次回調是非常好的介入機會。

銅的基本面的情況再介紹一下,礦的資本開支這些年下降,平均品位在下降,最近面臨罷工影響,但是實際上這些都受到這次貿易戰和階段性美元指數上行的影響。貿易戰對于金屬價格影響,核心在于中國如果不能夠順利的產業升級的話,全球范圍內基礎原材料產業的產能轉移可能受到一定的抑制。

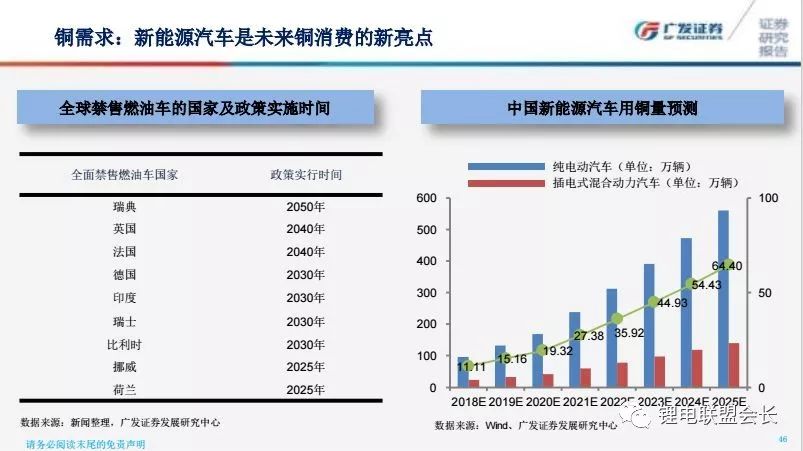

有人認為,電動汽車這個產業最主要拉動鋰和鈷甚至鎳,我這里再強調一下銅。電動汽車對于銅的需求量非常大。一輛比亞迪大約需要130公斤的銅,一輛高配版特斯拉大約200多公斤的銅,如果全球達到200萬輛,300萬輛數的時候,將成為拉動銅需求非常重要的因素。

我是一個相對偏樂觀的一個人,我認為我們就處在一個景氣周期剛剛開始的階段,現在我們處在一個最好的時機,或許不是馬上買入的時機,但是是做深度的研究,以便更好把握這波周期的好時候。在這里,我祝愿大家都能在商品投資領域獲得期望的收益!

-

電動汽車

+關注

關注

156文章

12182瀏覽量

232228 -

新能源汽車

+關注

關注

141文章

10622瀏覽量

100010 -

電池材料

+關注

關注

0文章

104瀏覽量

14644

原文標題:干貨:電池材料和鎳、銅等金屬周期的思考!

文章出處:【微信號:Recycle-Li-Battery,微信公眾號:鋰電聯盟會長】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論