我國城市照明工程將近70年的發展歷程趨勢淺析

我國城市照明工程將近70年的發展歷程趨勢淺析

前言

解放前,我國城市照明工程建設項目甚少。自1949年新中國成立后,幾乎是從無到有逐步得到發展,特別是近20年在改革開放浪潮下,我國城市照明工程建設發展迅速,成效顯著。回顧我國城市照明工程將近70年的發展歷程,大體上可分為五個階段:起步和開創階段、重點發展階段、全面發展階段、快速發展階段、可持續發展階段。

{ 城市照明工程:功能性+景觀性 }

國外發展成熟、我國處在成長期

1.照明工程:以天然光或人工照明,滿足特定光環境照明要求

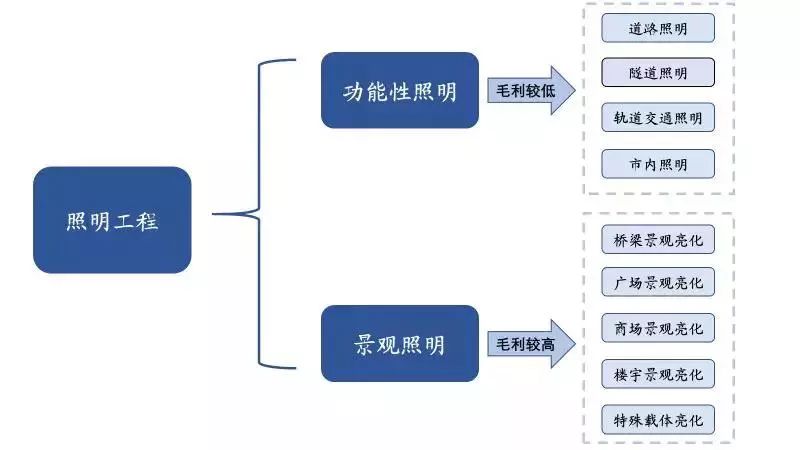

照明工程是指采用天然光或人工照明系統,以滿足特定光環境中照明要求的設計、技術及工程。根據功能性質的不同,照明工程業務可分為功能性照明及景觀照明:

功能性照明主要為滿足人們視覺作業為目的,是通用照明的一種。功能性照明領域主要包括道路照明、隧道照明、軌道交通照明、市內照明等,通常來說工程量大,毛利率較低。

景觀照明是指通過對人們在景觀各空間中的行為、心理狀態的分析,結合景觀特性和周邊環境,把景觀特有的形態和空間內涵在夜晚用燈光的形式表現出來,重塑景觀的白日風范,以及在夜間獨居的美的視覺效果,構筑集照明、觀賞、美化環境等功能為一體的獨特景觀。景觀照明領域主要包括橋梁景觀亮化、廣場景觀亮化、商場景觀亮化、樓宇景觀亮化及特殊建筑物和特殊自然載體如山體、湖泊、樹木、溶洞、河流、水面亮化等,項目附加值高,毛利率較高。

景觀性照明區別于功能性照明:城市景觀性照明建設具有盈利、可定價的性質,而功能性照明建設則完全屬于非營利性城市公共服務,政府需要負擔全部費用。

圖1:照明工程業務分類

2007年以來,隨著技術的進步,LED發光效率提升、成本下降,行業迅速發展,LED照明產品也成了行業的主要材料。功能照明領域,此前主要以高壓鈉燈為主。近年來, 超高亮度大功率白光LED的出現,使得LED應用領域從信號、顯示和背光源等應用領域跨越至大功率道路功能照明領域。該領域服務和技術處于變革期,服務和產品性能逐步為市場接受,整體而言處于高速發展期。而景觀照明領域服務和技術基本成熟,市場接受度較高,行業容量穩步增長。

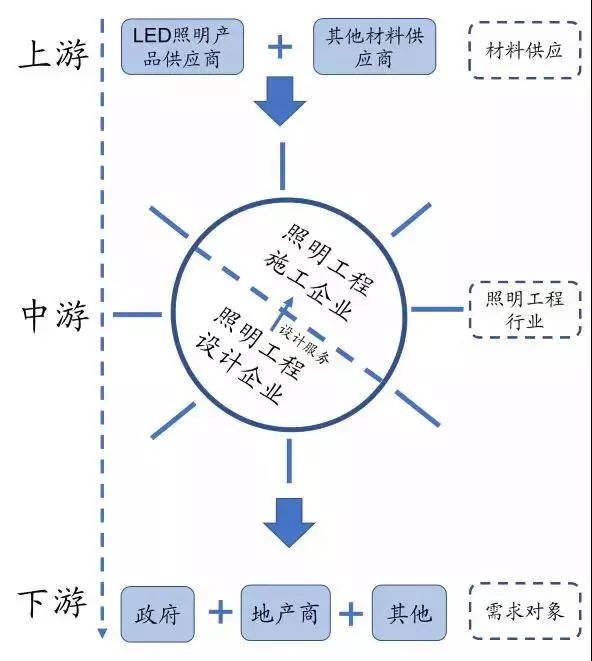

圖2:照明工程行業上下游一覽

數據來源:中國產業信息網、廣發證券發展研究中心

2.國外照明工程:起步早,行業成熟,可借鑒經驗較多

國外發達國家進入工業化社會較早,城市化進程領先國內較多,因而基礎設施建設完備,道路、軌交、市內等功能性照明工程也隨之持續開展,當前已處于相對完善狀態。景觀照明是功能性照明的延伸和創造,始于20世紀20年代美國紐約提出的城市夜景照明理念,現已成為現代城市發展和服務能力的一個重要標志,是城市競爭軟實力的重要內容。

3.國外城市景觀照明的發展經驗

(1)政府主導、合理規劃,使得景觀照明的發展與城市功能、文化相匹配。20世紀70年代開始,英國政府率先制定了夜景照明規劃。隨后,法國、德國、荷蘭以及美國、日本、新加坡等國政府也開始單獨制定城市夜景照明規劃。

(2)將景觀照明當作城市品牌來經營。比如歐洲城市普遍發掘地方傳統,以燈光節的形式展現景觀照明的魅力,促進城市旅游業的發展。

(3)城市聯合,共同發展。歐洲各大城市聯合成立了總部設在里昂的“國際城市照明聯合會”(LUCI),以引領城市景觀照明的持續發展。

(4)資金渠道多元化,政府、公益性組織、民間資本戮力同心。在景觀照明建設資金方面,大多數國外景觀照明建設由政府、商會、協會和相關獲益機關共同承擔,采取城市經營手段,引入市場資金。如耐克公司與英國“夜晚磨坊區域”中的“光涂鴉”運動設計項目合作,投資4000萬英鎊用于這項城市夜景照明的后期智能服務研發;法國共和國步行街夜景照明工程則是向擁有建筑權的業主籌資進行建設。此外,政府還會對私人建筑景觀照明提供財政補貼,形成“燈招客,客促商,商養燈”的良性循環模式。

表1:中外城市景觀照明發展情況對比

數據來源:《城市景觀照明的國際經驗及其對中國的啟示》(照明工程學報第26卷第3期尉穎琪等)、廣發證券發展研究中心

4.我國城市照明工程:從無到有,發展迅速,成效顯著

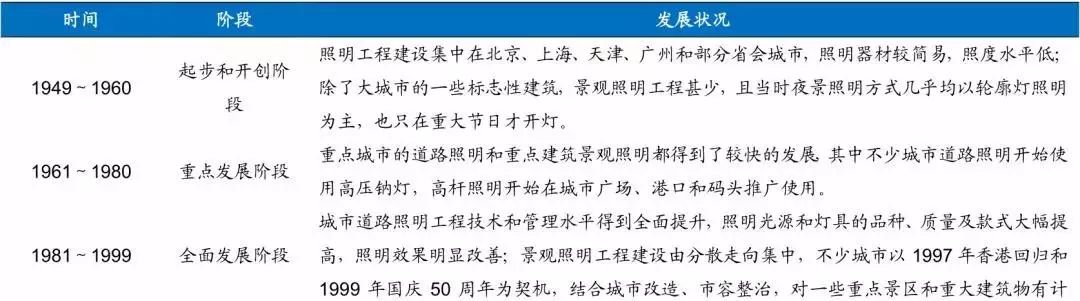

解放前,我國城市照明工程建設項目甚少。自1949年新中國成立后,幾乎是從無到有逐步得到發展,特別是近20年在改革開放浪潮下,我國城市照明工程建設發展迅速,成效顯著。回顧我國城市照明工程將近70年的發展歷程,大體上可分為五個階段。

(1)1949~1960 起步和開創階段

這一階段,我國城市照明工程建設集中在北京、上海、天津、廣州和部分省會城市,如北京的長安街、上海的南京路、天津的和平路和解放路、廣州的中山路等。考慮到當時的技術背景,照明器材較簡易,照度水平低。而這一階段的城市景觀照明工程甚少,除了大城市的一些標志性建筑,如北京的***和國慶十周年的十大建筑、上海中蘇友好大廈和重慶的西南人民大禮堂等外,一般建筑均無景觀照明。且當時夜景照明的方式幾乎均以輪廓燈照明為主,也只在重大節日才開燈。

(2)1961~1980重點發展階段

這期間我國經歷了經濟困難、社會動蕩,城市照明工程建設和其他工程一樣,受當時社會與經濟變革沖擊較大。但一些重點城市的道路照明和重點建筑景觀照明還是在不斷發展中,其中不少城市道路照明開始使用高壓鈉燈,高桿照明開始在城市廣場、港口和碼頭推廣使用,比如北京東長安街、建國門內路段、車公莊大街、上海延安路、南京中央門廣場的高桿照明工程。國慶30周年時期北京***廣場的夜景照明改進工程等也是在這個階段完成的。

(3)1981~1999 全面發展階段

根據中國建筑科學研究院建筑物理所的相關數據統計,1983年全國路燈過萬盞的城市只有21個,總計路燈48萬盞。到1999年路燈過萬盞的城市達63個,路燈總數達146萬盞,翻了兩番。這階段城市道路照明工程技術和管理水平得到全面提升。首先是照明光源和燈具的品種、質量及款式大幅提高和增多,照明效果明顯改善,不少城市路燈供電電纜入地,混凝土燈桿換成鋼材燈桿。

這一階段城市景觀照明工程的建設也進入全面發展時期,特別是1989年,上海率先在外灘和南京東路景區集中實施夜景照明工程的改造和建設,隨后北京、天津、重慶、廣州、深圳、珠海、大連、青島和杭州等地區也進行了景區性夜景照明工程集中建設。其中不少城市以1997年迎接香港回歸和1999年慶祝國慶50周年為契機,結合城市改造、市容整治,對一些重點景區和重大建筑物有計劃地進行了城市景觀照明的建設。

(4)2000~2007快速發展階段

進入新世紀后,我國城鎮化速度不斷加快,由此帶來城市照明工程建設需求不斷提升。與此同時,隨著人民生活水平的提高,各省市景觀照明也加大投入。這一過程中,應用的燈具以高壓鈉燈、泛光照明為主,能耗高、光污染嚴重。

(5)2008年至今可持續發展階段

這階段照明工程建設的指導思想是科學發展,處理好功能照明和景觀照明、日景和夜景、照明建設和環保節能等方面的關系,使照明工程建設實現可持續發展。2007年以來,隨著技術的進步,LED發光效率提升、成本下降,LED照明產品也成了行業的主要材料。LED的應用與推廣,使得節能、環保等問題得到解決,光污染也得到控制,有力地推動了照明工程建設的可持續發展。同時人們對城市夜晚環境質量、景觀水平的要求進一步提高,全國各地景觀照明建設熱情逐漸升溫,呈現“井噴”狀態。

表2:我國城市照明工程歷史

數據來源:《中國城市照明發展與照明節能對策》(中國建筑科學研究院建筑物理所肖輝乾、趙建平)、廣發證券發展研究中心

{ 行業現狀與趨勢:兼并收購加速整合 }

項目以EPC為主、PPP+EMC為輔

1.行業集中度低,競爭激烈,兼并收購加速整合

根據全國建筑市場監管公共服務平臺的數據,截至2018年5月,全行業具有《城市及道路照明專業承包一級》資質的企業共450家,二級三級資質的企業超3000家,照明工程行業集中度較低,競爭激烈,尚未形成全國性的龍頭企業,但部分地區涌現出一批發展較好,規模較大的企業,通過兼并收購、產業整合,優勢企業正不斷確立領先優勢,追求龍頭地位。

表3:行業優勢企業近年兼并收購一覽

數據來源:公司公告、廣發證券發展研究中心

2.施工+設計雙甲資質較少,承攬業務優勢大

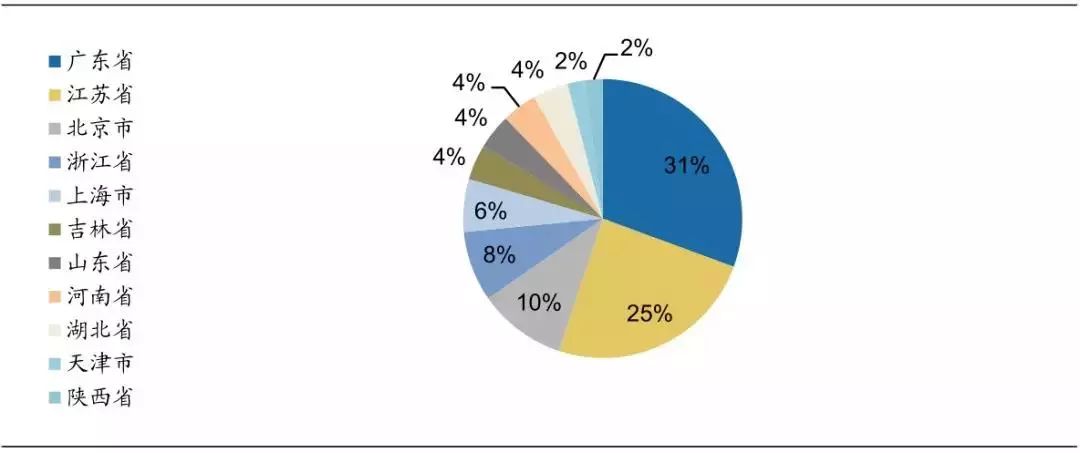

住房與城鄉建設部為我國照明工程行業主管部門,對行業進行資質管理、政策制定和產業規劃。根據全國建筑市場監管公共服務平臺的數據,截至2018年5月,全行業具有《城市及道路照明專業承包一級》資質的企業共450家,該資質由企業所在省住房和城建建設局頒發,數量較多;持有《照明工程設計專項甲級》資質的企業有54家,該資質由國家住建部頒發,門檻較高,數量相對稀缺。同時擁有上述兩項資質的企業共49家。目前國內規模大、技術較領先的景觀照明工程企業主要集中在北京、上海、深圳等一線城市以及江蘇、浙江等發達地區,區域市場特征明顯。

雙甲資質是照明工程企業設計水平與技術施工實力的保證,持有雙甲資質對企業業務承攬、項目中標,項目規模均有較大加成作用。

表4:雙甲資質企業一覽

數據來源:全國建筑市場監管公共服務平臺、廣發證券發展研究中心

圖3:雙甲資質企業地區分布

數據來源:全國建筑市場監管公共服務平臺、廣發證券發展研究中心

3.項目規模越來越大,以EPC模式為主,PPP及EPC模式嘗試推廣中

EPC模式是照明工程最常用的運作模式。隨著美麗中國、新型城鎮化、智慧城市等概念的提出,地方政府對于照明工程特別是景觀照明的重視程度不斷提升,由此PPP及EMC模式也逐漸同照明工程聯系起來。同時,近年景觀照明工程項目規模呈增長趨勢,以行業重點公司名家匯及奧拓電子為例,企業中標訂單體量不斷增加。

自PPP興起,越來越多的照明工程企業參與其中。目前國內LED景觀照明工程大多采用PPP模式來運作。財政部發布的PPP示范項目中就有多個項目涉及到城市公共照明,旅游景區景觀改造以及智慧城市建設等方面的內容。而智慧路燈等工程項目多采用EMC進行推廣。EMC(合同能源管理)是一種節能投資服務管理機制,主要運營模式是公司與用能方(路燈管理部門等)簽訂協議,由公司提供LED照明及配套產品,并提供改造、維護和保養,在工程完工后約定時間內收取一定的節電費和維護費。在以EPC為主,PPP+EMC疊加推進的過程中,照明工程行業在運營模式上穩步前進。

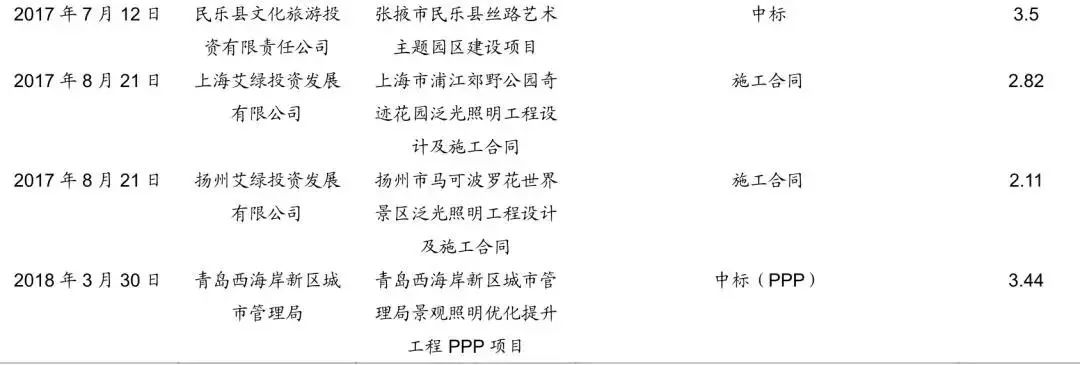

表5:名家匯上市后中標、簽訂合同一覽

數據來源:公司公告、廣發證券發展研究中心

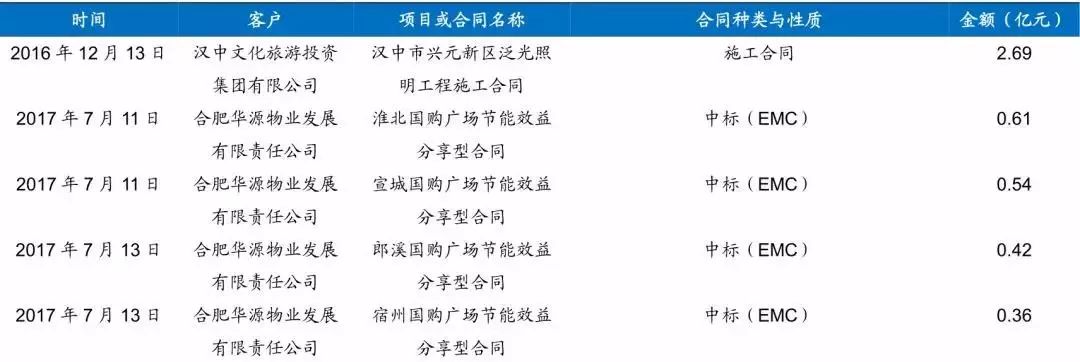

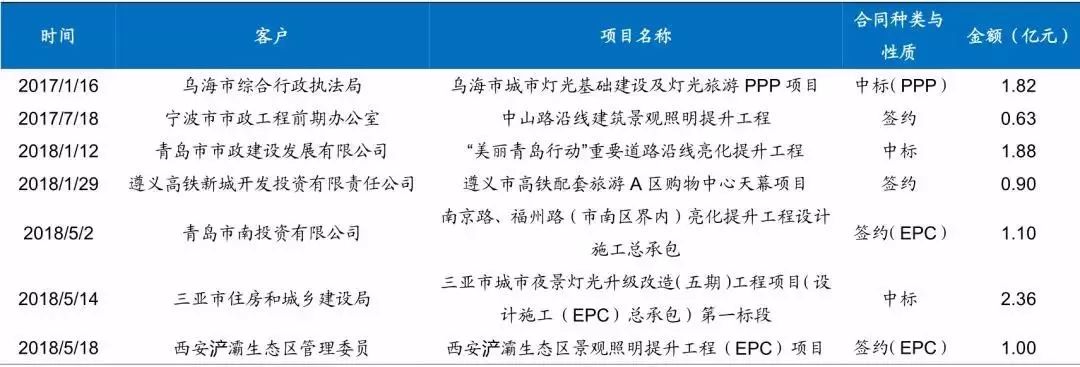

表6:奧拓電子及其子公司千百輝近年中標及簽約項目

數據來源:公司公告、廣發證券發展研究中心

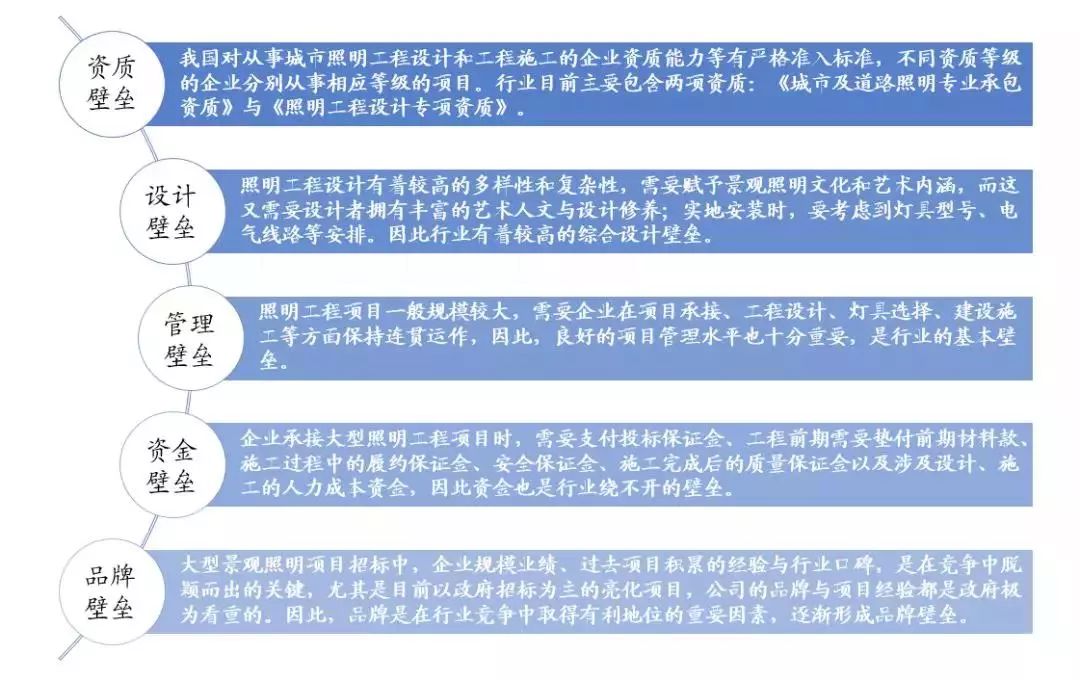

4.行業壁壘:資質、設計、管理、資金、品牌等因素構筑行業城墻

照明工程行業,尤其是集藝術與工程為一體的景觀照明行業,存在較多壁壘,對公司資質、設計、品牌、資金、管理等因素都有著很高的要求。

(1)資質壁壘:我國對從事城市照明工程設計和工程施工的企業資質能力等有嚴格準入標準,不同資質等級的企業分別從事相應等級的項目。

(2)設計壁壘:照明工程設計有著較高的多樣性和復雜性,需要賦予景觀照明文化和藝術內涵,而這又需要設計者擁有豐富的藝術人文與設計修養,構成行業設計壁壘。

(3)管理壁壘:照明工程項目一般規模較大,需要企業在項目承接、工程設計、燈具選擇、建設施工等方面保持連貫運作,因此良好的項目管理水平也十分重要,是行業的基本壁壘。

(4)資金壁壘:企業承接大型照明工程項目,設計、施工及工程材料所需的資金量巨大,因此資金也是行業繞不開的壁壘。

(5)品牌壁壘:大型景觀照明項目招標中,企業規模業績、過去項目積累的經驗與行業口碑,是在競爭中脫穎而出的關鍵,尤其是目前亮化項目多以政府招標為主,公司的品牌與項目經驗都是政府極為看重的。因此,多年來樹立起來的品牌是在行業競爭中取得有利地位的重要因素,逐漸形成品牌壁壘。

圖4:照明工程行業壁壘一覽

-

led照明

+關注

關注

34文章

2652瀏覽量

142825 -

工業化

+關注

關注

0文章

99瀏覽量

11689

原文標題:我國城市照明工程行業發展演變及未來趨勢淺析【健森科技·分析】

文章出處:【微信號:weixin-gg-led,微信公眾號:高工LED】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工業自動化的發展歷程與未來趨勢

特種電源發展走向淺析

立洋光電助力城市照明高質量發展

直徑測量工具的發展歷程

NAND閃存的發展歷程

PLC的發展歷程

探討智慧城市建設中的智能照明應用

淺談智能照明產業的發展與研究

光伏逆變器的發展歷程

制冷劑的發展歷程與發展趨勢

淺談智能照明控制系統在綜合管廊中的設計應用與研究

淺析消防應急照明及疏散指示在工程設計中的應用

淺析城市綜合管廊智能照明設計應用

工商網監

工商網監

評論