盤點中國集成電路現狀及未來發展趨勢

盤點中國集成電路現狀及未來發展趨勢

8月24日,超摩爾研究室主任朱邵歆博士代表中國電子信息產業發展研究院發布《中國集成電路2018年上半年形勢觀察及下半年走勢預測》。

報告指出,今年上半年集成電路產業繼續保持兩位數的高速增長,產量849.6億塊,同比增長15%,產業銷售額2677.7億元,同比增長21.6%,量價齊升帶動我國集成電路進出口總額再創新高。報告預測下半年產業規模將繼續高速增長,AI、智能網聯汽車、5G、超高清視頻等新興應用領域將成為半導體市場增長的驅動力。而隨著中美貿易摩擦的升級,技術限制和并購政策收緊,產業大規模國際并購難度加大。

報告對于今年上半年的發展形勢的分析來自六個方面。

首先,根據國家統計局的數據,2018年1-6月,我國集成電路產量849.6億塊,同比增長15%;根據中國半導體行業協會的數據,產業銷售額2677.7億元,同比增長21.6%。其中,設計業銷售額963.5億元,同比增長20.2%;制造業銷售額741.7億元,同比增長26.3%;封測業銷售額972.5億元,同比增長21.6%。

量價齊升下,帶動了我國集成電路進出口總額再創新高。根據中國海關的統計,2018年1-5月中國進口集成電路1611.1億塊,同比增長15.8%;進口金額1214.7億美元,同比增長37.8%;出口集成電路846.6億塊,同比增長13.6%;出口金額310.6億美元,同比增長34.2%;

第二,市場需求依然旺盛,增長的驅動力分化。其中包括智能手機銷量下滑,芯片企業蓄力5G;虛擬貨幣市場低迷,礦機芯片需求下滑;人工智能概念火爆,AI芯片企業估值大漲以及數據中心建設加速,2018年服務器存儲市場增速超過智能手機存儲市場,成為全球存儲器應用市場增長的主動力。

第三,產品供需調整,存儲器價格回調。包括硅片供不應求、價格持續走高;智能化電子化帶動分立器件價格提升;DRAM價格趨穩以及NAND Flash價格下跌。

第四,制造業加速布局,關鍵技術取得突破。中芯國際、三星、燕東微電子、芯恩、海力士海辰等產線在2018年上半年相繼投資建設。中芯國際5月份宣布14nm FinFET制程已接近研發完成階段,預計2019年量產。

第五,產業基金與企業資本雙輪驅動,集成電路受到全行業高度關注。國家集成電路產業投資基金二期正在籌備,圍繞智能汽車、智能電網、人工智能、物聯網、5G等領域進行投資規劃,進一步促進國內集成電路產業發展。包括格力、阿里、康佳、恒大等企業高度關注集成電路,投資熱情高漲。

第六,中美貿易戰升級,供應鏈安全問題突出。301調查引發中美貿易戰,高技術產業成為美國針對焦點。中美貿易爭端暴露我國集成電路產業供應鏈面臨的嚴峻形勢。在第二批160億美元征稅清單中包含了集成電路產品,我國直接對美出口的商品金額不高,短期不會對我國集成電路產業造成影響。在我國核心技術受制于人的局面沒有根本改變的情況下,應用和整機企業關鍵產品部件高度依賴進口,材料和設備嚴重受制于人,產業存在嚴重的供應鏈安全風險。

對于下半年我國集成電路產業的發展走勢,報告也給出預測。

第一,產業規模繼續高速增長。面對行業的傳統旺季,國內集成電路產業將繼續保持高增長態勢,預測全年增速達到26.1%。制造業帶動顯著,隨著新建和擴產產能的釋放,制造業和封測業產值將快速提高。

第二,人工智能、5G、智能網聯汽車、超高清視頻新興應用領域成為半導體市場增長的驅動力。

第三,先進工藝節點繼續下探,特色工藝加速布局。臺積電7nm工藝將于下半年正式量產,客戶包括蘋果A12、華為海思的麒麟980、高通的800系列、聯發科的M70等。EUV光刻技術開始試產。國內5G芯片加速布局,功率半導體產業向高端邁進。

第四,技術限制和并購政策收緊,大規模國際并購難度加大。美國將更嚴格限制技術出口和合作以及限制外資的技術投資,大規模國際并購難度加大。

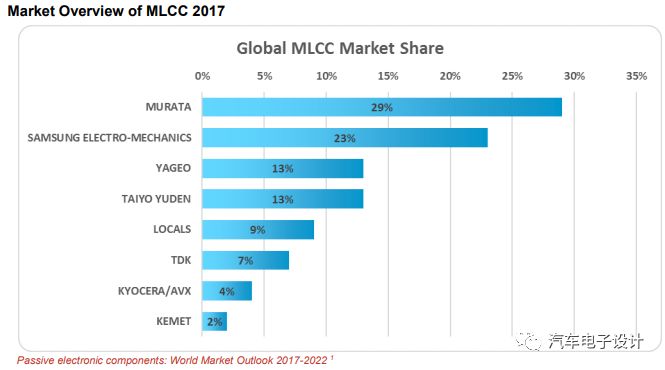

出了整體走勢外,要特別講到分立器件。因為這段時間半導體投資是比較熱點的,這股熱潮也是MLCC陶瓷電容缺貨導致大家開始關注隨著半導體行業的供需階段性失衡,大玩家可以調控價格導致各方面的緊張。這個價格和拿貨可不是那么簡單的事情。

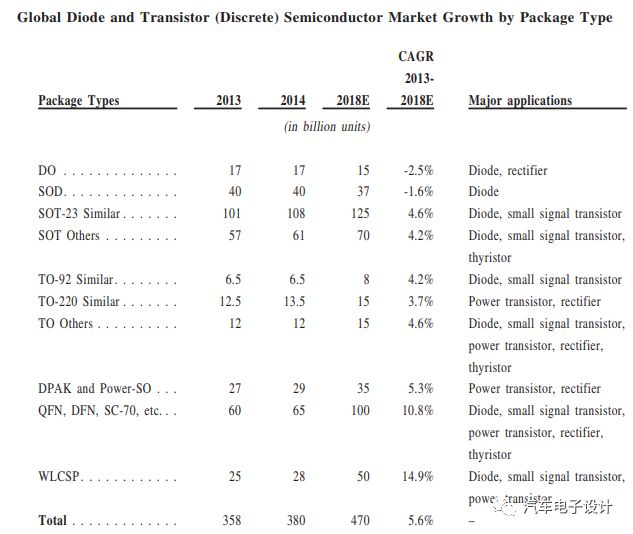

半導體分立器件

這些器件主要包括二極管(含穩壓管、TVS)、信號三極管、功率三極管等等。

主要供應商:

目前高端市場(在要求比較高的汽車和其他高可靠性領域)主要被美日歐企業壟斷:

美國:美國半導體分立器件目前居于全球領先地位,擁有一大批如TI、Diodes、Fairchild(被ON收購)、ON(安森美)、Maxim(美信)、Vishay等在全球擁有絕對影響力的分立器件制造商。除此之外,美國半導體廠商在電源管理芯片領域也擁有絕對優勢,其市場客戶主要針對亞太市場。

歐洲:主要有Infineon(英飛凌,曾于2014年收購美國國際整流器公司’IR‘)、NXP、ST(意法半導體)等全球知名半導體廠商,產品線齊全,無論是IC還是分立器件都具有領先實力。從市場客戶分布來看,亞太地區也是歐洲廠商最大的應用市場,其次是歐洲市場。

日本:是全球半導體分立器件廠商主力國,主要有東芝(已經被賣掉了)、瑞薩(Renesas)、羅姆(Rohm)、富士電機(Matsushita Fuji)等半導體廠商,日本廠商在半導體分立器件方面具有較強競爭力且廠家眾多,但很多廠商的核心業務并非半導體分立器件。從日本廠商的市場客戶分布來看,日本國內是其最大的市場,其次是亞太(不包括日本)市場,在歐美市場占有少量的市場份額。

這是把分立器件模塊,把MOSFET等都計入到里面的情況

中國

NXP已于2016年將分立器件與功率MOS業務(標準產品業務部門)出售給了中資北京建廣資產與Wise Road Capital兩家投資公司組成的金融投資財團。出售完成后,該部門正式成為一家獨立公司:Nexperia,仍專注于分立器件、邏輯器件及MOSFET等產品的生產制造。

中國***:***的半導體分立器件芯片及成品市場近年發展較快,擁有立鑄(NichTek)、富鼎先進(A-Power)、茂達(Anpec)、崇貿(SG)等廠商。從***地區廠商的市場客戶分布來看,大陸和***本土是其最大的應用市場。產品方面主要產品包括線性穩壓器和功率MOSFET等,產品主要應用于計算機主板、顯卡和LCD等設備。

中國大陸:由于這些分立器件在一些基礎的玩具、電器門檻比較低的,近年,中國半導體分立器件也是大量投資,目前已是全球最大的分立器件市場。國內半導體分立器件出口大省仍以沿海各省為主,廠商主要有揚杰科技、華微電子、蘇州固執锝、臺基股份、凱虹科技、華聯電子、樂山無線電等。

實際上,從總的數量來看,或者從應用來看,我們在早期的已經少用的封裝系列上面有點突破,但是總體來說,還是有發展空間的。

汽車領域是全球半導體分立器件最大的應用市場,且全球排名前十的分立器件廠商的占比均以汽車為主。汽車里面選這類過電流、保護器件,都是很費勁的,壞了對于整個電路的功能塊的功能產生挺大的問題。

而保護類的器件,對于特性和產品的一致性要求特別高,目前***的TVS也有不少汽車電子企業在嘗試使用,這事也是在國內車上才有的。

小結:汽車芯片,不管是從被動器件、分立器件和集成芯片,長遠來看都是越來越集中的效應,做到最后這塊肯定是我們的瓶頸。

-

芯片

+關注

關注

456文章

51019瀏覽量

425407 -

集成電路

+關注

關注

5391文章

11588瀏覽量

362514 -

半導體

+關注

關注

334文章

27571瀏覽量

220475

原文標題:中國芯片2018年六大發展現狀及四大發展走勢

文章出處:【微信號:wxctzgchina,微信公眾號:Elson進口IC芯片】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

未來物流發展趨勢與TMS的關系

邊緣計算的未來發展趨勢

淺談自動駕駛技術的現狀及發展趨勢

變阻器的未來發展趨勢和前景如何?是否有替代品出現?

工控機廠家發展現狀及未來趨勢

深度學習算法在集成電路測試中的應用

人工智能技術在集成電路中的應用

2.晶體和振蕩器 行業研究及十五五規劃分析報告(行業發展現狀及“十五五”前景預測)

從晶體管到芯片巨頭:集成電路的崛起之路

專用集成電路包括哪些內容 專用集成電路設計與工藝

通用和專用集成電路分類標準

未來電子行業的發展趨勢?

工商網監

工商網監

評論