中國動力電池行業前五裝機量占比80%

中國動力電池行業前五裝機量占比80%

中國新能源汽車近年來發展迅速,中汽協數據顯示,2018年上半年,中國新能源汽車產銷量分別完成41.3萬輛和41.2萬輛,同比分別增長94.9%和111.5%。然而同時,中國動力電池結構性產能過剩明顯。亞化咨詢《中國鋰離子電池年度報告2018》研究表明,中國2017年動力電池產能超過了195GWh/年;同年,中國動力電池消費量僅35GWh。此外,動力電池裝機量也呈現了高度集中的局面。公開資料顯示,2018年上半年中國動力電池累計裝機量15.6GWh,其中排名前二的寧德時代與比亞迪的裝機量就達到了10GWh,占比接近65%;排名三到五位的分別為國軒高科、孚能科技與億緯鋰能,行業前五名裝機量占比接近80%。

此外,數據顯示,鋰電板塊100家上市企業中有42家企業2017年經營現金流為負值。其中,堅瑞沃能等企業甚至因現金流緊張而無法日常經營。

2018年6月,新能源汽車補貼標準新政正式實施。亞化咨詢研究表明,相比2017年補貼而言,2018年補貼對更高能量密度的電池給予更高的補貼。但總的來看,新能源汽車補貼大幅下滑。以純電動乘用車為例,2018年與2017年補貼對比如下表所示:

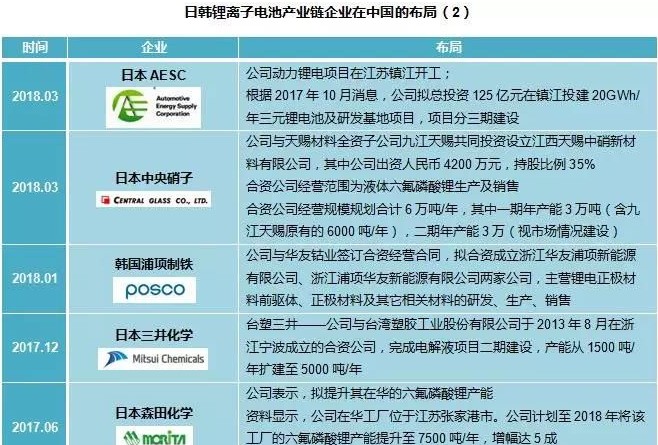

與此同時,近年來,日韓動力電池產業鏈企業加大在中國投資,這些企業或選擇建造動力電池廠;或選擇與中國鋰電產業鏈頂尖企業合資,在中國布局相關產能。

此前于2018年5月,中國汽車工業協會與中國汽車動力電池產業創新聯盟《汽車動力電池蓄電池和氫燃料電池行業白名單》(第一批)公示,其中,三星環新(西安)動力電池有限公司、南京樂金化學新能源電池有限公司和北京電控愛思開科技有限公司入選。

《中國鋰離子電池年度報告2018》顯示,2017-2018年,日韓鋰離子電池產業鏈企業在中國布局情況如下:

研究表明,2018年來,上市公司終止或放棄兼并動力電池企業、動力電池企業變更/放棄相關投資項目屢有發生。此外,企業規劃的產能也并未按照原計劃開工,即便開工的產能,開工率也不高。

中國動力電池“寡頭壟斷”的格局正在形成,中國鋰電產業鏈將開始新一輪洗牌。未來隨著中國動力電池能量密度要求的進一步提高,新能源汽車補貼的進一步下滑乃至取消,那些不注重配套產能建設、不注重技術研發、盲目擴張的企業將被淘汰。

-

鋰離子電池

+關注

關注

85文章

3252瀏覽量

77860 -

動力電池

+關注

關注

113文章

4547瀏覽量

77818 -

新能源汽車

+關注

關注

141文章

10605瀏覽量

99906

原文標題:中國動力電池行業前五出貨量占比80% 二線企業基本將出局?

文章出處:【微信號:gzsmartgrid,微信公眾號:貴州智能電網產業聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

10月裝機量榜單出爐,威睿三電多款產品強勢登榜

【干貨】新能源汽車動力電池詳解

我國動力電池產業蓬勃發展,裝車量持續增長

4月動力電池榜單發布 寧德時代市占率霸榜

比亞迪有望成為蔚來汽車旗下樂道汽車的動力電池供應商

2024年1-2月磷酸鐵鋰電池出口突破4成 占比達到45%

為動力電池行業量身定制的蔡司工業CT

工商網監

工商網監

評論