") 美團(tuán)——移動(dòng)互聯(lián)網(wǎng)下半場的無邊界巨人

美團(tuán)——移動(dòng)互聯(lián)網(wǎng)下半場的無邊界巨人

9月7日,美團(tuán)點(diǎn)評(píng)開始開始招股,9月20日掛牌。美團(tuán)將會(huì)發(fā)行4.8億股,公開發(fā)售占5%,每股定價(jià)為60港幣-72港幣,定價(jià)區(qū)間為3575億港幣-4290億港幣(約455億美元-547億美元)。

根據(jù)9月4日美團(tuán)點(diǎn)評(píng)在港交所提交的聆訊后的招股說明書。本次更新版本的招股說明書對(duì)美團(tuán)點(diǎn)評(píng)的各項(xiàng)業(yè)務(wù)數(shù)據(jù)進(jìn)行了更加詳細(xì)的拆分和披露,主要更新如下:

1、增加了2018年4月30日以來各業(yè)務(wù)的最新數(shù)據(jù)。

2、首次披露了外賣、酒店、到店旅游等分業(yè)務(wù)的歷史交易額、訂單量、變現(xiàn)率、用戶數(shù)。

3、首次披露了收購后摩拜單車的運(yùn)營及資產(chǎn)情況。

關(guān)于美團(tuán)商業(yè)模式、公司詳細(xì)信息、行業(yè)分析等請(qǐng)參閱我們的美團(tuán)深度報(bào)告【美團(tuán)——移動(dòng)互聯(lián)網(wǎng)下半場的無邊界巨人】

我們對(duì)新披露的各項(xiàng)數(shù)據(jù)進(jìn)行了梳理,調(diào)整了對(duì)美團(tuán)各項(xiàng)業(yè)務(wù)的營收預(yù)測,主要觀點(diǎn)如下:

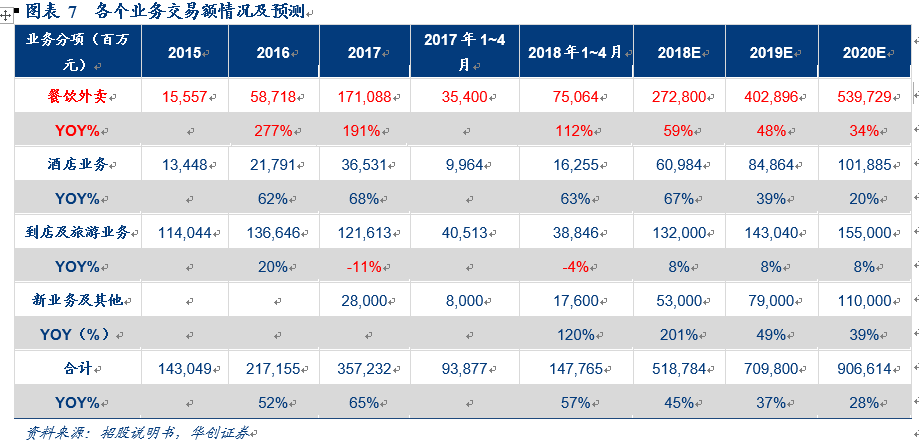

整體來看,交易額與收入雙雙大增,其中收入增94%,交易額增53%,變現(xiàn)能力進(jìn)一步提升。美團(tuán)2018年1-4月營業(yè)收入158.24億元,接近2017年全年?duì)I業(yè)收入339億元的一半,同比增長94%。GMV 1478億,同比增長53%。其中外賣GMV750億,占比61%。整體業(yè)務(wù)變現(xiàn)率提升至10.7%,比上年同期提升2個(gè)百分點(diǎn)。

進(jìn)擊的本地生活服務(wù)巨人交易規(guī)模仍在擴(kuò)張,預(yù)計(jì)2018全年交易額將保持50%增速,突破5000億大關(guān)。根據(jù)艾瑞咨詢測算,2018年整個(gè)生活服務(wù)行業(yè)線上線下規(guī)模約20萬億,行業(yè)平均增速10%。而全行業(yè)線上化率不足15%,線上總規(guī)模為3.6萬億,預(yù)計(jì)2020年行業(yè)滲透率將達(dá)到22%,線上市場總規(guī)模將達(dá)到5.5萬億,增長空間廣闊。美團(tuán)2017年全年交易額占總線上市場比例為10%,且在餐飲外賣、餐飲團(tuán)購、酒店預(yù)訂等細(xì)分市場市占分為60%、50%、30%,我們估算美團(tuán)2018年全年將達(dá)到5187億,2019年將達(dá)到7098億,2020年將達(dá)到9066億,占總線上市場交易額比例提升至16%。

餐飲外賣業(yè)務(wù)仍為巨人之擎,保持60%的高增速,同時(shí)貢獻(xiàn)60%以上的收入來源。在保持變現(xiàn)率11%的假設(shè)下,預(yù)計(jì)2018年全年美團(tuán)各個(gè)營收將達(dá)到573億,其中,餐飲外賣作為最核心的業(yè)務(wù),我們維持外賣業(yè)務(wù)將保持全年60%交易額增速的預(yù)測,預(yù)測外賣業(yè)務(wù)2018年全年交易額將達(dá)到2728億,2020年將突破5000億。預(yù)計(jì)2018年餐飲外賣全年將達(dá)到59億訂單量,外賣業(yè)務(wù)收入2018年預(yù)計(jì)為354億元,占收比62%,酒店和到店旅游業(yè)務(wù)將保持60%與40%的增長率,2018年全年,酒店業(yè)務(wù)收入達(dá)到94億,到店與旅游業(yè)務(wù)達(dá)到113億。

無邊巨人的邊界探索——出行業(yè)務(wù)恐踏空,商戶服務(wù)業(yè)務(wù)暗中蓄力,靜待花開。出行業(yè)務(wù)遭遇滑鐵盧,無邊界巨人需要再次尋找下一個(gè)“高頻外賣業(yè)務(wù)”從摩拜經(jīng)營情況來看,毛利率為-227%,單車折舊的3.9億將做損耗。同時(shí)打車業(yè)務(wù)遭遇多地政策限制,出行業(yè)務(wù)領(lǐng)域擴(kuò)展或?qū)⑼W鳛楸患挠韬裢軌驗(yàn)槊缊F(tuán)帶來新用戶與高頻次的出行業(yè)務(wù),從用戶數(shù)據(jù)來看,摩拜并未能夠?yàn)槊缊F(tuán)帶來高頻與新增MAU。打車業(yè)務(wù)方面,本次凌汛材料中,美團(tuán)明確表示基于目前的市場情況,預(yù)期不會(huì)進(jìn)一步拓展此項(xiàng)業(yè)務(wù)。我們預(yù)計(jì)美團(tuán)整體出行業(yè)務(wù)可能發(fā)展停滯,而美團(tuán)會(huì)將新業(yè)務(wù)擴(kuò)展重點(diǎn)進(jìn)一步放在ToB端的聚合支付、ERP、供應(yīng)鏈等方向。以餐飲為核心的To B業(yè)務(wù)服務(wù),將成為美團(tuán)點(diǎn)評(píng)未來最大的盈利來源。

風(fēng)險(xiǎn)提示:新業(yè)務(wù)競爭加劇風(fēng)險(xiǎn),出行業(yè)務(wù)政府管理風(fēng)險(xiǎn),現(xiàn)金流管控風(fēng)險(xiǎn),成本風(fēng)險(xiǎn)

一、整體交易額與收入增長穩(wěn)健,符合預(yù)期,總變現(xiàn)率提升,受摩拜單車拖累,總體毛利率下降

整體業(yè)務(wù)來看,2018年1-4月增速穩(wěn)健。交易額1478億,與去年同期相比增長57%,營業(yè)收入158.24億元,接近2017年全年?duì)I業(yè)收入339億元的一半,較2017年前四個(gè)月的營業(yè)收入81.19億元增長94%。

從整體業(yè)務(wù)的賺錢能力來看,業(yè)務(wù)總體變現(xiàn)率穩(wěn)步提升,由2017年同期的8.6%提升至2018年同期10.7%, 平均提升2個(gè)百分點(diǎn)。餐飲外賣業(yè)務(wù)提升0.6%,主要由于平均傭金抽成比例的提升,尤其是腰部及尾部商戶的傭金抽成比例提升。到店業(yè)務(wù)提升1%,主要受益于廣告業(yè)務(wù)收入的大幅增長。新業(yè)務(wù)增長近3%,主要由于對(duì)商戶的ERP等服務(wù)收入的增長以及高毛利率帶來的變現(xiàn)率提升。

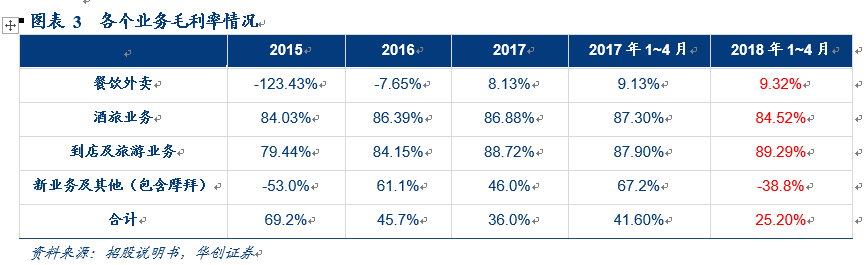

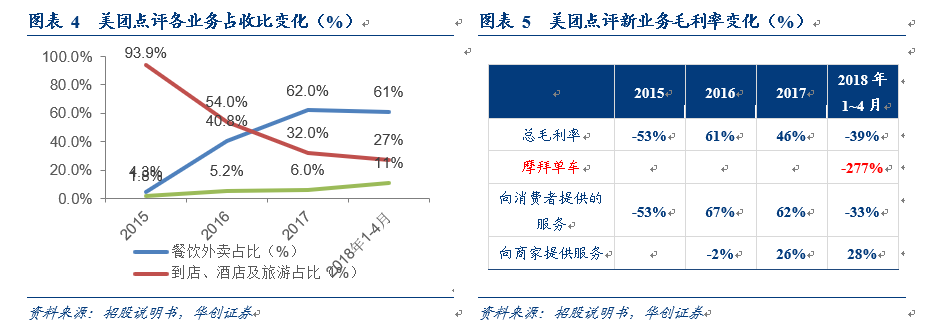

從毛利率的角度來看,整體業(yè)務(wù)毛利率同比出現(xiàn)較大下降,由2017年36%下降至25.5%。比去年同期下降16個(gè)百分點(diǎn)。但如果我們對(duì)各個(gè)業(yè)務(wù)毛利以及占收比進(jìn)行詳解,就會(huì)發(fā)現(xiàn),2018年1-4月引起毛利率下降的原因與2016年至2017年毛利率下降的原因完全不同。2015至2017年整體業(yè)務(wù)毛利率大幅下降主要由于毛利率較低的外賣業(yè)務(wù)在整個(gè)占收比中大幅提升。

而2018年1-4月整體業(yè)務(wù)毛利率大幅下降,則主要由于受到新業(yè)務(wù)毛利率大幅降低轉(zhuǎn)負(fù)的拖累,主要由于2018年4月收購摩拜單車后,此次將摩拜單車的營收情況首次合并披露,摩拜單車毛利率為-277%。

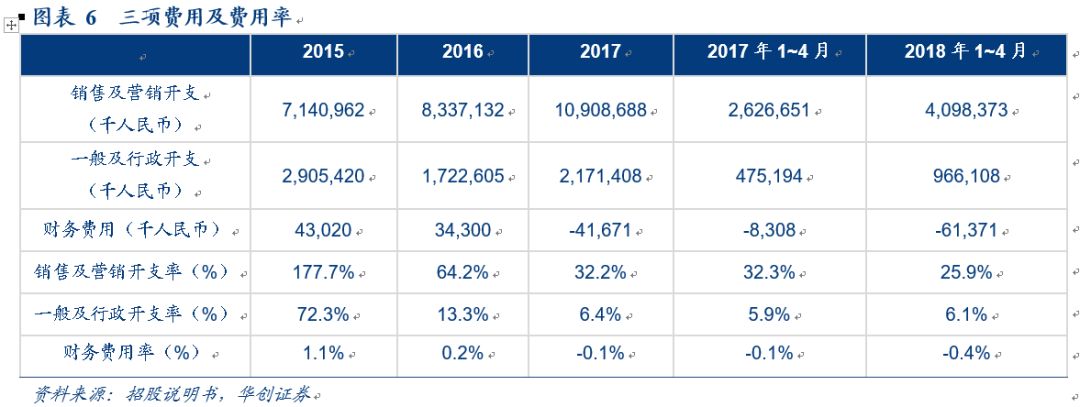

從整體運(yùn)營情況來看,美團(tuán)一直居高不下的銷售及營銷費(fèi)用率下降至25.9%,表明用于營銷開支中的基本獲客成本在持續(xù)下降。

從整體運(yùn)營情況來看,美團(tuán)一直居高不下的銷售及營銷費(fèi)用率下降至25.9%,表明用于營銷開支中的基本獲客成本在持續(xù)下降。

二、進(jìn)擊的本地生活服務(wù)巨人仍在擴(kuò)張,預(yù)計(jì)2018全年交易額將保持45%增速,突破5000億大關(guān)

新修訂的招股說明書首次披露了美團(tuán)各分項(xiàng)業(yè)務(wù)自2015至2018年1-4月的交易額。從整體業(yè)務(wù)結(jié)構(gòu)上來看,與2018年6月25日發(fā)布的招股說明書相比,將到店酒旅業(yè)務(wù)進(jìn)行了到店旅游和酒店業(yè)務(wù)的分拆。由于旅游業(yè)務(wù)在美團(tuán)業(yè)務(wù)中占比較小,可認(rèn)為到店旅游業(yè)務(wù)披露的交易額與收入絕大多數(shù)來自于到店業(yè)務(wù),即傳統(tǒng)團(tuán)購業(yè)務(wù)。從披露情況來看,美團(tuán)核心業(yè)務(wù)為外賣和到店業(yè)務(wù),占總GMV的80%以上,酒店業(yè)務(wù)占比為10%。與我們?cè)?月30日發(fā)布的深度報(bào)告中的拆分基本保持一致。

整體來看,隨著行業(yè)線上化率的迅速發(fā)展,美團(tuán)點(diǎn)評(píng)作為制霸了“吃住行娛購”全行業(yè)的生活服務(wù)巨人業(yè)務(wù)還在不斷的擴(kuò)張中,我們預(yù)計(jì)GMV仍將保持45% 的增速,2018年全年將達(dá)到5187億,2019年將達(dá)到7098億,2020年將達(dá)到9066億。

從2015年以來的歷史數(shù)據(jù)以及2018年1月-4月各個(gè)分項(xiàng)業(yè)務(wù)交易額增長情況來看,外賣業(yè)務(wù)自2015年以來一直是美團(tuán)點(diǎn)評(píng)的巨大引擎,持續(xù)拉動(dòng)美團(tuán)GMV增速的主要推動(dòng)力,2018年外賣業(yè)務(wù)增長強(qiáng)勁,仍然為美團(tuán)GMV增長的主要驅(qū)動(dòng)力。2018年1-4月同比增長112%,考慮到Q2/Q3為外賣的高峰季,我們維持外賣業(yè)務(wù)將保持全年60%交易額增速的預(yù)測,預(yù)測外賣業(yè)務(wù)2018年全年交易額將達(dá)到2728億,2020年將突破5000億。

酒店業(yè)務(wù)情況為首次單獨(dú)披露,從歷史數(shù)據(jù)來看,酒店業(yè)務(wù)交易額一直維持在60%左右的增速,2018年1-4月數(shù)據(jù)顯示,酒店業(yè)務(wù)仍將保持63%的交易額增速,考慮到美團(tuán)酒店業(yè)務(wù)的主要策略為大力發(fā)展中低端酒店,以發(fā)展間夜量為核心,我們預(yù)測酒店業(yè)務(wù)將達(dá)到67%的增速,2018年全年交易額609億,2020年將突破1000億。

到店及旅游業(yè)務(wù)交易額自2017年以來處于下降態(tài)勢,到店旅游業(yè)務(wù)中,以到店業(yè)務(wù)為核心,即是美團(tuán)的傳統(tǒng)團(tuán)購業(yè)務(wù),其中包含了餐飲團(tuán)購與到店綜合的團(tuán)購。在團(tuán)購業(yè)務(wù)領(lǐng)域,美團(tuán)一直維持著50%以上的市占,傳統(tǒng)團(tuán)購業(yè)務(wù)受到在線商戶滲透率天花板的阻礙,我們認(rèn)為或?qū)⑦_(dá)到交易額的增長天花板,預(yù)計(jì)未來保持8%左右的小幅增速。

新業(yè)務(wù)主要為摩拜單車、美團(tuán)打車、生鮮零售業(yè)務(wù)以及對(duì)商家的ERP等服務(wù)有任務(wù)。2018年1-4月數(shù)據(jù)顯示,新業(yè)務(wù)交易額同比增長120%,顯示出強(qiáng)勁的增長態(tài)勢。考慮到美團(tuán)打車業(yè)務(wù)目前受到網(wǎng)約車牌照的限制,交易額發(fā)展尚不明確,我們認(rèn)為未來主要的增長驅(qū)動(dòng)會(huì)來自于零售生鮮以及支付、ERP等商戶服務(wù)業(yè)務(wù)。2020年可達(dá)到1000億以上規(guī)模。

三、各個(gè)核心業(yè)務(wù)詳細(xì)營收分析及預(yù)測

(一)餐飲外賣——巨人之擎,盈利2019年可期

外賣業(yè)務(wù)量價(jià)齊升,ARPU與訂單量均保持高速增長,成本的下降帶來毛利率未來的上升,有望2019年年底實(shí)現(xiàn)盈利。作為美團(tuán)最為核心的驅(qū)動(dòng)業(yè)務(wù),外賣業(yè)務(wù)量價(jià)齊升,ARPU與訂單量均保持高速增長。變現(xiàn)率由2016年9%提升至2017年12.3%,2018年1-4月持續(xù)提升達(dá)到12.9%。外賣業(yè)務(wù)由于受到每單配送成本的拖累,毛利率一直處于較低水平,2017年由負(fù)轉(zhuǎn)正,為8%。2018年1-4月毛利率持續(xù)提升至9.3%。

整個(gè)外賣行業(yè)未來三年將迎來爆發(fā)。線上線下總量來看, 2018年,我國餐飲業(yè)收入將達(dá)到4.4萬億。預(yù)計(jì)2020年規(guī)模將達(dá)5.2萬億,增速10%。其中在線餐飲外賣規(guī)模3500億(美團(tuán)點(diǎn)評(píng)2017年GMV+餓了么及百度外賣2017年GMV),線上化率7.9%。預(yù)估外賣總量:假設(shè)餐飲外賣滲透率能夠達(dá)到10%,那么整體在線外賣行業(yè)市場將為5200億。

從市場競爭格局來分析,2015年以來,交易金額規(guī)模計(jì)算,美團(tuán)外賣的市占穩(wěn)步提升,至2018年1-4月,已經(jīng)達(dá)到近60%市占。餓了么收購百度外賣后,形成了6-4對(duì)峙的市場格局。我們預(yù)計(jì)未來餐飲外賣將保持6:4市場格局。

外賣平臺(tái)作為一個(gè)供給決定需求的雙邊平臺(tái),平臺(tái)掌握的外賣商家數(shù)比消費(fèi)者數(shù)量更能夠決定平臺(tái)未來的市場發(fā)展空間與競爭格局。從活躍外賣商家來看,美團(tuán)的商家數(shù)是餓了么的一倍左右。

預(yù)計(jì)2018年餐飲外賣全年將達(dá)到59億訂單量,按照45元的ARPU估算,餐飲外賣2018年全年交易金額為2728億,假設(shè)傭金抽成比例小幅度上升至13%,則外賣業(yè)務(wù)傭金收入2018年預(yù)計(jì)為354億元,毛利率為13.5%。GMV變現(xiàn)率將提升至13.8%。

成本角度,外賣業(yè)務(wù)最大成本來自于騎手成本,占整個(gè)外賣業(yè)務(wù)銷售成本98%以上。根據(jù)2018年1-4月數(shù)據(jù),騎手成本持續(xù)下降,從2017年7.9元,下降至2018年1-4月的7.6元,我們預(yù)測2018年全年將下降至7.5元左右每單,招股說明書中亦披露預(yù)測2019年每單配送成本將下降至7元。但是由于人力的上漲,以及相關(guān)稅費(fèi)政策影響,外賣成本2020年將穩(wěn)定在7元左右。隨著訂單量大幅上升帶來的成本下降,外賣業(yè)務(wù)毛利率2018年將上升至14%左右,2019年將達(dá)到26%。

(二)酒店業(yè)務(wù)——與攜程藝龍三足鼎立,同時(shí)低端向高端穩(wěn)步推進(jìn),2018年收入保持60%的增長

美團(tuán)點(diǎn)評(píng)已經(jīng)與攜程、藝龍等形成了三分天下格局。根據(jù)2018年Q1最新數(shù)據(jù)顯示,從間夜量角度分析,美團(tuán)已經(jīng)與攜程、藝龍等形成了三分天下的局面。美團(tuán)點(diǎn)評(píng)的間夜量增長主要來自于中低端酒店以及針對(duì)年輕群體休閑酒店。而2017年以來美團(tuán)酒店ARPU的不斷提升,顯示美團(tuán)酒店正在逐步從低端市場向高端市場推進(jìn)。自2016年以來,美團(tuán)酒店的單間單夜的ARPU值由165提升至178元,2018年1-4月提升至187元,同比增長8%。

隨著ARPU的提升,酒店業(yè)務(wù)變現(xiàn)率保持在7.2%水平,考慮到酒店業(yè)務(wù)廣告收入占比較少,美團(tuán)點(diǎn)評(píng)大部分廣告收入來自于團(tuán)購業(yè)務(wù)尤其是大眾點(diǎn)評(píng)平臺(tái)的貢獻(xiàn),我們預(yù)計(jì)酒店業(yè)務(wù)的平均take rate在8%左右,低于攜程平均take rate。

2018年1-4月酒店業(yè)務(wù)的增長率為63%, 我們預(yù)計(jì)酒店收入將維持60%的增長率,2018年全年,酒店業(yè)務(wù)收入達(dá)到94億。

(三)、到店旅游業(yè)務(wù):增速放緩,但廣告提升變現(xiàn)

到店業(yè)務(wù)即團(tuán)購業(yè)務(wù),是美團(tuán)自2010年開始千團(tuán)大戰(zhàn)以來的傳統(tǒng)業(yè)務(wù),經(jīng)過近8年的發(fā)展,美團(tuán)到店業(yè)務(wù)一直保持著50%以上的穩(wěn)定市占。雖然整體交易額增速放緩,甚至呈現(xiàn)下降態(tài)勢,但是廣告業(yè)務(wù)的強(qiáng)勁增長帶來了團(tuán)購業(yè)務(wù)變現(xiàn)率的大幅提升。我們預(yù)計(jì)到店與旅游業(yè)務(wù)將維持40%的收入增長,我們預(yù)計(jì)2018年全年到店與旅游業(yè)務(wù)達(dá)到113億。

招股說明書將酒店、到店以及旅游業(yè)務(wù)傭金及廣告收入統(tǒng)一公布,并未確認(rèn)各項(xiàng)業(yè)務(wù)的具體廣告收入,但從美團(tuán)業(yè)務(wù)特點(diǎn)可推測,廣告收入的主要來源來自團(tuán)購到店業(yè)務(wù),尤其是對(duì)用戶到店交易的引流的效果廣告。可以看到,廣告業(yè)務(wù)增長迅速,從2017年33.6%占比,提升至2018年1-4月38.1%。對(duì)團(tuán)購及旅游業(yè)務(wù)的毛利率提升起到了巨大的拉動(dòng)作用。

四、無邊巨人的邊界探索——出行業(yè)務(wù)恐踏空,商戶服務(wù)業(yè)務(wù)暗中蓄力,靜待花開

(一)出行業(yè)務(wù)遭遇滑鐵盧,無邊界巨人需要再次尋找下一個(gè)“高頻外賣業(yè)務(wù)”

出行業(yè)務(wù)的戰(zhàn)略意義對(duì)于美團(tuán)不言而喻。美團(tuán)的商業(yè)模式的核心就是不斷獲取高頻的流量,以此來對(duì)內(nèi)部高毛利的業(yè)務(wù)進(jìn)行導(dǎo)流,從而實(shí)現(xiàn)流量的輸血和營收的反哺。對(duì)于美團(tuán)來說,高頻,高流量的出行業(yè)務(wù)在場景上補(bǔ)全了到家與到店業(yè)務(wù)之間的本地生活的最后一塊拼圖,從導(dǎo)流上能夠以高頻為美團(tuán)的到店等業(yè)務(wù)導(dǎo)流。然而,發(fā)力出行業(yè)務(wù)半年以來,美團(tuán)交出的答卷卻并不讓人滿意。

從美團(tuán)整體業(yè)務(wù)邏輯來分析,美團(tuán)收購摩拜和進(jìn)軍打車業(yè)務(wù)是為了獲取新增活躍用戶及帶來更高的消費(fèi)頻次,那么比對(duì)美團(tuán)2018年1-4月公布的收購摩拜以及進(jìn)軍打車業(yè)務(wù)后的活躍用戶數(shù)與交易數(shù),以及交易頻次,可以看到摩拜和打車對(duì)于美團(tuán)的活躍用戶拉動(dòng)和頻次拉動(dòng)上,并未起到太明顯的效果。

從2018年公布1-4月數(shù)據(jù)顯示,年度交易用戶數(shù)比2017年12月僅新增3000萬人,月活用戶僅增加100萬人,用戶平均的交易頻次僅增加2次。

1、摩拜單車業(yè)務(wù)大幅虧損,128億商譽(yù),可能影響估值

本次更新招股說明書首次披露了摩拜單車的資產(chǎn)負(fù)債與經(jīng)營情況。從整體情況來看,美團(tuán)點(diǎn)評(píng)以155.63億人民幣收購摩拜,其中包括94.43億人民幣現(xiàn)金、價(jià)值58.88億人民幣的優(yōu)先股和價(jià)值2.32億元的期權(quán)。

從披露情況來看,摩拜可識(shí)別凈資產(chǎn)總額僅為27億,美團(tuán)還將承擔(dān)81億用戶押金費(fèi)用。從摩拜經(jīng)營情況來看,毛利率為-227%,單車折舊的3.9億將所謂損耗。短期內(nèi)還看不到盈利可能。

2、打車業(yè)務(wù)進(jìn)展受阻,網(wǎng)約車牌照帶來巨大政策風(fēng)險(xiǎn),整體出行業(yè)務(wù)可能停滯

目前美團(tuán)打車僅在上海和南京2個(gè)城市進(jìn)行試點(diǎn),其他城市發(fā)展受阻,主要受到政府對(duì)網(wǎng)約車牌照的限制。自滴滴順風(fēng)車事件以來,政府進(jìn)一步加強(qiáng)對(duì)網(wǎng)約車牌照以及網(wǎng)約車運(yùn)營風(fēng)險(xiǎn)的監(jiān)管,美團(tuán)或?qū)⒃?018年停止打車業(yè)務(wù)的擴(kuò)展。

從整個(gè)網(wǎng)約車市場來看,滴滴處于絕對(duì)壟斷地位,美團(tuán)打車僅覆蓋2個(gè)城市,但根據(jù)易觀統(tǒng)計(jì),2018年7月美團(tuán)打車日活躍用戶數(shù)在所有網(wǎng)約車app中排名第四,僅次于覆蓋26個(gè)城市的曹操專車。一方面充分證明了美團(tuán)龐大業(yè)務(wù)生態(tài)之間對(duì)打車業(yè)務(wù)的導(dǎo)流能力,另一方面也為美團(tuán)帶來了較大的資金負(fù)擔(dān)。

美團(tuán)2018年1-4月公布了網(wǎng)約車司機(jī)成本,可以看到,網(wǎng)約車上線僅5個(gè)月,僅2個(gè)城市,司機(jī)成本為9.7億,占總銷售成本的8.3%。網(wǎng)約車需要大量的資金運(yùn)營支持,尤其是在滴滴壟斷格局下,新進(jìn)入市場對(duì)司機(jī)的補(bǔ)貼。

(二)ToB 業(yè)務(wù)靜態(tài)花開,以餐飲為核心的To B業(yè)務(wù)服務(wù),將成為美團(tuán)點(diǎn)評(píng)未來最大的盈利來源

在中國互聯(lián)網(wǎng)的下半場,To C 的市場紅利已經(jīng)殆盡,而To B的市場紅利則剛剛開始。而在生活服務(wù)行業(yè)中最核心的餐飲領(lǐng)域,美團(tuán)已經(jīng)牢牢占據(jù)市場的主動(dòng)權(quán)。以餐飲商家B 端服務(wù)為核心,美團(tuán)正在打造金融支付、ERP系統(tǒng)、B to B 供應(yīng)鏈領(lǐng)域等各個(gè)鏈條。我們預(yù)計(jì)資本化、工業(yè)化、標(biāo)準(zhǔn)化和連鎖化將是餐飲業(yè)的大變局,移動(dòng)聚合支付+餐飲Saas+供應(yīng)鏈將是萬億的市場規(guī)模,而目前中國僅有美團(tuán)一個(gè)核心玩家。

從美團(tuán)公布的整體毛利率來看,向商家提供服務(wù)業(yè)務(wù)的毛利率穩(wěn)定在28%左右,該項(xiàng)業(yè)務(wù)收入增長2018年1-4月同比增速108%

目前美團(tuán)向商家提供的服務(wù)主要集中在聚合支付、ERP系統(tǒng)服務(wù)以及供應(yīng)鏈服務(wù)。美團(tuán)線上支付包括美團(tuán)支付、其他第三方支付(如微信支付、支付寶、Apple Pay及銀聯(lián))及信用卡及借記卡或網(wǎng)商銀行賬戶轉(zhuǎn)賬等。通過聚合支付系統(tǒng)提供的全渠道結(jié)賬服務(wù),消費(fèi)者可以進(jìn)行線下支付,該系統(tǒng)包括智能POS終端、小美盒子和美團(tuán)二維碼,其中,手持智能POS終端平均只需0.1秒就可完成信用卡的讀取,還可以幫助商家開展?fàn)I銷活動(dòng),例如像消費(fèi)者派發(fā)電子代金券。小美盒子置于商家收銀處,通過掃描二維碼方便結(jié)賬流程。美團(tuán)二維碼幫助消費(fèi)者享受二維碼的便利和效率。對(duì)于聚合支付系統(tǒng),美團(tuán)根據(jù)系統(tǒng)處理的款項(xiàng)固定百分比向商戶收取款項(xiàng)處理費(fèi)用。ERP系統(tǒng)方面,美團(tuán)通過其云端ERP系統(tǒng)幫助商家整合線上線下交易,簡化交易管理并改善到店消費(fèi)體驗(yàn)及服務(wù)效率,如會(huì)員管理及運(yùn)營數(shù)據(jù)分析功能可幫助商家進(jìn)一步優(yōu)化運(yùn)營管理。在供應(yīng)鏈方面,美團(tuán)通過旗下的“快驢進(jìn)貨”幫助企業(yè)解決供應(yīng)鏈配送服務(wù)。

-

移動(dòng)互聯(lián)網(wǎng)

+關(guān)注

關(guān)注

5文章

598瀏覽量

34083 -

美團(tuán)

+關(guān)注

關(guān)注

0文章

125瀏覽量

10377

原文標(biāo)題:【華創(chuàng)通信互聯(lián)網(wǎng)】深度點(diǎn)評(píng)美團(tuán)聆訊后招股說明書——無邊界巨人盈利潛力初現(xiàn),但出行業(yè)務(wù)出師不利

文章出處:【微信號(hào):shuxiaofengtx,微信公眾號(hào):通信海峰】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

云互聯(lián)網(wǎng)是什么意思

國家大力部署 IPv6,打造下一代互聯(lián)網(wǎng)新生態(tài)

成都匯陽投資關(guān)于衛(wèi)星互聯(lián)網(wǎng)建設(shè)加速,天地一體化通信可期

esp8266已連接到Wifi但無法連接到互聯(lián)網(wǎng),為什么?

工業(yè)互聯(lián)網(wǎng)平臺(tái)中什么是關(guān)鍵

工業(yè)互聯(lián)網(wǎng)和ERP的關(guān)系

什么是衛(wèi)星互聯(lián)網(wǎng)?衛(wèi)星互聯(lián)網(wǎng)的組成

工業(yè)互聯(lián)網(wǎng)平臺(tái)是什么

浪潮云洲成功入選2023年工業(yè)互聯(lián)網(wǎng)試點(diǎn)示范名單

大模型之戰(zhàn)的下半場:垂直化應(yīng)用與生態(tài)化發(fā)展

科友提前布局:SiC行業(yè)下半場是8吋時(shí)代

工業(yè)互聯(lián)網(wǎng)實(shí)訓(xùn)是什么?工業(yè)互聯(lián)網(wǎng)實(shí)訓(xùn)包括哪些?

wifi無互聯(lián)網(wǎng)連接怎么辦?解決wifi無法訪問互聯(lián)網(wǎng)怎么辦的方法

國家超算互聯(lián)網(wǎng)招募體驗(yàn)官,科研效率提升迎來關(guān)鍵時(shí)刻

新火種AI|AI手機(jī)“爭奪戰(zhàn)”,榮耀為國產(chǎn)殺出血路

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論