為什么新泰材料帶給天際股份合并報表利潤如此大的影響呢?

為什么新泰材料帶給天際股份合并報表利潤如此大的影響呢?

為什么新泰材料帶給天際股份合并報表利潤如此大的影響呢?罪魁禍首就是六氟磷酸鋰價格閃崩,最高位與目前價差跌幅高達75%。

本打算通過涉足鋰電材料翻盤的天際股份(002759),卻因為六氟磷酸鋰價格閃崩,讓自己陷入噩夢。

從上半年交出的成績單來看,這家上市公司業績利潤同步進入下滑通道,2018上半年營收4.06億,同比減少12%;歸屬于上市公司股東的凈利潤為3015.47萬元,同比下降78%。回顧其2017年的凈利不難發現,同樣出現71%的下滑。

連續凈利下滑七八成的最直接原因就是受六氟磷酸鋰業務波及,期望過高,做出錯誤的預判。

天際股份表示,盡管子公司新泰材料因6000噸六氟磷酸鋰項目建成投產,產能逐步釋放,產銷量提升,但是受新能源汽車及相關產業環境的影響,六氟磷酸鋰銷售單價同比降低,導致六氟磷酸鋰業務的銷售收入和利潤也相應下降,這也是今年上半年公司合并報表利潤同比大幅下降的主要原因。

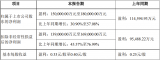

這從天際股份2018上半年的營收構成表也可以看出來,只有六氟磷酸鋰及其它化工產品營收出現同比下滑。

具體來看,新泰材料2018上半年六氟磷酸鋰產品實現銷售收入1.44億元,同比下降40%。但與六氟磷酸鋰老牌企業必康股份(九九久)同期1.04億的營收相比,新泰材料的銷售業績并不差。那么,到底為什么新泰材料帶給天際股份合并報表利潤如此大的影響呢?

罪魁禍首就是動力電池行業帶來整個產業鏈市場變化太快,六氟磷酸鋰價格閃崩,最高位與目前價差跌幅高達75%。

天際股份萬萬沒想到自己以27億元“天價”購買新泰材料僅5個月后,六氟磷酸鋰竟面臨如此巨變。原本意欲借助六氟磷酸鋰這一鋰電材料挽救業績下頹之勢的美夢就這么碎了。

根據高工鋰電長期跟蹤,六氟磷酸鋰從2015年8萬元/噸狂飆至2016年最高位40萬元/噸,均價也維持在35萬元/噸,并從2017年一季度開始下跌,目前市場均價已經徘徊在10萬元/噸邊緣。

天際股份擬入手收購新泰材料是在2016年6月,當年11月完成全部收購,并將12月份凈利納入其合并利潤報表。2016年,新泰材料實現銷售收入5.19億元,凈利潤2.91億元。盡管新泰材料2016年全年業績優秀,但對天際股份合并利潤表的影響較小。

【夢斷原因一】預期過高

天際股份押注新泰材料,除了看好六氟磷酸鋰在動力電池市場中的前景,也正是多方對比國內六氟磷酸鋰標的后,看好新泰材料的產品、盈利能力。只不過天際股份對六氟磷酸鋰市場的預期太高了。

據天際股份測算和預估,2016年1-3月新泰材料六氟磷酸鋰平均銷售單價為26.68萬元/噸。評估過程中,預計新泰材料未來六氟磷酸鋰銷售不含稅單價如下:

從天際股份的預估可以看到,其預估2018年六氟磷酸鋰不含稅的單價在23.08萬元/噸,這與目前8月報價的10萬元/噸相差太遠。

于是,天際股份的噩夢從2017年開始了。這一年3月份,六氟磷酸鋰價格開始跳崖式下跌,從彼時35萬元/噸的高價跌至9月份的15-16萬元/噸,跌福接近60%。到10月份價格雖相對穩定,但到年底,六氟磷酸鋰價格卻再也沒有重現2015年高漲的神話。

【夢斷原因二】增收不增利 毛利大降

六氟磷酸鋰價格的急劇變化,一大波企業未能幸免,就連龍頭企業多氟多2017年歸屬上市公司股東凈利都同比減少近50%。這一年,天際股份雖然營收8.53億元,同比增長71%;但歸屬于上市公司股東凈利卻同比下滑七成,只有2218萬元。

吊詭的是,新泰材料2017全年的銷售收入卻達到3.98億元,占比天際股份總營收47%。貢獻了營收,凈利卻比上一年同期減少1.3億,并沒有完成業績對賭,反而導致商譽減值。

根據2016年雙方交易方案顯示,新泰材料未來三年業績承諾分別為2016年1.87億元、2017年2.4億元、2018年為2.48億元。

天際股份2016年收購新泰材料100%股權,形成23.19億元商譽,2017年度經減值測試,商譽減值1.5億元,目前商譽余額21.69億元。

從今年上半年新泰材料的業績表現及2018年六氟磷酸鋰、動力電池市場的行情來看,其實現2.48億的凈利恐怕難于上青天。預計2018年天際股份商譽減值成為大概率事件。

【反思】非戰之罪

有業內人士認為,天際股份在2017年、2018上半年業績下滑超過七成皆因其任性跨界而起。對比天際股份并購新泰材料前后業績來看(具體見下表),天際股份在2015年5月登陸資本市場,當年營業收入4.12億元,歸屬于上市公司股東凈利潤5957.38萬元;2016年業績小幅上揚,營收達到4.99億元,歸屬于上市公司股東凈利潤7701萬元。

客觀來看,六氟磷酸鋰到今年的成本一般在8-10萬元/噸,其價格過山車式下滑雖然波動大,但目前10多萬元/噸的價位才算是比較正常的水平。

天際股份主營小家電,并購新泰材料的主要目的是借助六氟磷酸鋰切入動力電池產業鏈,挽救家電業績增長乏力的頹勢,打造“家電+新能源”的雙主業概念,尋找新的利潤增長點。

事實上,在2017上半年的時候,借助新泰材料的并表,天際股份的確業績大翻身。天際股份2017上半年歸屬于上市公司股東凈利潤1.35億元,同比大增4倍多。主要原因就是合并了新泰材料的報表。新泰材料實現凈利潤1.2億元,占報告期內天際股份凈利潤的87%。

只是沒想到2017下半年六氟磷酸鋰價格一路下跌,新泰材料的銷售收入和毛利也相應下降,

最終天際股份全年業績同比下滑了七成,并且到今年上半年市場依然沒有好轉,價格一路下跌不回頭,業績又下滑近8成。

對于天際股份來說,痛苦的是其在六氟磷酸鋰勢頭最勁的時候27億買入新泰材料,對動力電池、六氟磷酸鋰市場做出了錯誤的預估,最終得到業績大敗的教訓。

一言以蔽之,“此天之亡我,非戰之罪也”。

-

新能源汽車

+關注

關注

141文章

10553瀏覽量

99588 -

鋰電材料

+關注

關注

0文章

67瀏覽量

7978

原文標題:【科達利?高工觀察】天際股份“夢斷”六氟磷酸鋰

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

中國最大傳感器企業韋爾股份前三季度凈利潤暴漲544%

韋爾股份前三季度凈利潤預計大幅增長超5倍

LG電子第三季度營業利潤下滑20.9%

利潤暴漲431.53%!東睦新能源軟磁材料業務強勁

LG電子第二季度業績強勁,營業利潤飆升61.2%

韋爾股份上半年業績飆升,凈利潤預計大幅增長

如何正確的將lv_port_esp32的LVGL部分合并到ESP_IDF中呢?

TCL中環備戰收購Maxeon,助力能源綠色低碳轉型

艾森股份擬建設集成電路材料制造基地

歌爾股份Q1營收193.12億 凈利潤3.8億同比增長257.47%

六氟磷酸鋰價格大幅波動,天際股份凈利潤驟降

合力泰147個銀行賬戶被凍結,新增涉案金額8.93億元

兆馳股份2023年利潤增長超30%

工商網監

工商網監

評論