中國光通信行業發展現狀!中國光通信芯片行業企業布局

中國光通信行業發展現狀!中國光通信芯片行業企業布局

中國是全球最重要的光通信大國,在光纖光纜領域擁有舉足輕重的地位。然而在光通信芯片領域,中國還有很大的進步空間,特別是高端光電芯片。

01

中國光通信行業發展現狀

目前國內能夠生產光通信芯片的企業并不多,約30余家,其中大多數能夠大批量生產低端芯片。僅有光迅科技、海信、華為、烽火等少數廠商可以生產中高端芯片,但總體供貨有限,市場占比不足1%,高端芯片嚴重依賴于博通、三菱等美日公司。在路由器、基站、傳輸系統、接入網等光網絡核心建設成本中,光器件成本占比高達60-80%,而光器件成本高企的核心原因在于高端芯片還不能完全國產化,需要依賴進口,因此高端光通信芯片應該成為中國光通信產業需要攻克的關鍵點。

中國光通信芯片產業相對落后,既與內部研發實力有關,也與外部環境有關。

在內部研發方面,光通信芯片是一種高度集成的元器件,其所集成的元件包括激光器、調制器、耦合器、分束器、波分復用器、探測器等。目前業內有兩大類芯片封裝解決方案,一類是III-V族,另一類是硅光,其中前者技術相對較成熟,有成熟的單片集成解決方案,后者的激光器集成和封裝方案還在完善。中國在光通信芯片的研發、設計、流片加工、封裝等方面,與國外相比都有所欠缺。據中國電子元件行業協會發布的《中國光電子器件產業技術發展路線圖(2018-2022年)》顯示,國內企業目前只掌握了10Gb/s速率及以下的激光器、探測器、調制器芯片,以及PLC/AWG芯片的制造工藝以及配套IC的設計、封測能力,整體水平與國際標桿企業還有較大差距,尤其是高端芯片能力比美日發達國家落后1-2代以上。而且,中國光電子芯片流片加工也嚴重依賴美國、新加坡、加拿大等國。

在外部環境方面,在全球電子信息產業的格局中,中國依然是行業的新進者,按照產業的發展規律,新進者一定是先從整機和系統等相對容易的產業環節開始切入。我國目前所處的產業階段決定了整機和系統企業會優先采購全球龍頭供應商的光通信芯片,從而對自主研發芯片的決心有所松懈。

光通信芯片的研發過程極為復雜,不僅需要一定的技術積累,還需要較大的投資,研發和生產周期也都較長,高端芯片更是如此。行業發展急需更高層次、更大力度的人才、政策和資金支持。其實任何一項高科技產物都需要資金、時間的積累,只要認清這一點,肯投入,肯花費大量的精力去布局產業,肯踏踏實實研發技術,中國光通信產業定會贏得最后的勝利。

02

—

中國光通信芯片行業企業布局

近年來,國家對芯片行業的重視程度超過以往,對企業而言,光通信芯片的市場前景不可限量,國內的通訊企業紛紛加大投入,研發芯片。基于此,本文整理了光通信芯片領域國內企業的布局。

(一)通信巨頭紛紛入局

華為、峰火等通訊巨頭在光通信芯片上投入巨大,中興、大唐等公司近期也在積極布局。

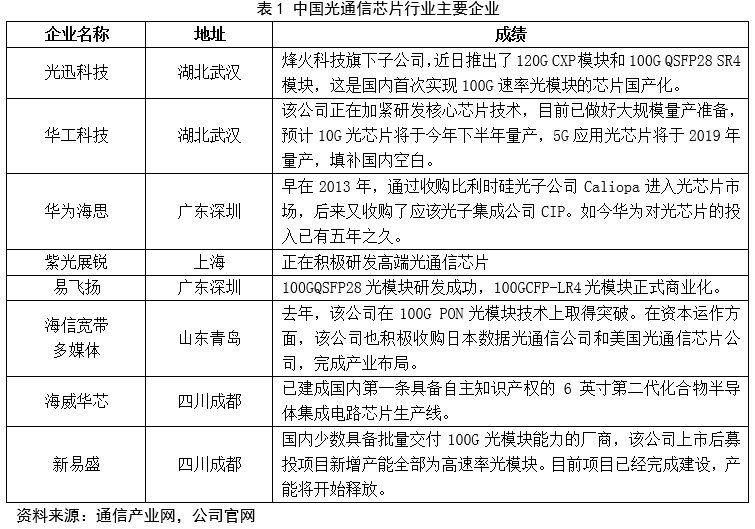

作為國內通信行業的領頭羊,華為在光通信芯片這塊是相對薄弱的環節。華為非常看好光通信芯片市場,早在2013年,就通過收購比利時硅光子公司Caliopa加入光通信芯片戰場,后來又收購了英國光子集成公司CIP。迄今,華為對光通信芯片的投入已有五年之久。

除了華為,烽火科技也很看好光通信芯片市場,設立子公司研發光通信芯片。光迅科技就是烽火科技旗下子公司之一,其芯片自給率達到95%左右,但集中在中低端芯片。烽火通信投資的飛思靈公司也專注于光通信系統設備及光模塊器件所需芯片研發、設計,目前飛思靈產品己經覆蓋了從光通信系統設備到光模塊器件相關的各類核心芯片。

(二)激光、家電等巨頭亦加入其中

國內光通信芯片的一大優勢就是企業都處于同一起跑線,未來的市場取決于現在的投入與努力,激光巨頭華工科技與家電巨頭海信也加入了其中。

華工科技在光通信芯片領域積極進行布局,不斷完善產業鏈,成立光通信芯片公司提升高端產品研發能力。華工科技專家表示,公司正在加緊研發核心芯片,目前已做好大規模量產準備,預計5G應用光通信芯片將于2019年量產。

作為國內家電行業巨頭企業,海信對光通信芯片布局非常早。本世紀初,海信就進行光通信業務的布局,2005年海信曾推出全球第一款可商用GPON模塊。海信在100G PON光模塊技術上也取得了突破。在資本運作方面,海信收購了日本光通信芯片公司和美國光通信芯片公司,完善產業布局。

(三)眾多新面孔加入芯片混戰

正是看到了行業的巨大前景,很多新興企業也相繼研發光通信芯片。如索爾思光電的100Gb/s QSFP28收發模塊兼具性能和成本優勢,易飛揚研發成功了100GQSFP28光模塊,100GCFP-LR4光模塊已商業化。除此之外,還有海特高新、紫光展銳等都在積極研發高端光通信芯片。

03

—

中國光通信芯片行業投資前景分析

(一)5G給光通訊芯片行業帶來巨大機遇

在國家網絡強國戰略以及中國制造2025推動下,中國通信產業下一階段的使命就是借助5G機遇實現產業升級。基于下游通信設備集成的全球領先地位以及近半數的市場份額,整個產業都將逐步向上游芯片和核心器件環節升級,5G給光通信芯片帶來了巨大的機遇。

5G已經成為國家戰略的一部分,相對于4G網絡,其峰值理論傳輸速度將比現在快數百倍。而5G里面最重要的一部分就是光模塊。一個優秀的光模塊公司,要想取得高于行業增速的成長,需要持續提升封裝工藝,在新產品和高速率產品上始終保持市場領先性,但因上游芯片和下游設備集成的市場集中度都比中游光模塊要高,議價能力也更強,長期來看,要想獲得超額利潤,或者估值溢價,必須要向上游芯片和核心器件布局和延伸,不斷構建競爭壁壘。

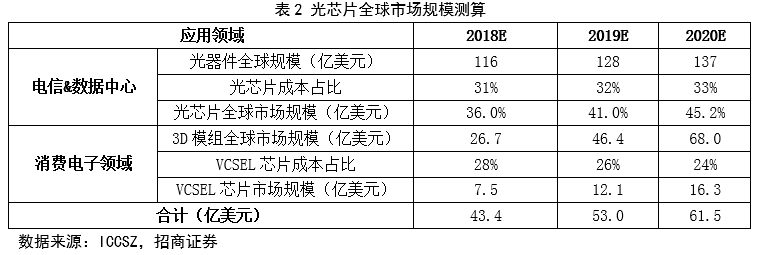

(二)光電子是半導體產業重要細分領域,光芯片是光電技術應用的核心,市場規模持續增長

光電子產業已成為全球半導體產業重要分支。根據WSTS統計,全球半導體產業分為四大細分領域,分別為集成電路、光電子、分立器件和傳感器,其中,光電子是繼集成電路之后的第二大細分領域,市場規模占整體半導體產業的比例在7%~10%之間,并逐年提升。

光芯片是光電技術產品的核心,光電技術在不同領域中的應用需求最終都將反映成為對于特定光芯片的需求。

(三)政策助力產業升級,發展自主光通信芯片產業勢在必行

總體來看,我國通信產業鏈各環節在全球的競爭力呈現金字塔結構。具體表現為,下游以華為、中興通訊為代表的通信設備商在市場份額和競爭實力上占據較強優勢,而產業鏈中游的光模塊環節和上游的光通信芯片環節則相對較弱。我國高端光通信芯片進口依賴嚴重,從全球光芯片行業競爭格局來看,以高速率為主要特征的高端光芯片的生產主要集中在新博通、三菱、住友、Oclaro等美國和日本企業中。與之相比,我國高端光芯片自給率不足,相關光芯片需求極度依賴進口。

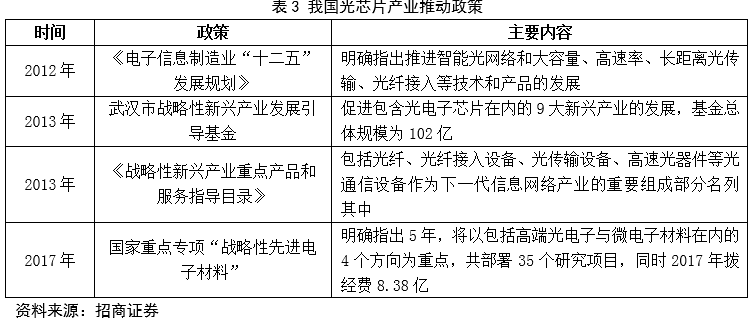

集成電路已吹響芯片國產化號角,光芯片有望緊隨其后。實際上在我國光通信芯片較為發達的地區,地方政府為了促進優勢企業的發展,就曾設立過相關產業基金。例如,2013武漢市政府設立了戰略性新興產業發展引導基金來促進包含光電子芯片在內的9大新興產業的發展,基金總體規模為102億。未來,隨著光通信行業的發展,上游光通信芯片領域的戰略地位將進一步凸顯。

(四)高端光通信芯片生產制造空白填補

日前,世界著名半導體設計企業加拿大科光公司與河北滄州市簽訂合作協議書,確定河北科光化合物半導體生產項目落戶滄州。投建項目是國際領先的全鏈條芯片生產項目,主要面向國內通信市場。

項目建成后,將對加拿大科光公司最核心的幾款產品進行規模化生產,預計年產值19億元,年納稅3.4億元,項目達產5年后,預計產值將達到30億元。擬上生產線將是世界上第三條高速光通信芯片生產線,彌補了我國高端光通信芯片生產制造的空白,國產化進程速度有望加快。

04

—

投資建議

光迅科技主要從事光通信領域內光電子器件的開發及制造,是一家具備光電器件芯片關鍵技術和大規模量產能力的企業,市場份額多年來保持在全球前五。目前光迅的光通信芯片產品主要有DFB、Vcsel、APD等,是目前國內唯一能夠自產10G及以上高端光芯片的廠商。未來5G基站在中頻、高頻頻段站址密度是4G的數倍,對25G光模塊的需求極度旺盛,在國產替代過程中,光迅有望迎來新的發展機遇。

(一)與WTD重組合并,躋身全球光器件五強企業

公司在近十年來,通過不斷的內生及外延并購,在有源光芯片、無源光芯片、光器件、高端光模塊封裝及制造等子領域進行一體化整合。目前光迅已經成長為國內第一,全球第五,具有全產業鏈研發制造封裝測試能力的企業。

2012年該公司同WTD實現重組合并。在此之前,兩家公司的產品在整個光通信行業中的位置及發揮的功能存在差異,WTD的產品主要用于光的發射與接收,實現光電信號的轉換,而該公司的產品主要用于光信號的放大、耦合、分波與合波,實現光信號的大容量、長距離傳輸,即WTD的產品主要用于接入網領域,而該公司的產品主要用于傳輸網領域。合并之后,新公司的業務能力得到擴展,并一舉躋身全球光器件前五強。

(二)布局高端光芯片制造及光模塊封裝,優化產品結構

光芯片行業屬于高技術壁壘的行業,產品從研發到商用需要經歷較長時間。此外,只有長期的技術積累才能保證產品良率滿足商用要求。在此背景下,國外公司多通過外延的方式實現在芯片領域的突破。以Finisar為例,其VCSEL、DFB以及可調諧激光器的制造能力皆通過收購相關光芯片公司實現。而無源光芯片是光芯片的重要組成部分,其中PLC分光器是FTTH的核心器件,而AWG陣列波導光柵是WDM系統中用于合波和分波的重要器件,兩類無源芯片的技術門檻皆較高。

2013年,該公司以260萬美元的價格購買了Ignis持有的IPX100%股權。IPX是丹麥的一家著名無源光芯片廠商,其主要產品是基于等離子體增強化學氣相沉積(PECVD)制造技術的光學元件,是該公司PLCS、AWG等平面光波導類產品的長期供應商。通過此次收購,IPX擁有的核心技術為該公司在發展100Gb/s、400Gb/s高端器件產品提供重要助推,擴大公司可進入市場并鞏固公司市場地位。

(三)構建“三位一體”戰略規劃,大格局展現

在資源配置上,公司構建“三位一體”戰略規劃:歐洲子公司包括IPX和Almae,主要從事高端光芯片的生產;美國子公司主要從事新技術的研發;國內是公司產品銷售的主要市場,同時依托武漢光谷產業集群,打造信息光電子領域開放、多元的創新平臺,建成國家級信息光電子制造業創新中心,引領信息光電子制造行業發展。

(四)公司位于量子通信產業鏈上游,具備量子通信核心光電探測器研發能力

量子通信是迄今為止唯一被嚴格證明的絕對安全的通信方式,量子通信技術在專網、金融、政府、國防等領域具有廣泛且重要的潛在應用,相關產業總值將有望達到千億級別。

我國量子通信技術領先全球,量子通信通信技術應用即將邁入第三階段。近年來,我國的量子通信技術取得了飛速的發展。而該公司位于量子通信產業鏈上游,具備量子通信核心光電探測器研發實力。

光迅真正的企業價值在于多年來構建的光芯片平臺能力。在未來的發展模式上,一方面光迅通過自產芯片構建自身光模塊的競爭壁壘和盈利能力,充分迎接5G帶來的光通信行業景氣;另一方面,光迅將充分依托光信芯片研發能力實現由傳統光通信市場向消費電子、量子通信等更為廣闊的領域進行延伸。

(丁美美 華信研究院半導體投融資項目組)

華信研究院簡介

華信研究院成立于2014年,隸屬于電子工業出版社,是工業和信息化部直屬支撐研究機構,目前下設產業經濟研究所、信息安全與信息化研究所、智能制造研究所三大咨詢研究部門,編輯出版《產業經濟評論》、《中國信息化》等雜志,運營模式是以產業研究為牽引,以雜志為平臺,為政府和企事業單位提供戰略軟課題研究、數據分析、信息咨詢等服務。

成立以來,圍繞電子信息、智能制造、現代服務業以及信息化等領域,華信研究院先后承擔了工業和信息化部、中央網信辦、國家信息化專家委、地方經信委等政府部門委托的80多項國家重點課題研究,承擔了《“一帶一路”工業和信息化資源建設》、《集成電路投融資數據資源平臺建設》、《工業和信息化大數據資源建設》等多個國家級大型數據庫項目建設,并承接了行業協會、大型企業、投資機構等委托的50余項研究咨詢項目和產業發展規劃編制項目,在業界積累了良好的聲譽。

目前,華信研究院建立了一支長期從事行業研究咨詢的研究團隊,研究人員共82名,其中博士18名,碩士以上學歷人員達90%。擁有由工業和信息化領域知名科研院所、大型企業、行業協會共同組建的近500名優秀專家資源庫資源。

-

芯片

+關注

關注

455文章

50817瀏覽量

423679 -

光通信

+關注

關注

19文章

879瀏覽量

33974

原文標題:中國光通信芯片行業投資前景分析

文章出處:【微信號:semiconfrontier,微信公眾號:半導體投融資】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

光通信芯片將迎來漲價潮

光通信技術在醫療健康方面的應用

光放大器與光通信的關系是什么

量子光通信的概念和原理

WDM系統和光通信有哪些區別

簡述光通信的發展歷史

水下光通信都能應用于哪些場景呢?

無線光通信,我們是專業的!

空間光通信技術的概述

光連接大會邀請函:昊衡科技誠邀您共赴光通信行業盛會

華為公布創新光通信專利

揭秘太空光通信市場現狀與發展趨勢

太空光通信領域的現狀與前景

工商網監

工商網監

評論