大陸PCB產業布局,全球PCB各主體份額變化

大陸PCB產業布局,全球PCB各主體份額變化

這是一個最好的時代,十三億人民起早貪黑奔小康。

2000年后,由于下游市場蓬勃興起,大陸的電子產業鏈日趨完整。

大陸有著健康穩定的內需市場和顯著的生產制造優勢,吸引了大量外資企業將生產重心向中國大陸轉移。

PCB產品作為基礎電子元件,其產業多圍繞下游產業集中地區配套建設。

目前大陸約有一千五百家PCB企業,主要分布在珠三角、長三角和環渤海等電子行業集中度高、對基礎元件需求量大并具備良好運輸條件和水、電條件的區域。

大陸PCB產業布局 | 數據來源:網絡

國外的PCB產業逐漸往中國轉移,中國的PCB板行業逐漸成長起來,占全球總產值的比重越來越高。

全球PCB各主體份額變化 | 數據來源:Pr

此消彼長,歐美日的PCB市場份額不斷走低,大陸的PCB產值從2008年的150.4億美元增長至2017年的280.9億美元,占全球的比重高達50.82%,年均復合增長率為7.2%。

份額變化圖上那根正在被不斷擠壓的灰柱,實際上代表了四面楚歌中的***PCB產業。

***PCB總產值2017年達到1273億人民幣,復合增速10.5%,其中硬板產值占約73%,復合增速7.4%,軟板占約 26%,復合增速32.4%。

其中硬板的占比從95%下降到73%,軟板占比從5%提升到26%。

因為內資廠圍攻,***正在從中低端硬板市場大撤退,高端軟板也面臨大陸優秀企業的步步緊逼。

***高端廠商的主營業務成本占營收比率普遍要比深南、景旺等大陸廠高5-14個pct(除了臺郡),低端廠商比大陸廠高13-21個pct。

臺資主要PCB廠商毛利率 | 來源:wind,

內資主要PCB廠商毛利率 | 來源:wind,

無論是產業配套、市場縱深還是成本,***本土廠商整體上都逐漸處于下風。

這也是PCB產業完成大轉移前的最后一塊“飛地”。

9月,世界排名第一的臺系PCB企業鵬鼎控股(002938)在深交所上市,成為A股中規模最大的PCB公司。

企業正忙著搬家,人才和技術西渡,寶島經濟全面被大陸吸附,這也是中國PCB產業大國崛起的縮影。

概括起來,PCB產業往大陸持續轉移主要有以下兩點核心原因:

1、綜合成本更低,且管理效率更高

首先,雖然中國人口紅利接近尾聲,但勞動力成本仍然低于日韓臺,更是大幅低于歐美。

其次,中國在環保、工會、福利等環節,相比而言,成本也低。

最后,在市場競爭較為充分的情況下,國內PCB產業中的佼佼者往往都摸索了一套“本土特色”的管理模式,上市后管理層和核心員工持股比例更是遠超海外同行,朝氣蓬勃。

2、具備完善的上下游產業鏈和雄心壯志強力政府

作為世界第一制造大國,我們擁有從銅箔、玻纖、樹脂、覆銅板,最后制成PCB的完整產業鏈。

由于PCB離終端產品最近,作為世界第一制造大國,我們還能制造五花八門的各色電子產品。

政府當然也看到這一點,出臺了一系列政策予以支持。

特別是近兩年,國家發布《中國制造2025》后,對PCB行業提出了更高的要求,推動整個行業往中高端發展。

但從前幾次產業轉移可以看出,日、韓、臺PCB行業的發展無不是其半導體產業的強盛所帶動,而我國的半導體產業現在仍很薄弱。

我國上榜的百強企業排名都比較靠后,最高的深南電路在19位,規模較小,百強企業的營收占比只有20.4%,大而不強。

從現有技術水平看,美、日、韓、臺仍領跑全球——

日本,強于高階HDI板、封裝基板、高端撓性板;

美國,產品以應用于航空、軍事的高端多層板為主。

韓臺,以附加值較高的HDI板和封裝基板為主;

我國的單雙板和層數較少的多層板占比超過50%,以中低端產品為主。

所幸PCB板是一個偏加工的行業,其技術演進相對緩慢,目前應用最廣泛的仍是多層板,這為我國PCB產業奮勇直追創造了條件。

江山代有人才出,各領風騷數百年。

近兩年,我國PCB板的主要企業已紛紛上市,包括深南電路、景旺電子、勝宏科技、奧士康等,這也是我國PCB板行業走向強大的開始。

但由于行業集中度低,2017年我國PCB產值為2000億,有PCB廠商1200家,其中收入上十億的49家,占總產值的76.19%。

行業龍頭深南電路56.87億,景旺電子41.92億,占行業的比重都在3%以下,還沒有產生能扛鼎的企業。

從2017年的營收增速來看,上市PCB企業普遍在20%以上,遠高于行業平均增速,發展空間巨大。

近年來,外資盈利情況不佳,已開始逐步退出中低端市場,在擴產方面也非常謹慎,這為我國企業做大做強提供了條件。

PCB行業具有重資產屬性,在勞動力成本越來越高的時候,需要不斷提升自動化水平,進行技術改造,來保持企業的競爭力。

在企業發展的過程中,依靠強大的運營管理水平增加利潤很重要,但要做大做強,也需要借助外力進行終極一躍。

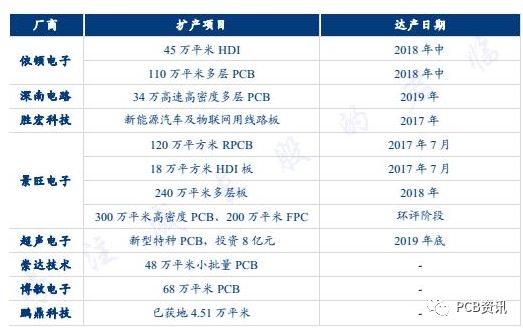

我國PCB企業上市后,與外資的謹慎截然相反,他們紛紛借助資本市場的力量紛紛擴大產能,而這也是受行業大環境的影響。

內資PCB廠商擴產項目 | 資料來源:公司

我國的PCB產業集中于長三角和珠三角地區,近年來環保督察日趨嚴格,作為污染行業的PCB首當其沖。

大型PCB企業均已建立了完善的廠區污染處理管理制度和設備體系,影響不大,而中小型企業環保不達標,被批量關停關閉。

以深南電路為例,配置了最先進的廢水、廢氣處理系統,每年在環保方面的投入數千萬,巨大的環保投入是中小企業邁不過的一道坎。

深南電路近年來的環保投入(萬元) |

供給側改革也讓中小企業感受到了滿滿的惡意,PCB板的原材料中,最主要的成本就是直接材料,其中覆銅板占到了55%。

與PCB行業的分散不同,覆銅板行業的集中度很高,供給側改革和新能源車的崛起,銅箔、玻纖布等材料漲的飛起,建滔化工和生益科技依靠技術優勢成績可觀。

下游的PCB行業苦不堪言,大企業在成本端由于規模效應具有成本優勢,中小企業也只能用瘦弱的胸膛承受漲價這個千斤重錘。

環保疊加漲價,中小企業的產能出清每年在5%左右,大企業的做大做強也是行業趨勢使然。

依靠全球無可匹敵的綜合優勢,我國的PCB行業登頂產業之巔,只是時間問題。

-

pcb

+關注

關注

4324文章

23136瀏覽量

398885 -

產業鏈

+關注

關注

3文章

1351瀏覽量

25784

原文標題:【行業】風起云涌,PCB產業大國崛起

文章出處:【微信號:pcbinfonet,微信公眾號:pcbinfonet】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

104條關于PCB布局布線的小技巧

已實現多品種、定制化PCB生產,強達電路市場競爭力領先

中國大陸芯片設備支出領跑全球

pcb設計中布局的要點是什么

pcb元件布局調整時應注意哪些問題

DC電源模塊的 PCB設計和布局指南

工商網監

工商網監

評論