2020年,機器人行業市場規模將進一步擴大到93.5億美元

2020年,機器人行業市場規模將進一步擴大到93.5億美元

一、機器人行業概況

據IFR預計:2018年中國工業機器人銷量將超過15萬臺,市場規模將達到62.3億美元。到2020年,國內市場規模將進一步擴大到93.5億美元。

同花順機器人概念股140多只,根據18年中報,按機器人相關業務營收規模,選出44只排名靠前個股。其中,美的營收最高,但營收占比不到10%,工業富聯毛利率第三,營收占比僅有0.42%。

在下表中,營收占比超過50%,毛利率超過28.5%的個股已標紅。包括:匯川技術、科沃斯、上工申貝、埃斯頓、科大智能、鳴志電器、億嘉和、拓斯達、中大力德、今天國際、信捷電氣、克來機電、科遠股份。

1、個股的產業鏈位置,及上下游成本

工業機器人三大核心零部件——控制器、伺服電機、減速器,占到機器人成本的72%,誰掌握三大核心零部件的生產技術,誰就可能在機器人產業擁有較大的發展空間。

2、毛利率

減速器成本最高,毛利率最高;本體成本較高,毛利率最低;系統集成成本最低,毛利率較高。

由于減速器的成本最高,毛利率也是最高,所以我們本文直接分析減速器。

二、減速器行業簡介

工業機器人用精密減速器按結構可以分為五類,大量應用在關節型機器人上的減速器主要有兩類:RV減速器和諧波減速器。

日系減速器的知名度最高,客戶包括“四大家族”在內國際主流機器人廠商,住友、新寶等品牌也占據一定份額。

RV減速器具有更高的疲勞強度、剛度和壽命,回差精度穩定,有部分替代諧波減速器的發展趨勢,應用廣泛。

三、減速器國內現狀

據估計,到2020年中國每年需要消耗19萬臺機器人,實現機器人國產市場份額達50%(9.5萬臺),我國工業機器人減速器市場規模將超過40億元,未來五年復合增長率約為30%。

國內產品與國外產品對比:

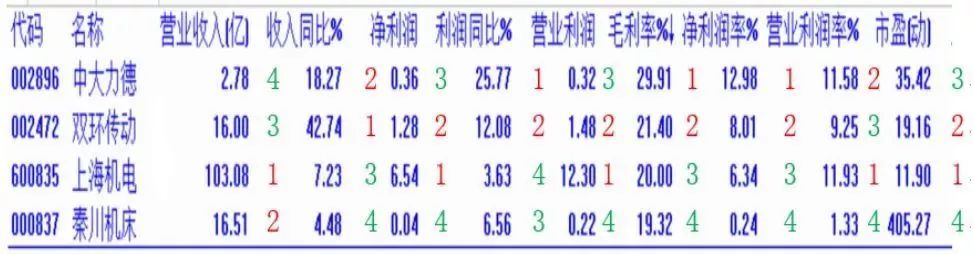

2017年,國產減速器在出貨量上取得突破,5家國內公司進入RV減速器出貨量排行榜。2018年以來,國產減速器發展開始加速,2018年5月,中大力德的3萬訂單預示著國產RV減速器第一份超級訂單的敲定。

工業機器人需要的精密減速器中,RV減速器占比約為60%-80%,因此本文只分析生產RV減速器的上市公司。昊志機電主營諧波減速器,埃斯頓減速器占比很少,故分析以下公司。

1)中大力德營收規模最小,但利潤同比、毛利率、凈利潤最高,且利潤同比高于收入同比,營業利潤率與第一相差無幾。

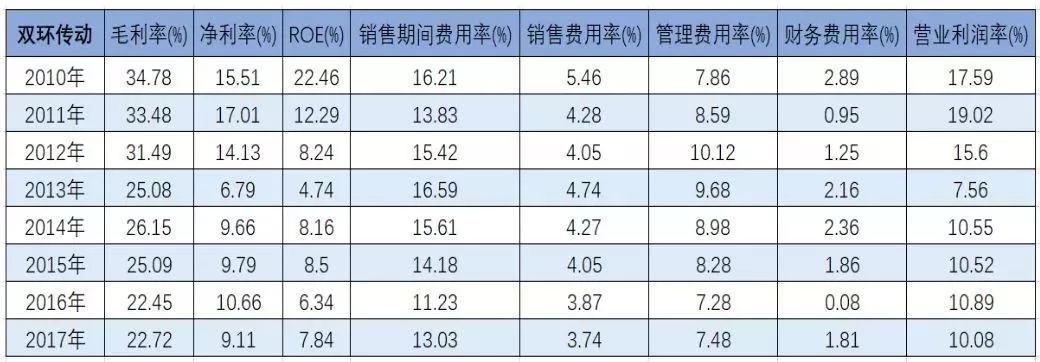

2)雙環傳動收入同比第一,但利潤同比低于收入同比,其余數據均位于第二。

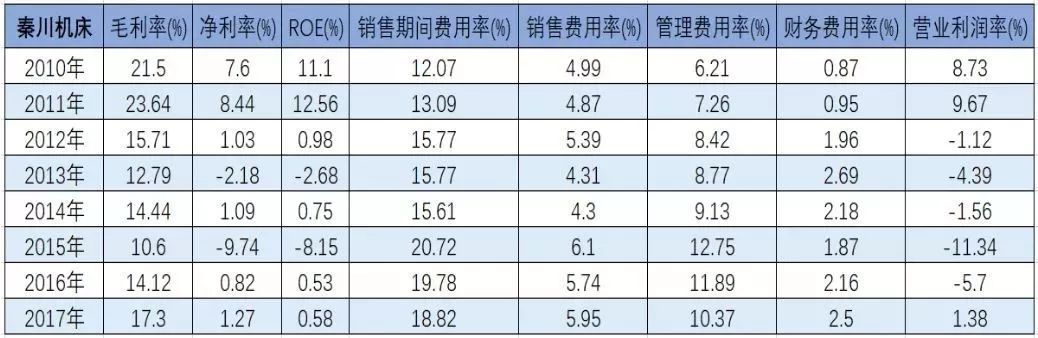

3)秦川機床各項數據均在最后。

三者均進入2017年RV減速器出貨量排行榜前十。其中,上海機電營收、利潤最高,市盈率最低,但是利潤同比最低,毛利率、凈利率居后。(考慮到公司與納博合資生產RV減速器,且客戶群體包含四大家族,因此不參與對比分析。)

四、減速器可比公司分析

1成長能力

1)營業收入

中大力德營收同比穩步上升;雙環傳動營收同比急跌急漲;秦川機床營收同比緩漲急跌,2017年營收還沒有超過2013年。

2)凈利潤

中大力德凈利潤穩中有升,3年復合增長率19.12%;雙環傳動凈利潤持續上升,3年復合增長率25.82%;秦川機床未顯優勢。

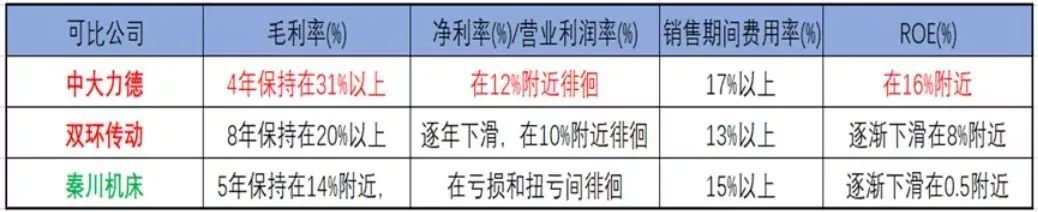

2盈利能力

三表對比:中大力德和雙環傳動勝出。

看完下列信息再選擇更穩妥:

中大力德:9月4日公告,伯朗特向公司采購行星減速機合計不低于5萬個。6月機構調研獲悉,RV目前是1000臺/月左右。年底預計達到2500-3000臺/月。

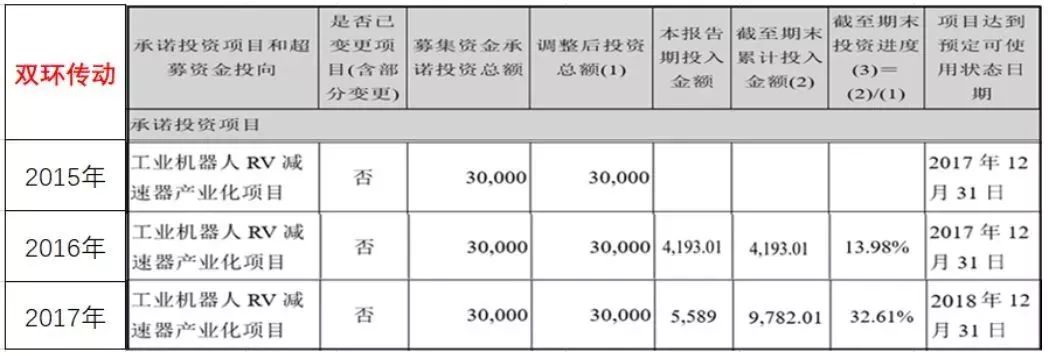

雙環傳動:2015年6月募資12億用于4個項目,其中RV減速器產業化項目投資額為3億元。項目建設期為2年,2017年年報投資進度為32.61%,RV出貨量0.5萬。

秦川機床:2013年公告:投資減速器項目;2014年年報顯示,小批量生產工藝驗證工作已經完成,將進入中等批量生產準備階段;但2015年年報卻稱“對生產難度預計不足,生產線尚未建成”,項目進度僅有29.29%。

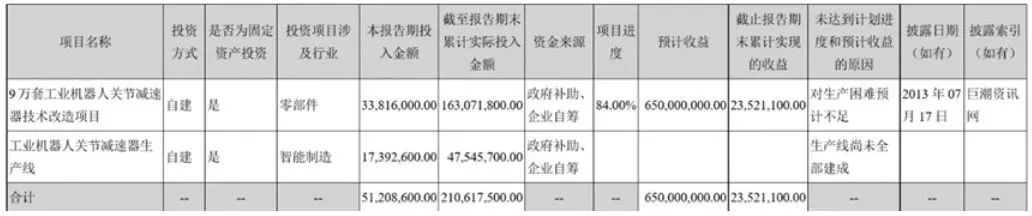

2017年年報顯示項目進度為84%,12月份已形成了月產1000臺的生產能力。2018年二季度開始,減速器產量穩定在1200臺/月以上。2018年底,計劃月產達到2000臺生產能力。

-

控制器

+關注

關注

112文章

16416瀏覽量

178771 -

工業機器人

+關注

關注

91文章

3373瀏覽量

92764 -

減速器

+關注

關注

7文章

397瀏覽量

23344

原文標題:最強機器人:未來五年復合增速達30%!

文章出處:【微信號:industrial_robot,微信公眾號:國聯視訊工業機器人信息服務】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

全球半導體市場規模預測

從機器人到高速線,線纜行業如何提升競爭力

2035年Chiplet市場規模將超4110億美元

SoC芯片,市場規模大漲

扇出型 (Fan-Out)封裝市場規模到2028 年將達到38 億美元

淺析2024-2030中國RFID市場規模及未來發展趨勢

2030年GaN功率元件市場規模將超43億美元

「前瞻」2024年中國康復機器人市場規模及行業發展前景分析

人形機器人領域六維力傳感器市場規模將達138.40億元

工商網監

工商網監

評論