") 2018年前三季度電信業(yè)務(wù)收入下降,原因在于提速降費(fèi)

2018年前三季度電信業(yè)務(wù)收入下降,原因在于提速降費(fèi)

工信部發(fā)布《2018年前三季度工業(yè)通信業(yè)發(fā)展情況》。數(shù)據(jù)顯示,2018年前三季度,通信業(yè)營業(yè)收入11331億元,其中電信業(yè)務(wù)收入9915億元,同比提升3%,相比去年同期7.2%的增幅下降了4.2個百分點(diǎn)。工信部稱,增速下降的主要原因在于提速降費(fèi)。

如果按照“電信業(yè)務(wù)單價不變”的統(tǒng)計(jì)口徑,以2015年電信業(yè)務(wù)單價為基數(shù),中國2018年前三季度的電信業(yè)務(wù)總量為43671億元,同比2017年前三季度的18209億元增長了139.8%。而這也意味著,隨著電信業(yè)務(wù)單價高速下滑,消費(fèi)者在支出不變或者下降的同時,使用的寬帶速率、流量總量是去年的一倍以上。目前,消費(fèi)者月均使用流量已達(dá)5.15GB,同比提升了162.6%。

根據(jù)工信部數(shù)據(jù),2018年1-9月,三家基礎(chǔ)電信運(yùn)營商流量收入總計(jì)4576億元,共向消費(fèi)者提供流量466億GB,以此計(jì)算,流量均價已降至9.82元/GB,正式突破10元/GB,已經(jīng)完成了不久前國務(wù)院督查組邀請網(wǎng)友與運(yùn)營商面對面溝通時承諾的“年內(nèi)降至10元/GB”的目標(biāo)。

倒逼流量價格戰(zhàn)

目前,中國聯(lián)通、中國移動均已公布2018年三季度財報。

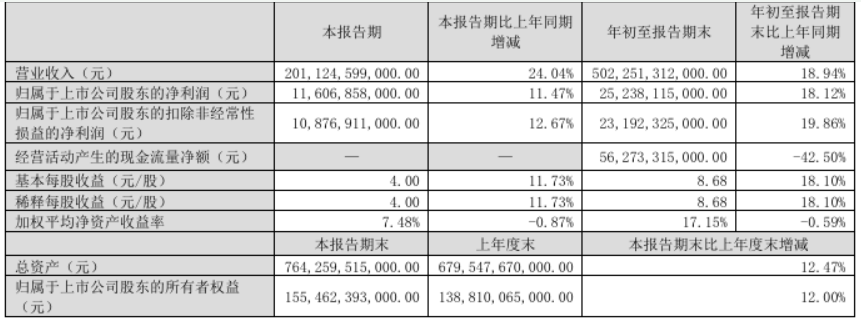

其中,中國聯(lián)通前三季度實(shí)現(xiàn)通信服務(wù)收入2000.13億元,同比增長6.5%,實(shí)現(xiàn)利潤87.8億元,同比增長116.6%;中國移動則實(shí)現(xiàn)收入5184億元,同比微增0.6%,凈利潤950億元,同比增長3.1%。

雖然中國電信尚未公布財報,但根據(jù)工信部統(tǒng)計(jì)口徑,三大運(yùn)營商前三季度電信業(yè)務(wù)總收入為9915億元,可推算中國電信前三季度電信業(yè)務(wù)收入為2731億元,同比增長了9.37%,如果對比去年的2497億元,中國電信收入增長將達(dá)到9.37%。

中國電信、聯(lián)通的收入增速均高于中國移動。其中,啟動混改試點(diǎn)剛滿兩年的中國聯(lián)通成果顯著,其收入增幅從2015年的-5.3%扭轉(zhuǎn)為6.5%,利潤總額、凈利潤均轉(zhuǎn)正并大幅增長。中國聯(lián)通在財報中表示,通過與混改合作伙伴在業(yè)務(wù)和資本層面的合作,其產(chǎn)業(yè)互聯(lián)網(wǎng)業(yè)務(wù)收入達(dá)到了172.5億元,同比增長35.7%,且創(chuàng)新業(yè)務(wù)拉動了固網(wǎng)、移動業(yè)務(wù)分別增長5.2%、6.5%。

從市場數(shù)據(jù)分析,中國電信、聯(lián)通的高速增長,主要得益于流量市場的價格戰(zhàn),中國聯(lián)通在財報中稱之為“薄利多銷”。

在4G網(wǎng)絡(luò)、終端全面成熟之后,電信、聯(lián)通開始在全國范圍內(nèi)啟動流量價格戰(zhàn),以遠(yuǎn)低于中國移動的流量價格與后者爭奪新增市場。消費(fèi)者支付同樣的費(fèi)用,在電信、聯(lián)通購買到的流量,比中國移動高出了50%-100%。

2018年6月底,中國電信、聯(lián)通的流量均價已經(jīng)分別達(dá)到9.88元/GB,6.1元/GB,低于目前的均價,且用戶月均流量均已接近5GB,兩家弱勢運(yùn)營商一直在把握提速降費(fèi)的市場機(jī)遇。而中國移動則一直在承受提速降費(fèi)的沖擊,中國移動的流量均價一直高于全國均價,且目前中國移動用戶的月均流量只有3GB,遠(yuǎn)低于電信、聯(lián)通。

不過,面對達(dá)到7億的龐大4G用戶基數(shù),中國移動無法與二者進(jìn)行全面的價格戰(zhàn)。中國移動在財報中稱,因“流量漫游費(fèi)的取消”、“低資費(fèi)大流量套餐競爭加劇”,移動通信服務(wù)收入增長面臨巨大壓力,中國移動將通過差異化競爭、提升效率、降低成本等方式維持增長。

物聯(lián)網(wǎng)或成增收主力 但流量收入的增速持續(xù)下滑。

2017年全年,三大運(yùn)營商流量收入還同比增長了26.7%,但2018年上半年,這一增速已經(jīng)降至12.8%。而現(xiàn)在,流量收入增速再次減少2個百分點(diǎn),降至10.9%。

流量收入已經(jīng)難以成為運(yùn)營商的增收主力。根據(jù)工信部通信科委常務(wù)副主任韋樂平此前預(yù)測,運(yùn)營商的流量將在2020年達(dá)到巔峰,此后將進(jìn)入微增甚至下滑通道。

從目前來看,來自流量等主營業(yè)務(wù)的增收已經(jīng)難以支撐人工、網(wǎng)絡(luò)運(yùn)維等成本增長。以中國聯(lián)通為例,2018年前三季度,中國聯(lián)通主營業(yè)務(wù)的收入增長與成本增長基本持平,其47.8億的利潤增長主要來自于財務(wù)費(fèi)用降低、鐵塔公司分紅。其中,財務(wù)費(fèi)用從47.41億元降至14.51億元,節(jié)省了33億成本;而來自鐵塔的利潤分紅則從去年的7.66億元提升至22.84億元,增長了15.2億元,兩項(xiàng)賬目為中國聯(lián)通帶來了48億的利潤空間,超出了其總利潤增幅。

尋找新的增長空間成為運(yùn)營商最緊迫的任務(wù)。從工信部統(tǒng)計(jì)數(shù)據(jù)中可以發(fā)現(xiàn),物聯(lián)網(wǎng)正在創(chuàng)造驚人的增長數(shù)據(jù)。得益于窄帶物聯(lián)網(wǎng)(NB-IoT)在智能制造、智能交通、智能家居等領(lǐng)域加快推廣應(yīng)用,截至9月底累計(jì)已發(fā)展物聯(lián)網(wǎng)終端5.9億戶,同比增長163.4%。

2016年開始,中國物聯(lián)網(wǎng)產(chǎn)業(yè)進(jìn)入快車道。2017年,工信部發(fā)布《關(guān)于全面推進(jìn)NB-IoT建設(shè)發(fā)展的通知》,規(guī)劃到2020年建設(shè)150萬個基站,并發(fā)展超過6億的M2M連接。2017年底,僅接入三大運(yùn)營商移動網(wǎng)絡(luò)的物聯(lián)網(wǎng)終端就達(dá)到了2.8億戶,且增速在持續(xù)攀升。2018年6月,三大運(yùn)營商物聯(lián)網(wǎng)客戶數(shù)增長了2億,總數(shù)達(dá)到4.8億。接下來的3個月中,這一數(shù)字又增長了1.1億,每月新增連接數(shù)接近4000萬戶。

不過,爆發(fā)的物聯(lián)網(wǎng)市場暫未給運(yùn)營商帶來同量級的收入增長。據(jù)韋樂平統(tǒng)計(jì),目前三大運(yùn)營商的收入中,來自物聯(lián)網(wǎng)的收入規(guī)模仍不足1%,“未來可以占比10%,有非常大的增長空間”。他說。

目前,運(yùn)營商只能在物聯(lián)網(wǎng)市場低價兜售流量,其物聯(lián)網(wǎng)平臺、大數(shù)據(jù)運(yùn)營尚未成規(guī)模。也正是因此,在物聯(lián)網(wǎng)連接數(shù)普遍增長100%以上的情況下,三大運(yùn)營商的物聯(lián)網(wǎng)收入?yún)s只實(shí)現(xiàn)了30%-50%的增長。

需要指出的是,運(yùn)營商在流量、寬帶、短信等業(yè)務(wù)中積累的流程化、標(biāo)準(zhǔn)化商業(yè)模式并不適用于物聯(lián)網(wǎng),后者面向了大量需求迥異的垂直化行業(yè),運(yùn)營商很難從集團(tuán)層面設(shè)計(jì)資費(fèi)統(tǒng)一、流程標(biāo)準(zhǔn)化的物聯(lián)網(wǎng)業(yè)務(wù)。

5G時代,運(yùn)營商均在押寶工業(yè)互聯(lián)網(wǎng)、車聯(lián)網(wǎng)以及醫(yī)療等新興市場,但想要在這些碎片化市場尋找增長空間,運(yùn)營商需要在物聯(lián)網(wǎng)市場開辟新的商業(yè)模式,而這,尚未起步。

-

4G

+關(guān)注

關(guān)注

15文章

5520瀏覽量

119067 -

中國電信

+關(guān)注

關(guān)注

22文章

3455瀏覽量

62325 -

中國聯(lián)通

+關(guān)注

關(guān)注

12文章

3648瀏覽量

61539

原文標(biāo)題:通信業(yè)三季報:提速降費(fèi)拉低增速 流量價格戰(zhàn)聯(lián)通逆襲

文章出處:【微信號:xiacoinfo,微信公眾號:資治通信】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

2024年前三季度半導(dǎo)體收入增長26%

激光雷達(dá)廠商速騰聚創(chuàng)今年前三季度總銷量 38.19 萬臺,同比增長 259.6%

中國最大傳感器企業(yè)韋爾股份前三季度凈利潤暴漲544%

小米公布第三季度業(yè)績報告 小米第三季度營收925.1億元 小米現(xiàn)金儲備1516億

比亞迪三季度營收超特斯拉,新能源汽車業(yè)務(wù)強(qiáng)勁增長

深天馬A前三季度業(yè)績穩(wěn)健,車載與OLED手機(jī)業(yè)務(wù)雙增長

國芯科技三季度業(yè)績創(chuàng)新高,汽車電子芯片國產(chǎn)化進(jìn)程加速

格科微前三季度營收持續(xù)高增 凈利潤受匯兌損益短暫拖累

晶合集成前三季度凈利潤大增771.94%

2024年前三季度:中國廣播電視服務(wù)業(yè)呈現(xiàn)穩(wěn)健增長態(tài)勢

聯(lián)創(chuàng)電子前三季度光學(xué)產(chǎn)品收入占比達(dá)42.66%

業(yè)績創(chuàng)歷史新高!博威合金三季度報解讀

匯頂科技2024年前三季度凈利潤4.48億元

奧比中光預(yù)計(jì)前三季度實(shí)現(xiàn)營收約3.5億 AIOT領(lǐng)域?qū)崿F(xiàn)規(guī)模快速增長

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論