萬魔聲學是否重大依賴小米、華為?

萬魔聲學是否重大依賴小米、華為?

11月21日,共達電聲收到了深交所重組問詢函。對此,共達電聲今日對問詢函中有關萬魔聲學方面的問題進行了回復。

萬魔聲學是否重大依賴小米、華為?

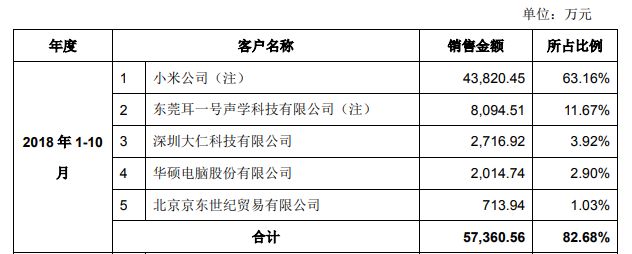

據預案顯示,萬魔聲學主要客戶包括小米等直接客戶以及華為(東莞耳一號聲學科技有限公司為華為公司的供應商)等間接客戶,公司客戶集中度較高。

共達電聲表示,報告期內,萬魔聲學對前五大客戶的銷售收入占比分別為 98.46%、87.85%、 83.49%及 82.68%,占比較高,其中小米公司、華碩電腦股份有限公司等排名靠前的均為 ODM 業務客戶。雖然萬魔聲學各報告期內對小米的銷售收入占比均超過 50%,但公司業務對小米等少數客戶不存在重大依賴。

報告期內,萬魔聲學ODM 業務銷售收入占比分別為 91.32%、72.21%、68.44% 和 79.62%,ODM 業務的重要下游為手機制造行業。萬魔聲學ODM業務的核心客戶小米在國內手機市場占有較高份額,公司前期的核心研發力量和上游產能一般均優先滿足小米公司的購貨需求。此外,小米港股 IPO 招股書 中也將萬魔聲學列為“主要生態鏈供應企業”,雙方形成了穩定的合作關系。

在產品結構上,萬魔聲學重點發展藍牙耳機和 TWS 耳機等智能無線耳機產品,同時積極研發、開拓智能音箱產品市場。除小米公司,公司成功開發了 ODM 業務客戶華為公司(間接客戶),并直接供貨給亞馬遜、愛奇藝、華碩、酷我、咕咚、網易、京東、騰訊等知名客戶以及國內其他主流手機品牌客戶,未來還將與阿里等公司建立合作關系,客戶結構逐步優化。

實際上,根據萬魔聲學未來盈利預測,預計 2019 年來自小米之外其他客戶及自有品牌的收入占比將提高到 55%左右,2020 年提高到 60%以上。

萬魔聲學盈利情況及市盈率

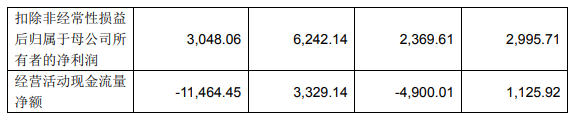

萬魔聲學2018年1-10月、2017年、2016年、2015年營業收入分別為6.9億元、6.29億元、4.16億元、3.1億元;凈利潤為3019萬元、3697萬元、2599萬元、3402萬元。

其中,2018 年 1-10 月經營活動現金流量凈額為-11,464.45 萬元。共達電聲表示,主要系新增大客戶在 2018 年 7 月份起發貨,尚未到付款期的貨款增長較大等原因所致。為了有效降低應收賬款余額, 將采取措施加快資金回流,預計 2018 年底現金流狀況將得到明顯改善。

在市盈率方面,萬魔聲學 100%股權預估值為 301,350.00 萬元,2017 年扣非后凈利潤對應的本次交易市盈率為 48.28 倍。萬魔聲學 2018 年預計扣非后凈利潤為 0.76 億元, 對應的市盈率為 39.65 倍。 基于萬魔聲學的盈利能力、成長能力和所處市場地位等情況,萬魔聲學管理層預計萬魔未來五年(2019 年-2023 年)凈利潤金額分別為 1.5 億元、2.2 億元、 2.8 億元、3.5 億元和 3.8 億元。

共達電聲表示,近一年同行業上市公司平均市盈率(LYR)為 67.76;其中主營產品為電聲相關產品的上市公司有五家,分別為:002045.SZ 國光電器、 002351.SZ 漫步者、002429.SZ 兆馳股份、002655.SZ 共達電聲、002861.SZ 瀛通通訊,平均市盈率(LYR)為 44.05。與同行業上市公司相比,萬魔聲學的 市盈率具有合理性。

萬魔聲學主要從事耳機、音箱、智能聲學類產品以及關鍵聲學零部件的研發 設計、制造和銷售,其所屬細分行業為電聲行業。截至 2018 年 11 月 14 日,萬魔聲學 已獲授權專利 257 項專利,其中發明專利 25 項,實用新型專利 109 項,外觀設 計專利 123 項;正在從事的研發項目 20 余項,涉及 Speaker、ANC/ENC、 MIC/Smart MIC、Material、AI 等多個技術領域。

共達電聲表示,萬魔聲學作為國內較早布局 TWS 智能耳機的公司,萬魔聲學具有充分的技術儲備與產品開發、量產經 驗,在可穿戴智能終端(AI TWS)市場中,具有較強的優勢。

此外,萬魔聲學生產的耳機類產品是與智能手機配套的電聲產品,手機行業快速發展將進一步帶動萬魔聲學產品銷售。同時,小米、華為(間接客戶)等手機廠商 領軍企業為萬魔聲學的重要客戶,其市場份額提升對萬魔聲學發展具有積極的推進作用。

-

無線耳機

+關注

關注

6文章

3265瀏覽量

49001 -

生態鏈

+關注

關注

0文章

66瀏覽量

9920

原文標題:共達電聲回復問詢函:萬魔聲學對小米銷售收入占比超50%

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

萬興科技與華為達成全面合作協議

小米加速布局AI大模型,搭建GPU萬卡集群

次聲波在聲學成像中的應用

紅魔10 Pro系列搭載驍龍8至尊版移動平臺

小米生態鏈企業科大智能新品“魔光”上市

紅魔9S Pro系列AI游戲手機正式發布

小米無線鍵鼠2的usb接收器芯片是什么?

聲學定義和音高單位

工商網監

工商網監

評論