") 車車車:這一年又有多少新車涌入?

車車車:這一年又有多少新車涌入?

又到寫年終總結(jié)的時候,當(dāng)初說的計劃都實現(xiàn)了嗎?還是打算改改日期,繼續(xù)當(dāng)2019年的計劃使用?當(dāng)初口號喊得多大聲,現(xiàn)在啪啪打臉的聲音就有多響亮,臉當(dāng)然不能我一個人打,這一年到頭這些造車新勢力都在忙些什么,今天我們就來盤一盤。

車車車:這一年又有多少新車涌入?

造車新勢力開始進(jìn)入我們的視線,應(yīng)該是2014年,那一年,特斯拉向國內(nèi)首批車主完成了交付,那一年,游俠、蔚來、樂視加入了造車行業(yè),成功將造車企業(yè)分為了傳統(tǒng)車企和新興造車勢力兩大派別。他們當(dāng)中有不少企業(yè)風(fēng)光一時無兩,如今卻一地雞毛,當(dāng)年獲得了多少關(guān)注,后來就獲得了多少嘲笑。

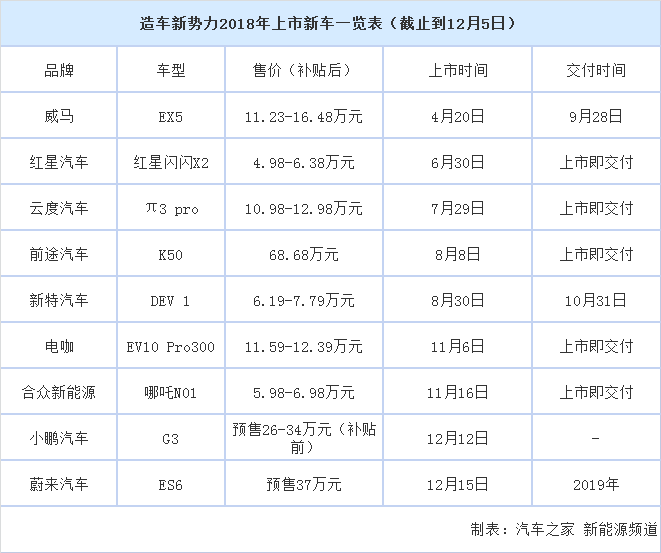

時間來到2018年,造車的熱度已經(jīng)不減當(dāng)年,甚至可以說比當(dāng)年更勝一籌。這一年有不少新勢力冒頭,在2018年有不少品牌發(fā)布自己的第一款產(chǎn)品或者迎來品牌的第一次亮相。

看看今年這些造車新勢力發(fā)布的新產(chǎn)品,幾乎都扎堆電動車。因為相對燃油車來說,電動車的門檻更低,投資回報率高。

汽車發(fā)展歷程百年,大多數(shù)時候舞臺上的主角是內(nèi)燃機(jī),內(nèi)燃機(jī)的技術(shù)壁壘也越來越高,資本投資利潤率變得越來越低。反觀電動車,電機(jī)技術(shù)還在發(fā)展階段,而且門檻相對較低。加上零部件供應(yīng)體系分工細(xì)致,且呈現(xiàn)透明化、全球化的趨勢,這一切讓造車變得更簡單,于是造車新勢力的大部分產(chǎn)品都聚焦在電動車領(lǐng)域。

扎堆電動車,當(dāng)“千軍萬馬”擠上這座獨木橋的時候,產(chǎn)品力成為了唯一的硬通貨,但看看這些新亮相的電動車,大多數(shù)都是SUV車型,續(xù)航里程也都集中在400km-500km之間,缺乏深刻的記憶點或者賣點,這和現(xiàn)在傳統(tǒng)車企已經(jīng)推出的電動車型相比,并沒有太多的優(yōu)勢,況且這些新車有不少量產(chǎn)交付的時間大多數(shù)都在2019年甚至2020年,到時候它又憑什么讓消費者記得住,并掏出錢來購買呢?

錢錢錢:更多的熱錢進(jìn)入

眾所周知,造車是一個燒錢的行業(yè),而且絕對是一個持續(xù)燒錢的行業(yè),雖然全球資源共享讓造車新勢力的研發(fā)工作大大縮短了,但后續(xù)的研發(fā)、試制的核算、工廠建設(shè)等等都需要更多的資金。當(dāng)資金鏈出現(xiàn)了問題,那么就只能剩下“涼涼”了,所以造車新勢力才會“動作頻頻”經(jīng)常發(fā)出一些聲音來,今天發(fā)布一個計劃、明天發(fā)布一個概念車、后天表示又要和哪個零部件大佬合作了,說白了一方面是為了不讓大眾忘記它,另一方面就是為了讓投資人看到它們的前景,從而融到更多的錢。

從今年造車新勢力獲得的資金來源分類,可以將其分為三類,第一種是靠增資或者政策助力。比如金康新能源,2018年6月份,小康股份對外發(fā)布公告,對重慶金康新能源汽車有限公司增資30億元。

第二大類就是融資了,這個是我們經(jīng)常聽到的詞,同時也是大部分造車新勢力比較喜歡采取的方式。成立比較早的企業(yè)已經(jīng)進(jìn)行到B+輪融資了,而進(jìn)入比較晚的企業(yè)很多也在2018年完成了A輪融資。

最后一類就是IPO(首次公開募股Initial Public Offerings,簡稱IPO)的車企,IPO幾乎是每一家造車新勢力企業(yè)夢寐以求的,蔚來讓這個夢提前實現(xiàn)了。

這一年更多的熱錢進(jìn)入了造車行業(yè),這絕對是一把雙刃劍,我們都知道風(fēng)口之下,氣球膨脹容易,破裂更容易,你看看當(dāng)初的打車軟件、共享單車無一不是前車之鑒。從“前車”來看,無一不是因為產(chǎn)品同質(zhì)化嚴(yán)重,沒有創(chuàng)新,只有燒錢。于是我們又回到當(dāng)初的那個問題了,造車本質(zhì)是產(chǎn)品,沒有好的產(chǎn)品,融再多的錢最后只能連響聲都聽不見。

證證證:逃不開的還是資質(zhì)問題

資質(zhì)就是造車新勢力心里的一根刺,按照我們國家的政策,必須要獲得工信部和發(fā)改委的雙資質(zhì)認(rèn)證,這些造車新勢力可以自己建廠造車,車輛才能量產(chǎn)銷售。目前獲得雙資質(zhì)的企業(yè)一共10家,分別為北汽新能源、云度新能源、江鈴新能源、知豆、長江汽車、前途汽車、合眾新能源、奇瑞新能源、金康新能源、國能新能源汽車。

至此,獲得雙資質(zhì)的造車新勢力有6家,通過收購、控股獲得資質(zhì)的有3家,明確進(jìn)行代工的有4家。自己建廠投資高,且造車新勢力缺乏造車經(jīng)驗,代工不失為一種揚長避短的方法,但代工又會遇到協(xié)調(diào)、產(chǎn)品質(zhì)檢的問題。究竟是自己建廠生產(chǎn)還是代工,除了成本的權(quán)衡,還需要綜合考量資本的運作、產(chǎn)品的質(zhì)控。但如果自己沒有資質(zhì),又找不到代工廠,那這樣的企業(yè)難免不會淪為“PPT”造車。

量量量:造車新勢力的交付元年

造車新勢力在經(jīng)歷了融資、發(fā)布新車、獲得生產(chǎn)資質(zhì)(或代工)、量產(chǎn)這九九八十一難之后,就剩下交付這一哆嗦。因為無論你新車外觀多么炫酷、概念多么前衛(wèi),最終交付到消費者手中才是最重要的。

所以大家把2018年當(dāng)做造車新勢力交付元年也不無道理,在新車交付環(huán)節(jié),動作較快的要屬蔚來ES8。今年6月份,蔚來向私人消費者交付了100輛蔚來ES8,截止到11月底,蔚來累積交付了8030輛ES8。

把2018年交付量定位1萬輛的還有威馬汽車,威馬在9月份實現(xiàn)了威馬EX5的私人交付,當(dāng)時,威馬公布的訂單數(shù)為4016個。不過截止到發(fā)稿前,威馬并沒有對外宣布它的實際交付量。和蔚來對賭的小鵬汽車也說在2018年底實現(xiàn)小鵬G3的私人消費者交付,但小鵬并沒有定下具體的數(shù)量目標(biāo),只是對外宣稱重質(zhì)不重量。

傳說在造車新勢力當(dāng)中也存在鄙視鏈,有首款產(chǎn)品的,鄙視還在玩概念車的;產(chǎn)品上市的,鄙視車型剛亮相的;大規(guī)模交付的,鄙視內(nèi)部員工小規(guī)模交付的。其實上市即交付本來作為傳統(tǒng)車企一個不成文的規(guī)定,不知為何到了造車新勢力這里卻被打破了。也許只有等到造車新勢力不再將交付量作為新聞了,他們和傳統(tǒng)造車勢力的較量才真正開始了。

全文總結(jié)

這一年爆發(fā)了很多新興的車型品牌,即便是汽車編輯,也有很多見到了品牌也叫不出名字的時候,沒人再關(guān)心市場上是否還需要一個新的汽車品牌,更多的熱錢看準(zhǔn)了這個風(fēng)口,進(jìn)入了造車領(lǐng)域,讓造車新勢力迅速崛起。不可否認(rèn)的是它們給汽車市場帶來一股清風(fēng),但這股風(fēng)也刮起了浮躁之氣,造車似乎變得很容易,但要知道在汽車市場當(dāng)中,唯有產(chǎn)品才是硬通貨。2018年造車新勢力通過交付算是正式給出了一份答卷,可以預(yù)見的2019年,中國品牌的傳統(tǒng)車企將繼續(xù)發(fā)力,同時合資、進(jìn)口的電動電動車產(chǎn)品也會越來越多。造車新勢力是否有能力和它們一爭市場,一切還是未知數(shù)。

-

電動車

+關(guān)注

關(guān)注

73文章

3021瀏覽量

114327 -

零部件

+關(guān)注

關(guān)注

0文章

395瀏覽量

15117

原文標(biāo)題:打臉還是真香? 造車新勢力年終成績單

文章出處:【微信號:cqche023,微信公眾號:車聯(lián)網(wǎng)】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

Arm與阿斯頓·馬丁沙特阿美一級方程式賽車車隊達(dá)成合作

汽車車尾燈氣密性檢測儀常見故障及解決方法

工業(yè)主板在礦車車載設(shè)備中的應(yīng)用

汽車車身電機(jī)模塊設(shè)計中的霍爾傳感器及磁體選擇

使用AEC-Q100 MSPM0 MCU,實現(xiàn)最佳的汽車車身電子元件設(shè)計

使用AEC-Q100 MSPM0 MCU優(yōu)化汽車車身電子裝置設(shè)計

汽車車門把手系統(tǒng)中的位置感應(yīng)

車載終端_單北斗出租車車載終端定制_單北斗農(nóng)機(jī)作業(yè)監(jiān)測終端方案

OC7201C-汽車車燈應(yīng)用DEMO

PMP22648.1-汽車車聯(lián)網(wǎng) (V2X) 電源高功率密度 PCB layout 設(shè)計

長安深藍(lán)L07正式亮相,與華為深度合作

一文讀懂 | 新能源汽車車載OBC

芯驅(qū)動,馭未來 | 汽車車窗 TOLL解決方案,助力汽車車窗智能升降

新能源汽車車載充電機(jī)(OBC)拓?fù)浣Y(jié)構(gòu)分析

初心不改 踔厲奮發(fā)——記我們這一年

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論