探討未來幾年吉利可能的動作

探討未來幾年吉利可能的動作

吉利之前的帝豪EV是油改電的,之前的幾臺車都是建立在燃油車上面的,我們看一下它的過去和現在和未來。

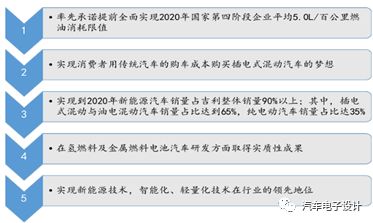

這兩年在乘用車市場,風頭最勁者非吉利汽車莫屬。在新能源汽車方面,吉利總體來說是相對比較克制,并沒有完全展現出在傳統燃油車那種氣勢。我們在這里做一些過往的回顧,并看一下未來。2016年,吉利發布名為“藍色吉利行動”的新能源汽車戰略,這里談到了有幾個目標,這里面前三項是定量的,分別在油耗、價格和比例方面做了展望,后面兩項是定性的,主要從技術方面進行儲備。

圖1 吉利的“藍色行動計劃”

第一部分 吉利的新能源總體目標和現狀的差異

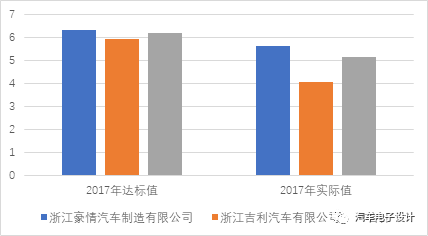

1)全面實現2020年平均5公升/百公里燃油消耗限值

根據2017年工信部公布的中國乘用車企業平均燃料消耗量與新能源汽車積分情況,如下表格所示,這個目標實現還是相對比較順利的。

表1 2017年工信部的平均燃油消耗量的數據

| 企業 | 乘用車產量(輛) |

企業平均燃料消耗量 (升/百公里) |

平均燃料 消耗量積分 |

新能源 汽車積分 |

|

| 2017年達標值 | 2017年實際值 | ||||

| 浙江豪情汽車制造有限公司 | 969,202 | 6.34 | 5.63 | 695,538 | 108,219 |

| 浙江吉利汽車有限公司 | 421,892 | 5.95 | 4.05 | 799,666 | 144,084 |

我們把這個數據進行折算,全部攤到總銷量,目前的油耗在5.15L/百公里。這里新能源汽車在油耗的作用還是挺大的,總計的積分為25.23萬分。這個統計口徑,是包括所有吉利資質下的銷量,也包括知豆和康迪的一部分。所以從整體來說,目標接近,從吉利和領克兩個面向未來的需求,這2-3年的油耗的動態指標,是值得關注的。

圖2 吉利乘用車油耗的情況

2)讓消費者能夠以傳統汽車的購車成本購買插電式混動汽車這個也比較簡單,我們可以看之前吉利上市的新能源汽車車型,如下

表 1 吉利汽車 2018 年已上市新能源車型

| 車型 | 上市時間 | 價格 | 簡介 |

| 帝豪 EV350 |

2017年3月 (最早從EV300開始) |

補貼后 12.58-13.58 萬元 | 綜合工況續航里程超過 300km |

| 帝豪 EV450 | 2018年3月 | 補貼后 13.58-15.58 萬元 | 綜合工況續航里程超過 400km |

| 博瑞 GE | 2018年5 月 | 補貼后13.68-19.98 萬元 | 純電模式工況續航里程可達 60km |

| 帝豪 GSe | 2018年6月 | 補貼后 11.98-14.58 萬元 |

帝豪 GS 的純電動版車型,綜合工況 續航里程達 353km |

| 領克 01 PHEV | 2018年7月 | 補貼后 24.00-27.00 萬元 | 純電動續航里程為 51km |

以帝豪為例的經濟性還是相對處在一個較高的未知,還有成本優化的距離。在幾臺后續定價的車輛來看,由于吉利品牌的價格比較低,新能源汽車與之匹配是存在壓力的。而后續;領克和相對較高定位的燃油車,在補貼的驅動下,已經和常規燃油車的最高配置沒有太大的差異并不大。

圖3 吉利的車型型譜和價格區間

3)實現到2020年新能源汽車銷量占吉利整體銷量90%以上;其中,插電式混動與油電混動汽車銷量占比達到65%,純電動汽車銷量占比達35%

這個目標確實有點高,剛開始這個目標宣布的時候,可能大部分行業認識可能在2025年左右才有可能達到這個數字,因為從2016年開始的時候,這個比例只有1%-2%,隨著車型的推出,在2017年逐步提高到5%-6%,目前大概的比例情況是6%-8%之間。隨著新能源汽車的銷售和總銷量的波動,這個數據在波動。

圖4 吉利汽車新能源汽車銷量占比

從橫向比較來看,國內第一集團的自主新能源車企,排位是第一集團比亞迪,后面北汽、上汽和吉利三家,除了北汽以外,都是插電式混合動力和純電動一起發展的。我們接下來重點看一下吉利的產品的實際生產和銷售情況。

圖5 自主品牌的新能源汽車第一集團新能源乘用車合格證月度數據

吉利的新能源汽車,長期以來都是以帝豪EV一款進行迭代,然后發展出來 GSE400、領克01 PHEV、博瑞GE,在2018年四款車合格證的趨勢如下圖所示,在10月份分別約3200、1100、1000、750輛。

圖6 吉利汽車基于合格證的考慮

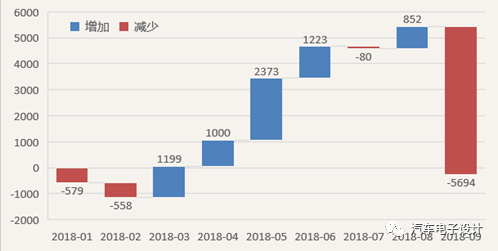

實際上,單以帝豪EV來說,吉利把這款車很小一部分用在私人領域,很多車輛都是用在網約車,曹操專車的使用上。在今年新能源汽車集體上量來看,以帝豪EV并沒有大量往終端去沖量,以它的庫存來看,處在一個比較批售和上牌數量,整個庫存控制處在比較合理的狀態。從2018年的庫存來看,主要的車輛都是分批的銷售配合大規模上牌,前者主要是部分的私人銷售,后者是網約車的集中需求,在某個區域進行落地,所以形成了下圖的庫存的動態圖。

圖7 帝豪EV的庫存情況,上牌量減去合格證

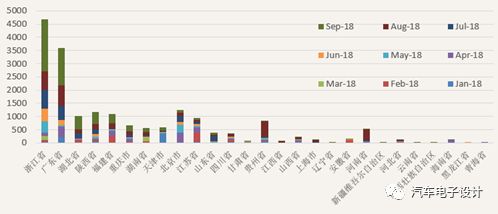

因此我們看到上牌量的數據段,吉利并沒有把大量帝豪EV往北京這樣的私人需求比較大的市場做,主要圍繞網約車鋪開的地方走,在浙江、廣東兩地來做。圍繞杭州和各個城市的曹操專車網絡,對新能源汽車的需求很強,而在廣州和深圳兩地,今年重點是把運營車輛從燃油車往純電動切換,也就形成兩個主要的市場。從終端網絡來看,吉利并沒有在傳統燃油車的銷售網絡加入過多的新能源汽車的銷售,并沒有在各個省市去大力推廣。

圖7 吉利帝豪的月度上牌量和上牌區域

第二部分 新能源汽車平臺和關鍵零部件

根據各個發布會的材料信息匯總,吉利的新能源汽車平臺的主要思路,是燃油車和新能源兼容性的平臺,主要分為本土開發和國外協同的兩部分。按照之前的目標,是需要把每個平臺、每個系列都將全面實現電氣化,可能接下來我們看到的每一款燃油車都有對應的新能源配置(可能是純電動或者是插電式混合動力)所以目前來看,這個規劃后面需要大量的工程開發和匹配工作,這里需要需要很多的資源,目前也看不太清楚。

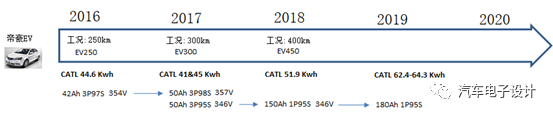

本土的部分主要包括:中至高端純電動車的FE平臺:這個平臺主要以帝豪EV為迭代;KC平臺上把博瑞改為PHEV。我們前面談的比較多的帝豪EV,在電芯層面這臺車經歷的配置比較多,從42Ah、50Ah、150Ah,到未來可能使用的180Ah電芯,這里有個技術穩定的過程,從這個層面上來說,推一款電動汽車來嘗試是比較好的策略,到了技術相對穩定期再往更大的規模來推動。

圖8 帝豪EV的迭代過程

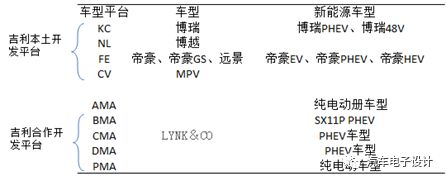

合作平臺:我們了解比較多的是CMA平臺,是一個燃油車和PHEV兼容的平臺;而在合作平臺上的純電動車型,可能在2019年會馬上看得到。

圖9 吉利的平臺

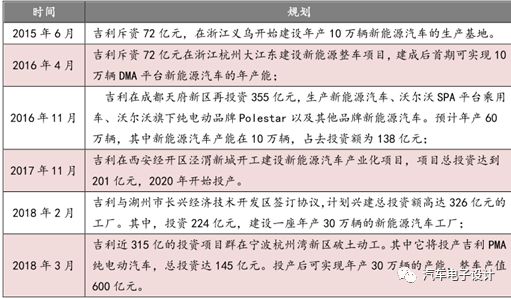

特別值得一提的是吉利的電池方面的規劃,在國內車企里面,它是有輸有贏。贏的地方是很早籌備投資電芯的生產,通過恒遠新能源來儲備軟包的技術,在有足夠直通率的情況下可以供給CMA,領克和Volvo的使用,這個過程可以說比較長。輸的地方,主要是在電池產業往寡頭式發展的時候,保證電池供應的相關措施做的比較晚,使得在2018年沖量的過程中,核心零部件會受到瓶頸的限制,終端的需求和整車的制造能力,可能會受到供應鏈的限制。在2018年3月披露的杭州灣項目中,是包含多條電池Pack產線的,這個問題根據行業內的情況,可能接下來很快會逐步得到解決。

表3 吉利的新能源規劃

小結:總的來看,吉利在傳統燃油車的快速擴張的步伐還是讓人印象深刻,在新能源汽車里面的目標聽起來是有點匪夷所思的,這可能也是公司整體擴張過程中,需要把新能源汽車作為傳統燃油車的延續的一張牌,否則新增那么多產能,在未來中國汽車產業大勢往新能源汽車轉進過程中,有點說不過去。因此新能源的目標,更多的還是說明吉利有這個規劃,在整車制造和車型規劃方面有能力達到,然后根據市場的實際需求來調整。我初步估計,實際的比例,還是每年以5%的替換的速度來前進,最早也是要到2025年才能達到,可能這個目標放在2030年更合適些。

-

新能源汽車

+關注

關注

141文章

10542瀏覽量

99526 -

吉利

+關注

關注

3文章

487瀏覽量

47538

原文標題:吉利新能源的現在和未來

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

魅族衛星成功上天!吉利布局“車、手、星”生態

「賦能每一氪 2024吉利集團&TOSUN同星用戶日」活動圓滿落幕

吉利或改變計劃:放棄波蘭轉向西班牙建電動汽車工廠

吉利在杭州成立共享服務公司

吉利、陽光電源等巨頭齊聚華東磁性元件峰會

工商網監

工商網監

評論