") 計算機產(chǎn)業(yè)進入數(shù)據(jù)驅(qū)動發(fā)展時代

計算機產(chǎn)業(yè)進入數(shù)據(jù)驅(qū)動發(fā)展時代

摘要:計算機服務(wù)于各行各業(yè),擔(dān)當(dāng)各下游需求行業(yè)的重要工具,在技術(shù)上游電子元器件和通信的技術(shù)變遷中,計算機企業(yè)結(jié)合客戶需求不斷進行技術(shù)和模式創(chuàng)新以獲取源源不斷的成長動力。

2014-2015年在4G及移動互聯(lián)網(wǎng)的快速普及下,我們可見基于流量數(shù)據(jù)等的各種模式創(chuàng)新型計算機企業(yè)的繁花似錦;而今5G建設(shè)在即,又一輪科技興起的曙光已現(xiàn)。

▌計算機產(chǎn)業(yè)進入數(shù)據(jù)驅(qū)動發(fā)展時代

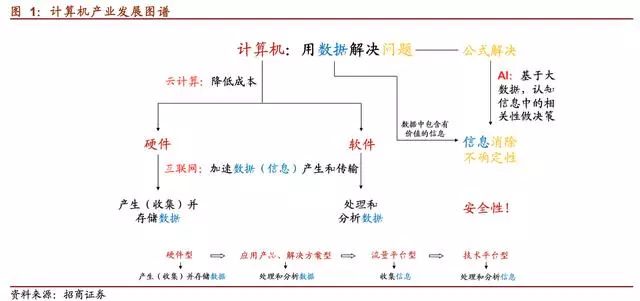

計算機是一個用數(shù)據(jù)解決問題的產(chǎn)業(yè)

計算機是一個運用數(shù)據(jù)解決問題的產(chǎn)業(yè)。產(chǎn)業(yè)自誕生之日起,一直圍繞著數(shù)據(jù):服務(wù)器(終端)—產(chǎn)生(收集)并存儲數(shù)據(jù);軟件—處理和分析數(shù)據(jù)。

互聯(lián)網(wǎng)及移動互聯(lián)網(wǎng)的發(fā)展加速了數(shù)據(jù)的產(chǎn)生和傳輸,這也與智能手機終端的發(fā)展相得益彰。

同時,它也大大提升了數(shù)據(jù)中信息的占比:數(shù)據(jù)包含數(shù)字、文字、圖片和視頻;而信息是關(guān)于世界、人和事的描述,比數(shù)據(jù)更抽象,需要發(fā)掘,并非所有的數(shù)據(jù)都承載了有價值的信息。

現(xiàn)實中的問題早已不是公式能解決的,而需要去發(fā)掘數(shù)據(jù)信息中的相關(guān)性以不斷消除不確定性。

人是通過邏輯推理實現(xiàn),而智能化是機器利用大數(shù)據(jù)去發(fā)掘信息并做出認知決策,一方面需要大數(shù)據(jù)量積累到質(zhì)變,另一方面需要數(shù)據(jù)處理的能力。云計算實際上是降低了產(chǎn)生(收集)并存儲、處理和分析數(shù)據(jù)的成本。

B端信息化落后于C端的必然性。

我國計算機行業(yè)公司升級變遷的路線反映出計算機用數(shù)據(jù)解決問題能力的發(fā)展程度,一個企業(yè)的生命力或者說估值高低取決于它在這個產(chǎn)業(yè)進程中價值的延續(xù)性。

互聯(lián)網(wǎng)尤其移動互聯(lián)網(wǎng)的發(fā)展讓數(shù)據(jù)的量不再成為問題,接踵而至的是發(fā)掘數(shù)據(jù)中有價值信息的能力需求,更進一步的是認知這些信息中的相關(guān)性用以決策解決問題的能力需求。

過去幾年是對C端共性價值信息發(fā)掘的鼎盛時期,低的成本能夠較快被盈利模式創(chuàng)新所覆蓋,而B端的個體差異化更大,發(fā)掘價值信息的成本較高且通用性較差,所以B端的信息化會落后于C端,而好在云計算的出現(xiàn)不斷降低信息化的成本。

云計算降成本,標桿企業(yè)盈利加速數(shù)字化進程

云計算降低成本,推動B端信息化。

智能手機的普及疊加移動互聯(lián)網(wǎng)的發(fā)展讓C端的數(shù)據(jù)信息快速爆發(fā)至質(zhì)變,眾多互聯(lián)網(wǎng)公司基于這些數(shù)據(jù)發(fā)掘價值信息提供給C端服務(wù)也強化了C端對智能終端的需求和依賴。

B端數(shù)據(jù)轉(zhuǎn)化為價值信息的量還遠遠不足,對服務(wù)的選擇也會更理性。

而云計算尤其IaaS的發(fā)展讓B端企業(yè)大大降低了產(chǎn)生(收集)并存儲數(shù)據(jù)的成本,SaaS也降低了軟件服務(wù)商處理和分析數(shù)據(jù)信息的成本,這是推動B端用數(shù)據(jù)解決問題的重要一步,當(dāng)然IaaS廠商的盈利性是保障這一產(chǎn)業(yè)進程推進的基礎(chǔ)。

標桿企業(yè)的盈利將加速云計算產(chǎn)業(yè)進程。云計算首先是一種模式創(chuàng)新,以一種集約化的方式提供計算的基礎(chǔ)資源,然后才是融入其中的技術(shù)創(chuàng)新。

對于云計算尤其IaaS而言,資本是一大主要的壁壘,IaaS盈利的關(guān)鍵在規(guī)模效應(yīng),標桿企業(yè)的盈利證明了這種模式創(chuàng)新的可行性,也將有力促進資本的進一步投入和產(chǎn)業(yè)的發(fā)展。

亞馬遜AWS快速成長,利潤貢獻顯著。亞馬遜的云計算業(yè)務(wù)AWS自2012年公布營收狀況以來一直維持高速的增長,渡過了初期的投入后,近兩年凈利潤開始爆發(fā)。

目前AWS在亞馬遜的收入占比只有11.25%,但營業(yè)利潤的貢獻卻接近60%。亞馬遜也是率先實現(xiàn)盈利的云計算龍頭企業(yè)。

阿里云持續(xù)高速增長,盈利狀況快速改善。

成立于2009年的阿里云是我國最大、全球第三大云計算企業(yè),目前是阿里體系內(nèi)唯一持續(xù)實現(xiàn)環(huán)比穩(wěn)定增長的業(yè)務(wù),成長最快的重要增長引擎。

目前阿里云雖然仍處于虧損狀態(tài),但盈利狀況已經(jīng)持續(xù)得到改善,虧損逐步收窄。

IaaS的發(fā)展降低了B端產(chǎn)生(收集)并存儲數(shù)據(jù)的成本,必將促進B端數(shù)據(jù)量的快速增加,這將直接催生更多的數(shù)據(jù)處理和分析需求,因而SaaS的蓬勃發(fā)展也值得期待。

5G擴充數(shù)據(jù)來源,加速信息生成及傳輸

通信技術(shù)的發(fā)展讓數(shù)據(jù)連接的群體和場景不斷擴大。移動通信的發(fā)展史上,大概每10年發(fā)生一次技術(shù)的升級變遷:

最初只實現(xiàn)簡單的數(shù)據(jù)傳輸;從2G到3G,移動電話用戶數(shù)快速增加,數(shù)據(jù)傳輸加速,信息負載量大幅增加,也實現(xiàn)了數(shù)據(jù)處理分析由通信功能向個人應(yīng)用的跨越;

從3G到4G,更高的傳輸速率以及大幅下降的資費讓數(shù)據(jù)信息獲取的成本更低,個人應(yīng)用服務(wù)的豐富程度也得到大力提升;

展望5G,更高的傳輸效率和更多的連接場景將推動數(shù)據(jù)處理分析實現(xiàn)更豐富的功能,推動個人應(yīng)用向行業(yè)應(yīng)用轉(zhuǎn)變。

5G傳輸數(shù)據(jù)的速度和質(zhì)量大大提升。

在性能方面,5G技術(shù)的用戶體驗速率將達到4G的十倍,單位面積能接入終端數(shù)也是以前的十倍,數(shù)據(jù)傳輸?shù)臅r延大大減少。5G的應(yīng)用有三個場景:增強移動寬帶(eMBB)、海量機器通訊(mMTC)、高可靠低時延通訊(uRLLC。)

其中eMBB主要是傳輸速率的提升;mMTC和uRLLC則是針對行業(yè)推出的全新場景,推動5G由移動物聯(lián)網(wǎng)時代向萬物互聯(lián)時代轉(zhuǎn)變。

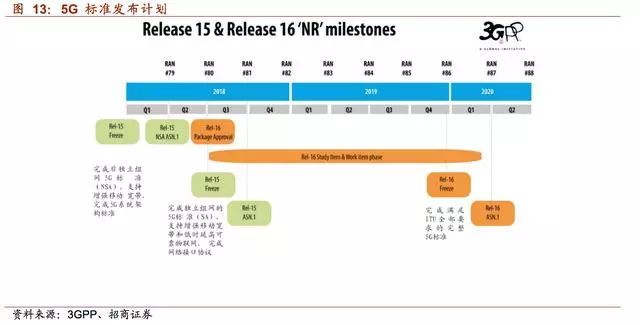

5G標準將定,產(chǎn)業(yè)進入全面沖刺。

現(xiàn)5G已經(jīng)完成第一階段全功能標準化工作,根據(jù)3GPP和ITU公布的5G標準推進時間表,5GeMBB標準的完全確定(Release16凍結(jié))計劃在2019年完成。

全球運營商緊鑼密鼓規(guī)劃,我國三大運營商為搶占先機均已展開前期布局。

我國5G將于2019年底-2020年商用。

以華為、中興為代表的設(shè)備商和三大運營商攜手共同推進5G研發(fā),現(xiàn)已完成5G技術(shù)研發(fā)試驗的第一、第二階段測試及第三階段NSA(非獨立組網(wǎng))測試。

最近IMT-2020(5G)推進組正式公布的中國5G技術(shù)研發(fā)試驗的第三階段NSA測試結(jié)果顯示在NSA核心網(wǎng)、3.5GHz、4.9GHz、IoDT、R16測試中華為全部測試完畢。第三階段SA(獨立組網(wǎng))試驗計劃在2019年初步完成。

按目前進度,預(yù)計5G牌照將在2019年下半年正式發(fā)放,2019試商用和2020商用可以如期展開。

三大運營商搶占先機布局,落定詳細實施方案。

中國移動未來三年規(guī)劃展開大規(guī)模網(wǎng)絡(luò)測試,聯(lián)合合作企業(yè)進行應(yīng)用試驗,力爭2020年實現(xiàn)5G網(wǎng)絡(luò)商用;中國聯(lián)通宣布將加快5G關(guān)鍵技術(shù)研究,布局5G網(wǎng)絡(luò)演進戰(zhàn)略規(guī)劃,不斷深化物聯(lián)網(wǎng)方面的技術(shù)積累,以滿足其5G網(wǎng)絡(luò)2020年商用目標;

中國電信則提出轉(zhuǎn)型3.0,計劃未來十年內(nèi)分三步進行5G部署并全面開展5G相關(guān)研究和測試驗證,爭取2025年在6GHz以下首發(fā)5G。

▌5G時代潛在的新機會

邊緣計算

4G催化了智能手機終端的發(fā)展,推動了個人應(yīng)用的豐富,而5G將連接更多的終端,推動個人應(yīng)用向行業(yè)應(yīng)用轉(zhuǎn)變。深入行業(yè)的數(shù)據(jù)采集終端將成為下一波數(shù)據(jù)大增長的受益者,而為應(yīng)對爆炸數(shù)據(jù)的處理和分析需求,邊緣計算應(yīng)運而生。

邊緣云或邊緣計算,是一種在網(wǎng)絡(luò)邊緣或靠近用戶接入點側(cè)部署云數(shù)據(jù)中心的技術(shù)。

該技術(shù)將傳統(tǒng)的集中式云計算能力下沉,讓靠近用戶的網(wǎng)絡(luò)邊緣側(cè)獲得計算、存儲、網(wǎng)絡(luò)、加速、人工智能及大數(shù)據(jù)處理等能力,同時為第三方服務(wù)應(yīng)用提供開放、開源的部署平臺,面向用戶提供種類多樣的第三方服務(wù),最終實現(xiàn)高帶寬、低時延、大連接的高效服務(wù)分發(fā)。

邊緣計算/邊緣云是結(jié)合SDN/NFV、大數(shù)據(jù)、人工智能等技術(shù)并支撐各行業(yè)數(shù)字化轉(zhuǎn)型的關(guān)鍵基礎(chǔ)設(shè)施。

車聯(lián)網(wǎng)及無人駕駛

與5G結(jié)合是車聯(lián)網(wǎng)發(fā)展必經(jīng)之路。智能網(wǎng)聯(lián)汽車是物聯(lián)網(wǎng)主要業(yè)務(wù)應(yīng)用之一,受限于現(xiàn)階段的網(wǎng)絡(luò)技術(shù)限制,我們?nèi)蕴幱跓o人駕駛的LV1階段。無線技術(shù)是信息傳輸

中介,傳感器收集的信息需要通過無線通信傳到服務(wù)器或者其他終端,實現(xiàn)信息的交互,只有實現(xiàn)無線通信與GPS的結(jié)合才能實現(xiàn)真正的車聯(lián)網(wǎng)。

高精度地圖和全場景高精度定位是實現(xiàn)L4級別高度自動駕駛路徑規(guī)劃的前提條件。高精度地圖可以為車輛環(huán)境感知提供輔助,提供超視距路況信息,并幫助車輛進行規(guī)劃決策,在5G提供的高傳輸速度環(huán)境下,地圖提供商可實現(xiàn)地圖的時時更新,提供更精準的路況信息。

高精度定位將自動駕駛汽車的環(huán)境感知結(jié)果與高精度地圖進行對比,得到車輛在高精度地圖中的精確位置和姿態(tài),為了滿足車輛的高精度定位,往往需要多種定位方式,同時伴隨的大量的數(shù)據(jù)傳輸和低延時的要求,當(dāng)前的車聯(lián)網(wǎng)無法滿足。

智能醫(yī)療

通過將5G技術(shù)引入醫(yī)療行業(yè),將有效滿足如遠程醫(yī)療過程中低時延、高清畫質(zhì)和高可靠高穩(wěn)定等要求,推動遠程醫(yī)療應(yīng)用快速普及,急救,實現(xiàn)對患者(特別是邊遠地區(qū)患者)進行遠距離診斷、治療和咨詢。

在5G時代,大規(guī)模醫(yī)療物聯(lián)網(wǎng)生態(tài)系統(tǒng),將覆蓋數(shù)百萬甚至可能是數(shù)十億低功耗、低比特率的聯(lián)網(wǎng)醫(yī)療和健康監(jiān)測設(shè)備、臨床可穿戴設(shè)備和遠程傳感器。屆時,醫(yī)生們可以依靠這套系統(tǒng)對病人的醫(yī)療數(shù)據(jù)實現(xiàn)定時收集,通過多種數(shù)據(jù)的累積分析,醫(yī)生還可以借此來提高診斷的準確性。

工業(yè)自動化控制,是制造工廠中最基礎(chǔ)的應(yīng)用,核心是閉環(huán)控制系統(tǒng)。在該系統(tǒng)的控制周期內(nèi)每個傳感器進行連續(xù)測量,測量數(shù)據(jù)傳輸給控制器以設(shè)定執(zhí)行器。

典型的閉環(huán)控制過程,周期低至ms級別,所以系統(tǒng)通信的時延需要達到ms級別甚至更低才能保證控制系統(tǒng)實現(xiàn)精確控制,同時對可靠性也有極高的要求。

5G可提供極低時延長、高可靠,海量連接的網(wǎng)絡(luò),使得閉環(huán)控制應(yīng)用通過無線網(wǎng)絡(luò)連接成為可能。

機器人控制

在智能制造生產(chǎn)場景中,需要機器人有自組織和協(xié)同的能力來滿足柔性生產(chǎn),這就帶來了機器人對云化的需求。

5G網(wǎng)絡(luò)是云化機器人理想的通信網(wǎng)絡(luò),是使能云化機器人的關(guān)鍵。

5G切片網(wǎng)絡(luò)能夠為云化機器人應(yīng)用提供端到端定制化的網(wǎng)絡(luò)支撐。和傳統(tǒng)的機器人相比,云化機器人需要通過網(wǎng)絡(luò)連接到云端的控制中心,基于超高計算通過云技術(shù)機器人將大量運算功能和數(shù)據(jù)存儲功能移到云端,這將大大降低機器人本身的硬件成本和功耗。并且為了滿足柔性制造的需求,機器人需要滿足可自由移動的要求。

因此在機器人云化的過程中,需要無線通信5G網(wǎng)絡(luò)具備極低時延和高可靠的特征。5G網(wǎng)絡(luò)可以達到低至1ms的端到端通信時延,并且支持99.999%的連接可靠性,強大的網(wǎng)絡(luò)能力能夠極大滿足云化機器人對時延和可靠性的挑戰(zhàn)。

▌典型計算機公司后周期性顯著,創(chuàng)新業(yè)務(wù)尋求新機

隨著經(jīng)濟周期的更迭,部分公司會隨著宏觀經(jīng)濟當(dāng)期變化而迅速反應(yīng),而一些營收規(guī)模較大的企業(yè),如東華軟件與東軟集團,則具有明顯的后周期性。

此外,用友軟件因體量大在營業(yè)收入方面也具有一定的滯后性,但近年隨著云服務(wù)業(yè)務(wù)的不斷拓展,其業(yè)績保持高速增長。

▌從需求端尋找能逆周期子行業(yè)

A股計算機行業(yè)經(jīng)過數(shù)十年的發(fā)展,目前行業(yè)內(nèi)上市公司已形成完整的下游行業(yè)覆蓋,形成以政府、金融、醫(yī)療、教育、電信5大主要下游行業(yè)。

從17年收入端規(guī)模來看,排在首位的是政府信息化,其次是金融信息化、醫(yī)療信息化、電信信息化、教育信息化;從17年利潤端規(guī)模來看,金融信息化居首位,排在后邊的依次是政府信息化、醫(yī)療信息化、教育信息化、電信信息化。

抗周期子領(lǐng)域:醫(yī)療信息化——需求驅(qū)動、政策催化

隨著2016年“健康中國”國家戰(zhàn)略的實施,健康服務(wù)產(chǎn)業(yè)已成為促進我國經(jīng)濟發(fā)展的新引擎,迎來巨大的發(fā)展空間與機遇。

目前,我國衛(wèi)生總費用已由2011年的24346億元增至2017年的51599億元,年均復(fù)合增長率為13.34%,衛(wèi)生總費用占GDP比重也不斷提升,從2011年的5.03%增長至2017年的6.2%。

隨著我國衛(wèi)生總費用的增長,我國各級衛(wèi)生機構(gòu)及衛(wèi)生管理部門的IT支出占衛(wèi)生機構(gòu)總費用比例也在逐年提高。根據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù)顯示,我國醫(yī)療IT投入規(guī)模占衛(wèi)生機構(gòu)衛(wèi)生總費用的比例已由2008年的0.49%上升至2016年的0.82%。

由于公立醫(yī)院非盈利性要求導(dǎo)致醫(yī)院對支出剛性,醫(yī)院基本上會保持收入支出平衡的財務(wù)結(jié)構(gòu)。醫(yī)療服務(wù)行業(yè)具有民生屬性色彩,相對宏觀經(jīng)濟形勢存在一定鈍性,因此醫(yī)療信息化建設(shè)需求相對受到經(jīng)濟周期波動影響較小。

目前國家衛(wèi)健委對醫(yī)院信息化投入的指導(dǎo)意見為醫(yī)院收入占比的1%~1.5%,具體的投入比例視國家對醫(yī)療信息化鼓勵政策的強度而定。

從今年訂單情況來看,前三季度行業(yè)訂單總額達27.28億元,已超去年全年訂單總額,同比增速為87%,呈爆發(fā)式增長,增長主要來自于公/區(qū)衛(wèi)端訂單的加速落地。

18Q3公/區(qū)衛(wèi)端訂單總額5.55億元,同比增長242.9%,遠超三季度行業(yè)整體同比增速。今年以來公/區(qū)衛(wèi)訂單金額占比不斷提升,18Q1/18Q2/18Q3分別為27.6%/38.4%/45.3%,體現(xiàn)了政策引導(dǎo)下公/區(qū)衛(wèi)業(yè)務(wù)需求旺盛。

從16年Q1以來的行業(yè)訂單區(qū)域分布情況來看,由各地衛(wèi)生部門主導(dǎo)建設(shè)的實現(xiàn)醫(yī)院外部連接的公/區(qū)衛(wèi)平臺已經(jīng)進入加速建設(shè)期。

同時,招標單位逐步開始由完善程度相對較高的三級醫(yī)院向二級醫(yī)療機構(gòu)轉(zhuǎn)移,訂單分布區(qū)域從經(jīng)濟發(fā)達城市逐漸延伸至二、三線城市,山西、山東等其他地區(qū)訂單占比不斷上升,由2016年的38%提高至2018年前三季度的49%,醫(yī)療信息化建設(shè)需求進一步下沉。

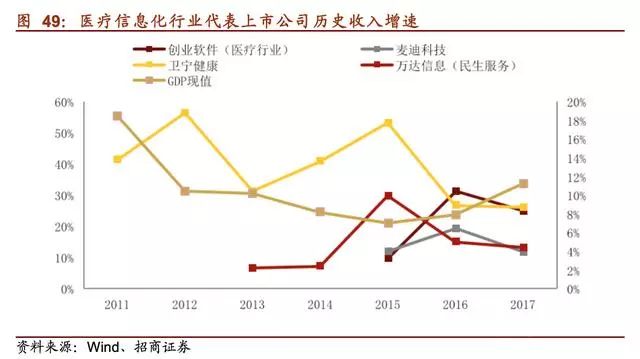

醫(yī)療信息化行業(yè)抗周期性凸顯。從上市公司營業(yè)收入增速與名義GDP增速歷年關(guān)系來看,2014年開始隨著一系列利好政策的推出,互聯(lián)網(wǎng)醫(yī)療進入爆發(fā)期,醫(yī)療信息化作為互聯(lián)網(wǎng)醫(yī)療的關(guān)鍵環(huán)節(jié)迎來高速發(fā)展。

在全國范圍內(nèi),醫(yī)療信息化建設(shè)在以上海、浙江為代表的發(fā)達區(qū)域率先開展,隨后不斷向其他沿海較發(fā)達區(qū)域擴張。

在此期間,以上海、浙江為主營地區(qū)的衛(wèi)寧健康與萬達信息最先高速發(fā)展,2015年醫(yī)療信息化相關(guān)營業(yè)收入分別為7.53億元、5.79億元,同比增長53%、30%。行業(yè)上市公司中創(chuàng)業(yè)軟件、麥迪科技隨后也實現(xiàn)加速增長,2016年醫(yī)療信息化相關(guān)營業(yè)收入分別為4.81億元、2.41億元,增速分別為31%、19%,而GDP現(xiàn)值在2014-2016年增速穩(wěn)定在8%左右,行業(yè)受政策驅(qū)動影響因素較大而受整體經(jīng)濟影響較小。

醫(yī)療信息化行業(yè)17年以來來受益于政策的大力推動,高景氣度經(jīng)久不衰。從16年年底健康中國上升至國家戰(zhàn)略后,相關(guān)的政策不斷落地,先后出臺《“十三五”全國人口健康信息化發(fā)展規(guī)劃》、《關(guān)于推進醫(yī)療聯(lián)合體建設(shè)和發(fā)展的指導(dǎo)意見》、《關(guān)于促進“互聯(lián)網(wǎng)+醫(yī)療健康”發(fā)展的意見》等,推動人口健康信息化和健康醫(yī)療大數(shù)據(jù)服務(wù)體系建設(shè)。

本輪政策里面對醫(yī)療信息化行業(yè)影響最大最明確的政策屬于衛(wèi)健委在2018年8月份下發(fā)的《關(guān)于進一步推進以電子病歷為核心的醫(yī)療機構(gòu)信息化建設(shè)工作的通知》。

《通知》要求到2019年,所有三級醫(yī)院要達到電子病歷應(yīng)用水平分級評價3級以上,即實現(xiàn)醫(yī)院內(nèi)不同部門間數(shù)據(jù)交換;到2020年,要達到分級評價4級以上,即醫(yī)院內(nèi)實現(xiàn)全院信息共享,并具備醫(yī)療決策支持功能。與《通知》目標相比,我國目前2340家三級醫(yī)院的電子病歷評級水平仍處于較低水平,平均評級在2級以上3級以下。

如果政策全面實行,按照每個三級醫(yī)院軟件平均投入500-1000萬元,以17年底衛(wèi)健委公布的2340家三級醫(yī)院的數(shù)量測算,將為我國醫(yī)療信息化行業(yè)帶來約100-230億元的市場空間。

而根據(jù)IDC預(yù)測數(shù)據(jù),2018年國內(nèi)醫(yī)療信息化軟件和服務(wù)市場空間為109.2億元,《通知》所帶來的升級改造需求為目前行業(yè)需求的2倍,將推進19~20年整個行業(yè)的需求爆發(fā)。

抗周期子領(lǐng)域:云計算—技術(shù)驅(qū)動、需求釋放

2017年4月,工信部印發(fā)《云計算發(fā)展三年行動計劃(2017-2019》),提出2019年要將中國云計算產(chǎn)業(yè)規(guī)模從2015億元擴大至4300億元。云計算服務(wù)在國內(nèi)市場的認知度和認可度不斷攀升,開始全面推廣,已初步形成了阿里巴巴、百度、騰訊等大型互聯(lián)網(wǎng)企業(yè)為主的公有云IaaS服務(wù)提供商,用友網(wǎng)絡(luò)、廣聯(lián)達等企業(yè)提供的SaaS服務(wù)提供商。

據(jù)智研咨詢統(tǒng)計,2016年全球公有云市場規(guī)模為655億美元,同比增長25%,而我國公有云計算市場規(guī)模為170億元,但增速為66%,遠超全球增速,體現(xiàn)了我國公有云市場前景廣闊,行業(yè)發(fā)展動力十足。

近年來,云計算業(yè)務(wù)需求呈爆發(fā)態(tài)勢,體現(xiàn)出遠超行業(yè)的成長性:

(1) 傳統(tǒng)IT架構(gòu)初始投入大、維護成本高,一般而言為資金實力雄厚的大型企業(yè)所使用,中小型企業(yè)由于成本原因使用傳統(tǒng)IT架構(gòu)較為困難,使用訂閱模式的云計算則可以幫助節(jié)省成本;

(2) 全球經(jīng)濟中互聯(lián)網(wǎng)化的占比越來越高,據(jù)IDC相關(guān)數(shù)據(jù)顯示,2016年美國IT支出5800億美元,公有云規(guī)模為624億美元,占比達10.85,而我國IT支出606億美元,公有云市場規(guī)模為20億美元,占比為3.3%,遠低于美國,表明我國公有云計算擁有廣闊的投入需求。

IaaS廠商作為云計算最底層的服務(wù)商,其收入的增長印證了國內(nèi)云計算市場需求的蓬勃發(fā)展。

以阿里巴巴為例,作為國內(nèi)云計算基礎(chǔ)設(shè)施IaaS最重要的提供商,公司2018財年(2017.4-2018.3)云計算收入同比增長101%,連續(xù)三年的翻倍增長體現(xiàn)出行業(yè)非常強勁的增長動力,同時也為SaaS大產(chǎn)業(yè)的發(fā)展打下了良好的基礎(chǔ)。

對比海外云計算巨頭亞馬遜,國內(nèi)云業(yè)務(wù)有望迎來業(yè)績加速期。亞馬遜AWS業(yè)務(wù)自2014年公布以后,近年來一直維持高速發(fā)展,營業(yè)收入由2012年19億美元,增長至2017年175億美元,CAGR為55.83%。

2018前三季度云計算實現(xiàn)收入182億美元,同比增長48%,已超去年全年總額。相較于成熟的零售市場,云計算擁有更廣闊的市場空間,依靠強大的規(guī)模效應(yīng)和技術(shù)優(yōu)勢,將加快業(yè)績高速增長。

我們相信國內(nèi)基礎(chǔ)服務(wù)器資源的門檻被打破后,豐富的應(yīng)用創(chuàng)新將紛至沓來,SaaS領(lǐng)域也同樣如此。

-

云計算

+關(guān)注

關(guān)注

39文章

7848瀏覽量

137645 -

數(shù)據(jù)驅(qū)動

+關(guān)注

關(guān)注

0文章

128瀏覽量

12365 -

大數(shù)據(jù)

+關(guān)注

關(guān)注

64文章

8903瀏覽量

137604

原文標題:計算機行業(yè)2019年度投資研究手冊

文章出處:【微信號:AItists,微信公眾號:人工智能學(xué)家】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

工業(yè)中使用哪種計算機?

量子計算機與普通計算機工作原理的區(qū)別

計算機接口位于什么之間

晶體管計算機和電子管計算機有什么區(qū)別

晶體管計算機的誕生和特點

借助NVIDIA超級計算機加速量子計算發(fā)展

計算機系統(tǒng)的組成和功能

工業(yè)控制計算機的發(fā)展趨勢有哪些

工業(yè)控制計算機與普通個人計算機相比有何區(qū)別?

計算機視覺的主要研究方向

工業(yè)計算機與普通計算機的區(qū)別

【量子計算機重構(gòu)未來 | 閱讀體驗】 跟我一起漫步量子計算

【量子計算機重構(gòu)未來 | 閱讀體驗】+量子計算機的原理究竟是什么以及有哪些應(yīng)用

【量子計算機重構(gòu)未來 | 閱讀體驗】+ 初識量子計算機

計算機系統(tǒng)如何應(yīng)對大模型時代的挑戰(zhàn)與機遇

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論