盤點華為5G時代核心供應鏈

盤點華為5G時代核心供應鏈

上周,發生了4件大事,每一件都足以影響歷史的進程。

第一件。

12月1日,韓國宣布成為全球第一個5G商用的國家。

不過,由于還沒有成熟的5G手機上市,因此目前只能提供給企業用,通過專用設備來上網。

值得注意的是,即使韓國政府對華為的進入設置了重重障礙,其中的第二大電信運營商LG U+,大部分基站依然采用了華為的設備,目前其采購的4100個華為基站設備,占華為5G基站出貨量的40%。

第二件。

同樣是12月1日,中美貿易談判達成新協議,宣布暫時休戰。

休戰期三個月,期間雙方高層將經歷新一輪的談判較量,有希望將特朗普原定的關稅恐嚇計劃壓住,因此導致周初全球股價大漲。

但按照披露的信息,如果雙方在90天內無法達成協議,美方很可能故伎重演,將10%的關稅提高到25%。

這意味著戰火會重燃。

第三件。

還是在12月1日,加拿大政府應美國的要求,秘密逮捕了轉機過境的mwz。

m是華為創始人任正非的女兒,在華為工作26年,遍歷不同的部門,現任華為副董事長、首席財務官。

任正非老爺子目前已75歲,歲月不饒人,退下來是遲早的事。

放眼華為內部,能夠接任這個關鍵領導者角色的,在輿論看來,非m莫屬。

根據最新消息,在加拿大的法庭上,m被指控在華為與伊朗關系上,欺詐多家銀行機構,違反美國制裁禁令,每項欺詐最高面臨30年刑期。

請注意,每項欺詐最高30年,不是總共30年。

這是美國對華為連串打擊計劃的最新動作,形同“斬首行動”,一時市場風聲鶴唳、民意沸騰。

第四件。

仍然是12月1日。

華裔物理學家、楊振寧弟子、諾貝爾獎級別的大師張首晟自殺。

張首晟在物理學上的主要貢獻是量子自旋霍爾效應理論、拓撲絕緣體研究等,這些理論是下一代量子計算機技術的基礎。

我們知道,當代半導體產業是建立在硅材料技術之上的,而隨著摩爾定律的觸達天花板,硅芯片的進一步技術提升已經陷入瓶頸。

而量子計算機,是一種從底層理論基礎上進行重構,采用全新化合物材料進行芯片開發的新生態,被業界認為是下一代計算機技術的迭代方向。

其意義,就如同從牛頓時代進入到愛因斯坦時代,從軟件時代進入到互聯網時代一般,有可能誕生出跟經典半導體產業完全不同的新體系。

這對我國正全力推進的半導體產業而言,無疑價值非凡。

據媒體報道,在今年4月份的某科技會議上,華為手機業務的負責人余承東專程來會場接走了張首晟。

余承東并不是那個會議的參加者,他直接開車到酒店附近悄悄接走張首晟,在等待期間,還被記者目擊抽了一根煙。

但在這關鍵節點,張首晟忽然自殺。

一時流言四起,甚至有說張首晟自殺前曾被美國FBI上門查水表的,如諜戰片般驚悚。

在這里,君臨就不去過多猜測了,后世自有定論。

作為投資者,我們更關心的是華為,以及A股的華為產業鏈公司的機會與風險。

1

12月6日,當加拿大傳出M被捕的消息,A股通訊產業鏈全線暴跌。

其中世紀鼎利、聞泰科技、飛榮達跌停,吉大通信、碩貝德、天孚通信等紛紛大跌7%以上。

在上一次的中興事件中,中興通訊和相關的5G產業鏈公司在接下來的一個季度幾乎悉數股價腰斬,資金爭相出逃,引發踐踏效應。

那么在這一次的華為事件中,又會出現何種的未來呢?

讓我們先看一下華為產業鏈的概況。

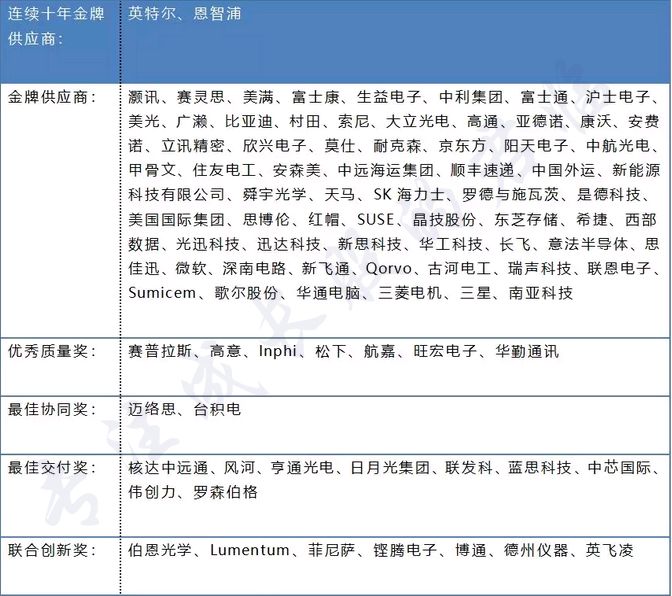

11月7日,華為剛剛在深圳舉辦“2018華為核心供應商大會”,并且首次對外公布了所有核心供應商的名單,92家核心供應商遍布全球。

名單如下:

這份名單中,來自美國的廠商數量最多,達到33家,包括英特爾、高通、博通、德州儀器等知名芯片巨頭。

加上日本、***、歐洲的眾多跨國公司,非中國內地供應商占比高達70%。

而且,他們的地位舉足輕重。

比如:

關鍵芯片領域,高通為華為提供手機CPU芯片、恩智浦、英飛凌提供了NFC芯片、博通提供了通訊射頻芯片、英特爾提供了matebook筆記本電腦的CPU芯片、賽靈思提供了華為云的FPGA芯片。

射頻器件方面,灝訊、Qorvo、羅森伯格、安費諾等公司占據主要份額。

存儲器方面,三星、SK海力士、美光、東芝、富士通、希捷、西部數據,基本被外資壟斷。

光電器件方面,德州儀器、亞德諾、賽普拉斯、索尼、村田、住友電工,同樣外資占據了較大比重。

軟件方面,微軟、甲骨文、新思科技、鏗騰電子Cadence,地位無可取代。

這意味著,一旦美國聯合盟友,對華為打出制裁禁令,華為在短時間內根本無法找到足夠的替代供應商,如中興一般的停產癱瘓,甚至破產危機就將再次重演。

這并非危言聳聽。

或許兩國高層有足夠的智慧,讓危機不會走到那一步,但短期風險畢竟已大幅上升。

尤其是A股的本土華為供應鏈公司,跟華為是風雨同舟的兄弟,一榮俱榮、一損俱損,命運的沉浮早已不是個人所能掌控的了。

2

讓我們盤點一下華為的28家本土核心供應鏈公司。

名單如下:

富士康(工業富聯,601138)、生益電子(生益科技,600183)、中利集團(002309)、滬士電子(滬電股份,002463)、比亞迪(002594)、立訊精密(002475)、京東方(000725)、陽天電子、中航光電(002179)、中遠海運集團、順豐速遞(順豐控股,002352)、中國外運、新能源科技有限公司、舜宇光學(港股)、天馬(深天馬A,000050)、光迅科技(002281)、華工科技(000988)、長飛光纖(601869)、深南電路(002916)、瑞聲科技(港股)、歌爾股份(002241)、航嘉、華勤通訊、核達中遠通、亨通光電(600487)、藍思科技(300433)、中芯國際(港股)、伯恩光學。

其中,A股公司共有17家,分別是——

工業富聯,601138,市值2300億元

工業富聯是全球最大代工廠鴻海精密的子公司,俗稱富士康,但并非全部。

實際上,富士康的收入來源,分成三塊。

一塊是蘋果手機組裝業務,并未在A股上市;

一塊是非蘋果手機組裝業務,又名富智康,在港股上市;

一塊是做手機零部件、電信設備、服務器組裝的,這才是工業富聯的主體。

由于代工的產品中包含了服務器、網絡設備等熱門產品,工業富聯在鴻海的幾個兒子中前景不錯,三季報營收增速高達32%。

不過說到利潤,就慘不忍睹了,由于代工的毛利率極低,今年只有8.15%,相比于往年10%左右的毛利率逐漸下滑,日子難熬。

其中,相當一部分華為手機的零部件、平板電腦、MateBook(13/15英寸)系列筆記本,都是工業富聯組裝生產的。

比亞迪,002594,市值1500億元

比亞迪曾經一度是富士康的主要競爭對手,不過后來忽然轉換賽道,跑去生產新能源汽車了,如今的日子比富士康要滋潤得多。

直至今天,比亞迪仍然保留了一部分的電子產品代工業務,包括三星、華為、蘋果、聯想、vivo、小米等手機公司都是比亞迪的客戶。

比如,華為的相當一部分手機、筆記本電腦,都將訂單給了比亞迪,華為P9 Plus原裝充電器也是由惠州比亞迪供應。

不過,這塊業務的營收占比目前只剩下38%了,利潤方面的貢獻更低。

由于今年下半年以來新能源汽車行業的產能出清,競爭格局改善,比亞迪在前奧迪設計師的幫助下設計能力大為提升,幾款新車唐、宋、秦都賣的不錯,前景看漲。

因此下半年以來,股價已從底部上漲了60%,完全不受華為事件影響。

順豐控股,002352,市值1500億元

順豐是我國快遞行業的龍頭,尤其是在高端商務件方面,口碑好,地位穩固,營收增速也不錯(31%)。

不過今年以來,由于大手筆投入業務擴張,在重貨物流車、生鮮冷藏車、買飛機上花了比較多的錢,導致利潤率一定程度上的下滑。

另一方面,由于去年減持了子公司豐巢科技15.86%的股權,持股比例從 30.86%變為15.00%,獲得一次性收益9.52億元。

今年沒了這塊收入,業績報表就相對難看了一些。

從長遠的角度來看,順豐的競爭力依然強大,而華為的業務占比只是其今年近一千億元營收的極小比例,影響幾乎可以忽略。

京東方A,000725,市值950億元

京東方是我國最大的液晶面板生產商,也是韓國人最忌憚的對手之一。

全球液晶面板市場,過去長期被韓國的三星、LG兩家公司壟斷,直至京東方崛起,市場格局才發生巨變。

據IHS Markit發布的數據顯示,在超過9英寸的大型顯示器領域,京東方今年的市場份額達到21%,首次奪得冠軍。

在新一代顯示技術AMOLED領域,京東方也有亮眼表現,第6代柔性AMOLED面板已經量產,取代了三星產品應用在最新的華為旗艦手機mate20系列上。

但值得注意的是,由于近幾年低端面板行業的產能擴張過快,導致價格下跌,京東方的盈利能力也在今年出現了大幅下滑。

和這些利與空的交織相比,華為事件對京東方的影響只是相對次要的。

立訊精密,002475,市值600億元

過去八年,立訊精密緊抱富士康和蘋果的大腿,站在智能手機浪潮的風口上,業績狂奔,成就了一個十幾倍的大牛股。

近幾年,在鞏固其蘋果產業鏈C位供應商的同時,立訊也開始走出蘋果,拓展更多的業務機會。

比如5G基站的連接線/連接器、天線、濾波器和光模塊,新能源車的汽車線束、精密結構件等等,立訊都已經有了成熟的產品,未來獲得長足發展是可以預期的。

當然,對于立訊來說,新業務的營收占比還很小,華為事件其實對他的影響不大。

進可攻,退可守,正是立訊的真實寫照。

亨通光電,600487,市值330億元

我國光纖光纜行業的龍頭,得益于過去五年的通訊行業大發展,亨通光電同樣是一只超級大牛股。

不過今年以來,亨通流年不利,利空不斷。

首先是4月份,受中興事件影響,相關訂單被暫停,被打擊了一波;

接著是去杠桿,亨通過去產能擴張快,財務激進是一個重要原因,銀行借款、公司債都不少,如今受資金成本上升影響,財務費用大幅增加,前三季度同比增長了56%,壓力山大。

到10月份,運營商忽然削減訂單,并延緩結算周期,讓亨通的應收賬款增多,財務報表變得難看。

頭上又被砍了一刀。

三刀下來,亨通的股價傷痕累累。

如果華為出事,再來一刀,或許將出現一次罕見的黃金底。

藍思科技,300433,市值300億元

作為全球最大的手機防護玻璃面板企業之一,藍思同樣流年不利。

今年以來,整個手機產業鏈都不景氣,但藍思被困擾的問題更多。

首先是客戶結構問題,公司對前五大品牌客戶的銷售占比為86.69%,其中對蘋果和三星的合計銷售占比達到74.15%。

這就使得毛衣戰、三星市場份額下滑、蘋果銷量不佳等各種利空對他的打擊接踵而來。

一季度業績下滑之后,面對萎靡的行業形勢,藍思開始選擇保守的市場戰略,于是又出現了先前承諾的可轉債棄購事件,被市場炮轟誠信缺失。

對于和華為的關系,藍思也是頗為糾結,一方面知道自己客戶集中的問題,想要開拓更多客戶,一方面又對安卓系產品利潤率低并不滿意,心不甘情不愿。

種種負面之下,何去何從,仍有待藍思管理層的選擇。

中航光電,002179,市值300億元

中航光電是我國光電連接器行業的龍頭,作為一家出身軍工行業的國企,能夠在民用市場獲得相當的市場份額,中航光電的表現堪稱出色。

今年第一、第二、第三季度(單季度) 營業收入增速分別為 3.86%、 30.88%、49.31%,逐級看漲。

增長動力主要來自三塊:

第一塊是軍品業務,這塊業務在中航光電的營收貢獻中占了一半,受益于今年我國在國防投入上的加大,尤其是航空領域。

第二塊是新能源車領域,我國的新能源車行業如今是冰火兩重天,低端滯銷,高端依然火熱。

中航光電的汽車高壓連接器有很強的競爭力,契合了當下的高能量密度技術發展方向,前景樂觀。

第三塊是通訊業務,中航光電的基站連接器產品同樣有不錯的競爭力,是華為和中興的重要供應商。

雖然中興、華為事件會對中航光電的這塊業務有影響,不過畢竟不是核心業務,其他兩條腿的健康成長足以抵消負面。

長飛光纖,601869,市值280億元

長飛也是光纖行業的龍頭之一,不過身在這個行業,亨通光電所面對的問題,他是躲不過的。

歌爾股份,002241,市值230億元

歌爾早年曾是超級大牛股,依靠蘋果的聲學訂單享受了一段利潤飛奔的美好時光。

但近年來,這樣的日子已經漸漸遠去了。

一方面,是手機行業的聲學創新停滯,市場規模不再擴大,于是行業內的玩家為了爭奪蘋果訂單,陷入了價格戰之中。

另一方面,歌爾想通過在VR行業的投入進行突圍,無奈VR技術不成熟,行業始終發展不起來。

今年歌爾的VR業務貢獻收入預計只有20-25億元,比去年下滑超過50%,令人神傷。

對于歌爾來說,日子已經很糟糕,也不在乎再多一件了。

深天馬A,000050,市值200億元

作為我國中小液晶面板行業的龍頭,深天馬近年來的產能擴張很快,營收增速也很快。

但面臨的煩惱跟京東方是一樣的,面板價格下跌什么時候才是盡頭?

生益科技,600183,市值200億元

生益科技是一家為PCB板提供覆銅板材料的公司,在行業中擁有很強的技術競爭力。

由于行業地位穩固,過去五年來,生益科技給人的感覺就是一個字:“穩”。

業績穩定增長,股價穩定增長,穿越牛熊,波濤不驚。

隨著下游5G的商用,業界預期天線環節對PCB板的需求將會持續增長,生益的前景也是被看高一線。

話說,一家科技型公司活成了消費品公司的品相,巴菲特老爺子,不多看一眼?

深南電路,002916,市值200億元

深南電路是生益科技的下游,生產PCB板的,主要大客戶就是華為、中興。

因此4月份中興出事的時候,深南電路的股價深受重創;

如果這次華為真的出事,深南電路毫無疑問將會是損失最慘重的行業公司之一。

但如果華為能夠有驚無險的挺過去,深南電路的前景也將是最燦爛的之一。

光迅科技,002281,市值160億元

我國電信光模塊行業龍頭,華為、中興同樣是主要大客戶,面臨的風險和機會跟深南電路相似。

滬電股份,002463,市值120億元

我國通訊PCB板的行業龍頭之一,華為、中興同樣是主要大客戶,面臨的風險和機會跟深南電路相似。

不過和深南電路不一樣的是,滬電股份在數據中心、汽車、辦公設備領域的客戶也占了相當比例。

所以,風險來了,他的受傷會輕一些;

機會來了,蛋糕也要少一些,就看投資者的喜好了。

華工科技,000988,市值120億元

我國激光設備行業的龍頭之一,產品技術很強,不過今年以來股價也是跌跌不休。

這其實是非戰之罪。

華工科技的主要下游客戶是汽車業,汽車業今年市場萎靡,難免受牽連波及。

當然,華工的激光設備也打入了華為的生產線,華為要挨刀,華工也得吃點小苦頭,但終究只是小插曲。

未來的日子好與不好,還得看汽車業,看去杠桿政策什么時候能過去。

中利集團,002309,市值75億元

華為的電纜供應商,前身是常熟市唐市電纜廠。

這家公司近年來路子有點野,一會搞光伏電池,一會運營光伏電站,一會又進軍光纖光纜,最近還要進軍新能源車電池。

增收不增利,想得太多了。

因此自2015年的那一場大牛市過后,股價已跌去80%,看不到盡頭。

其實,A股里的華為供應商并不少,以上這些僅是冰山一角。

隨著華為事件的持續,5G通訊行業將迎來短期的風險局面,股價難免動蕩。

但我們要認識到的一點是,華為事件只是中美之間較量所帶來的一次格局重組,僅僅是蛋糕的劃分在改變。

而蛋糕本身,5G通訊的跳躍式大發展是不會改變的。

海外市場、我國市場的5G投入都是既定的,電信運營商該支出多少錢,還得支出多少錢。

三年后回頭再看,十倍股一個都不會少。

而機會與風險,就蘊藏在這蛋糕的切分過程之中。

-

華為

+關注

關注

216文章

34530瀏覽量

252591 -

5G

+關注

關注

1356文章

48503瀏覽量

565498

原文標題:5G槍響,華為核心供應鏈盤點

文章出處:【微信號:icunion,微信公眾號:半導體行業聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

傳感器千億級市場,正在走向拼供應鏈時代!

同星智能即將亮相第六屆汽車新供應鏈大會

利用Minitab應對供應鏈中斷問題

特斯拉國內102家供應鏈一覽表(供應商與產品名錄)

智能制造裝備行業的供應鏈特點分析

華為5g技術介紹 華為5g技術的優勢

深入了解半導體供應鏈:特點、風險與未來趨勢

供應鏈大屏設計實踐

華為P70系列或將于4月發布,供應鏈已批量供貨

供應鏈確認華為P70開始供貨

戴爾榮獲Gartner供應鏈的最高榮譽“年度供應鏈突破獎”

華為5G移動核心網在GlobalData連續六年摘得桂冠

工商網監

工商網監

評論