滬電股份5G+汽車板驅動增長 毫米波雷達用PCB增添新動力

滬電股份5G+汽車板驅動增長 毫米波雷達用PCB增添新動力

滬電股份于1992年4月在江蘇省昆山市設立,并于2010年在深交所中小板上市。自成立以來,公司一直致力于印刷電路板的研發設計和生產制造,經過多年的積累,在技術、規模等方面已經居于行業領先地位,成為印刷電路板行業的重要品牌之一。

目前,公司主要生產據點包括昆山清松廠、湖北黃石廠和全資子公司滬利微電,主導產品為14~28層企業通訊市場板、中高階汽車板,并以辦公及工業設備板等為有力補充,客戶覆蓋諾基亞、西門子、思科、大陸汽車電子、華為、中興通訊等國內外知名企業。

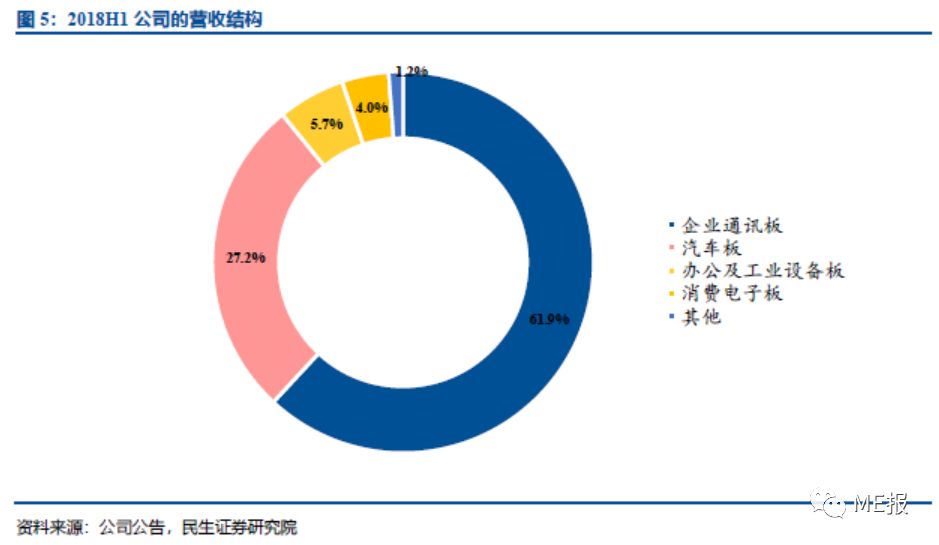

具體看,公司PCB產品下游應用市場包括企業通訊市場,汽車板市場,辦公及工業設備市場以及消費電子市場等,其中企業通訊板市場為主要應用市場。公司2018年上半年的收入中,企業通訊板收入占比最高,達61.9%,其次為汽車板,收入占比為27.2%,辦公及工業設備板的收入占比為5.7%,消費電子板收入占比為4.0%。

清松廠盈利提升,黃石廠扭虧,業績迎拐點

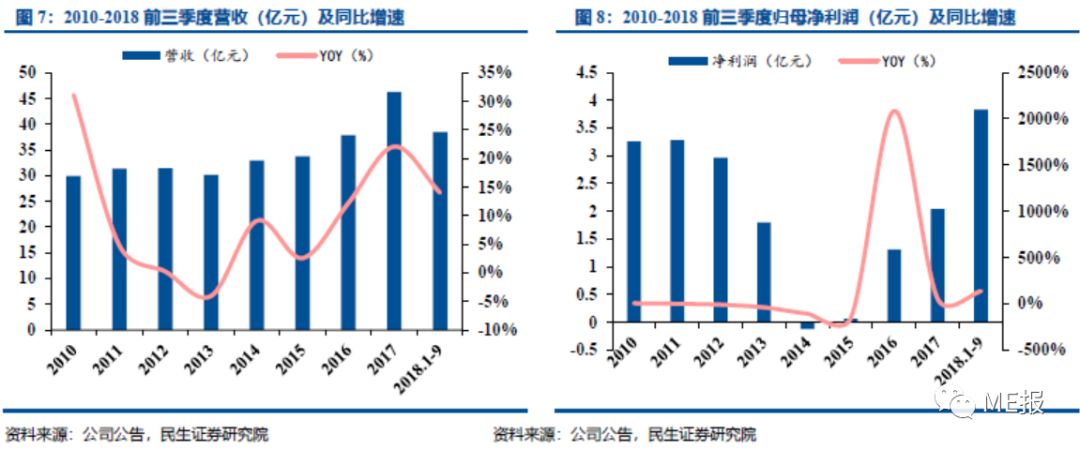

前三季度凈利潤大幅增長,盈利能力逐步恢復。2018年前三季度,公司實現營收38.49億元,同比增長14.02%,實現歸母凈利潤3.83億元,同比增長136.70%。凈利潤的大幅增長,得益于清松廠和滬利微電盈利能力的持續提升,以及黃石廠的改善。

受廠房搬遷影響,公司凈利潤在2013年至2015年間波動較大,2014年出現虧損。2016年,公司老廠搬遷工作完成,清松新廠投產后盈利能力逐步提升。另外,黃石一期PCB項目在投產之后,經營狀況也逐步改善。預計,未來公司的盈利能力將穩步提升。

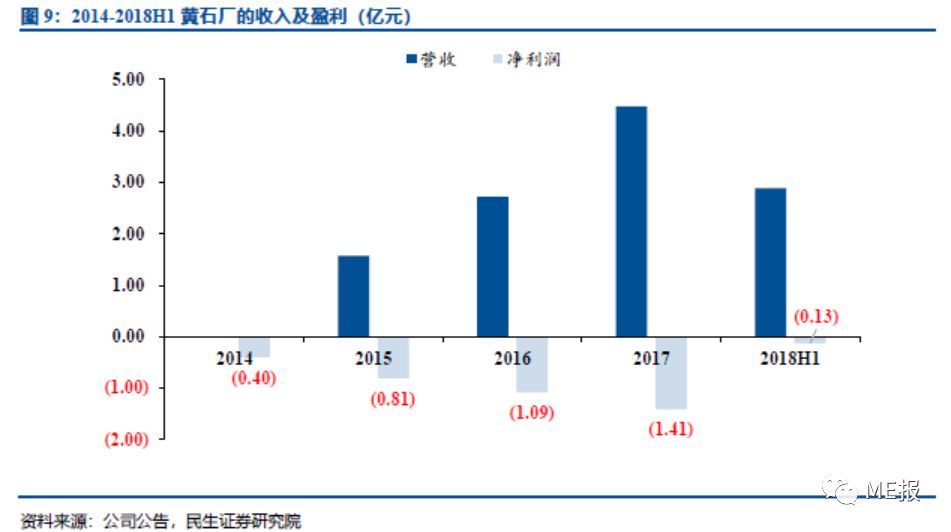

公司的黃石廠一期PCB項目于2014年進入試生產、客戶驗證階段,2015年投產。隨后,黃石廠的經營狀況逐步改善,但一直處于虧損狀態,拖累公司業績。2017年,黃石廠虧損1.41億元。進入2018年后,黃石廠盈利能力大幅改善,2018年上半年黃石廠虧損規模減為0.13億元,同比去年大幅降低,并且二季度單季首次實現正盈利。三季度單季黃石廠獲利約900萬元,預計全年將實現扭虧為盈。

黃石一期主要位中低端的通訊板。目前,公司已啟動黃石廠汽車板專線的產能規劃建設,設立安全級別汽車板生產線,預計將在2019年底投產。同時,公司已經加快將昆山兩個廠區的中端企業通訊板、非安全性汽車板和工業控制板像黃石廠的轉移。預計隨著黃石廠汽車板產線的投產,黃石廠經營團隊大規模量產經驗的持續累積以及部分瓶頸制程效率和產能的提升,黃石廠整體盈利能力將得到有效改善。

全資子公司滬利微電主要從事汽車板的生產制造,近年來,營收和凈利潤穩步增長。營業收入從2014年的9.15億元增長到2017年的13.76億元,凈利潤從2014年的0.52億元增長到2017年的1.75億元。2018年上半年,滬利微電實現營收8.01億元,同比增長22.74%,實現凈利潤0.95億元,同比增長10.97%。預計未來,隨著公司將非安全性汽車板向黃石廠轉移,滬利微電的產品結構進一步向高端汽車調整,其盈利能力有望進一步提升。

通訊板業務規模領先,受益5G基站建設

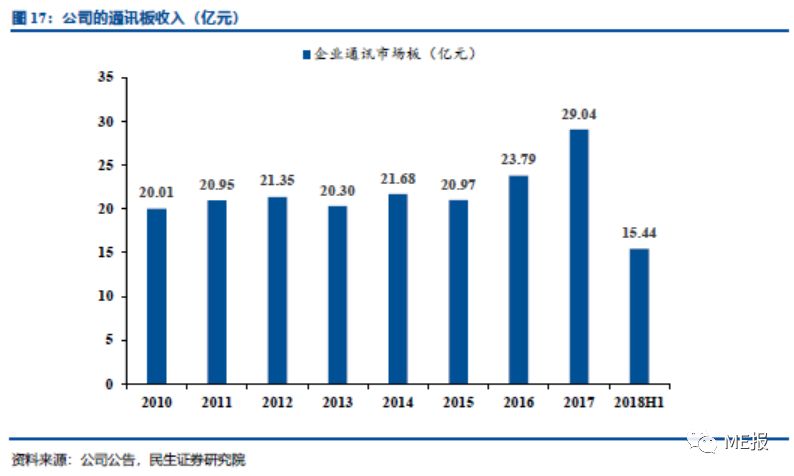

公司的通訊板收入占比較高,通訊板業務規模一直位于行業前列,2018年上半年的收入結構看,通訊板收入占比超過60%。自2010年以來,通訊板的收入規模保持在較穩定的狀態,2017年通訊板收入增幅較大,達到29億元,2018年上半年達到15億元。

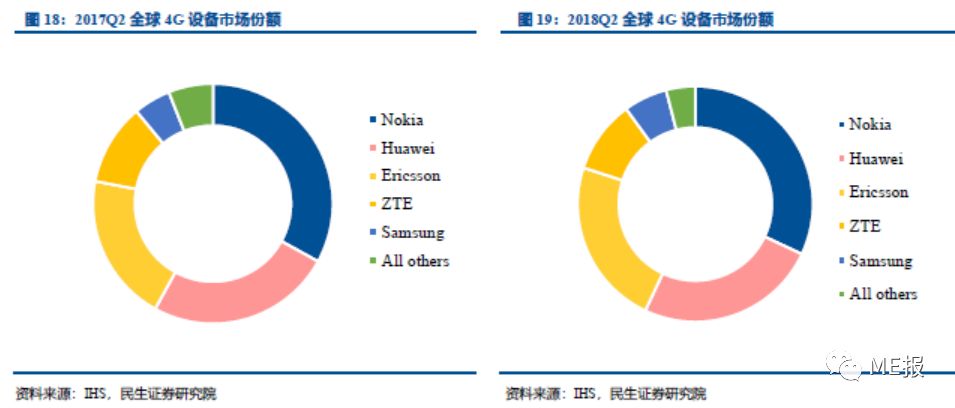

從4G全球通信設備廠商的市場份額看,諾基亞、華為、愛立信、中興通訊和三星等市占率領先。而公司的下游客戶涵蓋華為、諾基亞-西門子、中興等主流通信設備廠商,2017年,前5大客戶收入占比分別為21.05%、17.16%、7.56%和6.8%。

從國內5G的規劃情況看,中國工程院院士鄔賀銓在世界互聯網大會上透露,我國5G牌照最快將于今年年底發放。12月10日,工信部已向中國電信、中國移動、中國聯通發放了5G中低頻段試驗頻率使用許可。預計2019年國內5G將會進入預商用階段,2020年進入正式商用。

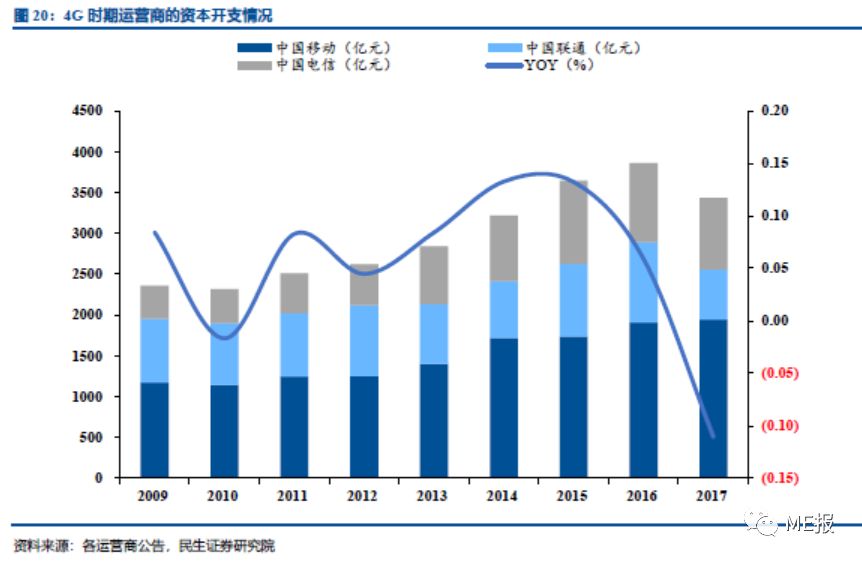

分析國內4G時期三大運營商的資本開支情況,2013年12月4日,工信部正式向三大運營商中國移動、中國電信和中國聯通發放4G牌照。2014年至2016年,三大運營商資本開支迅速增加,同比增幅分別為13.26%、13.21%和5.8%。2017年,4G網絡建設進入末期,運營商的資本開支開始下滑。據此我們推測,5G牌照發放后,5G網絡將逐步進入大規模建設期,公司作為通信PCB板領域領先企業,必將受益于5G網絡建設。

車用PCB需求增長迅速,汽車板成業績重要增長動力

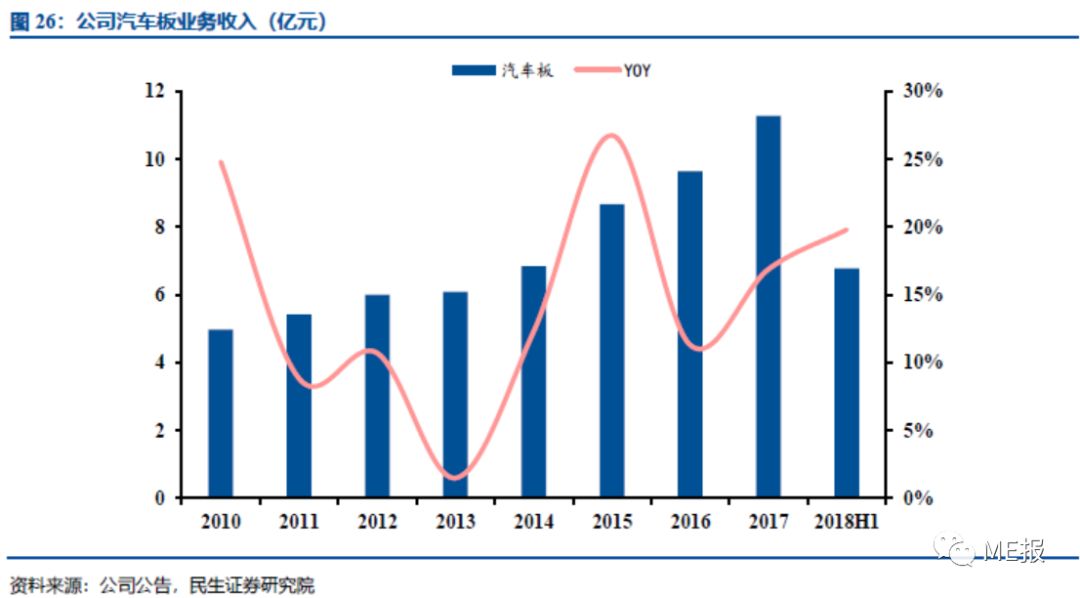

自上市以來,公司汽車板業務保持良好的增長態勢,產品結構持續優化,生產效率和品質持續改善。2017年,公司汽車板收入達到11.28億元,同比增長16.89%,2018年上半年,汽車板業務收入為6.78億元,同比增幅達到19.81%。

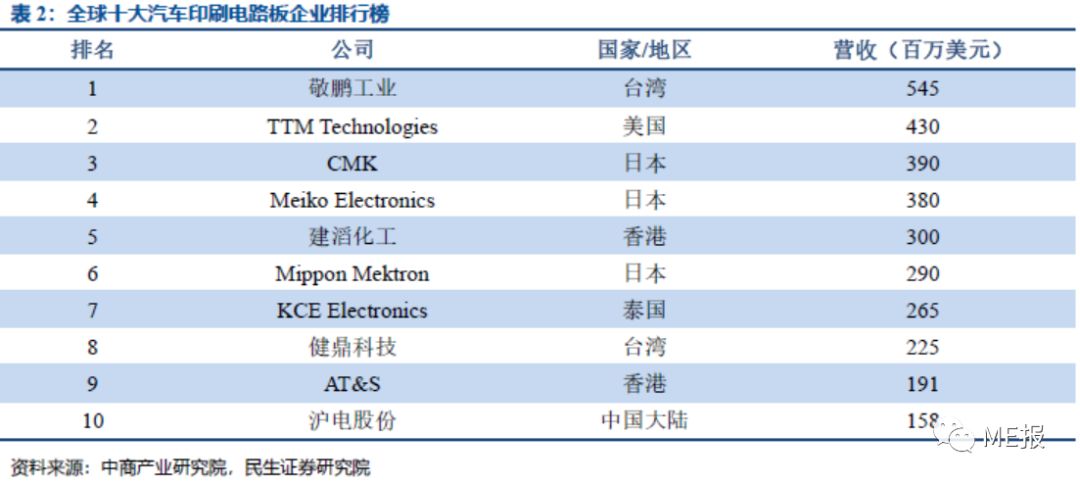

公司與大陸汽車電子等國際知名的汽車零部件廠商長期以來保持良好的合作關系,同時,公司還積極進行新客戶的拓展,已進入某美系新能源汽車客戶供應商體系,實現穩定供貨。根據中商產業研究院的數據,公司的收入規模已經位列全球汽車印刷電路板領域前10位。

黃石廠汽車板產線建設奠定汽車板業務增長基礎。當前,公司以滬電微電為汽車板的主要生產據點,但受昆山地區廢水排放政策的影響,滬利微電的產能增長受到制約。公司一方面加快非安全性汽車板向黃石廠轉移,優化滬利微電的產品結構,另一方面,積極在黃石廠進行汽車板產能的擴充,目前已啟動黃石廠汽車板專線的建設,設立安全級別汽車板生產線,預計將在2019年年底投產。屆時,汽車板產能問題將得以有效改善。

毫米波雷達用PCB增添新動力。2014年,公司與德國 Schweizer簽訂合作框架協議,就汽車和工業領域的射頻印制電路板(RF PCBs)產品開展合作。同年,公司全資子公司滬士國際購買了Schweizer17.01萬股的股份,占Schweizer總股本4.5%。2017年,子公司滬士國際再次購買了Schweizer15.24%的股份,對Schweizer的持股比例達到19.74%。Schweizer成立于1849年,是全球一流的PCB廠商,在汽車RF PCBs領域占有全球約30%的市場份額,擁有先進的技術儲備和優質的客戶資源。

目前,公司與Schweizer在RF PCB產品方面的合作也得到順利推進。2017年,公司24GHz汽車主動測距雷達用PCB產品實現批量供貨,2018年以來取得較快增長;77Ghz汽車主動測距雷達用PCB產品的開發工作也在穩步進行,多個客戶已開始打樣,有望在2018年第四季度實現小批量供貨。預計隨著ADAS技術的發展,RF PCB產品將成為公司業績增長的重要動力。

-

pcb

+關注

關注

4326文章

23159瀏覽量

399496 -

5G

+關注

關注

1356文章

48503瀏覽量

565665

原文標題:滬電股份:5G+汽車板驅動增長,清松廠盈利提升

文章出處:【微信號:pcbems,微信公眾號:PCB商情】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

毫米波雷達信號的傳輸特性

毫米波雷達的基頻和調制技術 毫米波雷達在機器人導航中的應用

毫米波雷達與超聲波雷達的區別

毫米波雷達與激光雷達比較 毫米波雷達在自動駕駛中的作用

【RA-Eco-RA0E1-32PIN-V1.0開發板試用】毫米波雷達測距儀

毫米波雷達與超聲波雷達的區別是什么

毫米波雷達與多普勒雷達區別是什么

簡述毫米波雷達的結構、原理和特點

基于毫米波雷達的手勢識別算法

一文帶你了解毫米波雷達

工商網監

工商網監

評論