預測未來三年世界半導體設備市場規模

預測未來三年世界半導體設備市場規模

世界半導體市場自2016年下半年以來,在智能手機和數據中心使用的存儲器的拉動下,在2017年實現歷史新高,世界半導體市場達到4122億美元,同比增長21.6%。其中集成電路市場達到3432億美元,同比增長24.1%。

進入2018年以來,由于受單邊貿易保護主義的沖擊,世界貿易戰愈演愈烈,世界經濟發展受阻,集成電路市場深受其害。且世界存儲器因在2017年受市場供不應求之故,一些存儲器大廠擴大生產規模,反而使存儲器庫存積壓,產品市場合約價下跌三成。為化解市場供求矛盾和追求企業經濟效益最大化,克服硅周期低谷到來的危機,一些半導體廠商逼使減少資本投入,其中減少設備投入或延期投資為主,來應對半導體市場的變化。

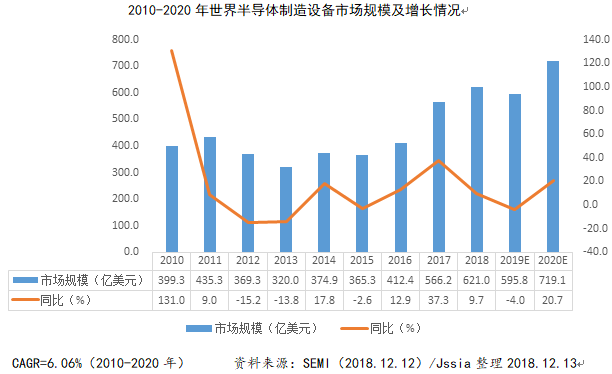

據SEMI 2018年12月11日年終綜合預測報道:2018年世界半導體制造設備銷售額為621.0億美元,同比增長9.7%,較2017年37.3%的成長率大幅度下降27.6個百分點。2019年世界半導體制造設備銷售額下退到595.8億美元,同比又下降4.0%,其中主要減少在DRAM和NAND型記憶卡的投資;原先半導體設備最大市場的韓國較2018年減少22.9%。世界半導體制造設備市場寄希望在2020年有所上升,預計可達719.1億美元,較2019年將成長20.7%的規模,其主因為中國存儲器大廠裝機所推動、世界集成電路庫存減少后需增量擴產、存儲器價格會止跌反彈等綜合因素使然。

2018年里,韓國以三星、SK海力士為主體,在DRAM、NAND Flash產品價格大揚40%左右的情況下,擴大投資與產能,投入171.1億美元占全球半導體制造設備的27.6%,居第一位。中國(大陸)以同比增長55.8%,設備投資達128.2億美元,超過中國***,占到全球設備投資的20.6%,居第二位,這主要是中國大陸眾多12英寸和8英寸晶圓廠投資建廠,并進入設備安裝期之故。中國(***地區)在半導體設備投資較為平穩,以101.1億美元,退居第三位,占到全球設備投資的16.3%,其主要投入用臺積電(南京)的建廠和7nm擴產,5nm制程的建線等,但由于受市場的影響,同比投入下降12.00%。日本、亞太、歐洲等地同比都有較大的增長,北美(美國)都同比下降5.4%。

縱觀2019年,由于受貿易摩擦戰的影響,世界經濟的滑坡的干擾等,世界半導體產業已處于向低谷退滑狀況明顯。故此,世界半導體產業界巨商對設備投入較為保守和觀望,半導體設備投資同比退坡4.00%,市場規模為595.8億美元,是近三年來的首次退坡,較2017年的37.3%大幅下滑41.3個百分點。其中:韓國、中國、亞太地區、歐洲地區都呈退滑,韓國已明確減少對3DNAND Flash的投資。但中國***、日本、北美都有所增長。

到2020年,業界對半導體產業仍存有較大的盼望,認為市場會有上升,故此,恢復半導體設備的投資額,主要由韓國和中國(大陸)來帶動,韓國增長38.7%、中國大陸增長36.00%,全年平均同比增長20.7%,但這也經受起2019年市場的考驗來鑒定。

據SEMI預測報道:2018年半導體制造設備投資中,前工序晶圓設備市場投資額預計為502億美元,同比增長10.2%;后工序封測制造業設備市場投資為94億美元,同比增長15.1%;其中:封裝設備市場投資40億美元,同比增長1.9%;測試設備市場投資54億美元,同比增長15.6%;在其他設備中(主要是光罩設備)投資額近25億美元,同比增長0.9%。

-

集成電路

+關注

關注

5391文章

11593瀏覽量

362534 -

半導體

+關注

關注

334文章

27583瀏覽量

220559

原文標題:2018-2020年世界半導體設備市場規模預測

文章出處:【微信號:cjssia,微信公眾號:集成電路園地】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

半導體材料市場規模不斷增長 國產化持續推進

無人叉車的市場規模怎么樣?適合使用agv的企業有哪些共同點?

工控機:2025年至2037年全球市場規模、預測和趨勢亮點

半導體設備,要變天了

2035年Chiplet市場規模將超4110億美元

全球半導體市場回暖:預計2024年市場規模將達6000億美元

SoC芯片,市場規模大漲

國芯科技斬獲2024年世界半導體大會兩大獎項

KOWIN康盈半導體閃耀2024世界半導體大會

功率半導體市場迎飛躍,預測2035年市場規模將增4.7倍

英飛凌2023年全球汽車半導體市場規模增長16.5%,首次實現領跑

以太網交換芯片市場規模

恩智浦半導體將參加2024年世界移動通信大會(MWC 2024)

韓國與三星、SK海力士聯手,622萬億韓元打造半導體巨型集群

工商網監

工商網監

評論