") 5G即將出現有哪些5G的產業(yè)鏈將快速發(fā)展可以投資

5G即將出現有哪些5G的產業(yè)鏈將快速發(fā)展可以投資

來源:興業(yè)證券

5G:高工作頻率以及頻譜帶寬帶來高通信容量

5G(5thgeneration)是指第五代移動電話通信標準。3GPP(第三代合作伙伴計劃,電信標準化機構)將5G標準分為了NSA(非獨立組網)和SA(獨立組網)兩種方式。

其中NSA組網是指使用現有的4G基礎設施,進行5G網絡的部署,5G僅承載用戶數據,而控制信令仍通過4G網絡傳輸,而SA組網是指新建全部的5G網絡,包括新基站、回程鏈路以及核心網,引入全新網元與接口,大規(guī)模采用網絡虛擬化、軟件定義網絡等新技術,其技術難度也將高于NSA組網。未來5G網絡建設將從NSA開始,并逐步向SA靠攏。

5G工作頻率以及頻譜帶寬高于4G,通信容量將大大提升。

無線通信技術所使用的頻譜帶寬與工作頻率成正相關,4GTD-LTE模式工作在2.6GHz,頻譜帶寬約40MHz,中國5G通信將采用三種工作頻率:2.6GHz,3.5GHz和4.9GHz,頻譜帶寬為100MHz。

此外,5G未來建設還將采用毫米波信號即24.25GHz至52.6GHz的工作頻率,其頻譜帶寬也有望進一步擴展至400MHz。

隨著頻譜帶寬的增加,5G通信所能容納的數據容量也將大大提升,通信容量的提升也將允許更多的設備接入網絡,同時提供較大的數據流量。

5G較高的工作頻率將導致基站密度大大增加。

根據電磁波的特點,其頻率越高,傳播過程中的損耗越大,因此5G較高的工作頻率也將導致信號傳輸半徑小于4G通信,單基站覆蓋面積小于4G通信,因此對于覆蓋同一區(qū)域,所需的5G基站數量遠大于4G通信。

新增的基站需求除了通過宏基站滿足以外,還將通過小基站進行補充,實現對人口密集地區(qū)的信號全覆蓋,例如室內以及城區(qū)。

多項技術革新進一步提升通信性能

5G通信不僅僅是工作頻率以及帶寬的提升,同時將采用多種新技術進一步保證通信性能的提升。

5G通信將采用的新技術包括MassiveMIMO、波束成形以及全雙工技術。

其中MassiveMIMO技術將進一步提升移動網絡的通信容量,波束成形將提升頻譜利用率,全雙工技術將保證5G的高吞吐量以及低延時。

MassiveMIMO技術采用大規(guī)模天線陣列,大大增加通信網絡的承載能力。MIMO(multiple-inputmultiple-output)是指多端輸入多端輸出,目前這一技術在4G上實現了基礎應用,主要為4*4天線。

而5G時代,MassiveMIMO技術有望采用128*128天線矩陣,通過同時采用大量天線進行同步處理,其頻譜利用率大大增加,網絡承載能力進一步加強。

波束成形技術保證MassiveMIMO的實現,同時提升頻譜利用率。

由于MassiveMIMO技術采用的天線矩陣集成了較多的天線振子,每個天線振子發(fā)出的電磁波在空間中可能會彼此干擾。通過波束成形技術,我們可以將每個天線振子發(fā)出的信號進行塑形,使其在特定方向上進行傳輸,從而減少信號干擾,保證傳輸距離。

此外,我們可以利用波束成形技術同時從多個天線振子發(fā)送更多的信息,進一步提升頻譜利用率。

全雙工技術顛覆2G到4G通信模式,保證了通信的高吞吐量。全雙工技術是指信號的發(fā)射和接收占用相同的頻率資源同時進行工作,在2G到4G時代,往往需要將上行(信號發(fā)射)和下行(信號接收)的工作頻率分開,因此頻譜利用效率較低。

而5G采用的全雙工技術上行下行采用同個工作頻率,極大的提高了頻譜利用率,保證了通信網絡的高吞吐量。

大數據容量以及低延時是未來多種應用的基礎

三大技術場景:不同場景下技術要求略有不同。

3GPP定義了5G的三大技術場景:eMBB,mMTC和URLLC。

其中eMBB是指3D和高清視頻等大流量移動寬帶業(yè)務,未來的主要應用是VR/AR;mMTC是指大規(guī)模物聯網業(yè)務,未來的主要應用是智能家居、智慧城市;

URLLC是指低延時、高可靠連接業(yè)務,未來的主要應用是車聯網及智能制造。

5G較大的數據容量將允許更多的設備接入網絡。

2G到4G技術目前主要是手機的接入,從單純滿足人們的語音通話需求,逐步發(fā)展到滿足人們易日增長的數據流量需求。

5G時代提供的超大規(guī)模數據容量將使得更多的設備接入網絡成為可能,包括:家居產品、汽車、工廠設備,因此也是多項應用的基礎,包括:智能家居、智慧城市、車聯網、工業(yè)互聯等。

此外,由于通信速度的提升,我們未來可以將更多數據上傳到云端進行計算,其運算速度有望媲美本地計算,因此對于終端設備計算能力的依賴度有望逐漸降低,云計算也有望迎來新增長點。

5G通信超低延遲的特點是未來多種應用的基礎。

5G將通過降低空口傳輸(即基站和移動電話的通信)時延,以及減少轉發(fā)節(jié)點,縮短源到目的節(jié)點的傳輸距離,從而大大降低整體通信延時。

根據ITU和IMT-2020(5G)推進組提出的要求,5G網絡需要達到1ms的端到端實驗要求,極低的延時以也將是車聯網及智能制造的基礎。

以自動駕駛為例,一輛車速為120公里/小時的汽車,前后車在緊急制動情況下的時間差只有15ms,而4G網絡的延時為50ms,在4G網絡下遇到緊急情況,無法避免事故的發(fā)生,而5G網絡1ms的延時,基本上等于實時反應。

因此,大數據容量、超低延時的5G通信是未來智能家居、智慧城市、云計算、車聯網、自動駕駛的發(fā)展基礎。

▌流量需求暴增,進入4G擴容,5G初期建設階段

9月,中國移動互聯網DOU已突破5GB,增速高達162.5%。

2017年Q1,中國聯通4G網絡利用率只有15%,為了提高利用率,公司推出了不限流量套餐,對用戶的吸引效果明顯,隨后中國電信和中國移動跟進。無限流量套餐的推出極大的促進了移動互聯網流量的增長。

根據工信部數據,2018年9月戶均移動互聯網接入流量(DOU)達到5.15GB,YoY162.5%,前三季度移動互聯網累計流量達到466億GB,YoY201.9%。

同時固定互聯網使用量保持較快增長,前三季度流量同比增長42.5%。

移動流量暴增主要是由于“提速降費”。

移動流量的暴增主要是由于兩方面原因:

第一,中國4G的移動帶寬逐步提升,2018年Q2下載速率已經達到了20.22Mbps,與固定寬帶網絡下載速率(21.31Mbps)相差不大,用戶體驗較好;

另一方面是由于流量價格的降低,國家自2015年初提出“提速降費”。根據中國通信研究院的數據顯示,截至2018年6月,移動網絡平均資費比2014年底降低了91%,資費的降低極大的刺激了移動網絡的發(fā)展。

4G網絡利用率達到70%后必須進行擴容。對于電信網絡的建設,當網絡利用率達到60%以上后,需要開始進行網絡擴容,70%以上后就必須擴容,否則將極有可能出現網絡擁堵。目前高峰時期的消費者體驗下降了20%。

根據測算,現有4G網絡基站數量理論能承載的DOU為11GB。因此,中國移動2018年中報發(fā)布會上,宣布下半年加大4G網絡的擴容力度。

4G網絡存在上限,5G網絡勢在必行。我們需要注意到,4G網絡的容量極限存在上限,單純依靠4G網絡的擴容是無法滿足移動網絡流量的增長的。

而根據香農極限,通信系統的帶寬與工作頻譜的帶寬以及信道的信噪比有關,此外對于MIMO通信系統,傳輸極限還與MIMO的自由度有關。

相比于4G網絡,5G通信網絡工作在較高的頻段,甚至是毫米波頻段,可以支撐更高的頻譜帶寬。

4G頻譜帶寬為20MHz而5G的C-band頻譜帶寬將達到100MHz,毫米波段的頻譜帶寬將達到400MHz。此外5G網絡也將采用更高自由度的MassiveMIMO技術,5G網絡的通信容量將遠大于4G網絡。

5G網絡有望于2019年下半年在核心區(qū)域大規(guī)模建設,并于2020年實現大規(guī)模商用。當然,5G網絡的建設不會在一開始就在全國推廣,否則整體建設成本過高。

考慮到網絡流量需求的增長,2019年下半年,4G網絡在核心區(qū)域面臨很大的流量壓力,屆時,在核心區(qū)域5G網絡的大規(guī)模建設是必然的。此外根據三大運營商的時間表,5G網絡2020年有望實現大規(guī)模商用。

▌政策導向決定建設節(jié)奏

工信部

工信部推動下,5G技術研發(fā)第三階段試驗有序推進中,2019年有望預商用。

2016年1月,工信部正式啟動5G技術研發(fā)試驗,明確了5G技術的研發(fā)分三個階段進行推進:關鍵技術驗證、技術方案驗證和系統方案驗證。

其中第一階段試驗于2016年9月完成,第二階段試驗于2017年9月完成,截至2018年9月,華為已經完成了基于3GPPR15國際標準的5G非獨立組網(NSA)測試和獨立組網(SA)功能測試,第三階段測試處于有序推進中,目前試驗進程已過大半,2019年有望實現預商用。

發(fā)改委

發(fā)改委進一步明確5G建設規(guī)模,并對5G頻率占用費用實行“頭三年減免,后三年逐步到位”的優(yōu)惠政策。

2017年11月,國家發(fā)改委印發(fā)《關于組織實施2018年新一代信息基礎設施建設工程的通知》,重點支持5G規(guī)模組網建設以及應用示范工程。

此外2018年4月,發(fā)改委印發(fā)《關于降低無線電頻率占用費標準等有關問題的通知》,對5G頻率占用費用實行“頭三年減免,后三年逐步到位”的優(yōu)惠政策,即自5G公眾通信系統頻率使用許可證發(fā)放之日起,第一年至第三年免收無線電頻率占用費;

第四年至第六年分別按照國家規(guī)定收費標準的25%、50%、75%收取無線電頻率占用費,第七年及以后按照國家規(guī)定收費標準的100%收取無線電頻率占用費。

這一優(yōu)惠政策可能為運營商部署5G網絡節(jié)省超過千億的網絡建設成本。

地方政府

地方政府積極參與,共同推進5G的商用進程。

2017年11月,湖北省政府正式部署5G基站規(guī)劃建設工作,明確到2023年基本實現湖北省城鄉(xiāng)5G網絡全覆蓋;2018年7月,海南省政府表示為了推進5G網絡試點建設,計劃在2年內投資120億元以上,建成高質量、高水平的通信網絡;

2018年9月,北京市政府與冬奧組委會共同研究2022年冬奧會各場館的5G覆蓋方案;2018年11月,上海市政府表示2020年底,上海將率先完成“雙千兆寬帶城市”建設,5G率先開展商用。

運營商

中國移動將在今年年底推出首批符合需求的5G芯片。

2017年6月,中國移動和中興通訊在廣州開通了全國首個5G預商用測試基站;11月,聯合高通和中興通訊成功實現了全球首個基于3GPPR15標準的端到端5G新空口系統互通。

在2018年MWC大會上,中國移動發(fā)布了5G商用產品樣機及測試結果。

目前中國移動公布了2018年5G規(guī)模試驗計劃——將在杭州、上海、蘇州、廣州、武漢5個城市開展外場測試,每個城市將建設超過100個5G基站,并在其他12個城市進行5G業(yè)務和應用示范。

此外,中國移動聯合全球20家終端產業(yè)合作伙伴共同啟動“5G終端先行者計劃”。中國移動還表示將在2018年底前推出首批符合需求的5G芯片,2019年上半年發(fā)布首批5G預商用終端。

根據中國移動的5G建設計劃,2018年完成5G的系統驗證,于2019年底前完成規(guī)模試驗以及預商用網絡的建設。

中國聯通已經完成聯合華為、中興、諾基亞完成部分外場性能驗證。

2018年1月,中國聯通向工信部遞交了申請,計劃在北京、天津、上海、深圳、杭州、南京、雄安7個城市進行5G試驗。

之后在3月9號,中國聯通發(fā)布了5G計劃時間表,將于2018年進行5G組網試驗,2019年預商用,2020年正式商用。

此外中國聯通網絡建設部副總經理馬紅兵透露,已經在上海和深圳完成了外場建設工作,華為、中興和諾基亞的5G樣機實驗室驗證以及部分外場性能驗證也已經完成。

根據中國聯通5G的建設計劃,在2018年在16個城市進行5G規(guī)模實驗以及業(yè)務驗證,并在2019年完成預商用。

中國電信已在六個試點城市開展5G無線組網能力和方案驗證。

2017年8月,中國電信宣布在雄安新區(qū)啟動5G創(chuàng)新示范網建設,同時發(fā)布了《中國電信5G創(chuàng)新示范網白皮書》,并表示將以5G創(chuàng)新示范網建設為契機,2019年實現5G試商用,2020年實現重點城市的規(guī)模商用。

隨后,中國電信相繼在雄安、深圳、上海、蘇州、成都、蘭州六個城市開通5G試點,主要進行3.5GHz頻段的無線組網能力和方案驗證。

根據中國電信的5G建設計劃,2018年在6個城市,每個城市建設6-8站5G基站,并完成5G在3.5GHz頻段的無線組網能力和方案驗證,在2019年擴大到17個城市,并完成預商用試驗,在2020年完成商用,并覆蓋重點城市。

可以看出,在政策推動下,三大運營商5G的時間線較為一致,都是在2019年預商用,2020年實現重點城市的正式商用。

設備商

華為推出基于毫米波的5GCPE芯片-Balong5G01,并完成了5G毫米波的首次商用。

今年年初,華為推出了首個基于3GPP毫米波的5GCPE芯片-Balong5G01,并率先推出了業(yè)內首個毫米波5GCPE。

此外10月,華為實現了基于3GPP的5G毫米波首次商用,也標志著基于3GPP的5G毫米波網絡與相關產業(yè)鏈已經成熟,全球5G毫米波的應用開始正式啟航。(來源:C114中國通信網)

愛立信成功撥通第一個5G制式電話,并獲得7個5G商用合同。

今年10月,愛立信與高通宣布成功撥通第一個5G制式電話。此外愛立信目前已經獲得了7個5G商用合同,并與全球領先的運營商簽署了40項5G網絡測試的合作諒解備忘錄,并與全球22家行業(yè)合作伙伴、45所大學和研究機構在5G領域全面展開合作。

中興已完成首個5G外場端對端全業(yè)務通訊。

今年7月,中興通訊順利完成了3GPPR15NSA模式3.5GHz室內基站和5G核心網測試,隨后在10月,中興通訊攜手中國電信在雄安新區(qū)實現了首個5G外場端到端全業(yè)務通訊,基于3GPPR15標準,采用3.5GHz頻段,SA組網架構,標志著5G網絡正式商用又進一步。(來源:C114中國通信網)

諾基亞貝爾已完成端對端5G新口數據通話測試。

今年6月,諾基亞貝爾宣布成功完成端到端5G新空口(5GNR)數據通話測試,該測試屬于我國工業(yè)與信息化部(MIIT)所開展5G技術研發(fā)試驗的一部分。

本次雙網絡數據通話測試符合3GPP標準,利用3.5GHz頻段5GNR系統無線網絡和2.1GHz頻段LTE網絡,以及PRISMA通信測試公司(PRISMATelecomTesting)提供的5G用戶設備模擬器完成。

通過將5GNR與已連接至現有云化分組核心網的4G無線電設備相連接,便可實現雙網絡連接,這能夠幫助當前的4G運營商快速實現5G覆蓋并推出5G服務。

5GNR數據通話測試將大大促進5G技術在sub-6GHz頻段的驗證,從而實現廣域覆蓋和大規(guī)模IoT連接,并推動中國在2020年完成5G商用部署。

各大設備商已經完成5G的部分測試,5G正式商用在即。

目前中興和華為已經完成了NSA組網的全部測試,華為、中國信科、愛立信、中興完成了SA核心網測試,華為完成了SA基站功能測試,中國信科、愛立信、中興基本完成基站功能測試。

▌重要投資節(jié)點

5G頻譜劃分正式確定,網絡規(guī)劃開始,初期建設開始

5G通信所使用頻譜分為中低頻和高頻,中低頻在建設早期易于實現,而高頻將是未來的建設趨勢。

頻譜是指運營商采用的移動網絡傳輸頻率范圍,5G通信所使用的頻譜主要分為中低頻(450MHz至6GHz)和高頻(即毫米波,24.25GHz至52.6GHz),其中中低頻由于與之前2G到4G時代所用工作頻率相差不大,技術上較容易實現,而對于高頻信號,工作在這一頻率范圍的元器件需要采用新技術以及設計,因此價格昂貴。

但是由于可以使用的頻譜帶寬與工作頻率成正比,越高的工作頻率意味著可以使用越大的頻譜范圍,高頻信號(毫米波)可以提供更高的數據速率,使用毫米波也將成為5G未來的發(fā)展趨勢。

5G頻譜劃分決定運營商設備采購標準。

在不同頻率,運營商所采用的設備設計以及元器件選擇略有不同,比如天線設計中的濾波器以及其他集成電路元件。

大部分國家的5G建設將從中低頻信號開始。美國由于之前在2G到4G時代已經將絕大部分中低頻的頻譜劃分給了運營商,因此5G建設以高頻信號(24GHz和28GHz)為主。

中國的5G頻譜范圍包括2.6GHz、3.5GHz,4.9-5.0GHz,中低頻段設備較毫米波較為成熟,設備成本較低,因此中國在5G的初期建設以及推廣階段具有一定優(yōu)勢。

5G頻譜劃分的正式確定重要性大于牌照發(fā)放,頻譜劃分后網絡規(guī)劃將正式開始。

5G頻譜劃分是真正移動運營商5G網絡建設開始的標志,頻譜劃分后,移動運營商才可以根據分配頻率進行網絡規(guī)劃,并開始著手進行相應設備的采購計劃。

根據工信部批復的三大運營商5G試驗頻率:中國移動獲得2515MHz-2675MHz和4800MHz-4900MHz的頻率資源,中國聯通獲得3500MHz-3600MHz的頻率資源,中國電信獲得3400MHz-3500MHz附近的資源。

跟據這一分配,中國移動將獲得初期的建設優(yōu)勢,主要是由于這一頻段中國移動積累了大量4GTD-LTE設備,初期建設較其他兩家有優(yōu)勢。

此外由于2.6GHz的頻段相比于3.5GHz的覆蓋成本低,覆蓋效果好,中國移動也將獲得一定優(yōu)勢。

設備集采開始,產業(yè)鏈訂單正式落地,5G建設正式鋪開

第二個重要的時間節(jié)點是5G設備集采開始,標志5G建設正式鋪開。

5G頻譜劃分以及相應網絡規(guī)劃完成后,設備采購的正式開始則標志著5G帶來的業(yè)績正式兌現。

移動運營商將沿著如下的順序來進行建設:先鋪設光纖光纜,然后進行基站建設,接著進行天線架設,最后才是通信設備覆蓋。5G產業(yè)鏈上的光纖光纜、小基站、宏基站、基站天線、基站濾波器及功放、光模塊、核心網絡設備也將依次受益。

設備招標先于通信牌照發(fā)放,招標完成后,通信設備行業(yè)營收增速開始上升。

根據之前3G和4G建設的節(jié)奏,在牌照正式發(fā)放前的半年到一年,移動運營商將進行通信設備的招標。

根據通信行業(yè)各板塊營業(yè)收入的變化,我們可以看到在設備招標開始后整體通信設備行業(yè)的增速開始上升,業(yè)績逐步兌現。

核心城市網絡大規(guī)模鋪設,5G建設快速增長

第三個重要的時間節(jié)點是5G網絡在核心城市的大規(guī)模鋪設,標志著5G正式進入高速增長階段。鑒于5G較高的建設成本,5G的建設不會立即在全國全面鋪開,運營商將傾向于在核心城市以及數據需求量較高的地區(qū)先進行大規(guī)模鋪設,以滿足人們暴增的流量需求。

5G網絡的大規(guī)模鋪設也將帶動產業(yè)鏈訂單進入高速增長期。

5G和4G網絡共存可能會成為較長期的情況,核心區(qū)域實現5G網絡覆蓋,農村及偏遠地區(qū)以4G網絡為主。

考慮到4G網絡的發(fā)展已經較為完善,目前已經逐步滲透到多個農村和鄉(xiāng)鎮(zhèn),而5G網絡基站覆蓋范圍較小,要求基站密度較高,難以實現對偏遠地區(qū)的全覆蓋,并且4G網絡資本開支較高,運營商尚未收回成本,4G網絡仍將存在一段時間,尤其是對于流量需求較低的偏遠地區(qū)。

而對于核心區(qū)域,居民數據流量需求增速較快,未來可能出現的新型設備及應用也將進一步刺激流量需求的增加,核心區(qū)域將率先實現5G網絡的覆蓋。因此,我們預計未來將形成5G和4G網絡共存的局面。

中性預測下:2019-22年移動運營商5G移動網絡資本開支將為4G高速建設時期的1.3倍。移動運營商每年的Capex主要分為移動網絡建設和固網建設。

基于中性預測,我們認為在5G建設帶動下,移動運營商移動網絡建設的Capex增長速度為40%/50%/70%,其他Capex保持5%的增速,則2019-22年移動運營商的Capex為3414/4229/5836億元人民幣,其中5G移動網絡建設為4G高速建設時期(2014-16年)的1.3倍。

基于悲觀預測,我們假設移動網絡建設的Capex增速為30%/40%/50%,其他Capex保持5%的增速,2019-22年移動運營商的Capex為3312/3943/5163億元人民幣,其中5G移動網絡建設為4G高速建設時期的1.1倍。

基于樂觀預測,我們假設移動網絡建設的Capex增速為50%/60%/80%,其他Capex保持5%的增速,則2019-22年移動運營商的Capex為3517/4536/6603億元人民幣,其中5G移動網絡建設為4G高速建設時期的1.5倍。

5G光纖消耗量是4G的4-5倍,光纖光纜行業(yè)將逐步受益。

根據運營商研究院測算,5G時代光纖光纜消耗量應當是4G的4-5倍。運營商的光纖光纜需求主要通過公開招標的方式進行采購,一般是提前半年到一年確定需求并進行公開集采。

2019年5G來臨前光纜價格承壓,總量保持低速增長,2020年起將逐步受益。

光纖光纜的需求主要包括移動網絡、固網以及骨干網城域網的建設及維護,其中移動網絡包括5G和4G網絡。2019年年底有望開始進行5G光纖光纜的鋪設,但是初始建設規(guī)模較小。

我們預計2019年中國市場所需光纖光纜芯公里數將保持低單位數增長,其需求主要是4G擴容以及固網的建設,5G建設帶來的增量需求較小。

隨著5G建設的逐步推行,2020年起有望在核心區(qū)域進行規(guī)模建設,整體光纖光纜的需求也將相應增長,增速有望進一步加快。

此外,由于2016-18年中國光纖光纜價格上漲明顯,2017年漲幅約11%,2018年漲幅約5%,運營商有可能在2019年下調光纜價格,導致整體市場規(guī)模下滑,但是2020年之后光纜價格有望重回增長,整體市場規(guī)模也將逐步增長。

基站建設將帶動設備廠商受益

基站建設將隨后跟進,基站建設及通信設備廠商將受益。

由于5G工作頻率相對4G較高,因此信號覆蓋范圍小于4G網絡,基站建設密度大于4G網絡,因此隨著5G網絡的發(fā)展,基站建設的建設也將逐步推進,在其帶動下設備廠商將逐步受益。

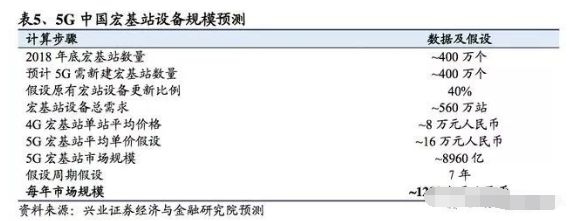

我們預計5G建設時期中國宏基站設備市場規(guī)模將達到8960億元人民幣。我們預計新增5G基站數量將達到400萬站,并假設原有4G基站設備更新為5G設備的比例為40%(中性預測),則5G宏基站設備總共需要約560萬站。

目前4G宏基站設備平均單站價格為8萬元人民幣,預計5G建設初期設備價格較高,后期將逐步降低,我們預計5G宏站設備平均價格為4G設備的2倍,為16萬元人民幣。

根據以上假設,我們預計5G宏基站建設整體市場規(guī)模將達到8960億元人民幣,假設建設周期為7年,則每年的市場規(guī)模將達到1280億元人民幣。

5G建設也將拉動小基站業(yè)務的增長,我們預計整體市場規(guī)模將達到240-360億元人民幣。在5G時代,由于宏基站難以完全滿足信號覆蓋需求,小基站將成為實現人口密集地區(qū)信號覆蓋的重要設備。

預計5G將新增小基站800-1200萬站,假設5G小基站的平均單價為3000元人民幣,則整體市場規(guī)模將達到240到360億元人民幣,假設建設周期為4到7年,則每年平均市場規(guī)模為34到90億元人民幣。

-

4G

+關注

關注

15文章

5520瀏覽量

119067 -

無線通信

+關注

關注

58文章

4570瀏覽量

143543 -

5G

+關注

關注

1354文章

48454瀏覽量

564266

原文標題:5G 產業(yè)鏈重要投資節(jié)點

文章出處:【微信號:AItists,微信公眾號:人工智能學家】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

【AD新聞】5G的基站數量是4G兩倍?國內5G的發(fā)展情況

這場由5G引爆的80萬億產業(yè)戰(zhàn),一旦輸了,后果很嚴重……

5G開啟半導體投資全新時代

5G發(fā)展道路中哪些射頻關鍵技術是繞不開的?

人人都在聊5G,5G真的安全嗎?

【活動預告】4月21日,5G Action!

5G基站的建設要花多少錢?

國內外5G核心產業(yè)鏈的發(fā)展情況分析

5G的發(fā)展史

5G 器件的設計與開發(fā): 5G 性能范圍

盤點目前全球5G產業(yè)鏈布局

工商網監(jiān)

工商網監(jiān)

評論