") 5G帶動(dòng)經(jīng)濟(jì),光模塊是受益最大的行業(yè)之一

5G帶動(dòng)經(jīng)濟(jì),光模塊是受益最大的行業(yè)之一

預(yù)計(jì)5G在2020年才會(huì)正式進(jìn)行全面商用,5G是未來幾年確定性最大的一個(gè)主題,而其中光模塊是受益最大的一個(gè)細(xì)分行業(yè)之一,除受益5G之外,光模塊還受益云計(jì)算IDC的建設(shè)。

光模塊是什么

光模塊是光通信的核心器件,它的主要作用是完成光電轉(zhuǎn)換,把發(fā)射過來的電信號(hào)轉(zhuǎn)換成光信號(hào),通過光纖再把光信號(hào)轉(zhuǎn)換成電信號(hào)傳輸。

產(chǎn)業(yè)鏈情況:光模塊上游主要是光器件、集成電路芯片和PCB,下游主要是通信設(shè)備制造商和通信運(yùn)營(yíng)商。

光模塊行業(yè)狀況

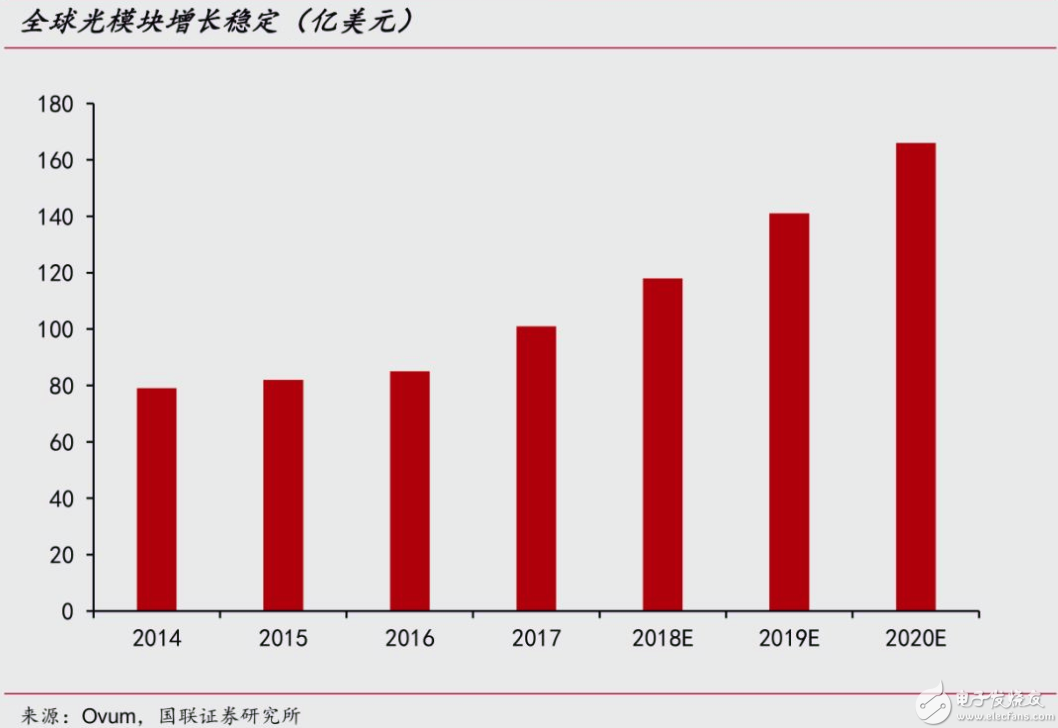

需求端數(shù)據(jù):2017年,全球光通信市場(chǎng)規(guī)模達(dá)到101億美元,并始終保持快速增長(zhǎng),預(yù)計(jì)到2020年市場(chǎng)規(guī)模達(dá)到166億美元,預(yù)測(cè)的未來三年復(fù)合增長(zhǎng)率達(dá)到18%。

需求端增長(zhǎng)邏輯:數(shù)據(jù)中心資本開支的增加和5G大規(guī)模的資本開支增加。

供給端競(jìng)爭(zhēng)情況:目前美日領(lǐng)先,前十市占率64.4%。

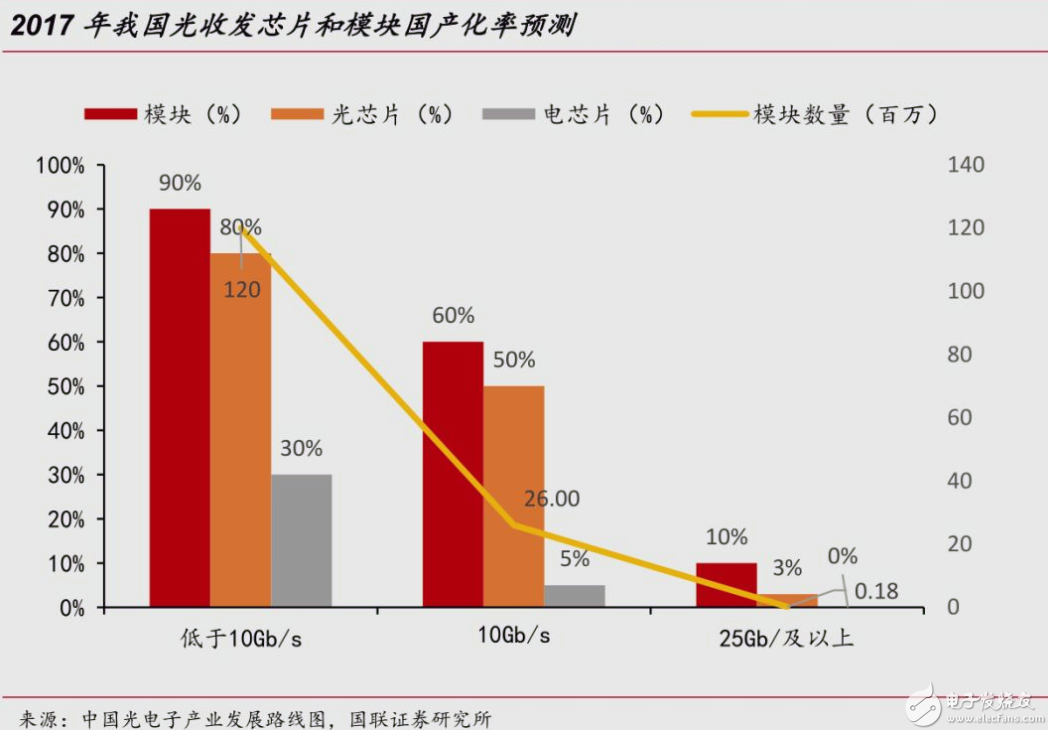

光芯片技術(shù)與國(guó)外仍有差距:2017年,10GB/s速率的光芯片國(guó)產(chǎn)化率接近50%,25Gb/s及以上速率的國(guó)產(chǎn)化率遠(yuǎn)低于10Gb/s速率,25Gb/s使用的電芯片基本依賴進(jìn)口。

數(shù)通領(lǐng)域的頂級(jí)客戶就是互聯(lián)網(wǎng)巨頭,他們的要求就是行業(yè)最頂尖的需求,從供應(yīng)鏈角度印證了國(guó)內(nèi)光模塊廠商依然有強(qiáng)大競(jìng)爭(zhēng)力。

易天光通信(etulink.com)是一家注重光模塊領(lǐng)域的新技術(shù)、新產(chǎn)品的開發(fā)應(yīng)用及推廣的高新技術(shù)企業(yè),為不同的行業(yè)用戶量身定制符合實(shí)際需求、高效率的網(wǎng)絡(luò)傳輸整體解決方案。

5G加速光器件發(fā)展

5G承載著“新基建”的使命,目前的政策目標(biāo)是在2020年商用。

5G的接入網(wǎng)和承載網(wǎng)發(fā)生了翻天覆地的變化,進(jìn)而拉動(dòng)光模塊需求:面向5G承載,25/50/100Gb/s新型高速光模塊將逐步在前傳、中傳和回傳接入層引入,N×100/200/400Gb/s高速光模將在回傳匯聚和核心層引入。

5G光模塊國(guó)內(nèi)近700億市場(chǎng)空間:預(yù)計(jì)5G基站需要410萬(wàn)個(gè)宏基站和820萬(wàn)個(gè)小基站。

流量需求增長(zhǎng),數(shù)通建設(shè)加速

根據(jù)思科GlobalCloudindex2016-2021的報(bào)告預(yù)測(cè),到2021年全球數(shù)據(jù)中心流量將從2016年的6.8ZB增長(zhǎng)到20.6ZB,增長(zhǎng)三倍,數(shù)據(jù)流量的復(fù)合增長(zhǎng)率為25%。

數(shù)據(jù)中心向兩極架構(gòu)變遷提升光模塊需求:傳統(tǒng)三層架構(gòu)下數(shù)據(jù)中心單機(jī)柜需要配備8個(gè)40G QSFP+光模塊和0.8個(gè)100G模塊,兩層架構(gòu)下數(shù)據(jù)中心單機(jī)柜需要配備40個(gè)10G模塊(可能是以AOC中VCSEL模塊形式出現(xiàn))和4個(gè)100G模塊或8個(gè)40G模塊,兩層架構(gòu)將顯著提升高速(40G及100G)光模塊的需求量。

高速光模塊需求旺盛:根據(jù)Ovum的統(tǒng)計(jì)和預(yù)測(cè),100Gb/s光模塊在2017年開始迅猛增長(zhǎng),預(yù)計(jì)到2022年,100Gb/s光模塊銷售收入將超過70億美元。

本文素材來源于網(wǎng)絡(luò),如有侵權(quán),請(qǐng)聯(lián)系作者刪除!

-

云計(jì)算

+關(guān)注

關(guān)注

39文章

7848瀏覽量

137646 -

光模塊

+關(guān)注

關(guān)注

77文章

1280瀏覽量

59134 -

5G

+關(guān)注

關(guān)注

1356文章

48495瀏覽量

565214

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

5G商用五年成效顯著:直接帶動(dòng)經(jīng)濟(jì)總產(chǎn)出約5.6萬(wàn)億元

800G光模塊:高速通信的關(guān)鍵力量

華為助力非洲5G產(chǎn)業(yè)加速發(fā)展

探索未來通信|光耦技術(shù)在5G網(wǎng)絡(luò)通信的應(yīng)用 #光耦 #5G技術(shù)

5G以太網(wǎng)和5G前傳業(yè)務(wù)的有效解決方案——25G可調(diào)DWDM光模塊

嵌入式設(shè)備中的4G/5G模塊管理

請(qǐng)問mx880 5G數(shù)據(jù)終端可以設(shè)置優(yōu)先5G網(wǎng)絡(luò)嗎?

5G前傳光纖傳輸?shù)?5G光模塊晶振SG2016CAN

25G BIDI SFP28單纖光模塊分類及應(yīng)用解析

紫光展銳持續(xù)深耕5G垂直行業(yè),推動(dòng)5G標(biāo)準(zhǔn)演進(jìn)與創(chuàng)新應(yīng)用

美格智能聯(lián)合羅德與施瓦茨完成5G RedCap模組SRM813Q驗(yàn)證,推動(dòng)5G輕量化全面商用

從百兆到百G,DWDM光模塊的演進(jìn)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論