高管吸毒、經銷商聲討,“銷冠”上汽大眾后院失火

高管吸毒、經銷商聲討,“銷冠”上汽大眾后院失火

高管吸毒、經銷商聲討,“銷冠”上汽大眾后院失火。

去年4月初 ,赫伯特·迪斯從穆倫手上接下大眾汽車集團首席執行官及大眾汽車集團管理董事會主席一職之時,在業內看來,迪斯閃電出任這個異常龐大的跨國汽車企業的一把手,意味著大眾汽車集團正在尋求“轉身”的關鍵時機。畢竟近年深陷“排放門”的大眾,終究受不了后遺癥帶來的輪番摧殘,也使其在歐洲、北美的日子都不好過。

全球多地市場的失守,因而如今的中國市場對于大眾,變得更顯重要。不過在2018年,中國乘用車銷量大幅下降了5.8%,為28年來的首次下跌,這就預示中國汽車行業高增速的時刻戛然而止。然而作為深耕中國車市,同時也是最“囂張”的合資品牌,大眾憑借頭頂的品牌光環和鋪陳在街頭巷尾的渠道優勢,依然占據著中國20%的車市份額。

南北兩家合資車企也一如既往地占據行業前三中的兩張席位,上汽大眾更是成為了去年唯一一家乘用車銷量破200萬輛的企業。然而你永遠不知道光鮮外表下,究竟藏著多少不為人知的黑幕。為在銷量上拔得頭籌,獲得銷量冠軍的稱號,上汽大眾似乎無所不用其極,就為那僅微增0.1%的同比增幅。

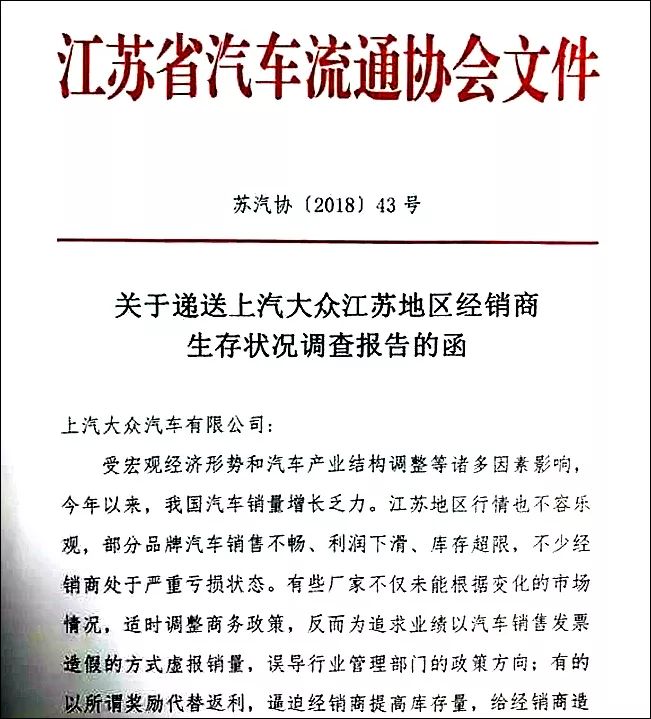

近日,繼媒體曝光在近段時間里上汽大眾成都、重慶、昆明等地的多家經銷商總經理集體離職事件之后,江蘇地區的上汽大眾經銷商呈上一紙調查報告“起義”,狀告上汽大眾的惡劣作為。誠然,對于經銷商而言,在殘酷的市場競爭環境下,經營壓力不斷加大是必然的趨勢。可上汽大眾的經銷商如此這般,又是緣起何處?

常態生存法則,緣何叫囂?

事情始末,還得從江蘇省汽車流通協會通過對江蘇地區汽車上限數據中分析。據數據顯示,早在2018年1-11月上汽大眾汽車江蘇總計零售12.3萬輛,與2017年同期相比銷量減少近萬輛,同比下降7%。特別是去年六月份以來,月銷量平均下降17%。因此經營壓力變得空前巨大。

不過在2018年車市滑坡的大趨勢下,銷量下降其實是意料之中的。作為經銷商既然能享受多年的市場紅利,面對短暫的挫折也應積極面對。之所以出現這種嚴重局面,或許與上汽大眾為追求200萬輛的年銷量,瘋狂壓庫造成經銷商多賣多虧、批售價格嚴重倒掛現象的頻出關系重大。同時配合上汽大眾給予扭曲的商務政策一起使用,苦難就此來臨。

據協會此次調查反映,上汽大眾汽車有限公司大眾品牌商務政策中便存在眾多的不合理之處。其中,以產定銷的方式沒有改變的前提下,就用停售適銷車型的錯誤方式逼迫經銷商大量進貨,造成經銷商庫存超高,流動資金短缺可以算作是主因。這樣也致使點燃本次事件“導火索”的江蘇多地上汽大眾汽車經銷商庫存系數高達3-4,遠高于警戒指標的1.5。

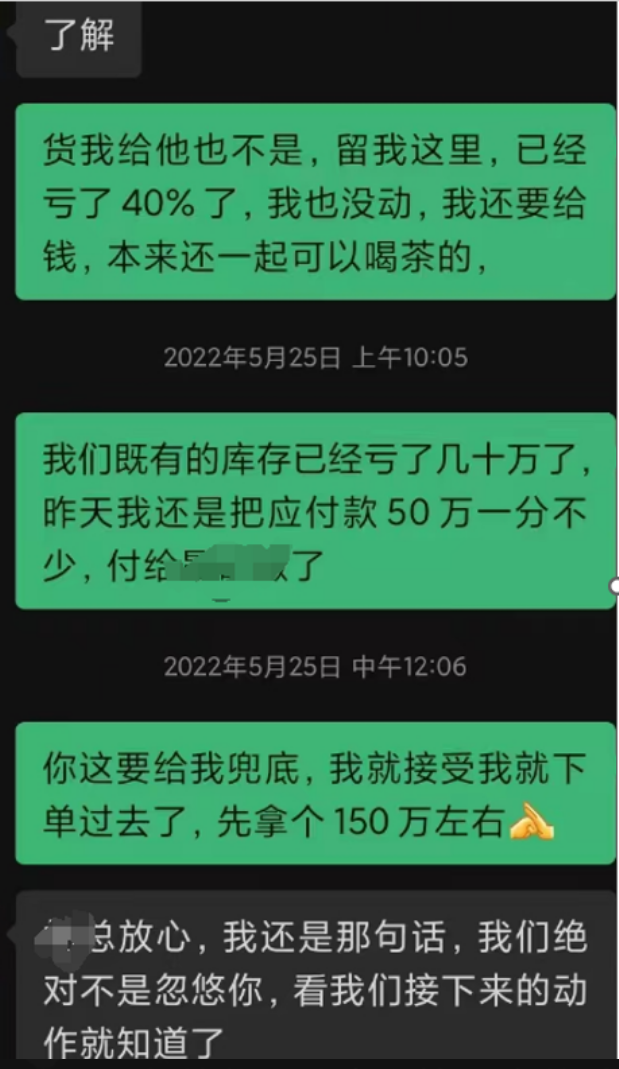

“庫存是萬惡之源”,這是一句在車圈被經銷商奉為經典的話。而車型眾多、單車售價并不算便宜的上汽大眾汽車,再加上諸如輝昂、途安L等銷量困難戶的車型長期占據庫存,只要市場稍稍受阻,各經銷商的庫存當量便一直居高不下。這也就意味著上千萬,甚至上億的資金被凍結在里面,動彈不得。而資金對于經銷來說,又可謂是抵在脖子上的一把尖刀,攸關生死。

尤其是如今在這個市場中,經銷商抵押合格證給銀行貸款拿車、然后虧本賣車,車款還不夠贖合格證的生存現狀早已成了常態,資金的快速流動性成了健康發展的保證。因而在此種情況下,上汽大眾并不公開、也不透明的商務政策也就成了將那些資金并不雄厚的經銷商推下懸崖背后的“死亡筆記”。只要獎勵或是返利都不能按時兌現,同時旗下地區高管還不接受經銷商意見,矛盾也會就此產生。

事實上,經銷商與主機廠之間的問題早已成了老生常談,甚至都構成不了茶余飯后的閑談資本。更何況,受地區差異的限制,經銷商的生存環境也都各不相同。只是在近期,上汽大眾大眾品牌營銷事業執行總監樸春旭在本月初因吸食毒品被抓、多地經銷商老總集體離職等多種負面消息堆疊在一起,使得上汽大眾此次被輿論推到了風口浪尖。其實反觀駐扎在以上海為首的上汽大眾主戰場的經銷商,從他們口中得知,形勢的確同比嚴峻許多,庫存壓力雖大但不至于難以度日。

誠然,上汽大眾完成200萬輛的銷量背后必定存在許多槽點,逼迫經銷商壓庫的行為也只是其一。可無論其以何種方式取得此番成績,也改變不了上汽大眾又取得2018年中國車企銷量冠軍的事實。只是如何在市場中保持自身品牌優勢、保持整體整車供應鏈健康發展,上汽大眾作為主機廠自然仍有義務和責任去維護。

跌跌撞撞的2018是誰之過?

然而深究去年上汽大眾取得與2017年幾乎持平的200萬年銷量背后的構成中,并會發現大眾品牌銷量達到171.3萬輛,還同比還出現微跌。換言之,如果沒有斯柯達的鼎力支持,上汽大眾很可能就跌倒在200萬銷量終點線前。然而再換個方向挖掘斯柯達增長背后,并會發現同樣的“硬傷”。

承擔“廉價大眾”形象的斯柯達,在2018著實上演了一場車海大戰。柯珞克、柯米克、科迪亞克GT接踵而至,輪番轟炸早已成不毛之地的SUV市場。如此密集的車型分布,取得同比增長5.7%的成績也只能算理所當然。

至于大眾品牌,去年投放的新車隊列也足夠眾多。“中期改款凌度+拓界版途安L”的小眾衍生車、“新朗逸家族+途岳+新帕薩特”全新車型、“途觀L插混+新帕薩特插混”新能源車幾乎實現了全方位的密集布局。可以說,上汽大眾對“多生孩子好打架”這句話的理解達到了極致。除此之外,在2019年,上汽大眾還將用新polo、途昂Coupe、T-Cross等眾多車型繼續貫徹這一理論。

與此同時,伴隨中國新能源進程的逐漸加快,上汽大眾也開始為自身未來的發展未雨綢繆。去年10月,上汽大眾新能源工廠便在上海安亭開工。該工廠建成后,將成為大眾汽車全球首個專為電動車型生產而全新設計建造的工廠,預計將于2020年底建成投產。

車型眾多、新能源戰略穩步實施的上汽大眾,再加上那個“價值五萬”的車標,因此在動蕩的大環境下還能跌跌撞撞完成年度任務,實屬不錯。或許非要論其短板,也就是在新能源爆發式發展時,上汽大眾在新能源車型布局上太過謹慎,特別是純電車型。倘若等到新能源產品矩陣加以完善后,上汽大眾玩起真正的車海戰術,那就真的變成一騎絕塵。

雖看似合理的發展趨勢,但到那時,過快的更新速度使得一款車的生命周期縮短,因此推出節奏太快的新車將使經銷商的庫存壓力可能變得更加嚴重。庫存車還未消化,改款車型接踵而至。這樣一來,問題又會再次落回到如何維穩經銷商關系之上。

其實回到五年之前,上汽大眾與經銷商之間的關系實則過得極度融洽。彼時由于供求關系的原因,市場一度缺乏能夠與上汽大眾諸如途觀之類相叫板的競品出現,主機廠獲得了巨大利潤的同時,經銷商也能獲得高額回報。此時,作為上游的主機廠自然在經銷商面前有了絕對的話語權。而隨著行業后期的走勢中,市場競爭激勵使得利潤下降。而合資雙方中,中方要利潤,外方又要銷量。于是為了迎合擁有技術的外方,犧牲聽之任之的經銷商利益則成了必然的結果。

為了完成銷量,不斷擴張的渠道,使區域市場失衡的同時,也使經銷商喪失了天然的地域資源整合優勢和規模效應。而體量巨大的銷售集團又寄希望于“量變引起質變”的執念,便成為了特定區域內所謂的“業界價格毒瘤”。因此也就造成如今弱小經銷商苦不堪言的現狀。惡性循環就此展開。

或許隨著產品陣線的逐漸拉長,像吉利汽車等在渠道鋪設上特意進行了車型的重新排列,拆分為三種網點進行銷售不失為一個好方法。看似是同一品牌的經銷商,實則大家所銷車型并不一樣,也互不干涉。即使壓庫也不會因為車型滯銷帶來資金流通不暢的問題。其實,和大眾同屬第一陣營的豐田,在日本本土早有著同樣的操作。在日本,其分別建立了Toyota、Toyopet、Corolla和Netz4大銷售網絡,各有各自專賣的車型。直到當經銷商在各自區域內站穩腳跟,有能力應付市場大規模突變的能力之時,方可再進行整合。

新常態下,建立和諧的廠商關系是產業良性發展的關鍵,也是企業永續發展的基礎。“在車市寒冬里,主機廠并沒有和經銷商站在一起共抗寒冬,繼續以銷量為目標壓榨經銷商,讓經銷商的日子過得非常艱難。”這樣的說辭本不應該出現在上汽大眾這樣合資巨頭旗下經銷商的口中。因為汽車主機廠商與經銷商作為一對利益共同體,雙方關系的友善程度牽動著自身在整個行業內能夠發展的深度。因而在產銷如此不平衡的市場環境下“有話好商量”才是王道,上汽大眾也該把孤高的姿態放下了。

-

大眾

+關注

關注

1文章

786瀏覽量

34066 -

大眾汽車

+關注

關注

0文章

206瀏覽量

10510

原文標題:關注| 上汽大眾“200萬輛”又如何?只需革了經銷商的命

文章出處:【微信號:e700_org,微信公眾號:汽車工程師】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

無序擴張+需求不振,元器件經銷商與原廠之間出現壓貨爭端

邊緣AI和智能音頻專家XMOS全球首家增值經銷商(VAR)落地中國

XMOS全球首家增值經銷商落地中國

富士膠片索諾聲超聲經銷商大會圓滿落幕 Sonosite PX正式亮相

比亞迪將收購其德國經銷商Hedin

江淮新能源經銷商探訪億緯鋰能荊門基地

英飛特2024年度中國區經銷商大會圓滿舉辦

保時捷中國經銷商集體抵制,聲討壓庫存政策

保時捷中國銷量下滑,經銷商聯合抵制,并打算上書德國總部

博泰車聯網榮獲上汽大眾“優秀合作表現獎”

品質領航,流量賦能,2024喜爾康浙江省經銷商培訓會在喜爾康總部成功舉行

小鵬汽車宣布與阿聯酋經銷商集團Ali&Sons建立戰略合作伙伴關系

小鵬汽車與阿聯酋經銷商Ali&Sons達成戰略合作

世輝榮獲晶豐明源“2023年度銀牌經銷商”

世輝榮獲晶豐明源“2023年度銀牌經銷商”

工商網監

工商網監

評論