") 中美科技摩擦頻發(fā),全球半導(dǎo)體現(xiàn)狀如何?

中美科技摩擦頻發(fā),全球半導(dǎo)體現(xiàn)狀如何?

編者按:過去幾年,半導(dǎo)體產(chǎn)業(yè)風(fēng)起云涌。一方面,中國半導(dǎo)體異軍突起。另一方面,全球產(chǎn)業(yè)面臨超級周期,加上人工智能等新興應(yīng)用的崛起,中美科技摩擦頻發(fā),全球半導(dǎo)體現(xiàn)狀如何?未來的機(jī)會又在哪里從國盛鄭震湘團(tuán)隊(duì)這個報(bào)告,我們可以獲取一些基本面的了解。

一、半導(dǎo)體—十年產(chǎn)業(yè)投資大機(jī)會

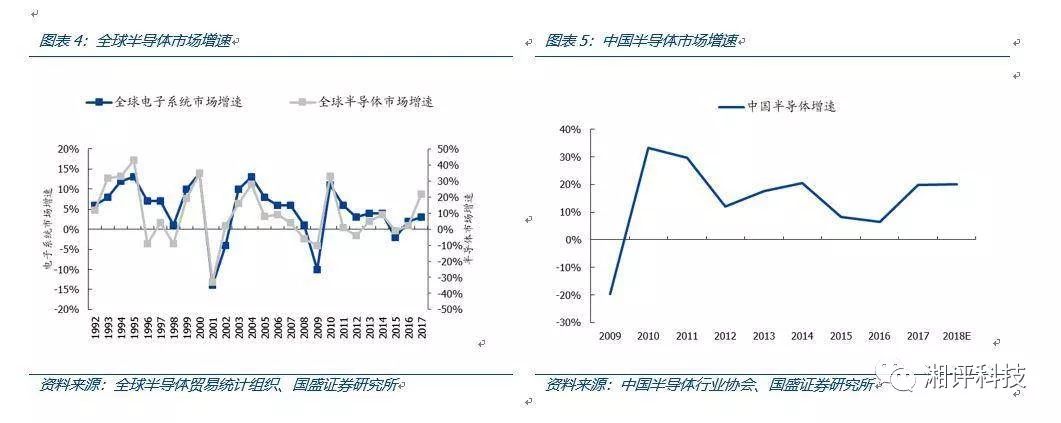

中國半導(dǎo)體市場規(guī)模占全球比重持續(xù)提高。據(jù)中國半導(dǎo)體行業(yè)協(xié)會等統(tǒng)計(jì),2017年受存儲器漲價影響和物聯(lián)網(wǎng)需求推動,全球半導(dǎo)體收入約4122.21億美元,同比增長16%。預(yù)計(jì)2018年全球半導(dǎo)體收入將達(dá)到4779.36億美元,實(shí)現(xiàn)連續(xù)3年穩(wěn)步增長。其中,中國為全球需求增長最快的地區(qū)。2017年國內(nèi)半導(dǎo)體銷售額為1102.02億美元,同比增長19.9%。隨著5G、消費(fèi)電子、汽車電子等下游產(chǎn)業(yè)的進(jìn)一步興起,疊加全球半導(dǎo)體產(chǎn)業(yè)向大陸轉(zhuǎn)移,中國將持續(xù)成為全球最大和貿(mào)易最活躍的半導(dǎo)體市場。預(yù)計(jì)2018我國半導(dǎo)體銷售額再增20%,達(dá)到1322億美元。

我國集成電路市場增速全球第一。2016年我國集成電路銷售額624.98億美元,2017年為828.15億美元,同比增長32%,是全球集成電路產(chǎn)業(yè)增速最快的區(qū)域。預(yù)計(jì)2018再增20%,達(dá)到993.1億美元。統(tǒng)計(jì)2000年以來18年間集成電路產(chǎn)業(yè)銷售規(guī)模年均增速,中國CAGR為20.6%,全球CAGR為4.8%。中國集成電路產(chǎn)業(yè)持續(xù)擴(kuò)大,在全球的占比持續(xù)提高,已成為全球主要消費(fèi)市場。

中國半導(dǎo)體市場增速在17Q3至18Q1曾短暫低于全球增速,主要由于國內(nèi)存儲器產(chǎn)業(yè)仍處于突破初期,而本輪半導(dǎo)體景氣度主要推手為存儲器產(chǎn)業(yè),所以導(dǎo)致國內(nèi)產(chǎn)業(yè)增速短暫低于全球增速,但長期來看我國半導(dǎo)體產(chǎn)業(yè)占全球比重提升的大趨勢沒有改變,長期增速將始終維持較高水平。

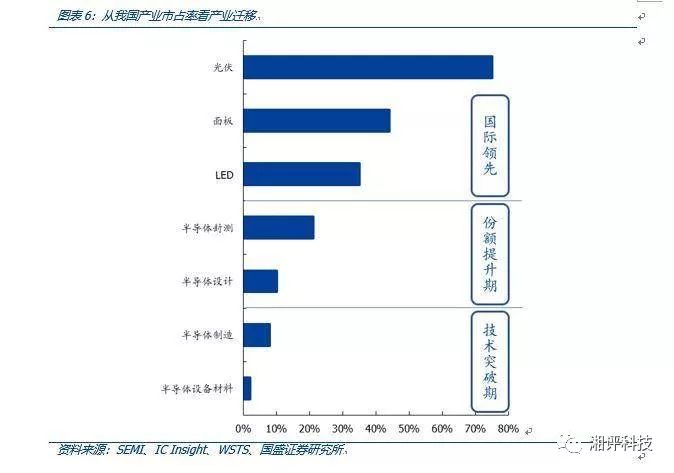

產(chǎn)業(yè)第三次轉(zhuǎn)移,中國占比不斷提高。從我國半導(dǎo)體產(chǎn)業(yè)遷移歷史來看,各細(xì)分板塊均經(jīng)歷了技術(shù)突破、份額提升、國際領(lǐng)先三個階段,其中光伏、顯示面板、LED等泛半導(dǎo)體產(chǎn)業(yè)經(jīng)過多年發(fā)展,均已達(dá)到國際領(lǐng)先水平。目前半導(dǎo)體封裝測試、IC設(shè)計(jì)等產(chǎn)業(yè)已經(jīng)站穩(wěn)腳跟,進(jìn)入份額提升期。半導(dǎo)體制造、設(shè)備、材料等方面,我國相關(guān)技術(shù)不斷突破,有望在區(qū)域聚集屬性下,重演產(chǎn)業(yè)遷移之路。

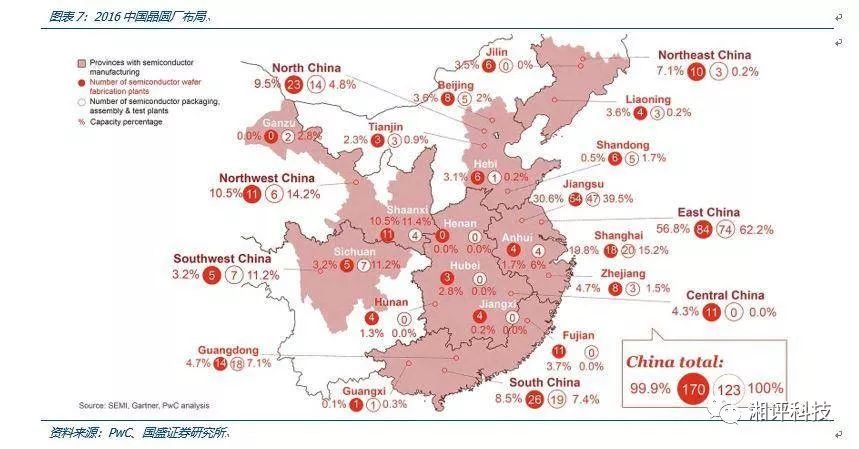

從晶圓制造廠地域分布來看,據(jù)PWC統(tǒng)計(jì),2016年我國晶圓制造廠共計(jì)170家,封測廠共計(jì)123家。其中,晶圓廠制造主要分布在東部沿海、西北地區(qū)和南部沿海,三者產(chǎn)能占比為56.8%、10.5%和8.5%。江蘇晶元制造廠共計(jì)54家,數(shù)量全國居首,上海和廣東晶圓廠分別為18和14家,分居二三。封測廠方面,東部沿海集中度更高,產(chǎn)能占比62.2%。其中江蘇、上海封測廠數(shù)量為20和18家。

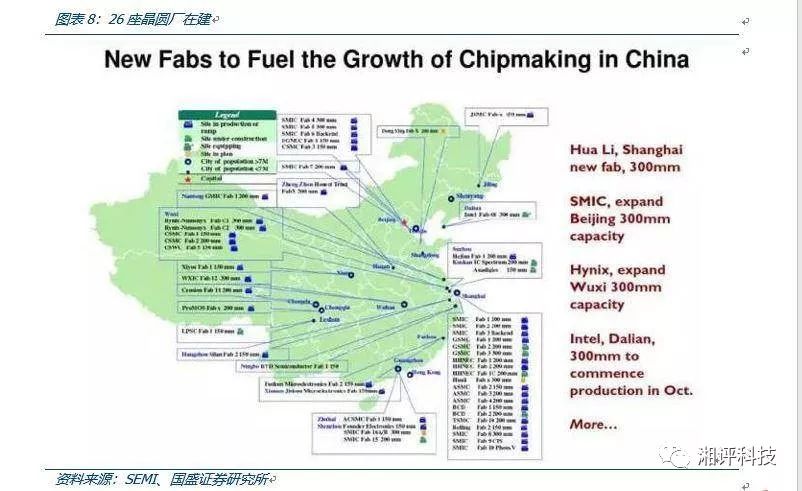

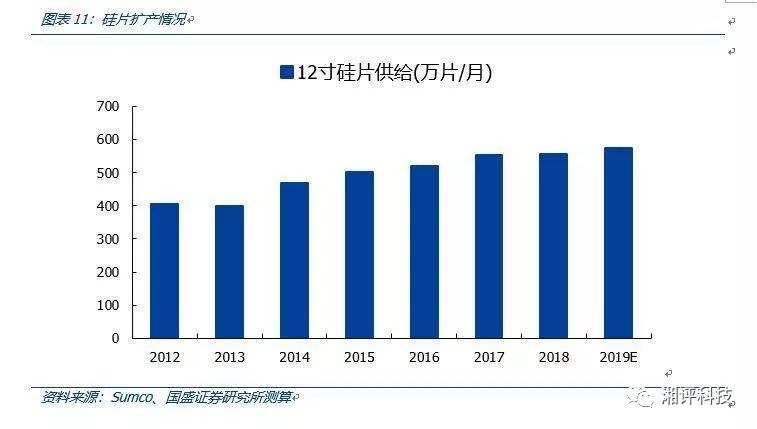

26座晶圓廠在建,12寸是目前的主流建設(shè)方向。根據(jù)前瞻產(chǎn)業(yè)研究院,目前我國晶圓廠在建產(chǎn)能涉及12家公司、15個項(xiàng)目,投資額合計(jì)4399.9億元,在建產(chǎn)能超過81萬/月。預(yù)計(jì)2018年將貢獻(xiàn)約50萬片/月產(chǎn)能,屆時我國12寸晶圓產(chǎn)能增幅將達(dá)到78%。12寸投資規(guī)劃方面,據(jù)SEMI統(tǒng)計(jì),主要涉及6家企業(yè)8個項(xiàng)目,規(guī)劃投資額約為7812.3億元。項(xiàng)目主要集中在北京、成都、重慶及江浙一帶。主要代表:華力上海12寸新廠在建、SMIC北京12寸廠擴(kuò)建、海力士無錫12寸廠擴(kuò)產(chǎn)中、英特爾大連12寸十月流片。

二、全球半導(dǎo)體周期分析

2.1 供給:硅片剪刀差-供需有望長期維持健康結(jié)構(gòu)

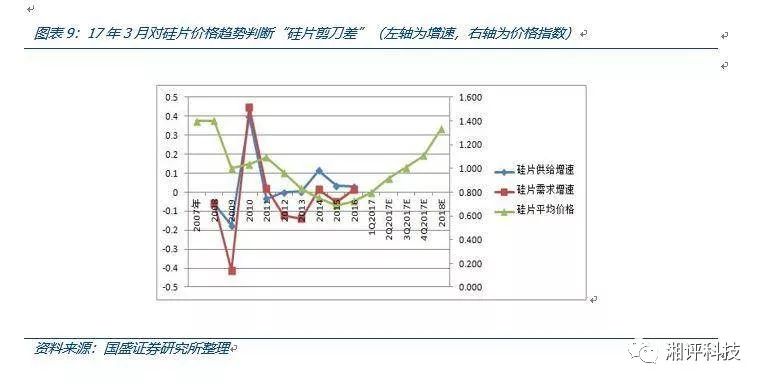

我們17年3月推出獨(dú)家核心邏輯“硅片剪刀差”,領(lǐng)先產(chǎn)業(yè)判斷2016年以來硅片供需剪刀差帶來半導(dǎo)體行業(yè)8年一遇景氣行情。

2.1.1最核心材料鉗制產(chǎn)能釋放

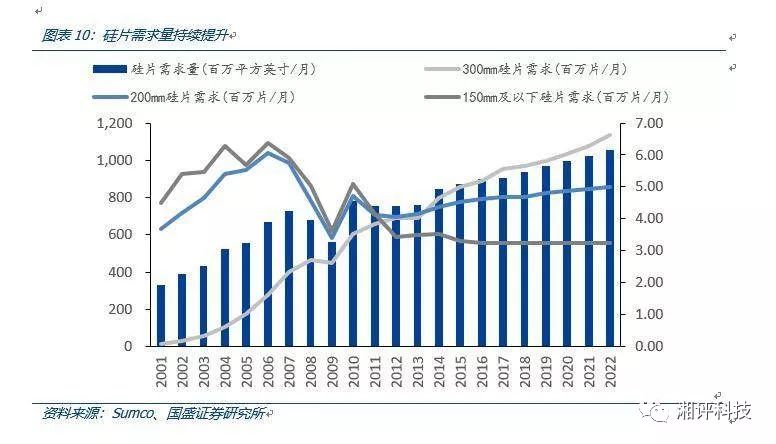

硅片供需關(guān)系有望持續(xù)維持健康結(jié)構(gòu)。從硅片面積需求量來看,2017年硅片需求量為9.04億平方英寸/月,至2022年可達(dá)10.51億平方英寸/月。從不同尺寸來看,12寸硅片需求擴(kuò)張幅度最高,預(yù)計(jì)2022年將達(dá)661萬片/月。8寸硅片緊缺情況也在蔓延,需求量將從2017年的486百萬片/月增長至2022年的500萬片/月。150mm及以下的需求正在放緩,預(yù)計(jì)2022年需求量不足324萬片/月。

硅片平均價格將持續(xù)上漲。***半導(dǎo)體硅晶圓龍頭環(huán)球晶董座徐秀蘭在18年11月表示,2019年硅晶圓供需仍緊,價格持續(xù)看漲。12吋硅晶圓合約價格漲幅約6~9%;8吋的合約價格也會在高個位數(shù)。“看好2019年硅晶圓供需仍緊,價格持續(xù)看漲,是非常健康的一年。

全球第一大半導(dǎo)體硅晶圓廠商SUMCO也表示,除了預(yù)期硅晶圓價格,2018-2019年將持續(xù)調(diào)漲外,也預(yù)期硅晶圓恐將缺貨缺到2021年,因?yàn)橐延锌蛻翎槍?021年之后的產(chǎn)能供給進(jìn)行協(xié)商。

SUMCO預(yù)計(jì),12寸硅片繼2017年價格大漲20%后,2018價格亦將再度調(diào)漲20%,并且2019年硅晶圓價格續(xù)漲已成定局,2020年市場可能仍供不應(yīng)求;“當(dāng)前顧客關(guān)心的重點(diǎn)已經(jīng)不是價格多少,而是能否確保取得所需的硅晶圓數(shù)量,部份客戶已開始就2021年的供給量進(jìn)行協(xié)商,有意簽下長約。”

2.1.2摩爾定律放緩+數(shù)據(jù)時代來臨,放大剪刀差

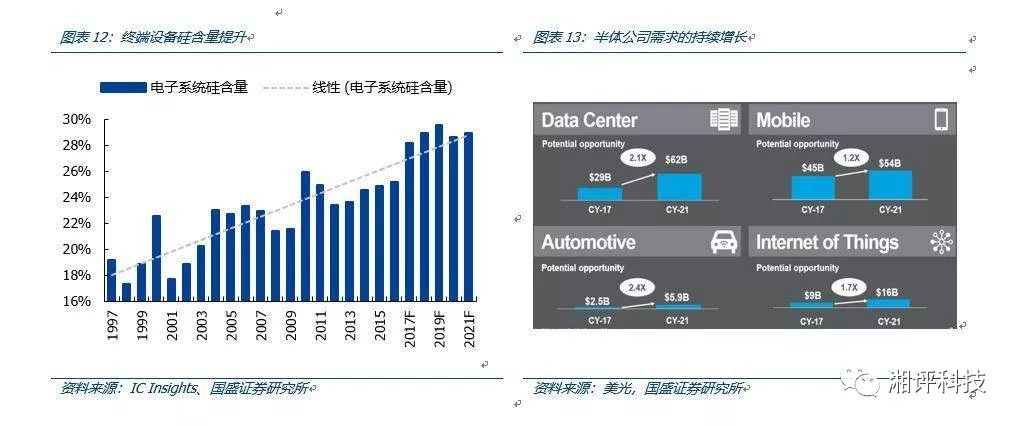

大數(shù)據(jù)+人工智能是核心,物聯(lián)網(wǎng)提供了數(shù)據(jù)基礎(chǔ),云計(jì)算解決數(shù)據(jù)處理問題,5G便利了數(shù)據(jù)傳輸,存儲芯片解決算力匹配及存儲,共同引領(lǐng)了新一輪的TMT創(chuàng)新浪潮。數(shù)據(jù)的產(chǎn)生、存儲、傳輸和處理,都要映射到芯片的需求,微觀層面看到的就是終端設(shè)備含硅量提升和半導(dǎo)體公司需求的持續(xù)增長;

數(shù)據(jù)中心、移動、汽車、IoT市場需求擴(kuò)大催生終端設(shè)備硅含量持續(xù)提升。美光統(tǒng)計(jì)了四大應(yīng)用的潛在成長空間,汽車市場將從CY17的25億美元增長至CY21的59億美元,成長2.4倍。此外,移動、數(shù)據(jù)中心、IoT市場也將在四年間分別成長1.2倍、2.1倍和1.7倍。受此影響,據(jù)IC Insights,十年來終端設(shè)備硅含量增長9個百分點(diǎn)。預(yù)計(jì)2021年繼續(xù)增長至28.9%。

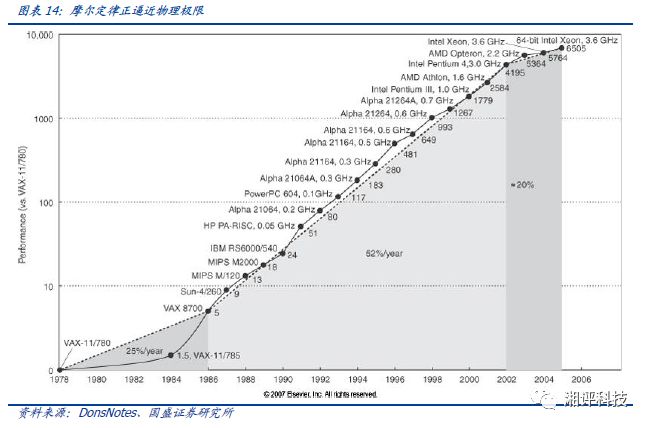

摩爾定律放緩,進(jìn)一步放大硅片剪刀差。摩爾定律正逼近物理極限,在馮諾依曼架構(gòu)沒有變化之前,芯片性能提升的放緩和數(shù)據(jù)需求幾何級數(shù)式的增長之間矛盾將日益凸顯。在芯片體積無法進(jìn)一步有效縮小的情況下,對芯片的需求將加劇硅片剪刀差。

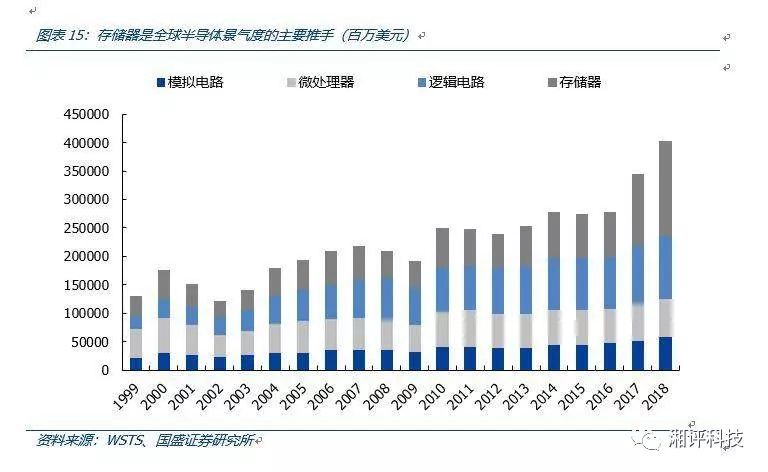

存儲器是本輪景氣周期的主要推手,占增量70%以上。從全球集成電路市場結(jié)構(gòu)來看,全球半導(dǎo)體貿(mào)易統(tǒng)計(jì)組織預(yù)計(jì)2018年全球集成電路市場規(guī)模達(dá)4015.81億美元,相較于本輪景氣周期起點(diǎn)2016年增長了1249億美元。而存儲器18年市場規(guī)模達(dá)1651.10億美元,相較2016年增長了883億美元,占增量比重達(dá)71%,是本輪景氣周期的主要推手。

2.1.3 存儲器位元需求是硅片偏緊的最大驅(qū)動因素

300m緊缺主要由各類數(shù)據(jù)相關(guān)應(yīng)用驅(qū)動,其中存儲器位元需求增長速度已超越制程及工藝進(jìn)步速度,是硅片緊張的最大驅(qū)動因素!也是硅片剪刀差傳導(dǎo)下來最為受益的通用型品種!

其中DRAM的制程工藝在進(jìn)入20nm以下后速度明顯放緩、我們判斷未來幾年對硅片的需求量持續(xù)偏緊。而NAND由于處于2D向3D遷移過程中、預(yù)計(jì)3D良率爬坡后會有一段時期對于硅片需求下降/波動,但從長期來看增速仍將由全面替代HDD、云計(jì)算、消費(fèi)電子容量升級等因素所驅(qū)動。

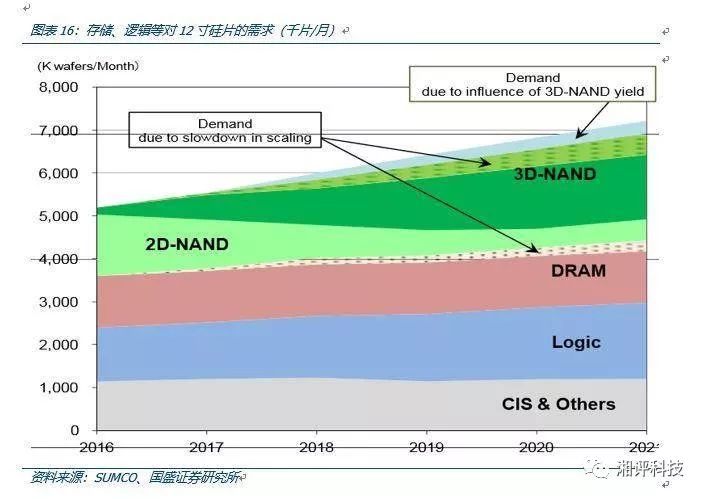

SUMCO分品類對12寸硅片需求在未來數(shù)年根據(jù)PPP-GDP指數(shù)小幅增長來測算,出現(xiàn)較大缺口也仍然是確定性事件。未來四年硅片緊缺延續(xù),邏輯芯片、DRAM、NAND、其他邏輯芯片和測試級對12寸硅片的需求量均突破100萬片/月,主要原因?yàn)轭^廠商擴(kuò)產(chǎn)幅度不大,3D-NAND良率提升帶來的需求增長。

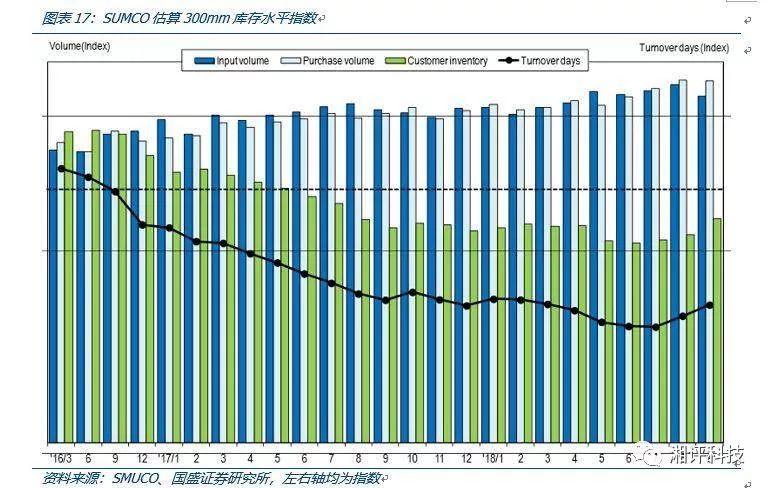

從龍頭廠商SUMCO最新公布客戶存貨及周轉(zhuǎn)指數(shù)來看,廠商周轉(zhuǎn)天數(shù)持續(xù)下降同時在自身出貨量相對穩(wěn)定情況下客戶硅片存貨持續(xù)下降,表明硅片緊缺程度持續(xù)。

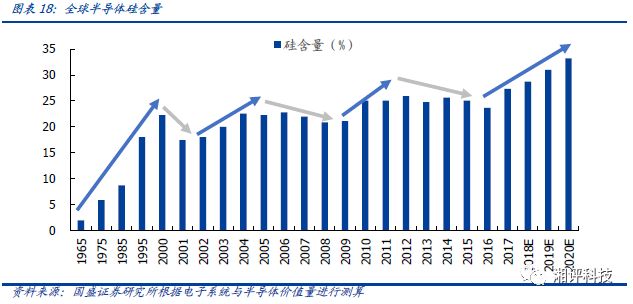

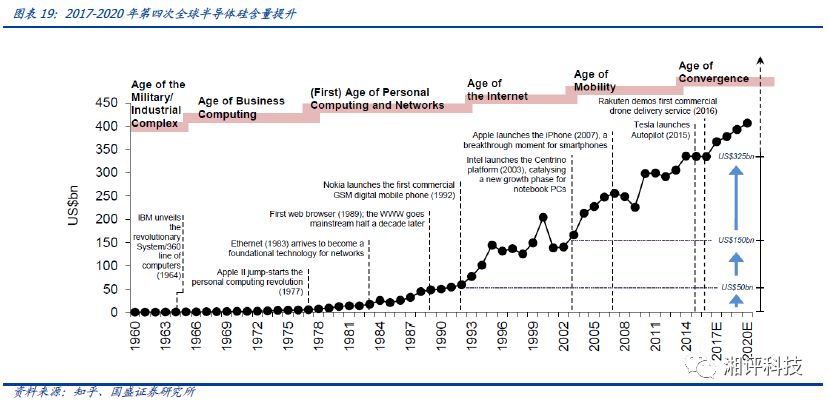

2.2需求:第四輪硅含量提升

2017-2020年我們即將進(jìn)入第四個全球半導(dǎo)體硅含量提升周期,下游需求的推動力量是汽車、工業(yè)、物聯(lián)網(wǎng)、5G通訊、AI等,數(shù)據(jù)是核心。2017年全球半導(dǎo)體銷售產(chǎn)值突破4000億美金,我們預(yù)計(jì),這一時期,全球半導(dǎo)體銷售產(chǎn)值首次突破5000億美金大關(guān)。

半導(dǎo)體硅含量代表電子系統(tǒng)中半導(dǎo)體集成電路芯片總價值占電子系統(tǒng)價值的百分比,可用來衡量半導(dǎo)體的滲透率。如果從下游需求分析,硅含量就是下游需求中半導(dǎo)體芯片的滲透率。

根據(jù)全球半導(dǎo)體硅含量趨勢圖,從第一款半導(dǎo)體集成電路芯片發(fā)明以來,直接推動著信息技術(shù)發(fā)展,我們一共經(jīng)歷著3個完整的發(fā)展周期,目前正在進(jìn)入第4個發(fā)展周期。

1)第一個周期,上個世紀(jì)60年代到90年代,全球半導(dǎo)體的硅含量從6%提高到23.1%,第一周期市場空間增長500億元,由PC 電腦、大型機(jī)等需求推動;

2)第二個周期,2000年到2008年,全球半導(dǎo)體的硅含量從17.3%提高到22.4%,下游需求推動的力量是筆記本、無線2G/3G通訊等,帶來1000億美元市場空間,隨后進(jìn)入衰退期;

3)第三個周期,2010年到2014年,全球半導(dǎo)體硅含量從21.1%提高到26.4%,下游需求推動的力量是智能手機(jī)為代表的移動互聯(lián)網(wǎng)產(chǎn)品,市場空間再增750億;

4)2017-2020年全球進(jìn)入第四次半導(dǎo)體硅含量提升,此輪將提升到30-35%,下游需求的推動力量是汽車、工業(yè)、物聯(lián)網(wǎng)、5G通訊等。

我們結(jié)合半導(dǎo)體硅含量提升趨勢圖與60年全球半導(dǎo)體產(chǎn)值對過去的三輪提升周期進(jìn)行回顧。我們可以清晰看到,從第一款半導(dǎo)體集成電路芯片發(fā)明以來,直接推動著信息技術(shù)發(fā)展,我們一共經(jīng)歷著3個完整的發(fā)展周期,目前正在進(jìn)入第4個發(fā)展周期:工業(yè)、互聯(lián)網(wǎng)、移動互聯(lián)網(wǎng)、泛物聯(lián)網(wǎng)

第四波硅含量提升周期的三大核心創(chuàng)新驅(qū)動是5G支持下的AI、物聯(lián)網(wǎng)、智能駕駛,從人產(chǎn)生數(shù)據(jù)到接入設(shè)備自動產(chǎn)生數(shù)據(jù),數(shù)據(jù)呈指數(shù)級別增長!智能駕駛智能安防對數(shù)據(jù)樣本進(jìn)行訓(xùn)練推斷、物聯(lián)網(wǎng)對感應(yīng)數(shù)據(jù)進(jìn)行處理等大幅催生內(nèi)存性能與存儲需求,數(shù)據(jù)為王!

所有數(shù)據(jù)都需要采集、存儲、計(jì)算、傳輸,存儲器比重有望持續(xù)提升。同時傳感器、微處理器(MCU/AP)、通信(RF、光通訊)環(huán)節(jié)也將直接受益。我們強(qiáng)調(diào),第四次波硅含量提升周期,存儲器芯片是推動半導(dǎo)體集成電路芯片行業(yè)上行的主要抓手,密切關(guān)注大陸由特殊、利基型存儲器向先進(jìn)存儲有效積累、快速發(fā)展進(jìn)程。

2.2.1 人工智能持續(xù)驅(qū)動服務(wù)器硅含量提升

人工智能市場不斷成長,拉動上游半導(dǎo)體需求持續(xù)提升:

數(shù)據(jù)時代對服務(wù)器需求增長,服務(wù)器出貨量提升;

服務(wù)器市場結(jié)構(gòu)變化:AI訓(xùn)練需求對高性能服務(wù)器出貨量的拉動;

性能需求對芯片價值量的拉動:

并行計(jì)算對GPU的拉動;

數(shù)據(jù)量指數(shù)級增長拉動存儲器需求;

運(yùn)算效率催生In-Memory Processing對存儲器性能要求的提升帶動ASP的提升;

摩爾定律放緩,但性能需求持續(xù)提升,多路CPU有望重演多核CPU成長路徑。

具體對本輪服務(wù)器內(nèi)存景氣周期進(jìn)行分析,Intel服務(wù)器平臺轉(zhuǎn)換和七大互聯(lián)網(wǎng)龍頭數(shù)據(jù)中心建設(shè)是16-17年的需求動能。而隨著IoT、AI(尤其智能安防)和智能駕駛時代到來,邊緣計(jì)算的快速成長帶來的性能需求將成為中長期半導(dǎo)體的成長驅(qū)動!數(shù)據(jù)中心對服務(wù)器的需求成為整體服務(wù)器市場出貨成長的關(guān)鍵。近兩年來數(shù)據(jù)中心的服務(wù)器需求預(yù)計(jì)在2020年前規(guī)劃將繼續(xù)維持每年二至三成的年增率。

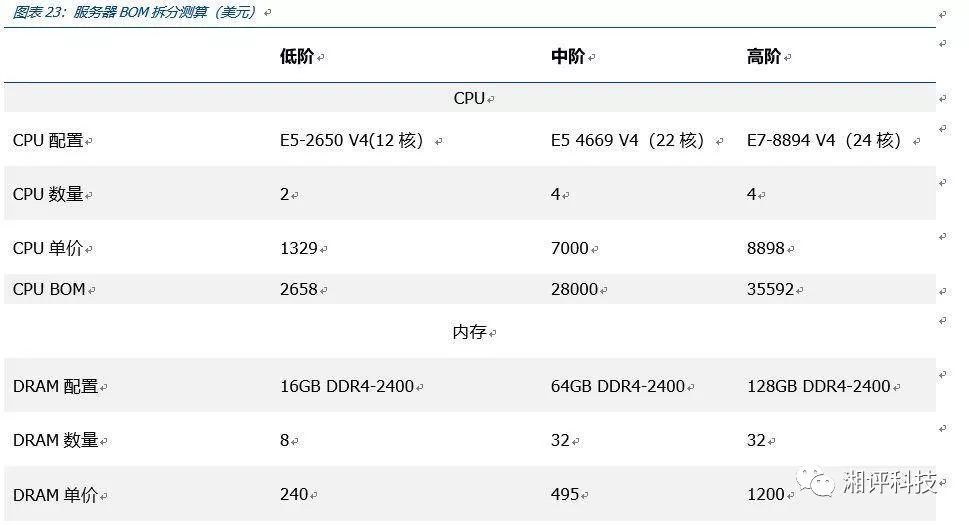

我們對服務(wù)器配置、物料成本進(jìn)行拆解,主要從CPU、DRAM、SSD等核心元器件用量及價格方面進(jìn)行測算:

CPU方面,目前雙路(兩顆物理芯片)CPU幾乎已成服務(wù)器標(biāo)配,而IBM、惠普等廠商均早已推出8路,甚至16路CPU服務(wù)器,保守估計(jì)高端服務(wù)器平均CPU規(guī)格為4路英特爾E7芯片,官網(wǎng)單價為8898美元,合計(jì)成本超35000美元。

內(nèi)存方面,考慮到目前市場上個人工作站內(nèi)存配置范圍一般為32GB至512GB,保守估計(jì)低階服務(wù)器僅使用128GBDDR4內(nèi)存。而高階服務(wù)器方面,服務(wù)器廠商Supermicro(彭博“間諜門”烏龍事件所指公司)早已與2017年年初就已推出4TB(32組128 GB)服務(wù)器產(chǎn)品,不考慮ECC特性,目前2400MHz 128GB DDR4內(nèi)存價格約為1200美元,4TB成本將達(dá)38400美元。

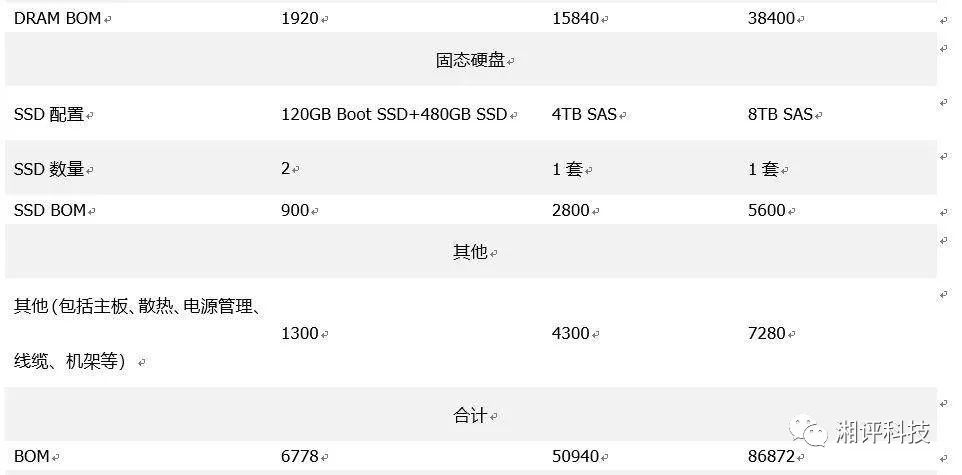

硬盤方面,隨著服務(wù)器處理數(shù)據(jù)量激增,保守估計(jì)單臺服務(wù)器配置0.6至8TB固態(tài)硬盤,成本約為900至5600美元。

進(jìn)一步考慮主板、散熱、電源、線纜、機(jī)架等器件成本,綜合來看,一般服務(wù)器物料成本范圍大致為6000至90000美元水平,而存儲成本占比大約為40~50%,并且呈現(xiàn)出越高階服務(wù)器中存儲成本占比越高的趨勢。

人工智能訓(xùn)練用服務(wù)器主要成本在GPU。在上述對一般服務(wù)器進(jìn)行詳細(xì)拆解之后,我們進(jìn)一步拆解側(cè)重于并行計(jì)算的AI訓(xùn)練用服務(wù)器,以業(yè)界龍頭英偉達(dá)推出的DGX-1服務(wù)器為例,其使用了8顆Tesla P100加速芯片,京東單價為44999元,合計(jì)成本近36萬元,成本占比約為70%。18年3月,英偉達(dá)發(fā)布了其最新一代服務(wù)器DGX-2,官方售價250萬元,其中16路Tesla V100加速卡成本超百萬元,帶有16x32GB HBM顯存,1.5TB高性能服務(wù)器DRAM+30TB NVMe NAND Flash存儲合計(jì)成本約為32萬元。可以看到,GPU仍舊占成本比重70%左右,但存儲占成本比重由上一代的14%提升至目前的20%,符合我們提出的“越高階服務(wù)器中存儲成本占比越高”的觀點(diǎn)。

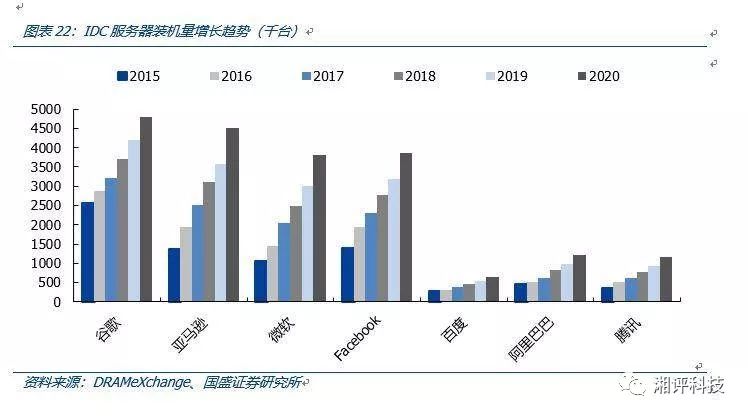

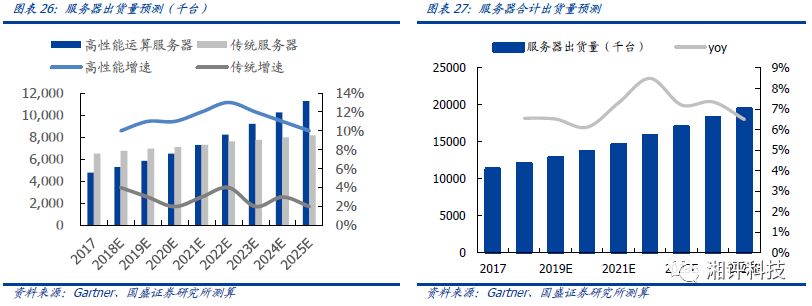

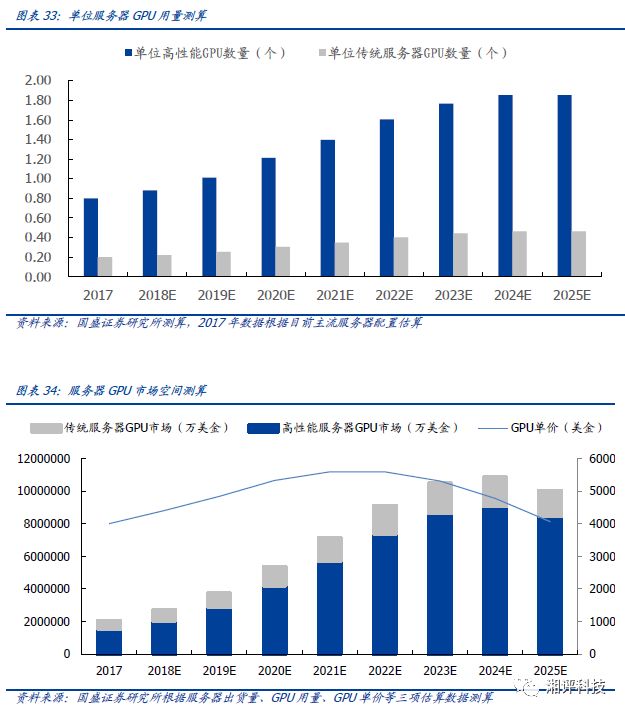

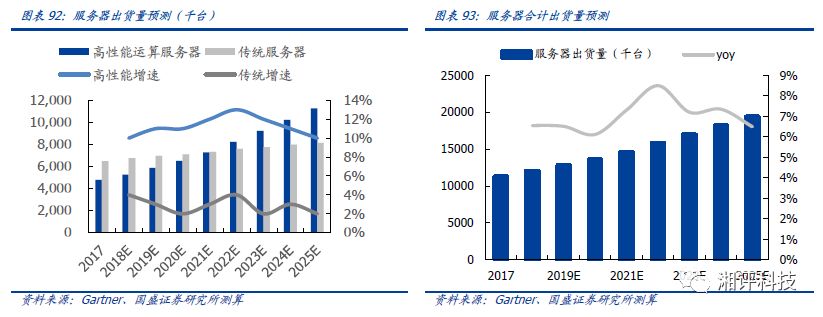

高性能服務(wù)器帶動服務(wù)器市場加速成長。產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù)顯示,2017年傳統(tǒng)服務(wù)器出貨量達(dá)650萬臺,預(yù)計(jì)傳統(tǒng)服務(wù)器出貨量增速將延續(xù)往年趨勢,在低個位數(shù)百分比水平波動,2025年出貨量有望超8百萬臺。高性能服務(wù)器方面,2017年出貨量達(dá)480萬臺,預(yù)計(jì)增速將始終保持在兩位數(shù)水平,2022年出貨量或?qū)⒊絺鹘y(tǒng)服務(wù)器,2025出貨量有望達(dá)到1100萬臺。

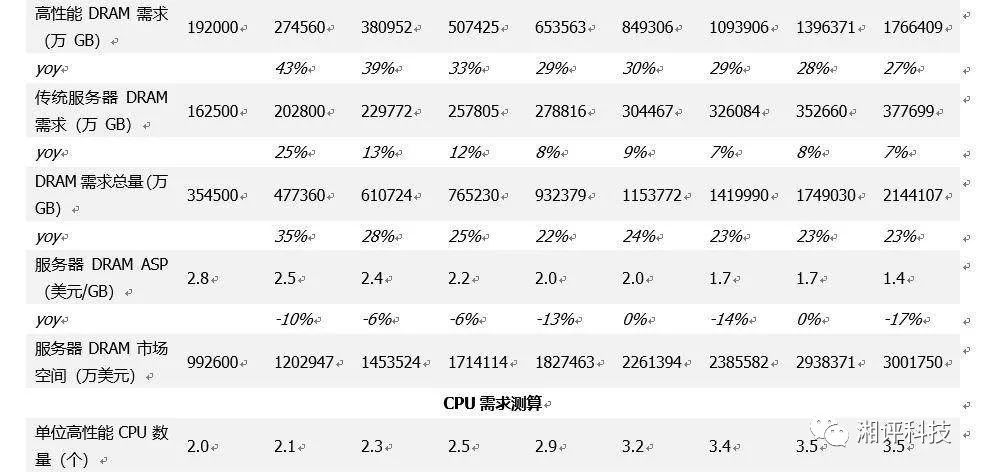

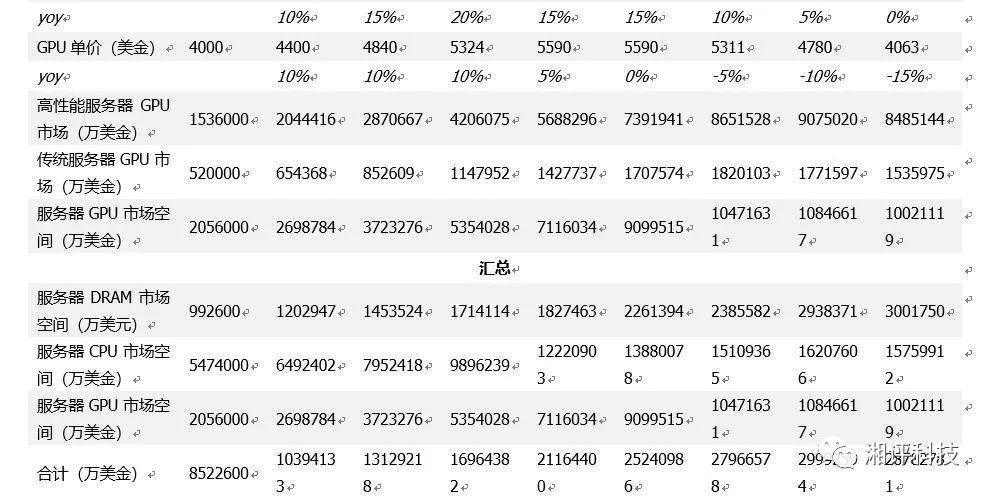

我們進(jìn)一步對服務(wù)器用DRAM、CPU、GPU等核心元件市場空間進(jìn)行測算。

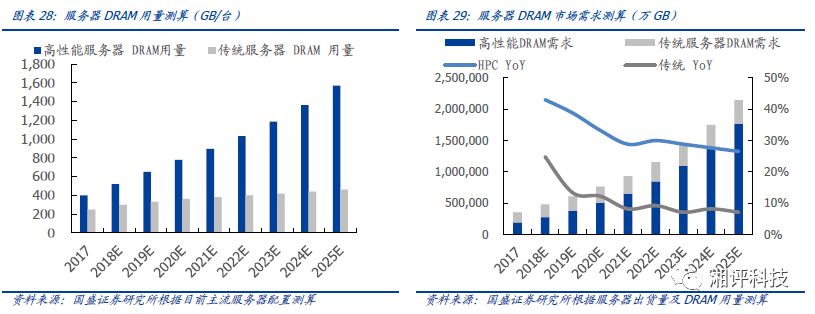

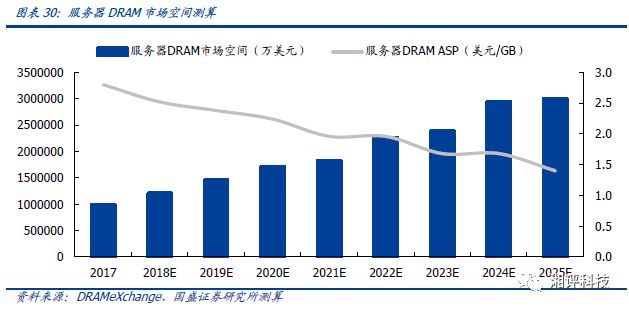

服務(wù)器DRAM市場空間展望達(dá)300億美元,位元單價下滑助力滲透率提升。傳統(tǒng)服務(wù)器方面,單機(jī)DRAM用量預(yù)計(jì)將平穩(wěn)增長,2025年或?qū)⒔咏?.5TB水平。考慮到目前市場上高性能服務(wù)器DRAM配置已達(dá)單機(jī)4TB,保守估計(jì)2025年高性能服務(wù)器平均單機(jī)DRAM用量達(dá)到2018年初發(fā)布的DGX-2水平,約為1.5TB,結(jié)合前文出貨量測算以及DRAM位元價格逐步下滑的假設(shè),預(yù)計(jì)2025年服務(wù)器DRAM市場空間將達(dá)到300億美元。

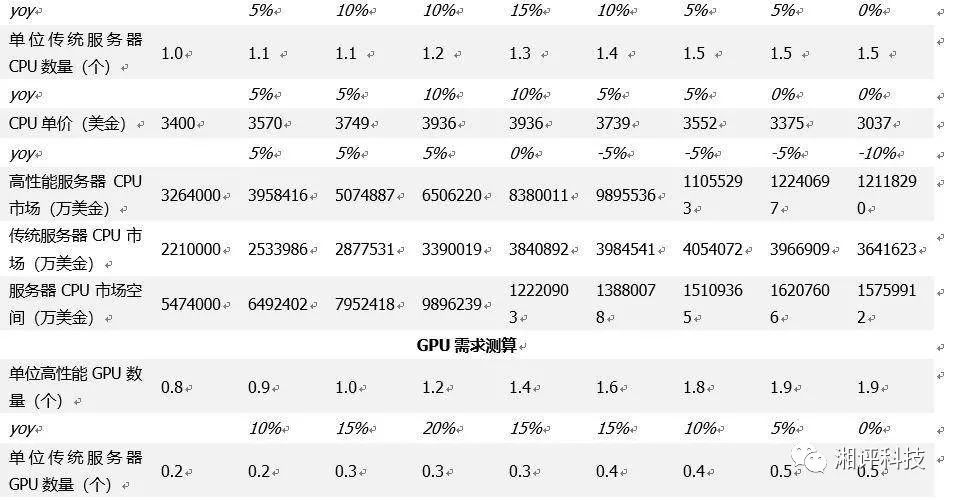

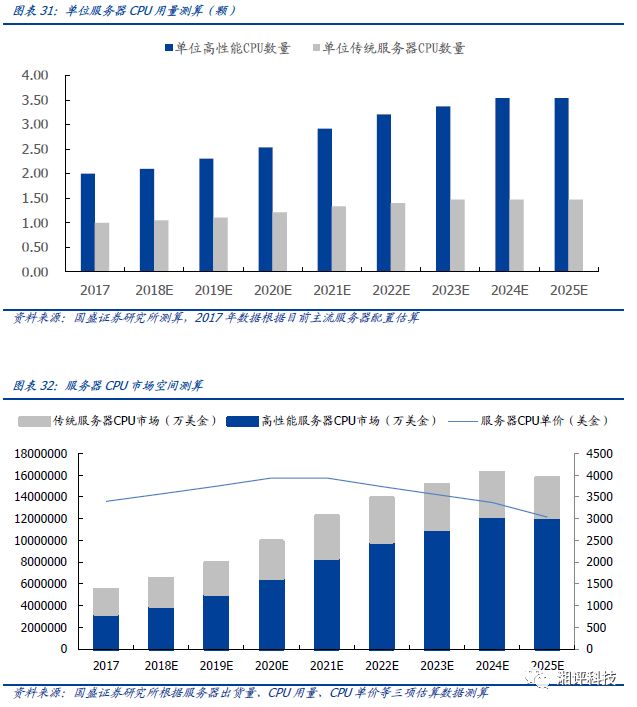

有望復(fù)制多核心CPU成長之路,多路CPU滲透率將穩(wěn)步提升。隨著摩爾定律演進(jìn)放緩,單顆CPU核心數(shù)增加周期拉長,單顆CPU性能提升逐漸逼近瓶頸。我們認(rèn)為多路多核CPU將復(fù)制單路多核CPU的成長路徑,考慮到目前HPC雙路CPU已成標(biāo)配,16路CPU也已推出,保守估計(jì)2025年平均每臺HPC服務(wù)器將使用3.5顆CPU。市場規(guī)模方面,結(jié)合HPC需求的增長,2020年服務(wù)器CPU市場規(guī)模或?qū)⑦_(dá)1000億美元。

AI浪潮將開啟GPU時代。部分側(cè)重于AI訓(xùn)練的服務(wù)器,相較于CPU,對于GPU的依賴度更高,我們統(tǒng)計(jì)了各大AI龍頭服務(wù)器配置,包括英偉達(dá)DGX、Facebook Big Sur、國產(chǎn)浪潮部分型號,均普遍使用了8路至16路GPU。我們保守估計(jì)HPC單機(jī)GPU用量將逐步接近2顆,結(jié)合目前專用計(jì)算卡價格,預(yù)計(jì)高性能運(yùn)算服務(wù)器GPU市場空間有望在5-7年達(dá)到1000億美元。

2.2.2汽車電子核心驅(qū)動在于ECU量價齊升

我們認(rèn)為汽車電子零部件及半導(dǎo)體器件含量提升的核心邏輯在于ECU(電控單元)數(shù)量及單體價值齊升,車用半導(dǎo)體市場規(guī)模有望長期穩(wěn)定增長:

汽車市場結(jié)構(gòu)改變:各國政策驅(qū)動新能源汽車出貨占比提升;

電控單元數(shù)量提升:電氣化、智能化、新能源化推動車用芯片及OSD(光學(xué)器件、傳感器、分立器件)數(shù)量提升;

安全性、可靠性、實(shí)時性對性能提出更高要求,帶動車用ECU單價提升。

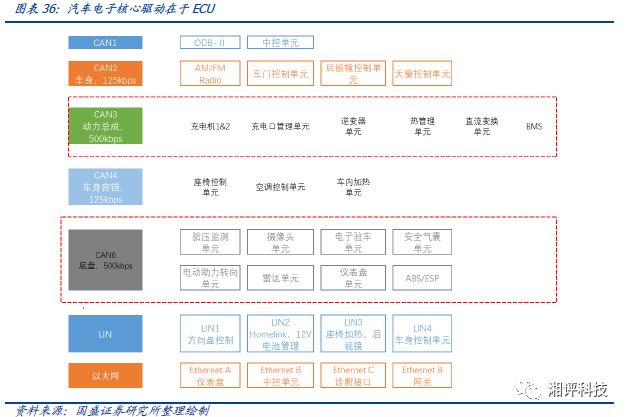

通過總線結(jié)構(gòu)來看汽車ECU變化趨勢,以CAN、LIN、FlexRsay為代表的串行通訊協(xié)議推行以來,汽車ECU(電控單元)數(shù)量和價值量顯著提升,以滿足用戶在舒適性、安全性、電動化等方面的更高要求。

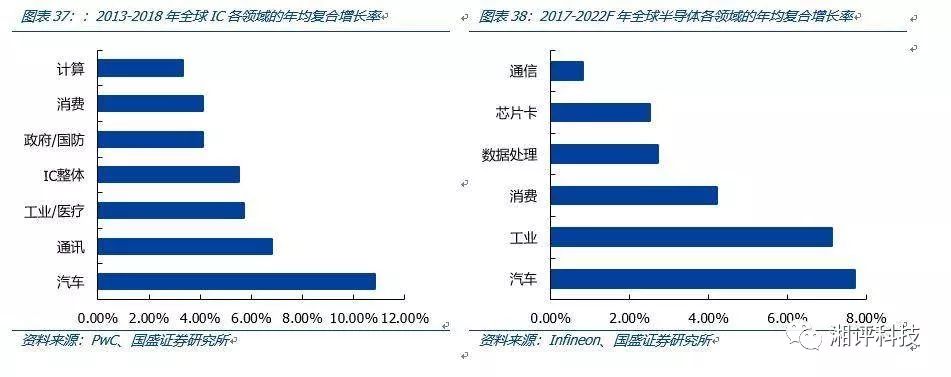

“電氣化+智能駕駛+新能源汽車”已經(jīng)成為當(dāng)前汽車行業(yè)三大核心驅(qū)動力,汽車電子也因此成為半導(dǎo)體下游領(lǐng)域需求增長最快的市場,根據(jù)IC Insights數(shù)據(jù),近三年全球車用芯片市場正以年復(fù)合成長率11%的速度增長,Infineon估算2017年車用半導(dǎo)體市場規(guī)模達(dá)345億美元,且2017-2022年將以接近8%的速度增長。

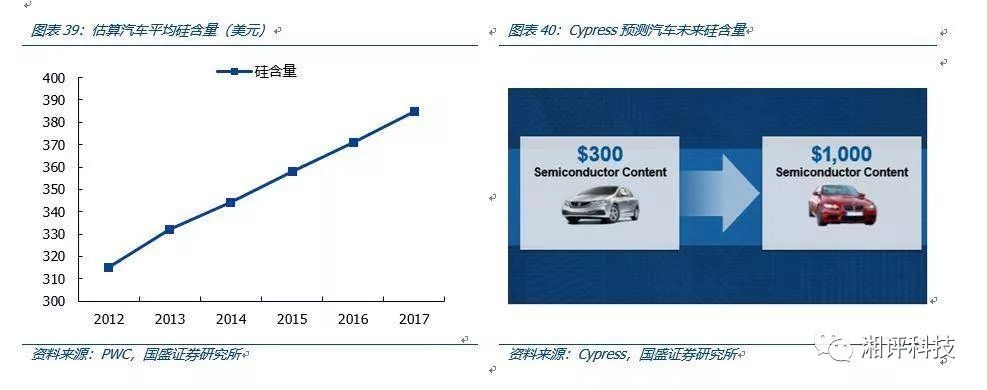

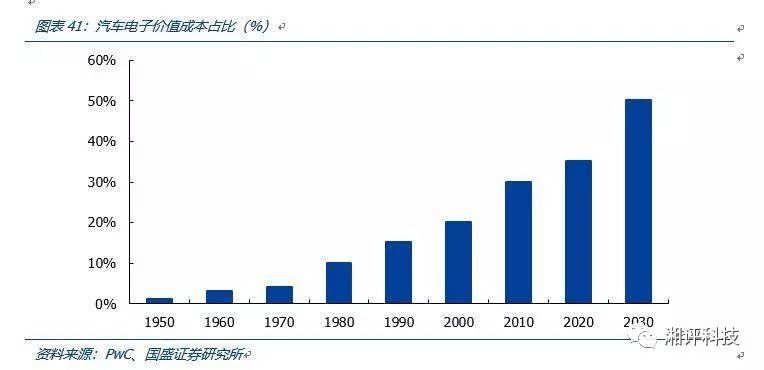

汽車硅含量及單體價值量持續(xù)提升。根據(jù)PwC數(shù)據(jù),目前全球汽車的電子化率(電子零部件成本/整車成本)不到30%,未來會逐步提升到50%以上,發(fā)展空間很大;從絕對值看,目前單車汽車半導(dǎo)體價值量在358美金,未來將以每年5-10%的增速持續(xù)提升。

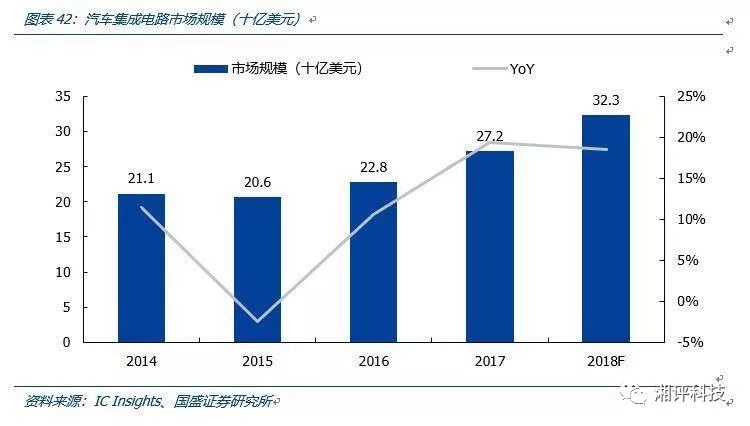

汽車IC快速增長,成半導(dǎo)體增長亮點(diǎn)。根據(jù)IC Insights數(shù)據(jù),預(yù)計(jì)2018年汽車IC增速可達(dá)18.5%,規(guī)模可達(dá)323億美元。到 2021 年,汽車 IC 市場將會增長到 436 億美元,2017 年到 2021 年之間的復(fù)合增長率為 12.5%,為復(fù)合增長率最高的細(xì)分市場模塊,也是未來的主要驅(qū)動力之一。

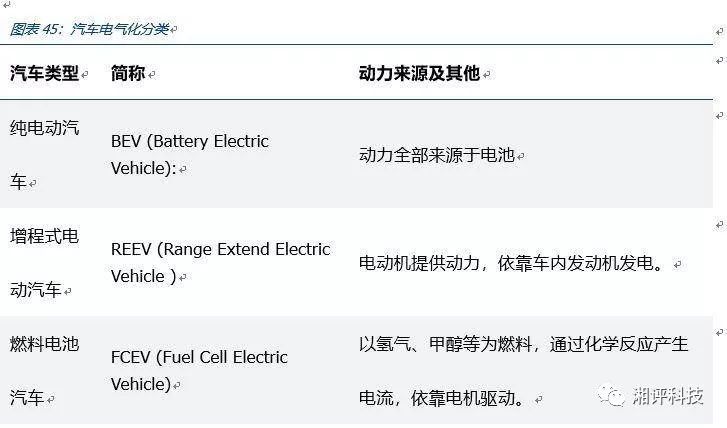

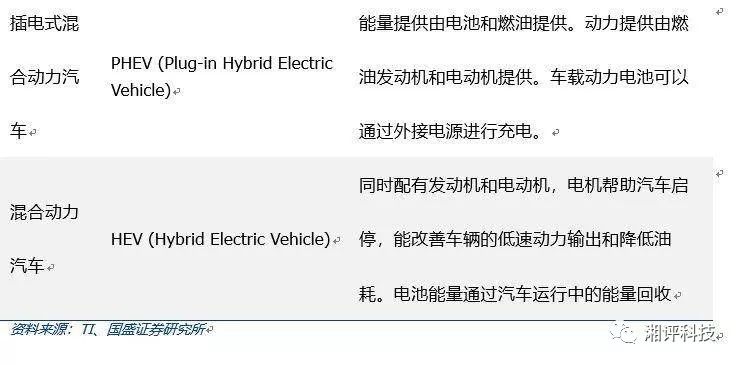

環(huán)保節(jié)能需求推動汽車電氣化,新能源汽車快速增長。由于各國政府對能源和環(huán)境問題高度重視,紛紛提出禁售燃油車計(jì)劃,汽車電氣化幾乎是必然趨勢。Katusa Research數(shù)據(jù)顯示,中國,美國和德國將成為電動汽車的主要推廣者,致使2040年電動汽車年均銷售量可達(dá)6千萬量。新能源汽車能夠有效降低燃油消耗量,而新能源汽車需要用到大量的電源類IC(比如升降電壓用的DC/DC),模擬IC行業(yè)可從中受益。

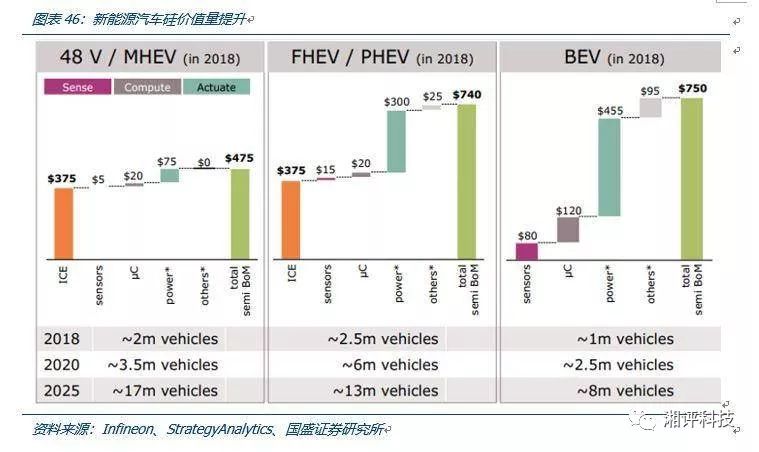

汽車電動化程度逐步加深,硅價值量持續(xù)增長。各車企紛紛推出新能源車,以實(shí)現(xiàn)汽車電動化的軟替代,常見的新能源汽車包括混合動力汽車、插電式混合動力汽車、增程式電動汽車、純電動汽車。隨著電氣化程度的提升,汽車半導(dǎo)體價值量也水漲船高。2018年中度混合動力汽車、插電式混合動力汽車和純電動汽車單車半導(dǎo)體價值量分別達(dá)475、740和750美元,根據(jù)Strategy Analytics預(yù)測,2025年度混合動力汽車、插電式混合動力汽車和純電動汽車銷量分別可達(dá)到0.17億、0.13億、0.08億。

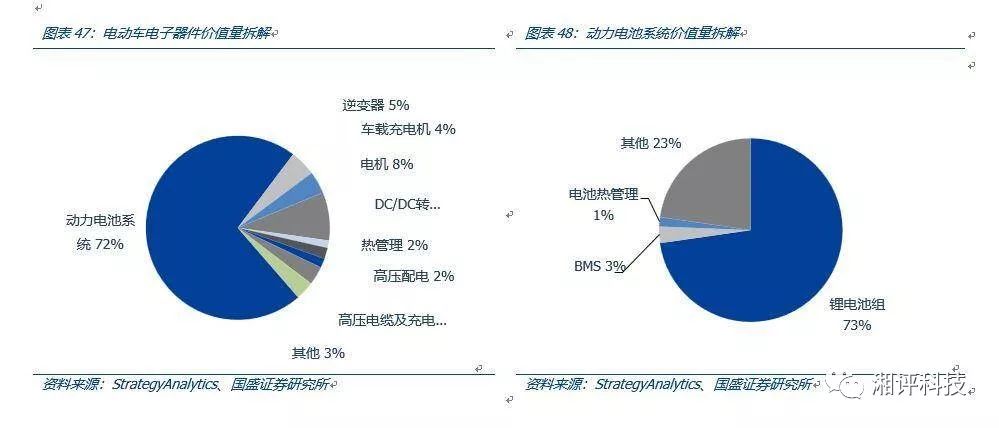

從價值量來看,在僅考慮汽車電動化的情況下,其主要電子系統(tǒng)的價值增量將體現(xiàn)在動力電池系統(tǒng)代替發(fā)動機(jī)系統(tǒng),而動力電池系統(tǒng)價值估算約為10000~12000美元左右,占整車電子系統(tǒng)價值比重超70%,其中鋰電池組占比又達(dá)到動力電池系統(tǒng)價值的70~75%,價值量約為8000美元左右。

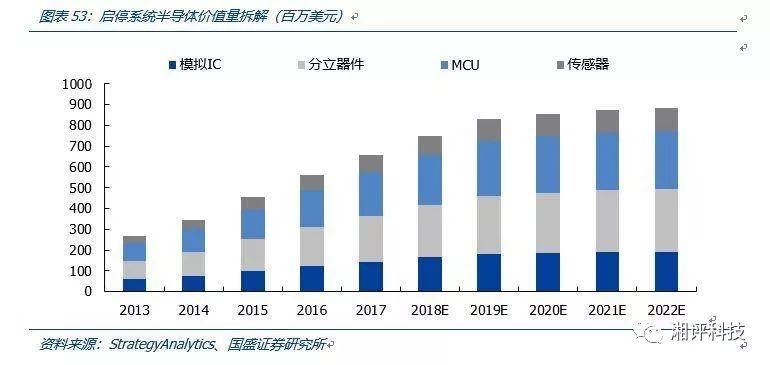

電動化將持續(xù)推動汽車硅含量提升。我們對動力總成系統(tǒng)硅含量進(jìn)行拆解分析,從應(yīng)用市場規(guī)模來看,目前發(fā)動機(jī)半導(dǎo)體市場規(guī)模最大,2017年發(fā)動機(jī)半導(dǎo)體市場規(guī)模超42億美元,占動力總成半導(dǎo)體市場比重近50%,其次依次是變速箱、混動系統(tǒng)、輔助系統(tǒng)、起停系統(tǒng)。從增速來看,混動系統(tǒng)半導(dǎo)體市場規(guī)模增長最快,2015-2022年復(fù)合增長率接近30%,其次為啟停系統(tǒng),7年復(fù)合增長率為10%。

發(fā)動機(jī)硅含量集中于模擬IC、分立器件、傳感器、MCU,整體較為成熟,未來增長平穩(wěn)。

變速箱硅含量增長將由MCU引領(lǐng)。隨著變速箱系統(tǒng)電子化,微控制器的應(yīng)用將逐漸增加,預(yù)計(jì)變速箱系統(tǒng)MCU市場2015-2022年復(fù)合增長率可達(dá)5%。

輔助動力系統(tǒng)硅含量增長將由IGBT、MCU引領(lǐng)。除了功率器件的增長外,隨著性能要求的提高,輔助動力系統(tǒng)所使用的MCU將由8位向16位遷移,帶來ASP提升。

混動系統(tǒng)所有分類應(yīng)用均將維持30%左右的增速,其硅含量主要集中于電池管理IC以及IGBT。

啟停系統(tǒng)整體增速將維持在10%左右,價值量占比較高的部分除了MCU以外,主要增長來自于12V向48V遷移所帶動的MOSFET價值量提升。

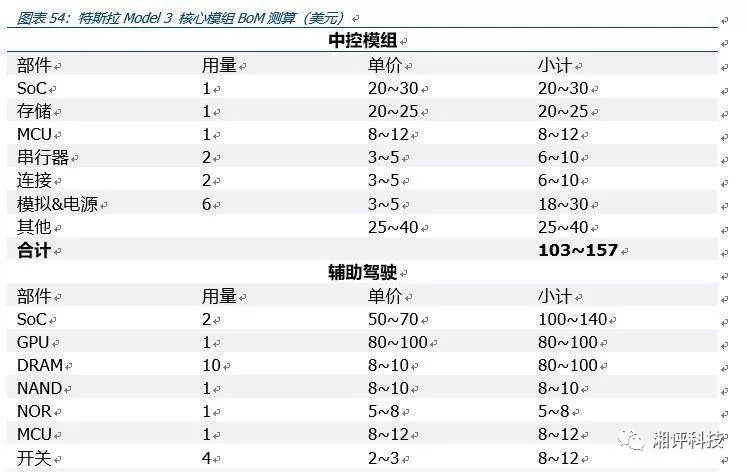

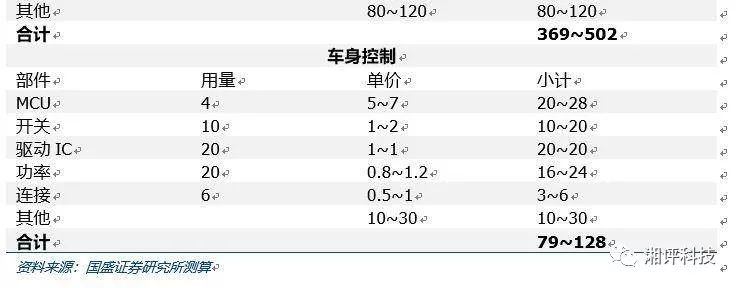

非動力總成方面,我們以特斯拉Model 3為例,對中控模組、輔助駕駛、車身控制等核心部件進(jìn)行拆解分析,相較于動力總成價值結(jié)構(gòu),邏輯IC、存儲IC價值占比大幅提升,初步測算中控模組半導(dǎo)體價值量約為103~157美元,輔助駕駛模組半導(dǎo)體價值量約為369~502美元,車身控制模組半導(dǎo)體價值量約為79~128美元。

智能駕駛時代,“車載電腦”、“車載服務(wù)器”大勢所趨。建立“感應(yīng)-融合-決策-執(zhí)行”大閉環(huán)。智能駕駛,在監(jiān)測到障礙物時,如果無法及時進(jìn)行智能化決策,控制方向避開障礙物,而是先傳入云端再下發(fā)指令到車載終端的話,因信號傳輸?shù)仍蛏杂醒舆t就會導(dǎo)致事故的發(fā)生。因此需要本地具備高性能運(yùn)算能力的輔助駕駛/自動駕駛控制系統(tǒng)來對傳感器接收數(shù)據(jù)進(jìn)行融合、處理,“車載電腦”、“車載服務(wù)器”將是大勢所趨,形成“感應(yīng)-融合-決策-執(zhí)行”大閉環(huán)。基于上述框架,我們進(jìn)一步對車用傳感器、微控制器、存儲器進(jìn)行分析

傳感器方面,以特斯拉model 3為例,其使用了一顆雷達(dá)與8顆攝像頭,僅能實(shí)現(xiàn)2級自動/輔助駕駛水平,保守估計(jì)單車至少需要安裝30顆以上圖像傳感器才有可能實(shí)現(xiàn)L5自動駕駛。除圖像傳感器以外,動力總成系統(tǒng)內(nèi)也將使用大量壓力、溫度等傳感器,預(yù)計(jì)2021年,動力總成系統(tǒng)內(nèi)傳感器出貨量將達(dá)18億顆,以單顆1美元計(jì)算,對應(yīng)市場空間保守估計(jì)將接近18億美金量級。

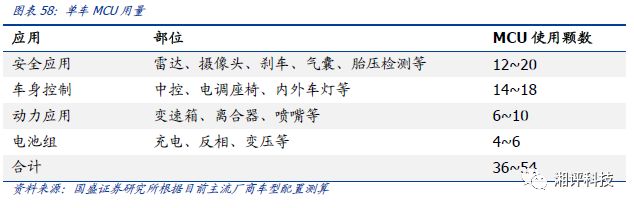

MCU方面,綜合考慮安全應(yīng)用、車身控制、動力系統(tǒng)、電池組方面的需求,估算整車微控制器用量約為36~54顆,考慮到車規(guī)級芯片單價一般較高,以單顆芯片3至10美金計(jì)算,整車MCU價值量約為100至500美元。

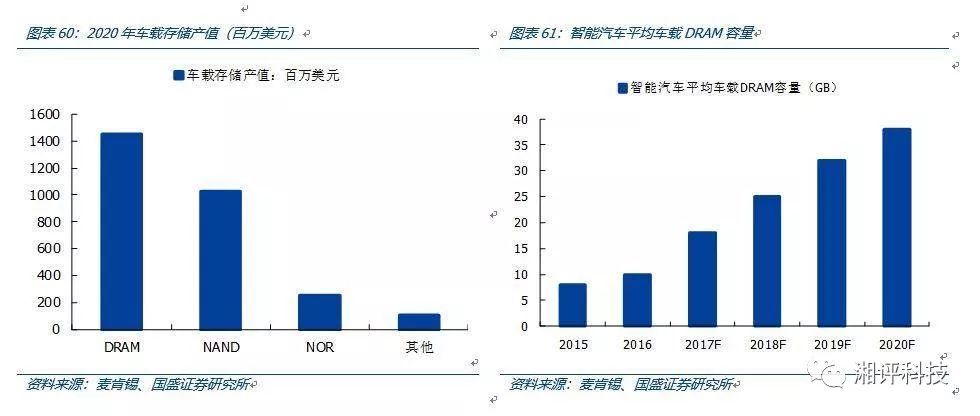

存儲方面,從目前車載存儲主流方案來看,整體呈現(xiàn)存儲使用顆數(shù)、單顆容量、單顆價值量三項(xiàng)齊升的趨勢。麥肯錫相關(guān)報(bào)告對車載存儲整體產(chǎn)值進(jìn)行預(yù)測,預(yù)計(jì)到2020年車載存儲整體產(chǎn)值將達(dá)到28.32億美元,其中DRAM和NAND占比分別為51%、36%。

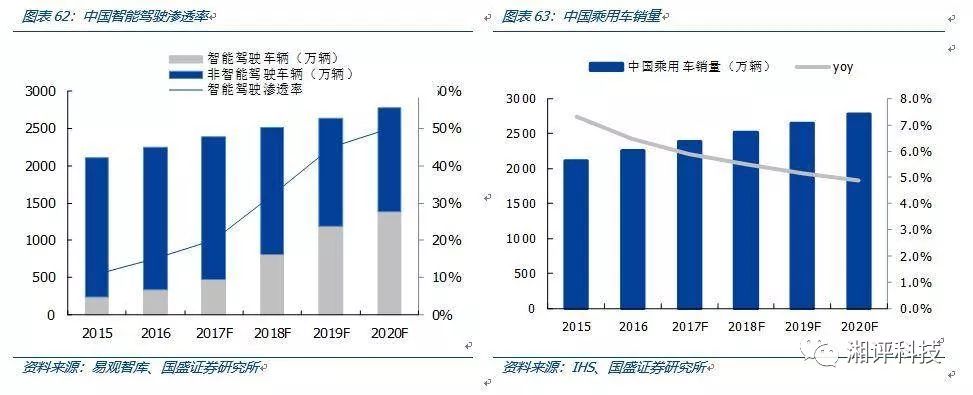

根據(jù)發(fā)改委最新《智能汽車創(chuàng)新發(fā)展戰(zhàn)略》(征求意見稿),到 2020年,中國標(biāo)準(zhǔn)智能汽車的技術(shù)創(chuàng)新、產(chǎn)業(yè)生態(tài)、路網(wǎng)設(shè)施、法規(guī)標(biāo)準(zhǔn)、產(chǎn)品監(jiān)管和信息安全體系框架基本形成,智能汽車新車占比達(dá)到 50%,中高級別智能汽車實(shí)現(xiàn)市場化應(yīng)用。我們對中國智能駕駛滲透與DRAM空間進(jìn)行測算,以2020年中國乘用車銷量2770萬輛、智能汽車滲透率50%、單車DRAM容量38GB來測算,僅中國車載DRAM空間就有望達(dá)到5.27億GB。

2.2.3IoT:物聯(lián)網(wǎng)浪潮迭起,芯片環(huán)節(jié)率先受益

隨著NB-IOT標(biāo)準(zhǔn)化火速落地和穩(wěn)步推進(jìn),海量廣覆蓋低功耗連接條件已經(jīng)初步具備。

以互聯(lián)網(wǎng)、智能手機(jī)為代表的信息產(chǎn)業(yè)的第二次浪潮已步入成熟,增速放緩,而以物聯(lián)網(wǎng)為代表的信息感知及處理正在推動信息產(chǎn)業(yè)進(jìn)入第三次浪潮,物聯(lián)網(wǎng)革命已經(jīng)悄然開始!

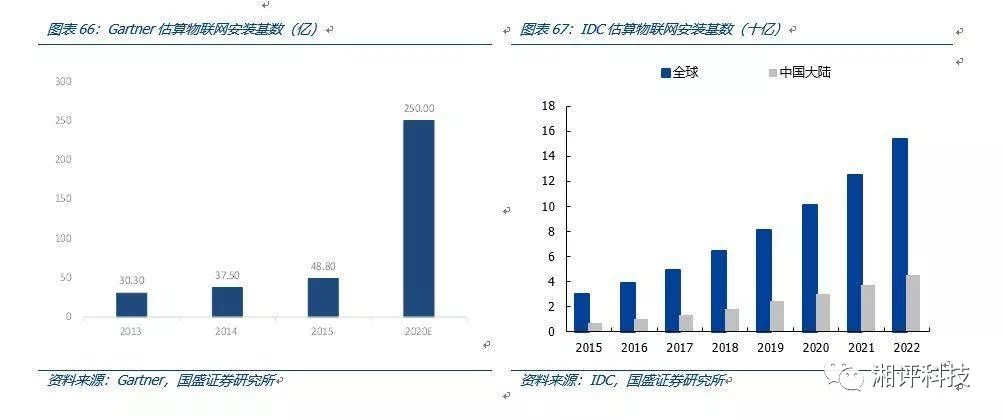

物聯(lián)網(wǎng)快速發(fā)展將激活海量智能終端。小到智能手機(jī)、汽車,大到智能工廠,未來智能終端將滲透到人們生產(chǎn)生活的方方面面,物聯(lián)網(wǎng)設(shè)備接入數(shù)量將迎來指數(shù)級增長。Gartner 研究顯示,2014 年全球聯(lián)網(wǎng)設(shè)備有37.5 億臺,比2013年增加24%,預(yù)計(jì)到2020 年時,物聯(lián)網(wǎng)安裝基數(shù)將達(dá)到250 億,同時增加收入將達(dá)到3000 億美元。Radiant Insights 則更為樂觀的表示,連接到網(wǎng)絡(luò)的設(shè)備數(shù)量有望在2020年時快速飆升至超過1000億臺。

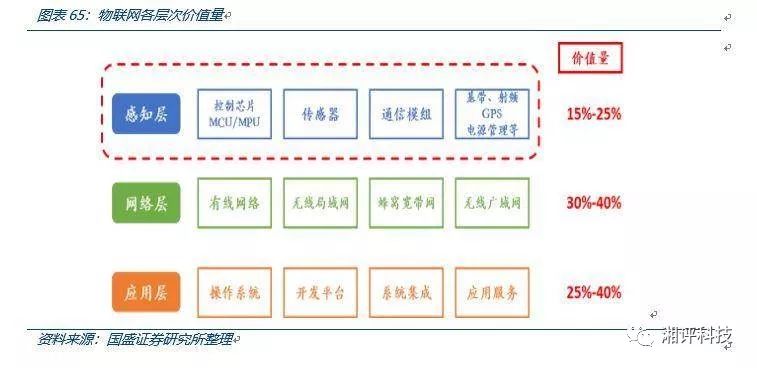

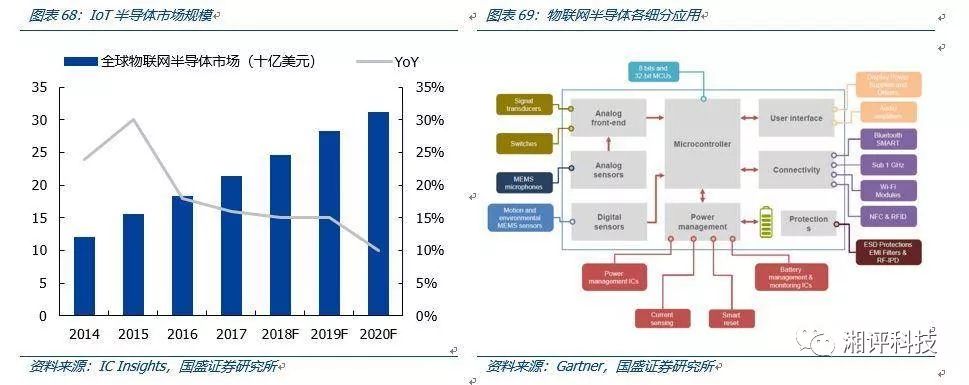

從Gartner對物聯(lián)網(wǎng)半導(dǎo)體的細(xì)分領(lǐng)域預(yù)測來看,MCU、通信芯片和傳感器芯片在未來四年內(nèi)將具有更大的增長彈性,且物聯(lián)網(wǎng)半導(dǎo)體整體市場空間在2020年有望達(dá)到350億美元。從物聯(lián)網(wǎng)終端模組成本來看,盡管物聯(lián)網(wǎng)終端產(chǎn)品應(yīng)用情景多,但整體上成本主要集中在處理器(MCU/AP)、傳感器以及無線通信芯片,總共占比可能達(dá)到60%-70%。

2.3 庫存周期:庫存水位仍處于相對低位

供給端庫存水位較低,行業(yè)回調(diào)主要由于渠道端去庫存,根據(jù)行業(yè)一般規(guī)律,渠道端去庫存一般將維持2-3個季度,2019年中行業(yè)有望回暖。為了更好的理解半導(dǎo)體下游需求水平及變化趨勢,也為了進(jìn)一步對本輪景氣周期放緩程度及持續(xù)周期進(jìn)行分析,我們分別在IDM、代工、設(shè)計(jì)以及渠道分銷等板塊篩選具有代表性的公司作為板塊樣本進(jìn)行庫存分析。

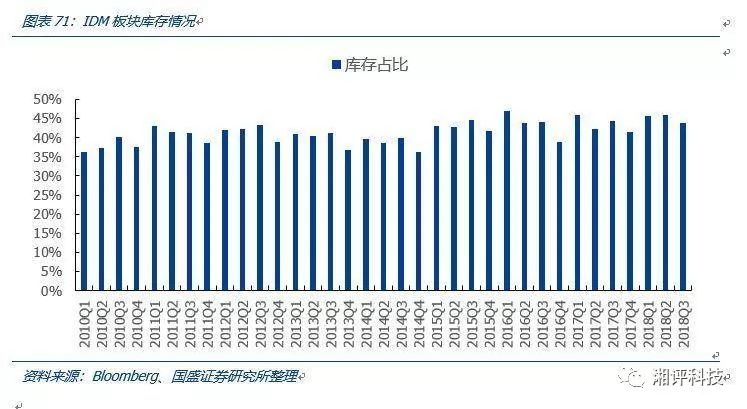

2.3.1 IDM庫存:庫存占營收比重同比、環(huán)比均有所下滑

IDM產(chǎn)業(yè)樣本公司的篩選過程中,我們綜合考慮了存儲、模擬以及數(shù)字電路,選擇了模擬器件、美信、安森美、恩智浦、Cypress、英特爾、德州儀器、IDT、AMS、SK 海力士、麥格納、英飛凌、意法、威世以及三星電子等十余家企業(yè)作為樣本公司。

IDM板塊庫存占營收比重同比、環(huán)比均有所下滑。從庫存絕對值來看,2018年三季度IDM樣本公司期末庫存合計(jì)為498億美元,同比增長12%,環(huán)比增長3%。但從庫存周轉(zhuǎn)天數(shù)來看,18Q3約為82天,環(huán)比減少3天,邊際有所改善。從庫存占營收比重來看,18Q3庫存水位為43.70%,同比下降0.53pct,環(huán)比下降2.18pct,同比、環(huán)比均出現(xiàn)改善勢頭,基本面向好。

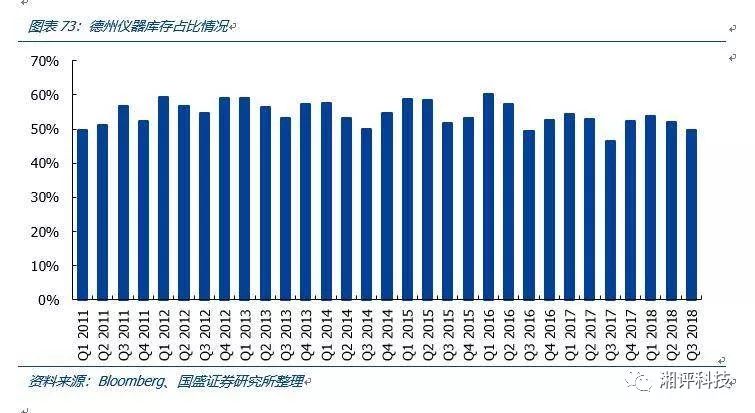

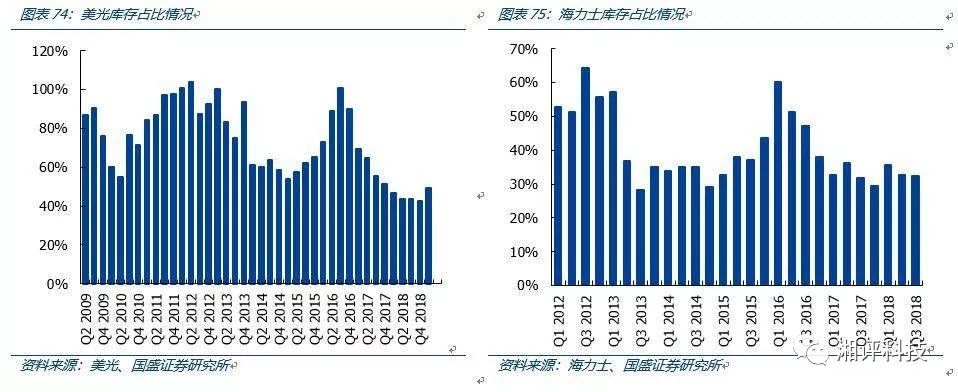

我們進(jìn)一步對IDM中的公司進(jìn)行篩選分析,選取德州儀器、美光、海力士作為樣本公司,三家公司均具有相當(dāng)程度的代表性,美光、海力士的主營產(chǎn)品存儲器是本輪景氣周期主要抓手;而德州儀器作為模擬電路龍頭,在售芯片超兩萬種,對接幾乎所有半導(dǎo)體下游,其庫存水平較有綜合參考價值。SK海力士庫存占比為32%,環(huán)比、同比均基本持平;美光庫存占比為49%,同比提升3pct,環(huán)比提升6pct;德州儀器庫存占比為50%,同比提升4pct,環(huán)比下滑2pct。海力士、德州儀器庫存水位不升反降,僅美光庫存水位環(huán)比有所提升,但與2011年、2016年兩輪下行周期相比,仍處于較低水位。我們認(rèn)為,目前僅是上升周期中的階段性放緩,行業(yè)基本面已有根本性改善,2016年的下行周期不會重演。

2.3.2 設(shè)計(jì)公司庫存:出現(xiàn)邊際改善勢頭

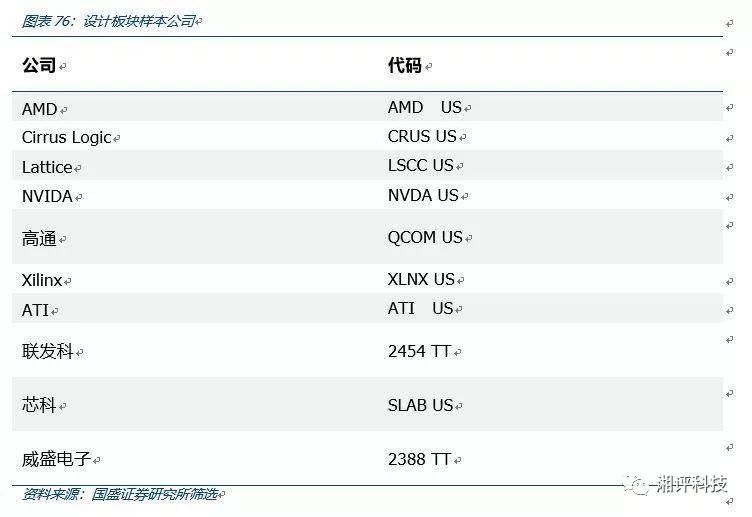

設(shè)計(jì)產(chǎn)業(yè)樣本公司的篩選方面,我們綜合考慮了通訊、計(jì)算、消費(fèi)類等不同下游,選擇了AMD、Cirrus、Lattice、英偉達(dá)、高通、賽靈思、ATI、聯(lián)發(fā)科、芯科以及威盛電子等十家企業(yè)作為樣本公司。

設(shè)計(jì)板塊庫存占營收比重、DOI均呈改善趨勢。從庫存絕對值來看,2018年三季度設(shè)計(jì)板塊樣本公司期末庫存合計(jì)為69億美元,同比增長5%,環(huán)比增長3%。但從庫存周轉(zhuǎn)天數(shù)來看,18Q3約為85天,同比減少2天,環(huán)比減少1天,邊際有所改善。從庫存占營收比重來看,18Q3庫存水位為47.23%,同比下降1.94pct,環(huán)比下降1.74pct,同比、環(huán)比均出現(xiàn)改善勢頭,與IDM公司趨勢一致,行業(yè)基本面整體向好。

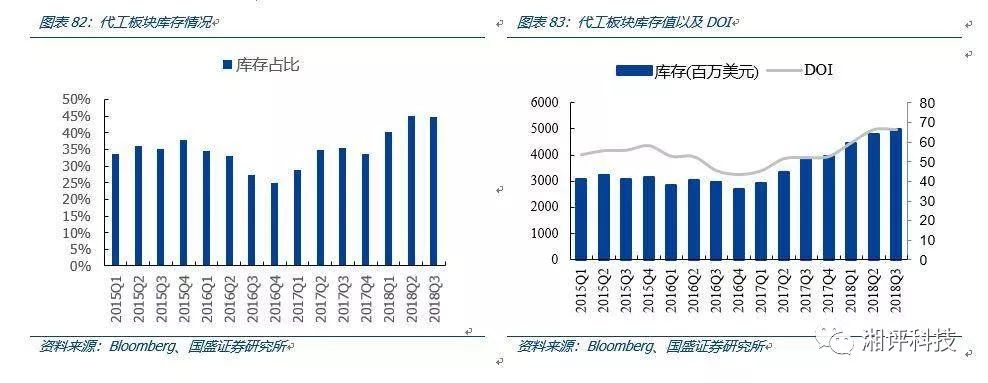

2.3.3 晶圓廠庫存:18Q3庫存水位環(huán)比下滑

晶圓代工板塊庫存水平受下游需求影響較大,18Q3已出現(xiàn)邊際改善勢頭。我們綜合考慮了地域分布情況,選擇臺積電、聯(lián)電、中芯國際、塔爾、世界等五家企業(yè)作為樣本公司。從庫存絕對值來看,2018年三季度設(shè)計(jì)板塊樣本公司期末庫存合計(jì)為50億美元,同比增長30%,環(huán)比增長4%。但從庫存周轉(zhuǎn)天數(shù)來看,18Q3約為67天,環(huán)比持平。從庫存占營收比重來看,18Q3庫存水位為44.61%,同比增長9.27pct,環(huán)比下降0.51pct,庫存增長主要原因?yàn)橄M(fèi)級需求下滑所致,但從庫存水位來看,環(huán)比已有所改善。

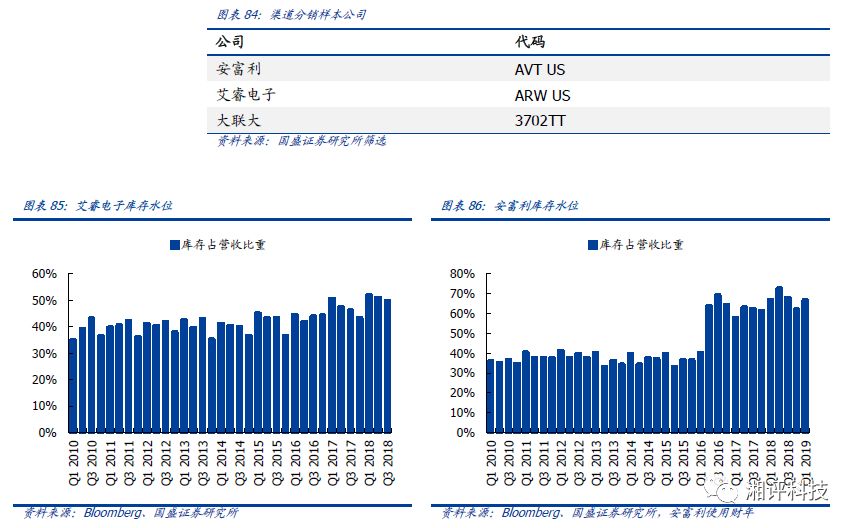

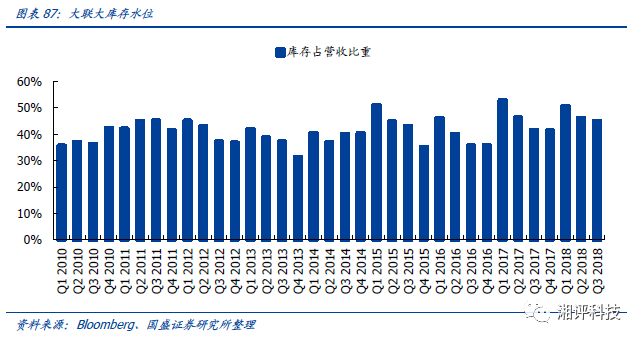

2.3.4 渠道庫存:艾睿、大聯(lián)大庫存水位逐季下滑

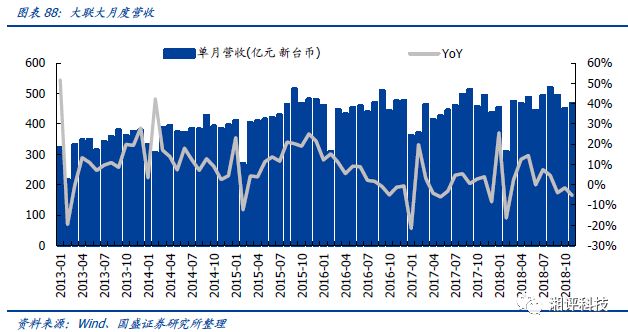

渠道庫存邊際改善,曙光臨近。我們選擇了艾睿電子、安富利、大聯(lián)大等三家企業(yè)作為樣本公司。從庫存絕對值來看,安富利、大聯(lián)大Q3期末庫存同比、環(huán)比均有個位數(shù)百分比的增長,艾睿電子庫存環(huán)比下滑。但從庫存周轉(zhuǎn)天數(shù)來看,艾睿、大聯(lián)大環(huán)比均減少一天左右,安富利Q3庫存增長天數(shù)增加一天。從庫存占營收比重來看,18Q3艾睿、庫存水位連續(xù)兩個季度改善;安富利自16年丟失ADI、Cypress、博通代理權(quán)后,庫存水位長期高位震蕩;大聯(lián)大在收入增速逐月下滑的同時,庫存占營收比重也不斷改善,合理推斷分銷代理商均有意識控制庫存水平,預(yù)計(jì)渠道去庫存周期將在2-3個季度后迎來拐點(diǎn)。

2.3.5 庫存之外,下游終端情況如何?

2.3.5.1 手機(jī)出貨疲軟,關(guān)注半導(dǎo)體價值量提升

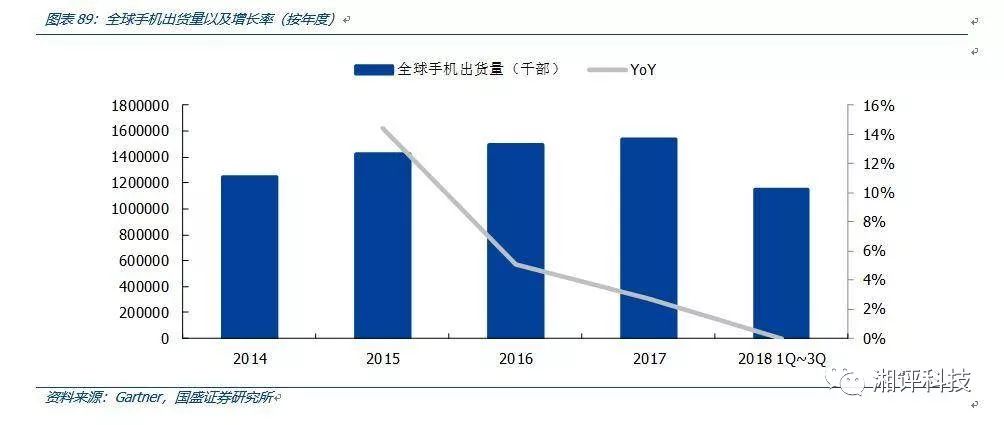

智能手機(jī)出貨量持續(xù)低迷其主要原因是因?yàn)橹悄苁謾C(jī)的價格不斷增長,但是硬件的創(chuàng)新上卻稍顯不足,一定程度上消耗了購買力。其次,智能手機(jī)的軟件系統(tǒng)不斷加強(qiáng),各大廠商又定期會對系統(tǒng)進(jìn)行優(yōu)化和升級,使得手機(jī)的使用壽命變長。其次,各大廠家都在布局搶占5G的先機(jī),華為、高通、Intel都已經(jīng)宣布在2019年會推出5G的基帶芯片,小米已經(jīng)在2018年下半年宣布了5G版本的MIX 3,另外一方面國內(nèi)三大運(yùn)營商也在搶先組建5G實(shí)驗(yàn)局,大部分消費(fèi)者在此時或處于觀望狀態(tài),希望可以一步到位到直接換成5G手機(jī)。根據(jù)Counterpoint的數(shù)據(jù)統(tǒng)計(jì),目前年換機(jī)周期已經(jīng)超過了22周。基于以上三個主要原因,智能手機(jī)的換機(jī)周期拉長,進(jìn)而導(dǎo)致全球手機(jī)出貨量趨緩。

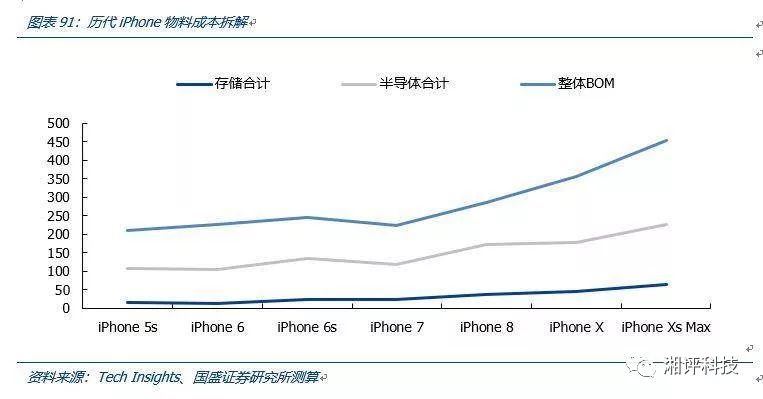

手機(jī)半導(dǎo)體價值量持續(xù)提升。結(jié)合Tech Insights相關(guān)數(shù)據(jù),我們對歷代iphone物料成本進(jìn)行了詳細(xì)拆解,除2016年iPhone 7半導(dǎo)體價值量短暫減少以外,整體上,智能手機(jī)半導(dǎo)體器件成本不斷攀升,我們估算iPhone Xs Max整機(jī)物料成本約為453美元,其中半導(dǎo)體器件價值約為227美元,占比超50%。

2.3.5.2服務(wù)器市場增長結(jié)合PC企穩(wěn),助力芯片需求成長

服務(wù)器市場增長結(jié)合PC企穩(wěn),GPU、CPU等計(jì)算類芯片以及存儲器將受益:1)服務(wù)器方面,下游需求提升,出貨量整體增長,結(jié)構(gòu)上高性能服務(wù)器占比提高,進(jìn)一步加大了對芯片需求的拉動;2)PC方面,出貨量趨于穩(wěn)定,對CPU、GPU、存儲器市場擾動減少。

高性能服務(wù)器帶動服務(wù)器市場加速成長。產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù)顯示,2017年傳統(tǒng)服務(wù)器出貨量達(dá)650萬臺,預(yù)計(jì)傳統(tǒng)服務(wù)器出貨量增速將延續(xù)往年趨勢,在低個位數(shù)百分比水平波動,2025年出貨量有望超8百萬臺。高性能服務(wù)器方面,2017年出貨量達(dá)480萬臺,預(yù)計(jì)增速將始終保持在兩位數(shù)水平,2022年出貨量或?qū)⒊絺鹘y(tǒng)服務(wù)器,2025出貨量有望達(dá)到1100萬臺。

全球PC出貨量趨于穩(wěn)定。IDC數(shù)據(jù)顯示,2017年以來全球PC出貨量同比止跌,同比增速整體在低個位數(shù)百分比波動。筆記本市場方面,2017年出貨量有所回暖。整體上,PC市場趨于穩(wěn)定有助于減少對CPU、GPU等計(jì)算芯片以及存儲IC市場的擾動。

三、國之重器、大投入加快推進(jìn)

3.1 國產(chǎn)化需求快速提升,各大領(lǐng)域不斷突破

3.1.1 國內(nèi)現(xiàn)狀:自給率亟待提升,產(chǎn)業(yè)鏈布局完善

中國集成電路市場增速全球第一,三業(yè)發(fā)展日趨均衡,雖然核心芯片自給率仍然較低,但產(chǎn)業(yè)鏈布局齊全。據(jù)中國半導(dǎo)體行業(yè)協(xié)會統(tǒng)計(jì),中國集成電路行業(yè)銷售額從2013年的2508.5億元增長至2017年5411.3億元,四年間翻了一番,是全球發(fā)展最快的區(qū)域。但核心芯片(如計(jì)算機(jī)系統(tǒng)CPU/MPU、通用電子統(tǒng)FPGA/EPLD/ DSP、通信裝備嵌入式MPU/DSP、存儲、顯示及視頻驅(qū)動)自給率低。據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù),2017年我國芯片自給率約11.2%,預(yù)計(jì)2020年國產(chǎn)化比例15%。從設(shè)計(jì)、晶圓代工、封測、設(shè)備四方面來看:

Fabless為三業(yè)中發(fā)展最快,高端產(chǎn)品空白有待填補(bǔ)。我國設(shè)計(jì)產(chǎn)業(yè)銷售規(guī)模從1999年的3億元增長到2018年的2576億元,GAGR~+42%。存儲、邏輯、模擬、射頻、傳感、功率半導(dǎo)體等產(chǎn)品線及其細(xì)分領(lǐng)域均有布局,但高端芯片如WIFI芯片,藍(lán)牙芯片,交換機(jī)芯片,F(xiàn)PGA芯片等國產(chǎn)化率接近零。向高性能、高端產(chǎn)品轉(zhuǎn)變、領(lǐng)導(dǎo)行業(yè)標(biāo)準(zhǔn)升級,獲取產(chǎn)品生命周期中利潤最豐厚的關(guān)鍵時段,是未來IC設(shè)計(jì)方向國產(chǎn)化突破方向。

晶圓代工國產(chǎn)化率為三業(yè)中最高。以中芯國際、華虹半導(dǎo)體為代表的大陸晶圓代工廠漸露曙光。2018上半年,中芯國際和華虹半導(dǎo)體分別以17.28億美元和4.33億美元營收位列全球十大晶圓代工第五和第九。新增需求來自于物聯(lián)網(wǎng)、車用電子、云端運(yùn)算、人工智能、消費(fèi)性電子等終端以及本土Fabless崛起促進(jìn)晶圓代工服務(wù)需求增加。

本土封測業(yè)高速增長,規(guī)模進(jìn)一步擴(kuò)大。據(jù)中國半導(dǎo)體行業(yè)協(xié)會封裝分會統(tǒng)計(jì),2017年國內(nèi)集成電路測試產(chǎn)業(yè)銷售額由2016年的1523,2億元增至1816.6億元,同比增長19.3%。然而先進(jìn)封裝技術(shù)、綜合技術(shù)水平仍存在相當(dāng)差距,自主創(chuàng)新能力仍顯不足。國內(nèi)封測產(chǎn)業(yè)鏈不甚健全,對設(shè)備、材料的依賴,裝備和材料的國產(chǎn)化水平有待提高。

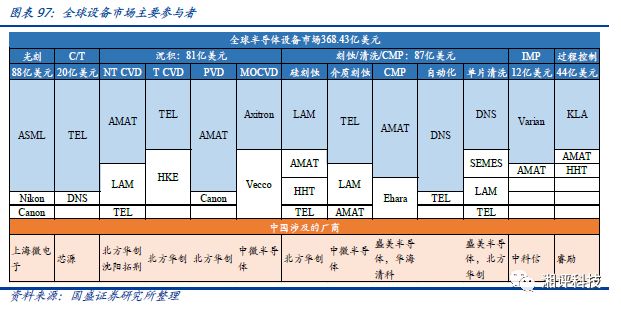

設(shè)備方面,據(jù)SEMI數(shù)據(jù),2018年全球設(shè)備銷售金額超600億美元,其中我國僅次于韓國,以118億美元市場和43.5%的增長率排名第二。預(yù)計(jì)2020年我國半導(dǎo)體設(shè)備市場規(guī)模將達(dá)到663.96億元。目前,我國半導(dǎo)體設(shè)備市場仍非常依賴進(jìn)口,但從產(chǎn)業(yè)布局角度來看,國內(nèi)廠商布局極為完善,幾乎覆蓋半導(dǎo)體生產(chǎn)制造過程中每個環(huán)節(jié)所需的所有主要設(shè)備。拉晶、光刻、沉積、刻蝕、清洗、檢測、封裝等各個環(huán)節(jié)均有多家國內(nèi)廠商布局覆蓋。

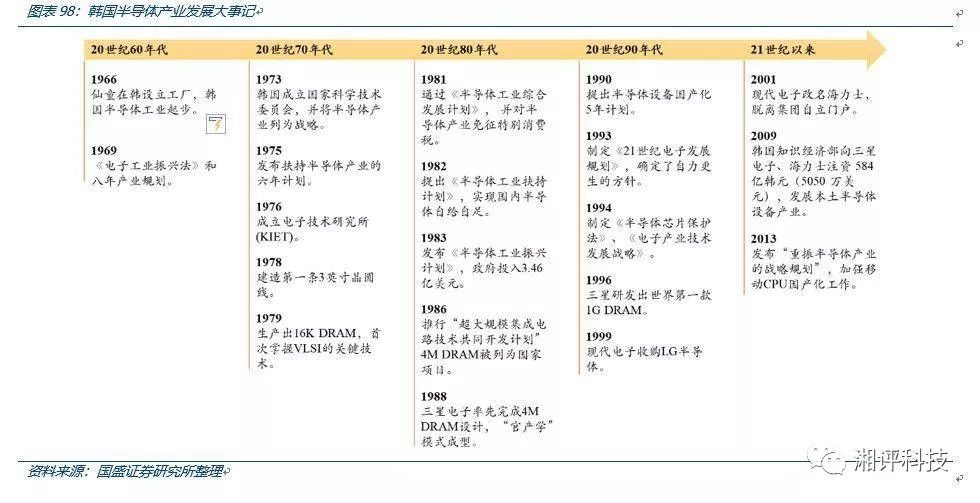

3.1.2 韓國模式:從韓國模式看半導(dǎo)體發(fā)展路徑

韓國半導(dǎo)體產(chǎn)業(yè)通過數(shù)十年發(fā)展,在全球占據(jù)一席之地,孕育了三星、SK 海力士等全球性半導(dǎo)體巨頭,我們梳理分析了韓國模式的幾點(diǎn)啟示,從韓國模式看半導(dǎo)體產(chǎn)業(yè)崛起路徑:

“官產(chǎn)學(xué)研”聯(lián)合,立體式推進(jìn)產(chǎn)業(yè)發(fā)展;

自主研發(fā),向CPU、DSP等領(lǐng)域橫向擴(kuò)張,減少外部依賴;

產(chǎn)業(yè)鏈垂直一體化,加強(qiáng)上游設(shè)備材料布局;

借助中美市場構(gòu)筑戰(zhàn)略縱深,打開成長空間。

60年代,韓國半導(dǎo)體產(chǎn)業(yè)發(fā)展始于代工業(yè)務(wù)。1966年美國仙童半導(dǎo)體(Fairchild)以及其嚴(yán)苛的條件向韓國政府提出了一個框架性的半導(dǎo)體制造及裝配計(jì)劃,即在要求對其所投資的工廠擁有完全所有權(quán)、并且其生產(chǎn)的產(chǎn)品可進(jìn)入韓國國內(nèi)市場兩大條件下在韓國建廠。韓國政府同意后一時間引起其他美國半導(dǎo)體公司競相投資韓國熱潮,摩托羅拉、Signetics(Phillips)等公司開始陸續(xù)在韓國建設(shè)存儲芯片封裝、模組廠,開啟了韓國半導(dǎo)體產(chǎn)業(yè)的發(fā)展。

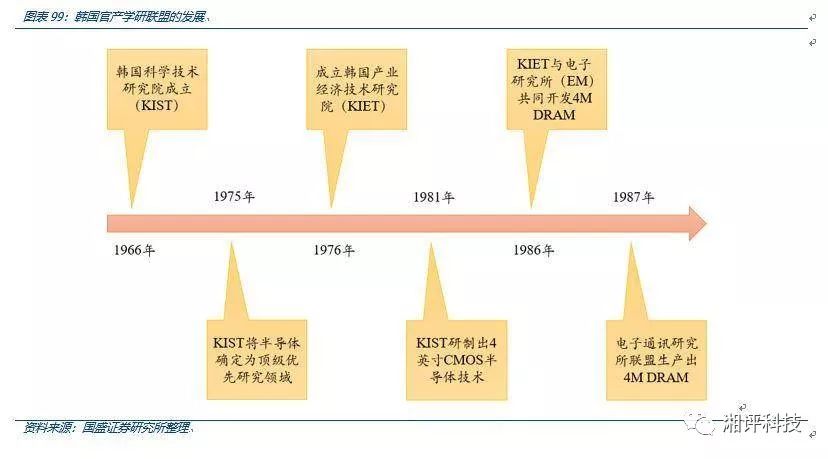

70年代,韓國政府大力推進(jìn)以集成電路為主體的“官產(chǎn)學(xué)研合作”的政策。首先政府直接投資建立相應(yīng)集成電路研發(fā)機(jī)構(gòu),如1975年成立韓國高級科學(xué)技術(shù)研究所(KAIST)、1976年成立韓國產(chǎn)業(yè)經(jīng)濟(jì)技術(shù)研究所(KIET),主要負(fù)責(zé)引進(jìn)、吸收和傳播國外技術(shù),進(jìn)行VLSI的研究,同時還負(fù)責(zé)半導(dǎo)體產(chǎn)業(yè)國家級科研項(xiàng)目的開發(fā),KIET還于1981年成功研制出4英寸CMOS半導(dǎo)體。隨著韓國第三次經(jīng)濟(jì)發(fā)展五年計(jì)劃的出臺,韓國政府也制定了引進(jìn)和培養(yǎng)人才的政策,這些人才對半導(dǎo)體產(chǎn)業(yè)界和學(xué)術(shù)界都做出了很多重大的貢獻(xiàn)。

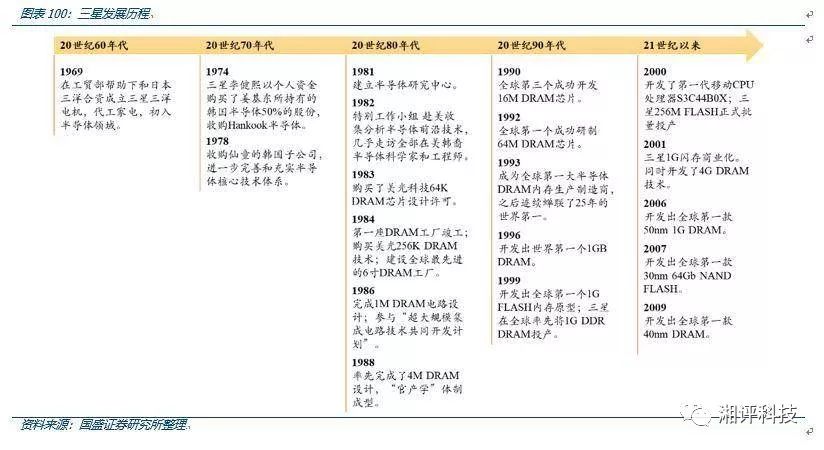

80年代,從依存于外國技術(shù),轉(zhuǎn)向自主研發(fā)。1986年,三星電子在政府的支持下,與現(xiàn)代電子、LG電子合作成立了開發(fā)半導(dǎo)體技術(shù)的國家研究開發(fā)小組。在外國半導(dǎo)體企業(yè)拒絕向三星電子轉(zhuǎn)讓技術(shù)的情況下,三星電子將其資源更多地投向國家開發(fā)研究小組和自主技術(shù)的開發(fā)。三星盡管未能實(shí)施購買擁有4M DRAM技術(shù)的國外企業(yè)或研究機(jī)構(gòu)的方案,但采用了聘請掌握4M DRAM核心技術(shù)的外國專家的做法。當(dāng)時,正值美國半導(dǎo)體產(chǎn)業(yè)不景氣,三星因而比較容易聘請到年輕的技術(shù)專家。這一戰(zhàn)略對獲取4M DRAM開發(fā)所需的外國技術(shù)并自主成功開發(fā)4M DRAM發(fā)揮了很大的作用。1988年,三星在韓國國內(nèi)首先研制出4M DRAM,這比美、日只慢了6個月。這一階段,以三星為首的韓國半導(dǎo)體企業(yè),逐漸從以前的依存于外國技術(shù)的半導(dǎo)體開發(fā)戰(zhàn)略,轉(zhuǎn)向并行開發(fā)自身技術(shù)的新戰(zhàn)略。

90年代,產(chǎn)業(yè)鏈垂直一體化,加強(qiáng)上游設(shè)備和電子化學(xué)品原材料的國產(chǎn)化。上世紀(jì)90年代,韓國政府主導(dǎo)推出總預(yù)算2000億韓元(2.5億美元)的半導(dǎo)體設(shè)備國產(chǎn)化項(xiàng)目,鼓勵韓國企業(yè)投資設(shè)備和電子化學(xué)品原料供應(yīng)鏈。韓國工貿(mào)部在漢城南部80公里的松炭和天安,設(shè)立兩個工業(yè)園區(qū),專門供給半導(dǎo)體設(shè)備廠商設(shè)廠。為了獲取先進(jìn)技術(shù),韓國人以優(yōu)厚條件招攬美國化工巨頭杜邦、硅片原料巨頭MEMC、日本DNS(大日本網(wǎng)屏)等廠商,在韓國設(shè)立合資公司。由此,韓國人半導(dǎo)體產(chǎn)業(yè)鏈上游關(guān)鍵設(shè)備和電子化學(xué)品原材料初具規(guī)模。

借助中美市場構(gòu)筑廣闊的戰(zhàn)略縱深。借助1985、1991年《美日半導(dǎo)體協(xié)議》的簽署,韓國企業(yè)打開美日市場。隨后隨著需求向中國大陸轉(zhuǎn)移,韓國企業(yè)又繼續(xù)挺進(jìn)中國大陸,億海力士為例,2008年全球金融危機(jī)爆發(fā)后,南亞科、華亞科連續(xù)虧損五年,全球DRAM產(chǎn)業(yè)累計(jì)虧損超過125億美元,反觀韓國海力士,依托中國大陸市場的戰(zhàn)略縱深,憑借無錫海力士的投產(chǎn),海力士僅僅一年時間就扭虧為盈。

韓國半導(dǎo)體工業(yè)發(fā)展的歷程值得參考,起步發(fā)展于第一次全球半導(dǎo)體硅含量提升周期,在美國扶持下,在官產(chǎn)學(xué)模式的助力下,韓國產(chǎn)業(yè)快速分享了PC電腦快速普及的時代。充分分享第二次、第三次全球半導(dǎo)體硅含量提升周期所帶來的筆記本、手機(jī)、家電、智能手機(jī)等快速普及的市場紅利。在行業(yè)相對疲軟時,又依靠大國的市場縱深維持生存。

對照我國現(xiàn)狀,市場縱深:我國半導(dǎo)體1300億美元市場,增速全球第一;自主研發(fā):外部環(huán)境弱于韓國,始終堅(jiān)持自主研發(fā)道路;產(chǎn)業(yè)鏈一體化:材料、設(shè)備、設(shè)計(jì)、制造、封裝、測試全面布局;官產(chǎn)學(xué)研聯(lián)盟:政策、資金、技術(shù)全方位、立體式支持,大基金撬動杠桿。

3.1.3 政策凝聚產(chǎn)業(yè)鏈,大基金撬動杠桿

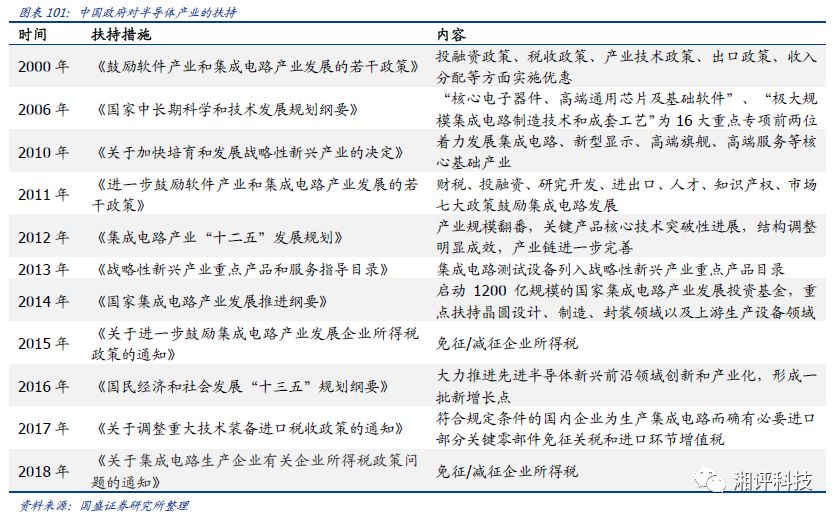

我們統(tǒng)計(jì)了2000年以來國家出臺相關(guān)集成電路產(chǎn)業(yè)扶持政策,包括減免征關(guān)稅/企業(yè)所得稅、專項(xiàng)貸款優(yōu)惠利率、用地用房保障、優(yōu)質(zhì)企業(yè)落戶獎勵等在內(nèi)的財(cái)稅、投融資、進(jìn)出口、研發(fā)、人才、平臺和聯(lián)動發(fā)展全套支持。直接受惠企業(yè)/項(xiàng)目主體覆蓋制造、封測、存儲、設(shè)備、材料全產(chǎn)業(yè)領(lǐng)域。

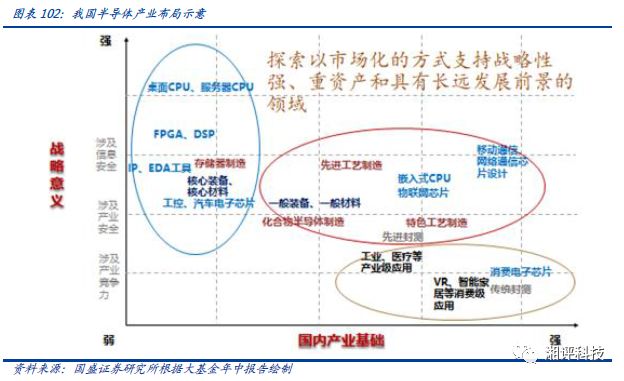

2014年9月24號,國家大基金成立是具有標(biāo)志性意義的,我們統(tǒng)計(jì)了大基金成立的前三年,中央和各省市合計(jì)預(yù)期投入的金額規(guī)模超過4650億人民幣,而2016年中國國內(nèi)半導(dǎo)體集成電路產(chǎn)值也才4300億。從投資戰(zhàn)略來看,大基金旨在探索以市場化的方式支持出戰(zhàn)略性強(qiáng)、重資產(chǎn)和具有長遠(yuǎn)發(fā)展前景的領(lǐng)域。第一階段以重資產(chǎn)為先,投資以先進(jìn)工藝制造、特色工藝制造、化合物半導(dǎo)體制造為代表的一般裝備和一般材料。下一步就是就是要投資空間大、能實(shí)現(xiàn)產(chǎn)業(yè)規(guī)模增長的、具有戰(zhàn)略意義的、以存儲器為代表的通用型產(chǎn)品。

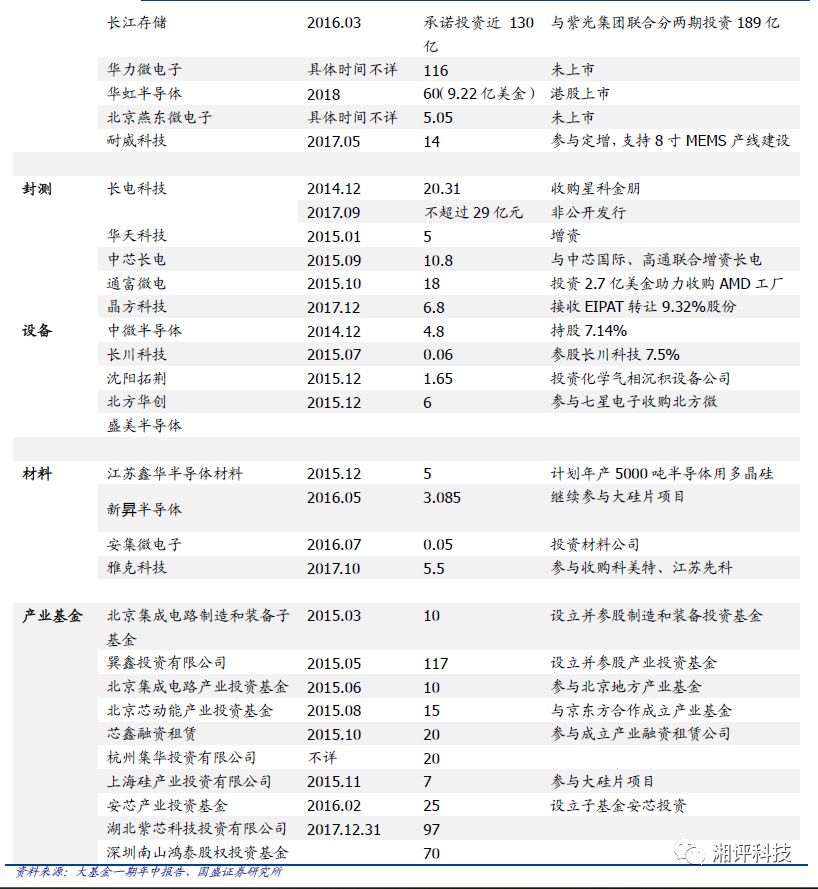

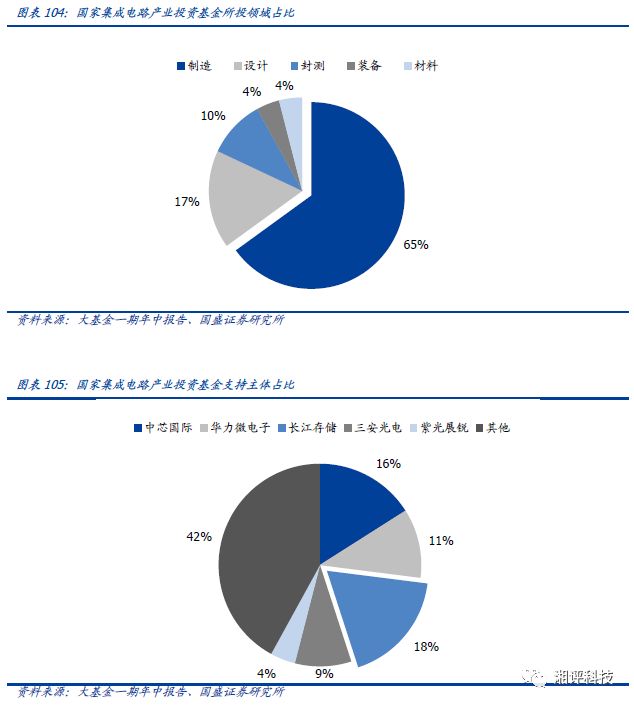

截止于2018年,國家集成電路大基金第一期1400億初顯成效,公開投資公司為23家,未公開投資公司為29家,累計(jì)有效投資項(xiàng)目約為70個,投資范圍涵蓋全產(chǎn)業(yè)鏈,包括兆易創(chuàng)新、景嘉微、匯頂科技等集成電路設(shè)計(jì)標(biāo)的10家;中芯國際、士蘭微、三安光電等制造企業(yè)8家;長電科技、華天科技、通富微電等封測企業(yè)5家;長川科技、北方華創(chuàng)等設(shè)備材料企業(yè)9家;以及10項(xiàng)產(chǎn)業(yè)基金。

從所投領(lǐng)域來看,截止2018年9月,制造、設(shè)計(jì)、封測、裝備、材料類占比分別為65%、17%、10%、4%和4%。按支持主體劃分,長江存儲、中芯國際、華力微電子、三安光電、紫光展銳分別占比18%、16%、11%、9%和4%。

大基金的主要影響為:

提高國內(nèi)集成電路產(chǎn)業(yè)關(guān)注度,加速產(chǎn)業(yè)企業(yè)研發(fā)進(jìn)程。半導(dǎo)體企業(yè)將有效結(jié)合資本手段實(shí)現(xiàn)設(shè)計(jì)、制造、封裝、測試、核心裝備各關(guān)鍵環(huán)節(jié)自主創(chuàng)新,推動核心技術(shù)競爭力和產(chǎn)業(yè)鏈垂直整合,突圍各國政府對中資企業(yè)的技術(shù)封鎖。

政府基金撬動社會資本,擴(kuò)大財(cái)政資金的杠桿效。行業(yè)融資困難初步緩解。截止2018年5月,國家集成電路產(chǎn)業(yè)投資基金一期已經(jīng)投資完畢,總投資額為1387億元,第二期2000億有望推出,引領(lǐng)社會投資上萬億。各地方政府設(shè)立基金意愿更強(qiáng)烈,據(jù)不完全統(tǒng)計(jì),各地已成立子基金合計(jì)總規(guī)模已經(jīng)超過3000億元。

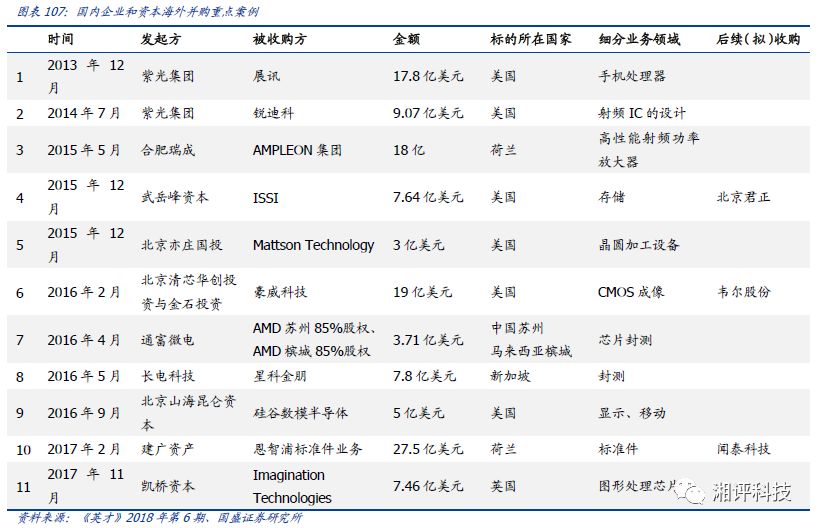

內(nèi)資企業(yè)早期借力大基金完成國際并購,進(jìn)入全球半導(dǎo)體第一梯隊(duì)。通過跨境并購、定增、協(xié)議轉(zhuǎn)讓、增資、合資公司等多元投資方式,優(yōu)化企業(yè)股權(quán)組織架構(gòu),提高企業(yè)經(jīng)營效率和盈利能力。以大基金成立四年以來的兩樁典型并購為例,2014年12月長電科技7.8億美元收購全球第四大封測廠新加坡星科金朋,長電借力大基金三億美元采用“上市公司+PE” 模式和三級股權(quán)架構(gòu)完成蛇吞象式跨境并購,躋身全球半導(dǎo)體封測第一梯隊(duì)。2018年11月,國內(nèi)第一手機(jī)ODM聞泰科技增資收購主體公司合肥中聞金泰,聯(lián)合云南城投、格力電器、國聯(lián)集團(tuán)等公司以269億鯨吞全球分立、邏輯、MOSFET器件頂尖設(shè)計(jì)公司安世半導(dǎo)體,加速海外優(yōu)質(zhì)產(chǎn)品、市場和客戶資源整合,開啟國有化替代和產(chǎn)業(yè)鏈垂直整合。

3.2 存儲:大國市場縱深孕育關(guān)鍵產(chǎn)品突破

3.2.1 寡頭格局下的默契聯(lián)盟

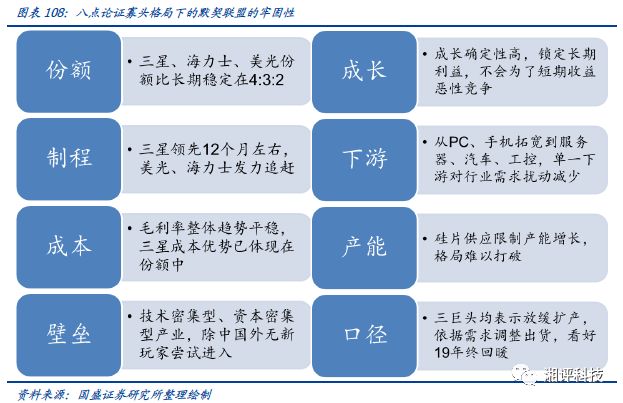

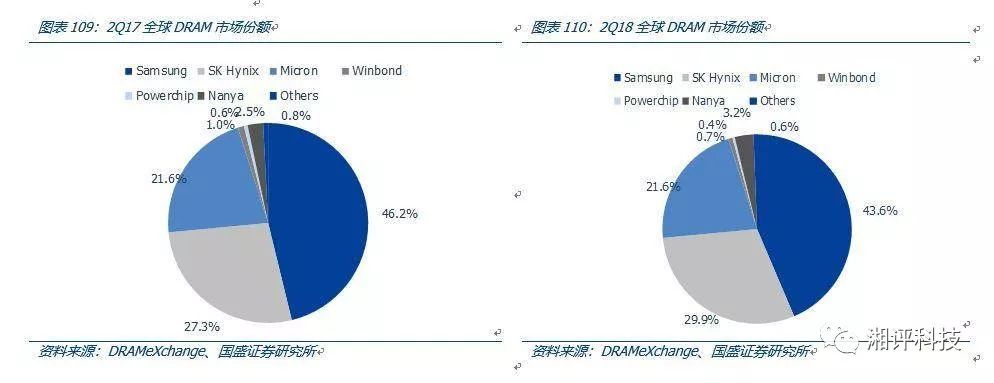

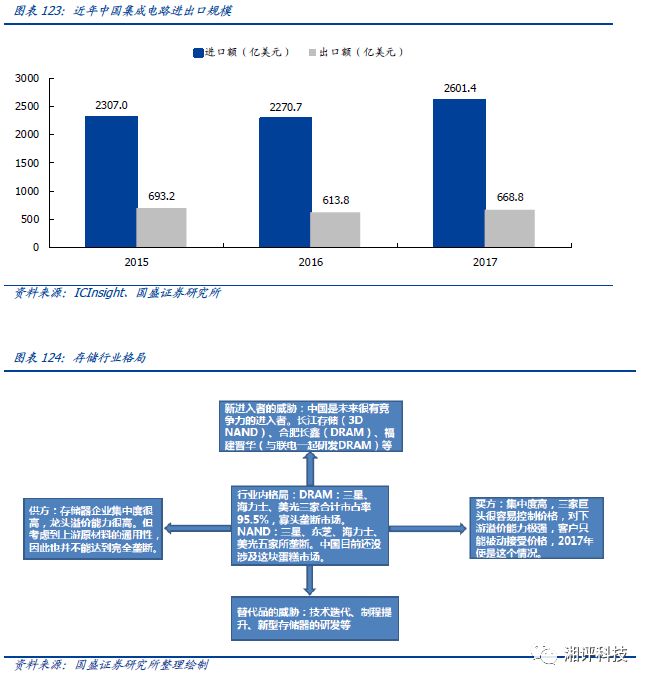

寡頭格局下,理性競爭關(guān)系有望長期維持。以本次存儲景氣度主要抓手DRAM為例,三星、海力士、美光三巨頭享有DRAM市場95%以上的份額,綜合考慮份額、制程、成本、護(hù)城河、市場成長性、下游穩(wěn)定性、擴(kuò)產(chǎn)能力、公司口徑等八項(xiàng)因素,我們認(rèn)為目前的寡頭格局仍然牢固,供給端大概率將延續(xù)目前理性的競爭格局,盲目擴(kuò)產(chǎn)可能性較小,供需關(guān)系有望長期維持健康結(jié)構(gòu)。

DRAM市場目前整體仍呈現(xiàn)“三星、海力士、美光占據(jù)90%以上份額,***省廠商走利基路線”的局面。18Q2三星、海力士、美光市場份額為43.6%、29.9%、21.6%。供需方面,DRAM產(chǎn)業(yè)鏈供需優(yōu)秀,Q2淡季同步補(bǔ)庫存,如純DRAM廠商南亞科,庫存回補(bǔ)同步于營收增長。

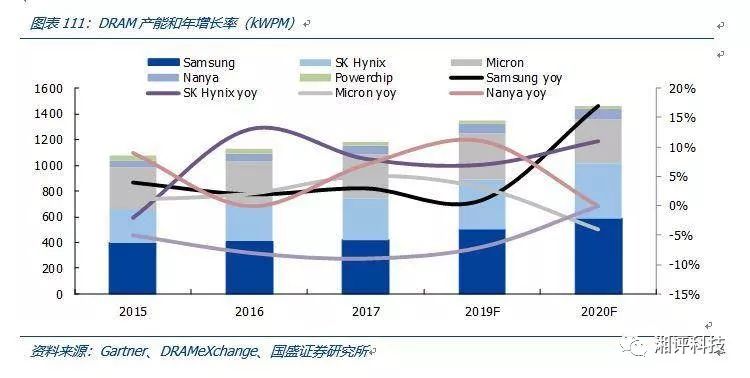

產(chǎn)能方面,我們結(jié)合各家定期報(bào)告與Gartner等研究機(jī)構(gòu)統(tǒng)計(jì)數(shù)據(jù),預(yù)計(jì)2018全球平均DRAM產(chǎn)能為1250k WPM,同比成長7%。其中三星產(chǎn)能460k WPM,增幅來自于產(chǎn)品組合優(yōu)化和平澤一廠二層;海力士在17年底M10/14廠和西安廠共計(jì)325k WPM的基礎(chǔ)上,產(chǎn)能再增10%,到達(dá)350k WPM;而美光由于制程稍落后,擴(kuò)產(chǎn)動力不足,月產(chǎn)能345k WPM,增幅4%。

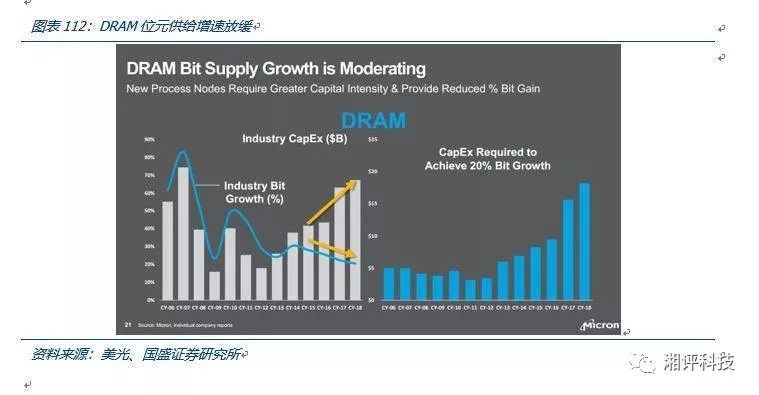

DRAM位元增速趨緩,預(yù)計(jì)18全年位元增速~20%。18Q2值制程遷移攻關(guān),各存儲龍頭廠商進(jìn)度不同程度放緩,新廠在建。美光預(yù)計(jì),年均位元增速將達(dá)12年來低點(diǎn)。但考慮Q3下游智能手機(jī)新功能發(fā)布、云服務(wù)器DRAM需求,預(yù)計(jì)18全年 DRAM位元增速~20%。

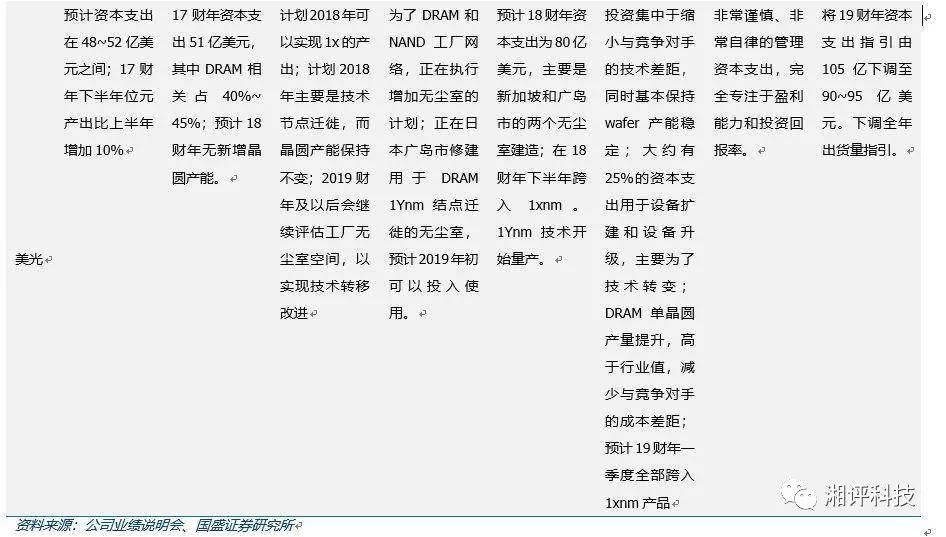

CapEx方面,美光統(tǒng)計(jì)十年來年位元增長率。單位位元增長率所需CapEx持續(xù)走高,CapEx和位元產(chǎn)出差距擴(kuò)大。18Q2,美光、三星等CapEx策略偏向制程遷移和新品研發(fā),海力士、南亞科等偏向新建廠間和產(chǎn)能擴(kuò)張。三星2017全年DRAM資本支出達(dá)78億美元,主要用于DRAM 制程轉(zhuǎn)移,以及填補(bǔ)制程轉(zhuǎn)移損失的容量消耗,金額和年成長幅度創(chuàng)新高。

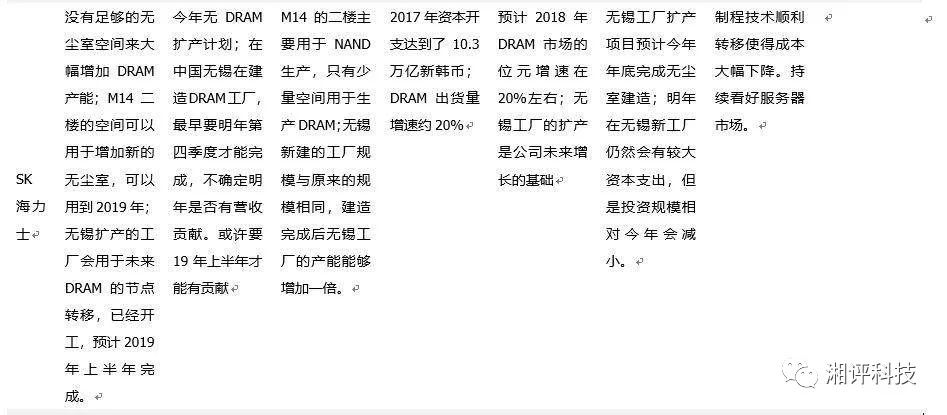

DRAM廠商擴(kuò)產(chǎn)步伐放緩,意在保持盈利能力。三星此前計(jì)劃在華城部分產(chǎn)能用于DRAM,并且在平澤二樓新增1ynm DRAM產(chǎn)能,但是擴(kuò)產(chǎn)計(jì)劃始終未落實(shí)。海力士M14的產(chǎn)能計(jì)劃主要用于NAND生產(chǎn),新增的DRAM主要由無錫工廠提供,而無錫工廠預(yù)計(jì)要2019年才能提供營收貢獻(xiàn)。美光一直沒有晶圓擴(kuò)產(chǎn)計(jì)劃,而是專注于技術(shù)進(jìn)步帶來位元增長和成本降低。同時,南亞科也在法人說明會是表示投片將“依據(jù)DRAM應(yīng)用需求增加,持續(xù)觀察產(chǎn)能增加情況”,再次表明業(yè)內(nèi)廠商對盈利能力的關(guān)注。

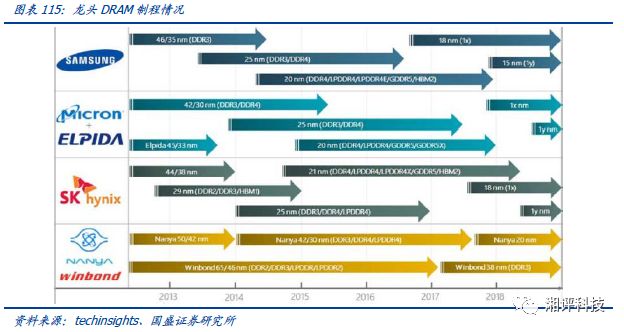

制程方面,三星目前仍處于絕對領(lǐng)先地位,主力制程18nm良率已經(jīng)超過85%,估計(jì)三星內(nèi)部占比將接近五成,正往七成的比重邁進(jìn)。而在17年12月份,三星更是宣布正式量產(chǎn)第二代10nm級別1Y nm 8Gb DDR4芯片,性能提高10%同時功耗降低15%,Die Size下降約30%。

SK海力士目前以21nm制程為主,估計(jì)占比約七成,其余為25nm制程。17年受限于工廠空間,21nm制程已無再提升比重的計(jì)劃。17年底海力士18nm制程將進(jìn)入量產(chǎn)階段,也預(yù)計(jì)2018年將會用18nm制程擴(kuò)大產(chǎn)出量與占比。M10廠由于工廠較舊,轉(zhuǎn)進(jìn)18nm制程將產(chǎn)生較大的晶圓損失,我們認(rèn)為目前主要關(guān)注無錫二期的進(jìn)展和具體產(chǎn)品、制程規(guī)劃。

美光目前主力制程仍然是20nm與25nm,17年致力于17nm制程的轉(zhuǎn)進(jìn),但從晶圓的產(chǎn)出顆粒來看,其17nm制程僅等同于三星 20nm制程,故技術(shù)來看算是目前三巨頭中較為落后。在產(chǎn)能上基本上也都已滿載,唯一還有剩余空間可以利用的只有***美光(原瑞晶)的 A2 廠區(qū),此場區(qū)雖然因?yàn)?7nm制程的轉(zhuǎn)進(jìn),已經(jīng)有部份機(jī)臺進(jìn)駐,但評估仍有部分空間可供利用,此外美光目前尚無興建新工廠計(jì)劃。從大廠的擴(kuò)廠投資看來屬于相對保守,產(chǎn)能擴(kuò)張甚至技術(shù)轉(zhuǎn)進(jìn)都將趨緩。

3.2.2 趨勢研判:目前僅是上行周期的間斷性放緩

我們一再強(qiáng)調(diào),DRAM基本面已徹底改善,類似2010至2012年的下行周期重演可能性不大,如今面臨的大概率是向上周期中的階段性放緩。

我們認(rèn)為行業(yè)供需關(guān)系將長期維持健康結(jié)構(gòu):

行業(yè)整合較為充分,主流玩家僅有三星、SK海力士、美光,三家份額95+%,高集中度背景下產(chǎn)業(yè)聯(lián)盟趨于理性。

下一代工藝研發(fā)、固定成本過高,各大公司必須保持一定盈利能力,以應(yīng)對下一代工藝競爭的巨大投入。

硅片剪刀差加劇,硅片短缺不僅導(dǎo)致價格向下游傳導(dǎo),更重要的是最上游從量上對半導(dǎo)體芯片產(chǎn)出進(jìn)行限制。

需求端增長確定性高,以人工智能+大數(shù)據(jù)為基礎(chǔ)技術(shù)的創(chuàng)新潮核心在于算力和存儲量,基于存儲的需求未來幾年高速增長的確定性較高。

由于存儲產(chǎn)品固定成品較高,且具有一定商品屬性,不可避免的存在一定周期性,但即使以周期性視角來看,也可以觀察到存儲產(chǎn)業(yè)基本面的顯著改善:

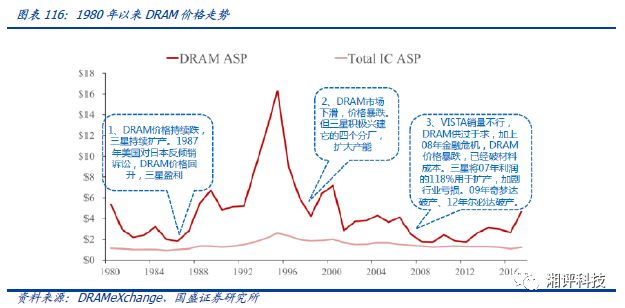

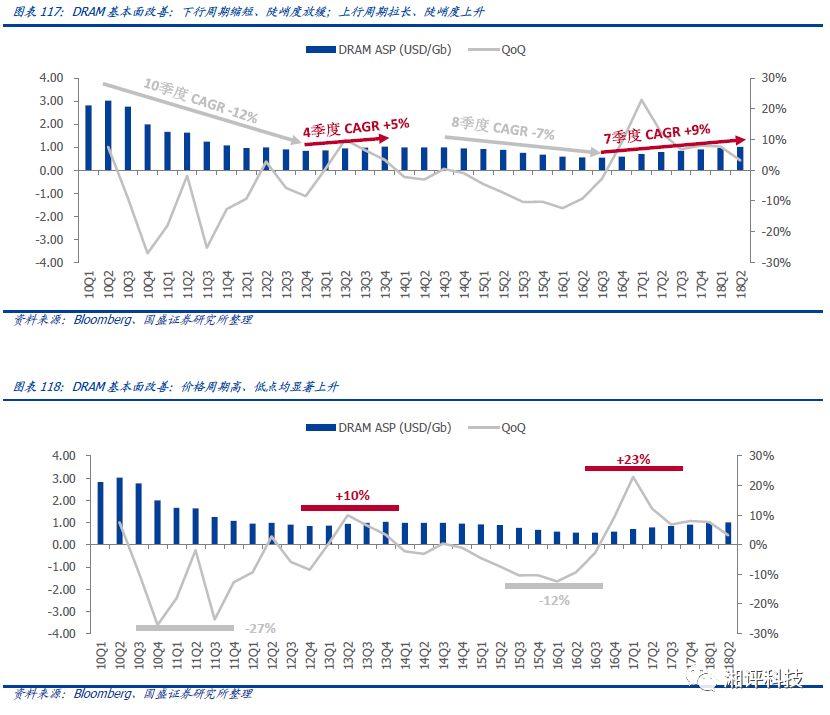

下行周期顯著縮短、上行周期顯著延長:從DRAM價格周期的來看,2010年以來共經(jīng)歷了兩輪周期,DRAM價格在2010Q2達(dá)到高點(diǎn),之后進(jìn)入延續(xù)10個季度的下行周期,12年?duì)柋剡_(dá)破產(chǎn),行業(yè)集中度提升,價格短暫上行4個季度,平穩(wěn)后再次經(jīng)歷8個季度的價格下行,但相較于前次以顯著縮短兩個季度。隨后行業(yè)經(jīng)歷了有史以來最長的景氣周期,截止18Q2,已連續(xù)7個季度漲價。

價格下行陡峭度放緩、上行陡峭度提升:下行周期中,2014-2016年DRAM價格復(fù)合年均增長率為-7%,相較于2010-2012年的-12%,顯著提升5個百分點(diǎn)。上行周期中,2016-2018年DRAM價格復(fù)合年均增長率為9%,相較于2012-2013年的5%,顯著提升7個百分點(diǎn)。

價格周期高點(diǎn)、低點(diǎn)均顯著提升:從價格的邊際變化來看,2010-2012年的下行周期中,季度ASP環(huán)比降幅曾兩度跌破25%,而2014-2016年最大環(huán)比降幅僅為12%。2013-2014年的上行周期中,環(huán)比增幅僅在13Q2觸及10%,而2016年至今,環(huán)比增速長期運(yùn)行在高個位數(shù)百分比,17Q1甚至觸及23%。

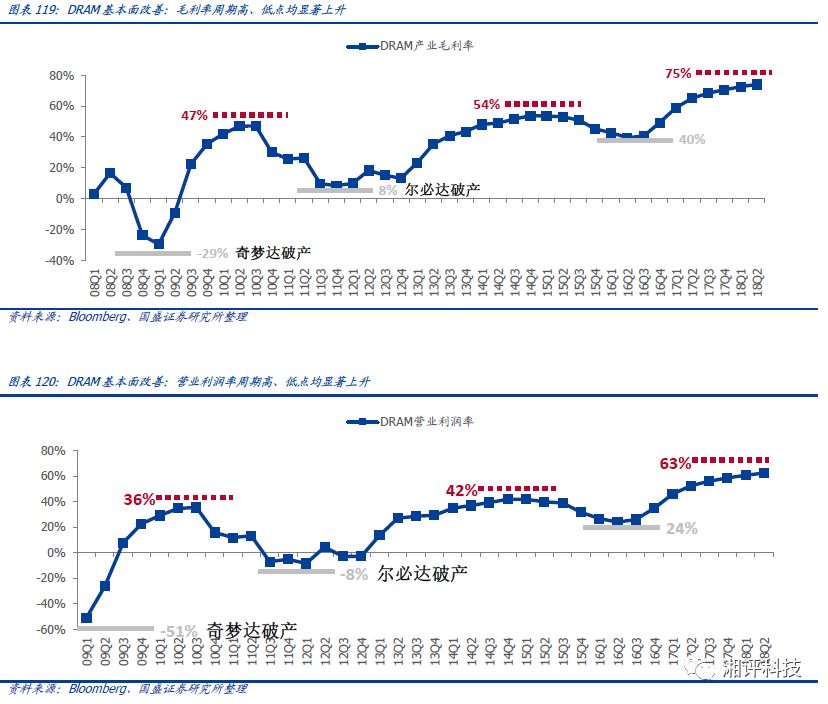

公司經(jīng)營能力波動上行,經(jīng)營復(fù)蘇快于價格復(fù)蘇:從公司經(jīng)營層面看,產(chǎn)業(yè)基本面改善更為顯著,毛利率、營業(yè)利潤率隨產(chǎn)業(yè)周期波動,但整體呈向上趨勢,而且在下行周期末端時,一般較價格周期提前一個季度開始復(fù)蘇。

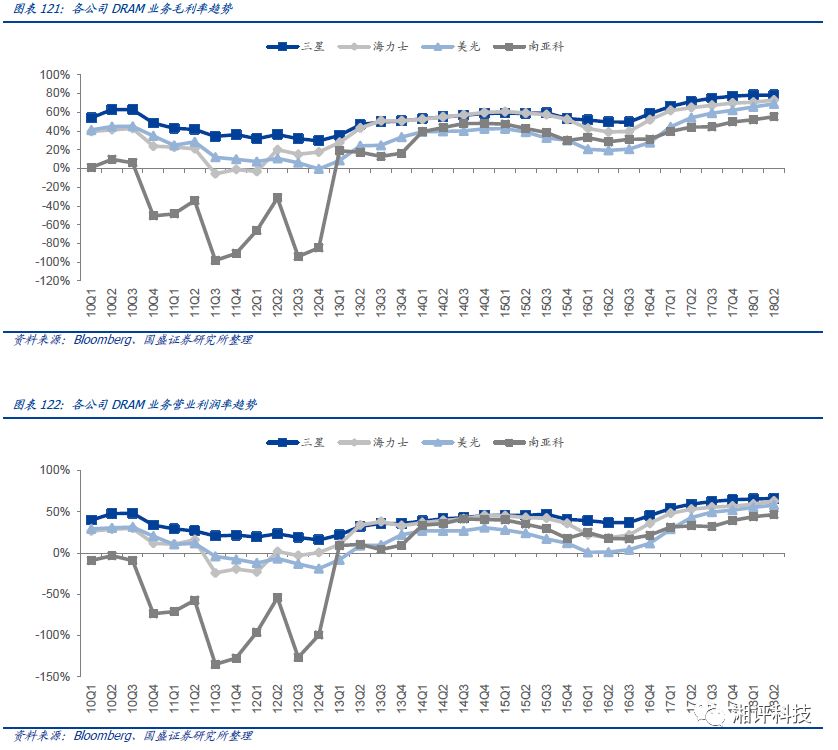

周期波動中,大廠經(jīng)營穩(wěn)定性更強(qiáng)。我們統(tǒng)計(jì)了三星、海力士、美光、南亞科四大廠商DRAM業(yè)務(wù)的經(jīng)營情況,其中,南亞科在資金規(guī)模、技術(shù)優(yōu)勢均不如大廠的情況下,對09年的短暫高景氣存在誤判,在2010-2012年行業(yè)下行周期中受影響較大。三巨頭在資金、市場優(yōu)勢下,整體經(jīng)營波動較為緩和。

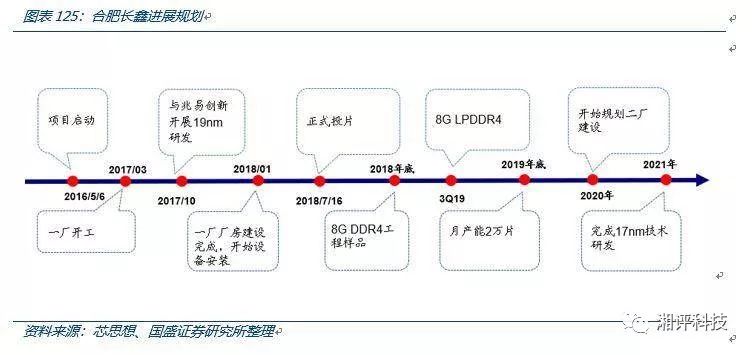

3.2.3 國產(chǎn)需求廣闊,合肥長鑫睿力進(jìn)展順利

存儲類產(chǎn)品方面,2016中國大陸地區(qū)存儲芯片市場規(guī)模約413億美元,占據(jù)全份額球54.1%。2017年,存儲類產(chǎn)品占國內(nèi)半導(dǎo)體產(chǎn)業(yè)30.2%,增幅46.9%,為各分類中占比最高、增速最快。長期以來,我國芯片需求90%依賴于進(jìn)口,額度相當(dāng)高。據(jù)海關(guān)總署數(shù)據(jù),2018年1-8月,我國芯片進(jìn)口額為2026.24億美元,同比上漲28.7%。

兆易創(chuàng)新聯(lián)手合肥長鑫,第二次試水DRAM。從全球三次DRAM競爭格局變遷來看,新玩家崛起過程都會充滿外界的阻擾,而從中國的DRAM發(fā)展歷程來看,外界幾乎不會對中國有太多的援助,要想實(shí)現(xiàn)發(fā)展,只能建立完整的、具有獨(dú)立自主核心技術(shù)體系。兆易創(chuàng)新聯(lián)合合肥長鑫,強(qiáng)攻 DRAM產(chǎn)業(yè)。2017年,兆易創(chuàng)新公告,與合肥產(chǎn)業(yè)投資約定雙方在合作開展工藝制程19nm存儲器的12寸晶圓存儲器(含DRAM等)研發(fā)項(xiàng)目,項(xiàng)目預(yù)算約為180億元。根據(jù)最新公告,合肥長鑫預(yù)計(jì)年底之前取得10%良率,達(dá)到量產(chǎn)條件,2019年底2020年初,實(shí)現(xiàn)36萬片產(chǎn)能;

合肥506項(xiàng)目介紹:包含合肥長鑫、長鑫存儲、睿力集成三個主體。項(xiàng)目預(yù)算約為180億元人民幣,公司與合肥產(chǎn)投依據(jù)1:4負(fù)責(zé)籌集資金,正式進(jìn)軍DRAM項(xiàng)目,目標(biāo)是在2018年12月31日前研發(fā)成功,即實(shí)現(xiàn)產(chǎn)品良率(測試電性良好的晶片占整個晶圓的比例)不低于10%。根據(jù)市環(huán)保局公示,項(xiàng)目一期為12寸19nm DRAM芯片生產(chǎn)線,建設(shè)地點(diǎn)位于合肥空港經(jīng)濟(jì)示范區(qū),建設(shè)目標(biāo)為一條12.5萬片/月(150萬片/年)的DRAM產(chǎn)線,總投資500多億,一期12寸廠用地850畝(三期總共1582畝)。

根據(jù)電子產(chǎn)業(yè)信息網(wǎng)等報(bào)道,7月16號,長鑫存儲存儲器項(xiàng)目首次投片總結(jié)大會在合肥召開,這是中國半導(dǎo)體產(chǎn)業(yè)一個重要的里程碑,在歷來半導(dǎo)體主戰(zhàn)場的存儲芯片領(lǐng)域,合肥長鑫作為大陸第一家存儲大廠宣布正式投片!其中結(jié)構(gòu)片流片順利結(jié)束從產(chǎn)業(yè)經(jīng)驗(yàn)來看意味著設(shè)備聯(lián)調(diào)順利、前期結(jié)構(gòu)設(shè)計(jì)合理,但并不進(jìn)行電學(xué)性能測試。近期電性能晶圓投片正式開始,流片次數(shù)上市場普遍存在誤判,實(shí)際呈流水線式連續(xù)流片,年底前大概率實(shí)現(xiàn)10%的19nm DDR4 DRAM研發(fā)良率突破、19年起開始產(chǎn)能爬坡!

國開總行領(lǐng)導(dǎo)亦于近日調(diào)研DRAM項(xiàng)目,從項(xiàng)目領(lǐng)導(dǎo)層到國家支持有望持續(xù)迎來增強(qiáng)推動。根據(jù)合肥產(chǎn)投官網(wǎng),國開總行領(lǐng)導(dǎo)于7月13日調(diào)研DRAM項(xiàng)目,對階段性成績充分肯定;7月23日省委書記李錦斌赴506項(xiàng)目調(diào)研,對合肥項(xiàng)目的速度和質(zhì)量給予了充分肯定。我們認(rèn)為隨著項(xiàng)目順利推進(jìn),從項(xiàng)目領(lǐng)導(dǎo)層到國家層面支持力度有望迎來持續(xù)增強(qiáng)!

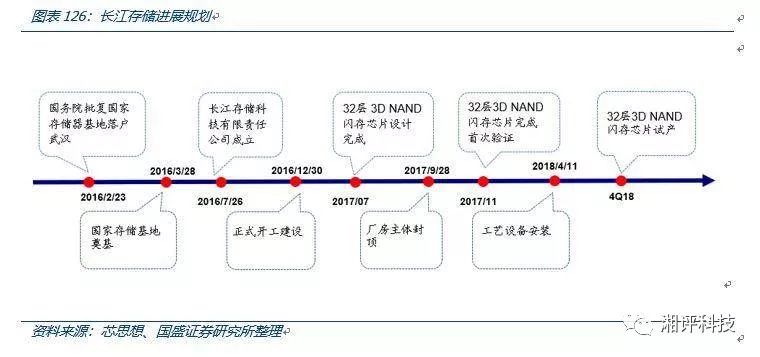

3.2.4 長江存儲首批32層3D NAND已部分量產(chǎn),64層有望突破

2016年紫光集團(tuán)聯(lián)合集成電路基金、湖北省科投等在武漢注冊成立長江存儲,目前為清華紫光集團(tuán)的子公司,長江存儲整合已成立10年的武漢新芯。16年3月武漢新芯宣布投資240億美元研究生產(chǎn)NANDFLASH和DRAM。

國家存儲器基地項(xiàng)目介紹:主要產(chǎn)品為3DNAND,預(yù)計(jì)5年投入1600億元(約240億美元),到2020年月產(chǎn)能30萬片,年產(chǎn)值將超過100億美元。2030年月產(chǎn)100萬片。項(xiàng)目預(yù)計(jì)4Q18實(shí)現(xiàn)32層64GNANDFLASH小規(guī)模量產(chǎn),初期月產(chǎn)能5000片。存儲器基地包括3座全球單座潔凈面積最大的3DNANDFlash廠房、1座總部研發(fā)大樓,第一階段廠房于2017年9月完成興建,核心廠區(qū)占地面積約1717畝。

2017年2月,長江存儲研發(fā)團(tuán)隊(duì)中科院微電子所發(fā)布,國產(chǎn)32層3D NAND FLASH芯片取得突破性進(jìn)展;11月長江存儲將32層3D NAND芯片導(dǎo)入SSD內(nèi),進(jìn)行終端產(chǎn)品測試成功,這意味著中國第一顆3D NAND閃存芯片研制成功,填補(bǔ)國內(nèi)空白。18年4月首批400萬美元的精密儀器抵達(dá)武漢,未來兩年內(nèi)將從全球進(jìn)口近3萬噸精密儀器。預(yù)計(jì)設(shè)備搬入、調(diào)試耗時3個月,然后開始小規(guī)模試產(chǎn)。預(yù)計(jì)3Q18開始移入機(jī)臺,4季度進(jìn)行試產(chǎn),初期投片不超過1萬片。

至此,國家存儲器基地從廠房建設(shè)階段進(jìn)入量產(chǎn)準(zhǔn)備階段,中國首批擁有完全自主知識產(chǎn)權(quán)的32層 3D NAND閃存芯片將于年內(nèi)量產(chǎn)。公司設(shè)備已經(jīng)點(diǎn)亮投產(chǎn),2019年底64層3D NAND產(chǎn)能爬坡量產(chǎn),單顆容量128Gb(16GB)。長江存儲32層3D NAND研發(fā)成功、64層產(chǎn)品研發(fā)進(jìn)展迅速,是是“中國芯”的一大步,我國在高端芯片領(lǐng)域與國外差距不斷縮小。

3.3 設(shè)計(jì):國內(nèi)IC設(shè)計(jì)廠商輕裝追趕

垂直分工模式下,F(xiàn)abless廠商負(fù)擔(dān)輕,彈性大,疊加國內(nèi)需求廣闊,且中芯國際、華虹半導(dǎo)體等國內(nèi)代工廠的不斷成長,中國IC設(shè)計(jì)產(chǎn)業(yè)保持高速增長:

模式:垂直分工成趨勢,F(xiàn)abless模式下,彈性更大;

企業(yè):質(zhì)、量齊升,設(shè)計(jì)業(yè)內(nèi)總體企業(yè)數(shù)量和規(guī)模企業(yè)數(shù)量同時增長;

技術(shù):快速成長,不斷突破,集成電路相關(guān)專利中,IC設(shè)計(jì)領(lǐng)域?qū)@麛?shù)量居首;

產(chǎn)品:完整布局覆蓋所有細(xì)分領(lǐng)域,CPU、GPU、模擬IC、SoC等產(chǎn)品均已取得突破。

3.3.1 垂直分工大勢所趨,中國Fabless產(chǎn)業(yè)高速成長

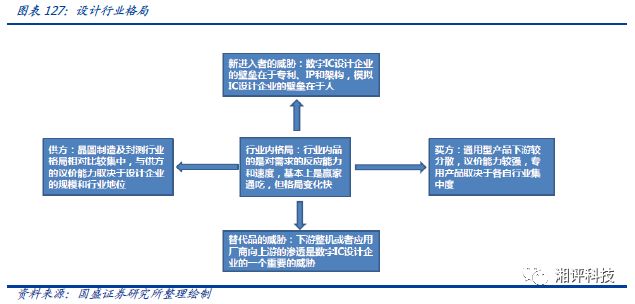

Fabless盈利彈性更大,孕育高通、英偉達(dá)等眾多大廠。全球半導(dǎo)體分為IDM(Integrated Device Manufacture,集成電路制造)模式和垂直分工模式兩種商業(yè)模式,老牌大廠由于歷史原因,多為IDM模式。隨著集成電路技術(shù)演進(jìn),摩爾定律逼近極限,各環(huán)節(jié)技術(shù)、資金壁壘日漸提高,傳統(tǒng)IDM模式弊端凸顯,新銳廠商多選擇Fabless(無晶圓廠)模式,輕裝追趕。同時英飛凌、TI、AMD等老牌大廠也逐漸將全部或部分制造、封測環(huán)節(jié)外包,轉(zhuǎn)向Fab-Lite(輕晶圓廠)甚至Fabless模式。

中國IC設(shè)計(jì)產(chǎn)業(yè)保持高速增長,2018年增速超30%。雖然目前自給化率仍然偏低,但隨著半導(dǎo)體產(chǎn)業(yè)轉(zhuǎn)移,下游需求指數(shù)級成長,疊加國家大力支持,我國設(shè)計(jì)產(chǎn)業(yè)在近年來也得到了迅猛的發(fā)展。設(shè)計(jì)產(chǎn)業(yè)銷售規(guī)模從1999年的3億元增長到2018年的2576億元,復(fù)合增速達(dá)到42%,穩(wěn)居世界前沿,隨著5G到來,下游需求將持續(xù)推動大陸IC設(shè)計(jì)業(yè)發(fā)展。

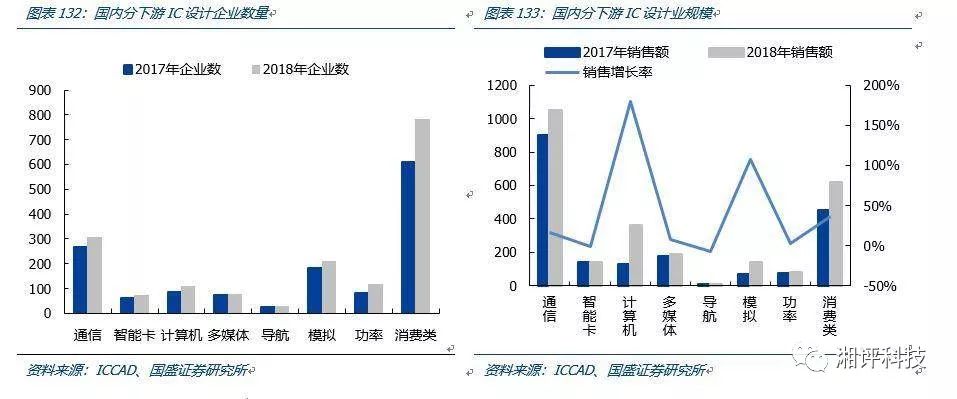

IC設(shè)計(jì)企業(yè)質(zhì)、量齊升。IC設(shè)計(jì)業(yè)的企業(yè)在2018年為1698家,相比2017年的1380家,增長了23%,銷售過億設(shè)計(jì)企業(yè)2018年為208家,相較2017年增長9%。業(yè)內(nèi)總體企業(yè)數(shù)量和規(guī)模企業(yè)數(shù)量同時增長,反映出大陸IC設(shè)計(jì)市場規(guī)模增長要快于供給增長,IC設(shè)計(jì)天花板尚早。我們判斷,在接下來幾年,IC設(shè)計(jì)市場將繼續(xù)保持一個良好的發(fā)展態(tài)勢。

近些年國內(nèi)電子行業(yè)的迅猛發(fā)展從很大程度上得益于下游消費(fèi)電子和通信業(yè)海量的需求推動,IC設(shè)計(jì)產(chǎn)業(yè)的增長也是深度受益于此。從下游分類來看,國內(nèi)IC設(shè)計(jì)業(yè)市場主要集中于通信和消費(fèi)領(lǐng)域。5G的深度影響行業(yè)也是通信和消費(fèi)類,我們判斷對應(yīng)的IC設(shè)計(jì)企業(yè)在接下來將會有一個良好的發(fā)展機(jī)會。

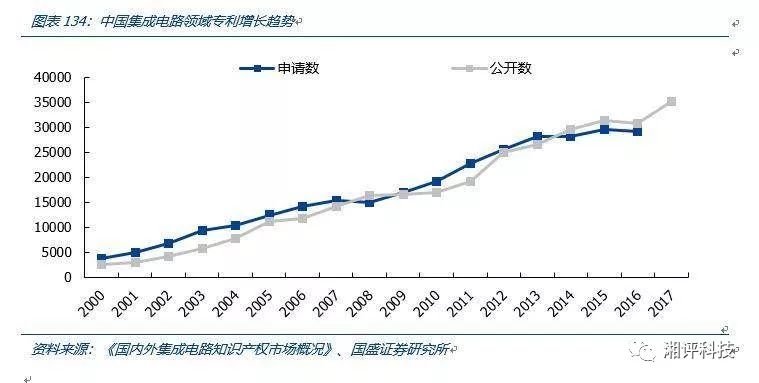

中國IC專利數(shù)量快速增長,設(shè)計(jì)領(lǐng)域居首。美國集成電路相關(guān)專利數(shù)量增長自2002年達(dá)到頂峰,互聯(lián)網(wǎng)泡沫破裂之后逐漸下滑,而中國相關(guān)專利自2000年以來長期保持快速增長,2017年有加速增長的趨勢(17年申請數(shù)顯示較少,主要由于部分專利還未公開)。從專利結(jié)構(gòu)來看,設(shè)計(jì)相關(guān)專利數(shù)量在我國集成電路專利總量中排名第一,而設(shè)計(jì)領(lǐng)域中,模擬電路專利數(shù)量位居首位,之后依次是處理器、邏輯電路、存儲器。

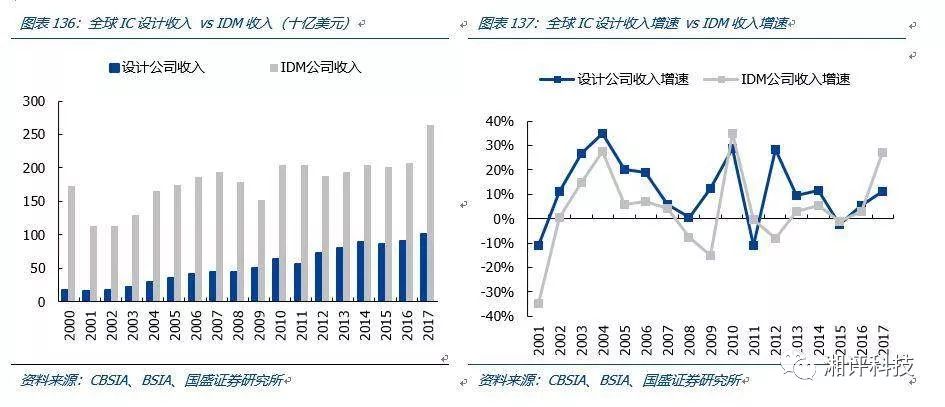

Fabless模式專注于設(shè)計(jì),設(shè)計(jì)企業(yè)快速追趕IDM。Fabless廠商由于無自建晶圓廠,固定資產(chǎn)規(guī)模較輕,折舊壓力較小,相對風(fēng)險較小;同時由于專注于IC設(shè)計(jì),對市場需求響應(yīng)速率相對較快。從銷售規(guī)模來看,2000年,設(shè)計(jì)公司收入不足IDM公司收入的十分之一,2017年,設(shè)計(jì)公司收入已超過IDM收入的三分之一;從收入增速來看,過去17年的大部分時間,設(shè)計(jì)公司收入增速均高于IDM公司,僅在2009-2010、2017年出現(xiàn)例外,主要是由于當(dāng)時存儲器處于景氣周期,對IDM企業(yè)收入拉動較大。綜合考量下游驅(qū)動力契合度、技術(shù)進(jìn)展情況、上下游供需關(guān)系,推薦韋爾股份(收購OV)、景嘉微,建議關(guān)注:圣邦股份、全志科技、海思(未上市)。

從區(qū)位分布來開,除開北上廣深等城市外,無錫、成都、合肥等城市的設(shè)計(jì)企業(yè)也都超過了100家,武漢、長沙、天津等城市設(shè)計(jì)企業(yè)數(shù)量未滿100家,但也有較大增長。設(shè)計(jì)企業(yè)區(qū)位布局由點(diǎn)及面,開始從北上廣深向全國滲透,各省份都開始布局IC設(shè)計(jì),設(shè)計(jì)版塊將在全國掀起一股增長浪潮。

3.3.2 多領(lǐng)域已實(shí)現(xiàn)部分突破

接下來我們將逐一對國內(nèi)CPU、GPU、模擬芯片等核心產(chǎn)品情況進(jìn)行分析。

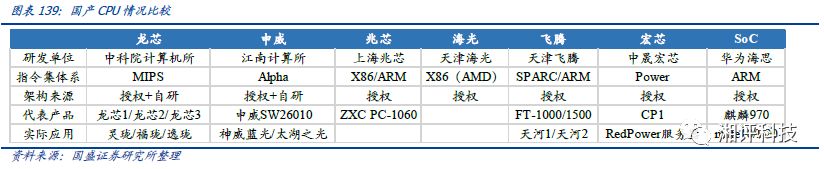

國產(chǎn)CPU目前已進(jìn)入起步階段。國產(chǎn)芯片產(chǎn)業(yè)起步于生產(chǎn)代工,從代工到授權(quán),得益于國家經(jīng)濟(jì)實(shí)力的進(jìn)步,從授權(quán)到自主研發(fā),得益于國家對于芯片研究的大力投入。目前龍芯、申威、兆芯、海光、飛騰、宏芯、海思在CPU領(lǐng)域都已實(shí)現(xiàn)起步,尤其海思已實(shí)現(xiàn)手機(jī)處理器大規(guī)模商業(yè)化,雖然目前國產(chǎn)CPU整體市場份額較小,但從無到有是一個質(zhì)的飛躍,標(biāo)志著國內(nèi)的研發(fā)能力已經(jīng)初具雛形,從雛形到規(guī)模化市場應(yīng)用所需的只是時間發(fā)酵,在這段過程中蘊(yùn)藏著海量的市場規(guī)模。

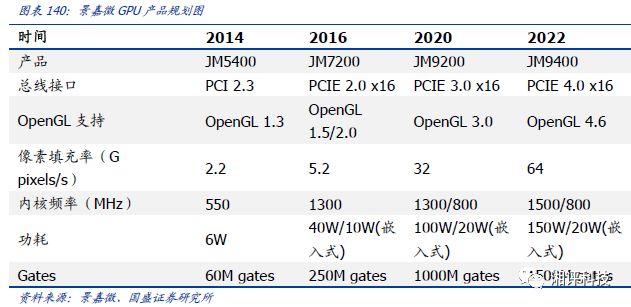

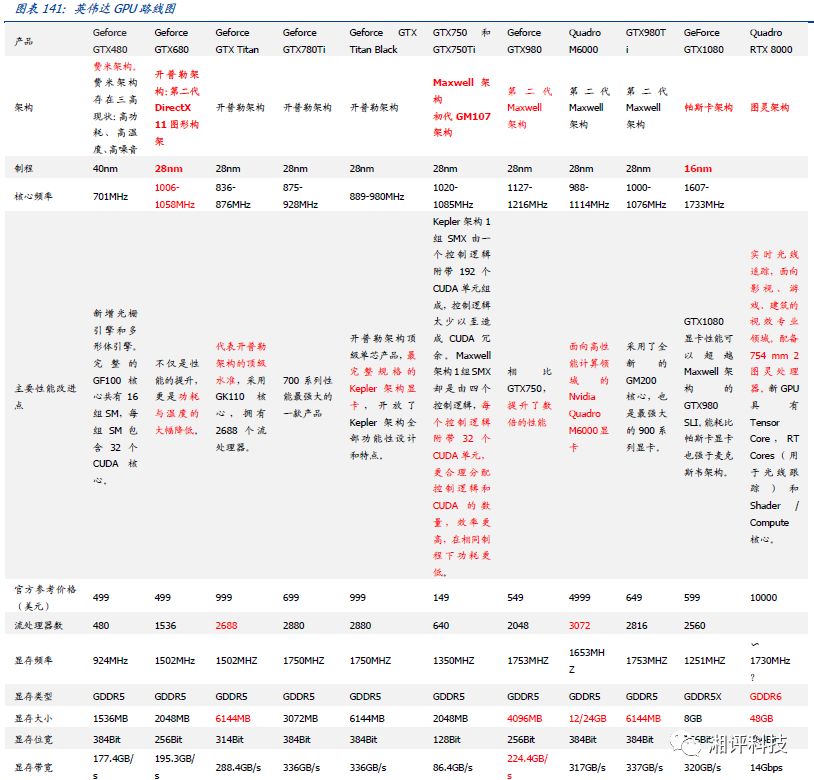

GPU已滿足辦公與顯示需求。參考全球GPU巨頭英偉達(dá)的產(chǎn)品路線圖可以發(fā)現(xiàn),其面向消費(fèi)者的圖形處理芯片GeForce系列,性能提升主要表現(xiàn)在架構(gòu)的改進(jìn),內(nèi)核頻率和顯存大小的提升,總線接口的迭代,以及保證高性能的同時減小功耗方面。對比景嘉微JM7200來看,其使用28nm制程、內(nèi)核頻率1000MHz和顯存性能已經(jīng)達(dá)英偉達(dá)開普勒架構(gòu)消費(fèi)級GPU的主流性能指標(biāo),能夠滿足辦公用和基本的游戲用的顯示要求。

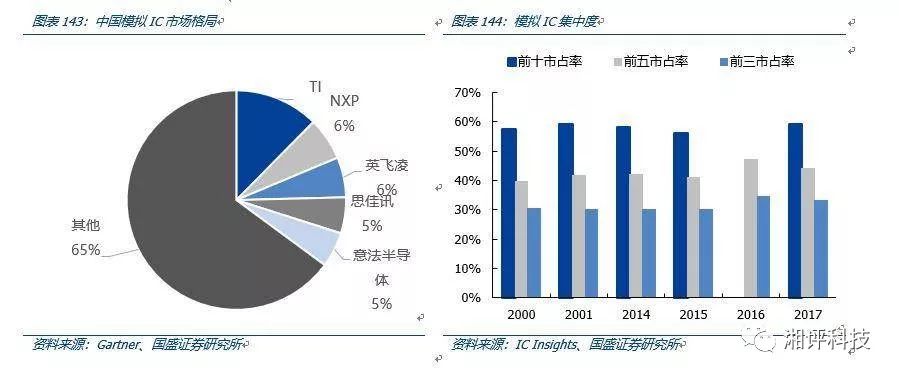

中國是全球最大的模擬電路消費(fèi)市場,國產(chǎn)空間廣闊。賽迪顧問數(shù)據(jù)顯示,中國模擬電路市場前五大廠商分別為德州儀器、恩智浦、英飛凌、思佳訊、意法半導(dǎo)體,中國模擬市場規(guī)模占全球比重約為60%,使用的模擬集成電路產(chǎn)品約占世界產(chǎn)量的 45%,而我國的模擬芯片產(chǎn)量僅占世界份額的 10%左右。巨大的產(chǎn)業(yè)缺口為本土集成電路公司提供了良好發(fā)展機(jī)遇。本土集成電路公司有機(jī)會在第一現(xiàn)場了解市場,可有針對性地進(jìn)行產(chǎn)品研發(fā),產(chǎn)業(yè)鏈之間合作更加密切,相對國外廠商能夠更快速、更準(zhǔn)確地響應(yīng)本土終端客戶的需求,未來進(jìn)步空間廣闊。

模擬IC份額相對分散,細(xì)分賽道仍存國產(chǎn)突破機(jī)會。與其他半導(dǎo)體板塊不同,模擬品類繁多,僅德州儀器一家企業(yè),目前在售產(chǎn)品就達(dá)上萬款,下游應(yīng)用的多元化導(dǎo)致細(xì)分賽道極多。相較于存儲器、CPU等數(shù)字IC產(chǎn)業(yè),模擬IC市場集中度較低,前三市占率僅為30%左右,且不同領(lǐng)域企業(yè)優(yōu)勢差異較大,如龍頭德州儀器在放大器市場份額第一,但在轉(zhuǎn)換器市場不如模擬器件公司,而在功率相關(guān)芯片市場,歐洲企業(yè)英飛凌優(yōu)勢較大。整體來看,不存在單一企業(yè)在所有模擬IC細(xì)分市場占優(yōu)的情況,細(xì)分賽道仍存在大量國產(chǎn)突破機(jī)會。

3.3.3 從海思看國產(chǎn)IC設(shè)計(jì)廠商成長路徑

海思已成為國內(nèi)最大IC設(shè)計(jì)廠,我們從華為手機(jī)說起,詳細(xì)分析海思一路以來的成長路徑。

從功能手機(jī)到智能手機(jī),華為在世界舞臺逐漸崛起,2018年第二季度,華為首次超過蘋果,成為全球第二大智能手機(jī)廠商。智能手機(jī)發(fā)展到今天,已經(jīng)有十余年的歷史,在這期間智能手機(jī)的市場格局發(fā)生了翻天覆地的變化。近幾年來國產(chǎn)手機(jī)行業(yè)迅速發(fā)展,以華為為代表的國產(chǎn)手機(jī)品牌不僅僅在國內(nèi)占據(jù)了相當(dāng)大的市場份額,在國外也能與其他世界一線手機(jī)品牌競爭一較高下,中國手機(jī)行業(yè)在世界舞臺上迅速崛起。

初入市場,狼狽開局。2003年7月,華為手機(jī)公司成立。當(dāng)時正值小靈通市場快速發(fā)展之時,中興與UT斯達(dá)康等眾多廠商不斷推出小靈通產(chǎn)品服務(wù),并通過捆綁運(yùn)營商渠道迅速占領(lǐng)市場。到2004年,小靈通業(yè)務(wù)迎來收獲期。這一年中興的年銷量超過1100萬部,UT斯達(dá)康的小靈通手機(jī)業(yè)務(wù)更是占其總利潤的100%。

尋找技術(shù)基因。隨著3G網(wǎng)絡(luò)基礎(chǔ)設(shè)施建設(shè)不斷成熟,全球各國開始經(jīng)營3G網(wǎng)絡(luò),中國也在2008年12月12日向國內(nèi)三大運(yùn)營商發(fā)放3G牌照。此時,華為終端的意義體現(xiàn)出來。由于小靈通時代,華為手機(jī)就以高性價比被用戶廣泛認(rèn)知。用全新的3G手機(jī)置換傳統(tǒng)的小靈通產(chǎn)品,一時間成為華為的主要工作。不久后,廉價的華為3G手機(jī)出現(xiàn)在市場上,至此,價格戰(zhàn)成為華為手機(jī)市場競爭的主旋律。

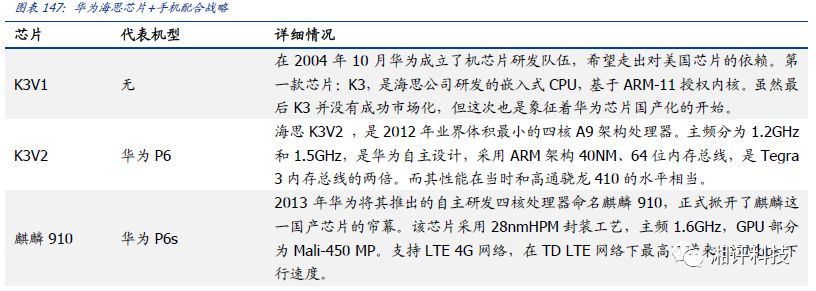

華為認(rèn)識缺乏核心競爭力是華為手機(jī)業(yè)務(wù)的隱含危機(jī)。于是華為放棄沿用多年的空殼發(fā)展策略,并將自己的核心技術(shù)融入到產(chǎn)品中,向價格戰(zhàn)的反方向走一條高端發(fā)展的路線。于是華為終端向供應(yīng)鏈上游尋找突破口,最終將目標(biāo)鎖定為處理器。早在1991年,華為就成立了ASIC(混合信號集成電路)設(shè)計(jì)中心,解決公司面對的與半導(dǎo)體有關(guān)的技術(shù)難題。2004年該部門正式注冊成立,也就是后來的海思半導(dǎo)體。

2008年,海思開發(fā)出首款處理器K3V1,并將該方案的成熟版方案K3V2安裝在Ascend D1上。從此,華為手機(jī)開始強(qiáng)調(diào)產(chǎn)品的技術(shù)含量。但海思畢竟剛剛起步,其技術(shù)能力仍然停留在40nm工藝制程階段,而當(dāng)時,整個行業(yè)已經(jīng)過渡到28nm時代。技術(shù)落后,導(dǎo)致Ascend D1發(fā)熱嚴(yán)重,續(xù)航時間也受到影響,嚴(yán)重影響了華為手機(jī)的用戶口碑。隨著海思處理器的出現(xiàn),華為手機(jī)的定位開始清晰:一家具備手機(jī)底層技術(shù)的廠商。伴隨技術(shù)的升級,華為給手機(jī)品牌的增值預(yù)留了一個理想窗口。

轉(zhuǎn)向高端化路線,導(dǎo)入自研芯片。2013年開始華為選擇了與市場完全不同的策略:擁抱高端市場,用P和Mate兩大系列產(chǎn)品,對抗蘋果和三星的高端旗艦手機(jī)。為此,華為放棄了低端市場約3000萬部手機(jī)的出貨量,損失9億美元的收入。2013年華為將40nm工藝升級到了28nm,將海思的K3系列產(chǎn)品更名為麒麟系列并安裝到產(chǎn)品中。至2014年,華為推出的高端機(jī)型P7與Mate7分別采用了28nm工藝的麒麟910和麒麟925平臺。用戶用實(shí)際行動肯定了華為在技術(shù)上的努力,面對這兩款定價高昂(發(fā)布價分別為2888元和2999元)的產(chǎn)品,用戶還是欣然接受。數(shù)據(jù)統(tǒng)計(jì),P7在10個月內(nèi)的銷量就達(dá)到600萬部,Mate7的累計(jì)銷量突破670萬部。

堅(jiān)持使用自主研發(fā)芯片,布局人工智能。目前所有華為手機(jī)上均搭載了國產(chǎn)麒麟系列的芯片,成功擺脫了對于美國芯片的依賴,實(shí)現(xiàn)了在核心技術(shù)上的自主權(quán)。也正是很大程度上因?yàn)槿A為自主研發(fā)的麒麟芯片,華為在近兩年一躍成為國內(nèi)手機(jī)品牌領(lǐng)跑者。

通過海思芯片與華為手機(jī)的綁定戰(zhàn)略,不難看到,IC廠商要發(fā)展,必須有核心產(chǎn)品打開市場空間,不僅是通過下游的成長,在收入上取得更充裕的研發(fā)資金,更是通過充分的下游應(yīng)用,發(fā)現(xiàn)實(shí)際應(yīng)用中的問題與不足,向上游芯片研發(fā)形成正向反饋,達(dá)到“研發(fā)-應(yīng)用-收入/反饋-投入再研發(fā)”的良性循環(huán)。

3.4 設(shè)備:中國將成全球最大半導(dǎo)體設(shè)備市場

中國將成為全球最大半導(dǎo)體設(shè)備市場,同時刻蝕、沉積、清洗、檢測設(shè)備均實(shí)現(xiàn)國產(chǎn)突破。相較于全球半導(dǎo)體市場的逐季下滑,中國大陸半導(dǎo)體設(shè)備市場呈現(xiàn)出蓬勃發(fā)展的態(tài)勢,前三季度銷售額逐季提升,銷售規(guī)模分別達(dá)26、38、40億美元,對應(yīng)同比增速為31%、51%、106%。SEMI數(shù)據(jù)顯示,2019年我國半導(dǎo)體設(shè)備市場增速有望維持在50%左右,對應(yīng)全年銷售額有望超170億美元。

3.4.1 半導(dǎo)體產(chǎn)業(yè)東遷帶動中國設(shè)備市場高速成長

全球半導(dǎo)體設(shè)備市場增速放緩。日本半導(dǎo)體制造裝置協(xié)會數(shù)據(jù)顯示,2017年全球半導(dǎo)體設(shè)備銷售額達(dá)566億美元,同比增長37%。但2018年以來,全球半導(dǎo)體設(shè)備市場銷售額逐季下滑,前三季度銷售額合計(jì)為495億美元,智研咨詢預(yù)計(jì)全年銷售額為601億美元,對應(yīng)同比增速僅為6%。

大陸晶圓廠建廠潮帶動設(shè)備需求持續(xù)增長。根據(jù)前瞻產(chǎn)業(yè)研究院,目前我國晶圓廠在建產(chǎn)能涉及12家公司、15個項(xiàng)目,投資額合計(jì)4399.9億元,在建產(chǎn)能超過81萬/月。預(yù)計(jì)2018年將貢獻(xiàn)約50萬片/月產(chǎn)能。同時,根據(jù)SEMI預(yù)測,2017至2020年,中國大陸將建成投產(chǎn)26座晶圓廠,占全球綜述的42%。大量晶圓廠的擴(kuò)建、投產(chǎn),將帶動對上游半導(dǎo)體設(shè)備的需求提升,更有望為國產(chǎn)化設(shè)備打開發(fā)展空間。

3.4.2 全面完整布局,多項(xiàng)設(shè)備均實(shí)現(xiàn)國產(chǎn)突破

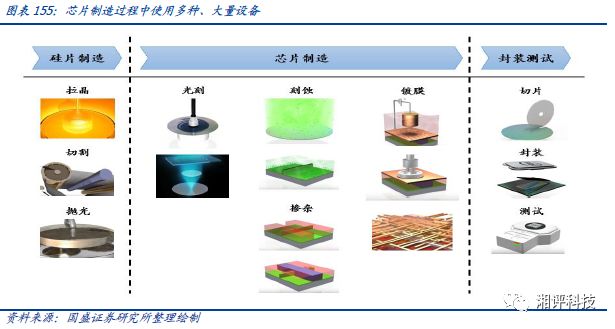

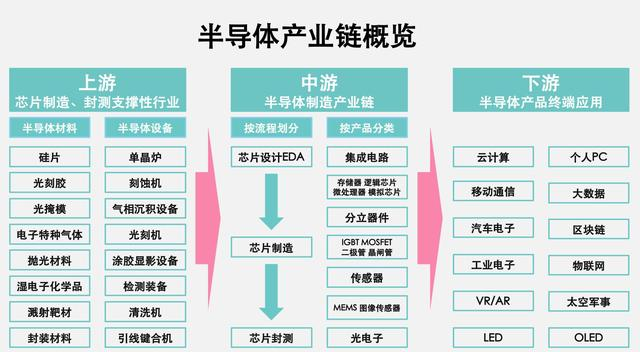

我們將從半導(dǎo)體生產(chǎn)制造流程逐一介紹設(shè)備需求,并對國產(chǎn)化情況進(jìn)行分析。從生產(chǎn)流程看,芯片生產(chǎn)大致可分為硅片制造、芯片制造、封裝測試三部分,其中硅片制造與芯片制造兩個環(huán)節(jié)技術(shù)壁壘較高。

半導(dǎo)體設(shè)備市場集中度較高,且多為海外龍頭占據(jù)主要份額。目前,我國半導(dǎo)體設(shè)備市場仍非常依賴進(jìn)口,從市場格局來看,細(xì)分市場均有較高集中度,主要參與廠商一般不超過5家,top3份額往往高于90%,部分設(shè)備甚至出現(xiàn)一家獨(dú)大的情況。

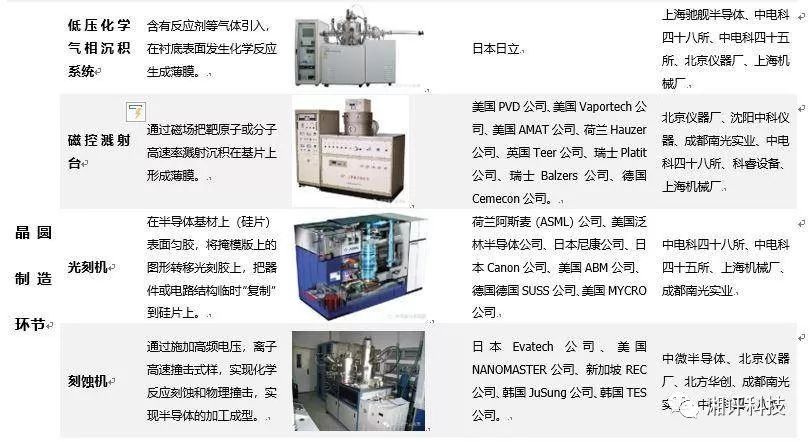

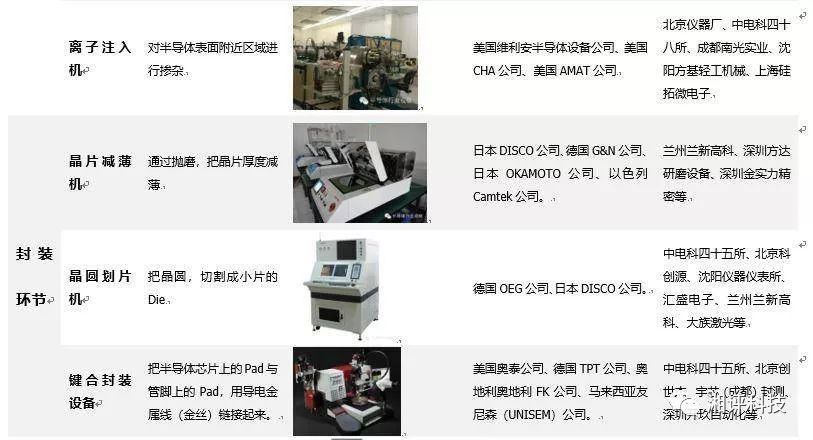

國內(nèi)廠商在全部環(huán)節(jié)所需設(shè)備領(lǐng)域均有所布局。雖然目前國內(nèi)半導(dǎo)體設(shè)備仍較為依賴進(jìn)口,但從產(chǎn)業(yè)布局角度來看,國內(nèi)廠商布局極為完善,幾乎覆蓋半導(dǎo)體生產(chǎn)制造過程中每個環(huán)節(jié)所需的所有主要設(shè)備。拉晶、光刻、沉積、刻蝕、清洗、檢測、封裝等各個環(huán)節(jié)均有多家國內(nèi)廠商布局覆蓋。

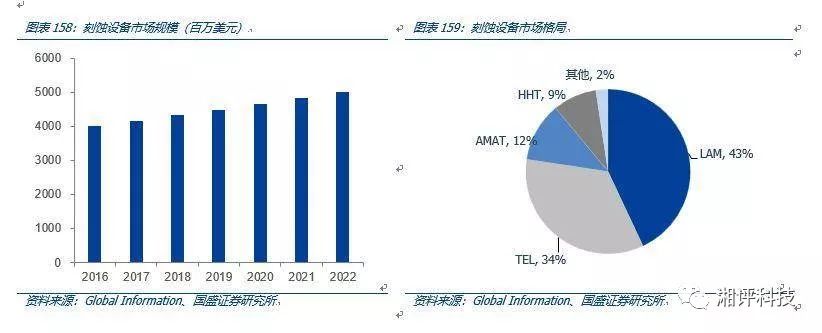

刻蝕設(shè)備:中微半導(dǎo)體、北方華創(chuàng)均已實(shí)現(xiàn)國產(chǎn)突破。2017年全球刻蝕設(shè)備市場規(guī)模為42億美元,2022年市場空間有望達(dá)50億美元,年均復(fù)合增長率為3.77%。目前拉姆研究與東京電子占據(jù)了刻蝕設(shè)備市場的主要份額,二者市占率分別達(dá)43%、34%。國產(chǎn)化方面,北方華創(chuàng)、中微半導(dǎo)體已經(jīng)開發(fā)了65nm以下的刻蝕設(shè)備,部分技術(shù)已經(jīng)接近甚至優(yōu)于國際水平,有望充分受益于制程演進(jìn)帶動的刻蝕設(shè)備需求提升。

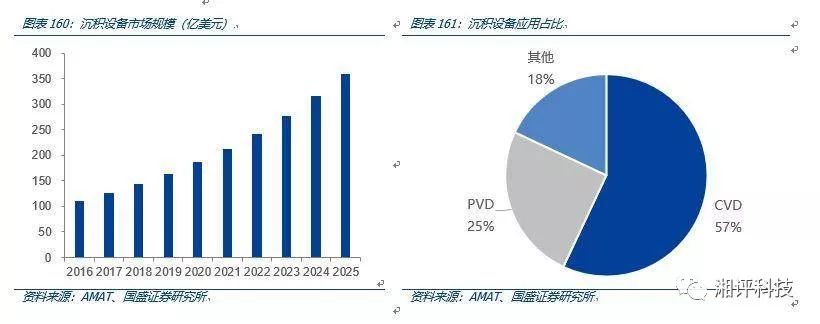

沉積設(shè)備:關(guān)注北方華創(chuàng)薄膜沉積、中微半導(dǎo)體MOCVD。2017年,全球薄膜制備市場為125億美元,其中沉積設(shè)備市場為80億美元,預(yù)計(jì)2025年薄膜制備市場空間為360億美元,年均復(fù)合增長率為14%。市場格局來看,AMAT占據(jù)了主導(dǎo)地位,其CVD設(shè)備市占率近60%,PVD設(shè)備市占率達(dá)76%。國產(chǎn)化方面,北方華創(chuàng)PVD、LPCVD、APCVD、PECVD設(shè)備均已實(shí)現(xiàn)突破,中微半導(dǎo)體MOCVD已供應(yīng)多家LED廠商,包括三安光電、兆馳股份、乾照光電、聚燦光電、德豪潤達(dá)、士蘭明芯等。

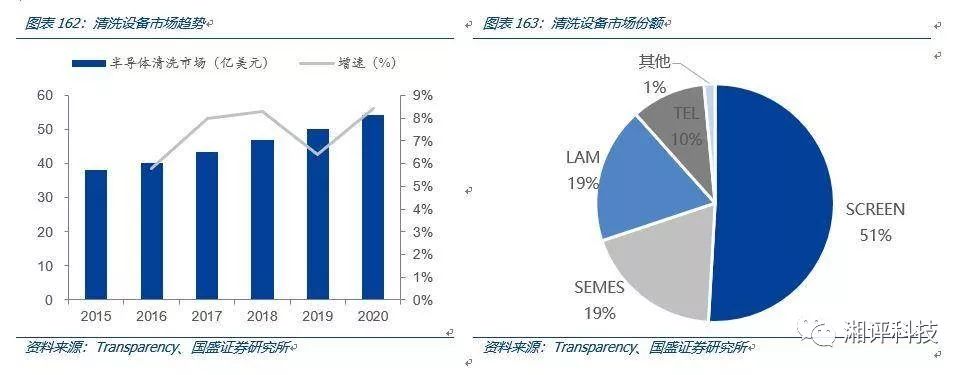

清洗設(shè)備:關(guān)注北方華創(chuàng)、至純科技。2016年全球清洗設(shè)備市場規(guī)模達(dá)40億美元,其中單片清洗設(shè)備銷售額約為18億美元,日本網(wǎng)盤占據(jù)50%以上份額。為保證芯片制備過程中不受雜志干擾,每個環(huán)節(jié)完成后均需要進(jìn)行清洗才可進(jìn)行下一步,估算清洗工藝占芯片制造步驟的三分之一,且隨著制程不斷縮小,清洗的重要性愈發(fā)重要,建議關(guān)注國產(chǎn)清洗設(shè)備龍頭北方華創(chuàng)、至純科技。

檢測設(shè)備:關(guān)注長川科技、精測電子。2017年半導(dǎo)體檢測設(shè)備市場規(guī)模達(dá)44億美元,其中KLA市占率達(dá)55%,全球市場空間2022年有望達(dá)到80億美元,年均復(fù)合增長率為12%。國產(chǎn)化方面,長川科技測試機(jī)已獲長電、華天、日月光在內(nèi)的多家龍頭企業(yè)使用和認(rèn)可;精測電子由平板顯示檢測龍頭換擋半導(dǎo)體打開新市場空間。

-

集成電路

+關(guān)注

關(guān)注

5389文章

11567瀏覽量

362163 -

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27475瀏覽量

219562 -

存儲器

+關(guān)注

關(guān)注

38文章

7507瀏覽量

163962

原文標(biāo)題:精華 | 超詳細(xì)!對于半導(dǎo)體的所有疑惑的解答

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

全球半導(dǎo)體市場規(guī)模預(yù)測

全球半導(dǎo)體代工龍頭企業(yè)齊聚上海,共同探討半導(dǎo)體代工趨勢與技術(shù)革新

一文解讀全球汽車半導(dǎo)體市場的未來發(fā)展

中國半導(dǎo)體的鏡鑒之路

全球半導(dǎo)體巨頭近期聚焦哪些創(chuàng)新?

什么是AIoT?AIoT現(xiàn)狀如何 ?

全球半導(dǎo)體7月銷售額達(dá)513億美元,同比增長18.7%

半導(dǎo)體

喜訊 | MDD辰達(dá)半導(dǎo)體榮獲藍(lán)點(diǎn)獎“最具投資價值獎”

Syensqo加入全球半導(dǎo)體氣候聯(lián)盟(SCC)

半導(dǎo)體發(fā)展的四個時代

半導(dǎo)體發(fā)展的四個時代

關(guān)于半導(dǎo)體設(shè)備

全球半導(dǎo)體,冰火兩重天

半導(dǎo)體的未來是否一片光明?——?Lab Companion

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論