回顧2018自動化及智能制造市場狀況

回顧2018自動化及智能制造市場狀況

2018年,中國制造業整體保持正增長,但分化明顯,上半年一路高歌快速增長,下半年斷崖式下跌,經濟下行壓力增大。展望2019年,中國制造業將持續面臨下行風險,部分新興行業增速接近觸頂,傳統行業資金不足將出現金融動蕩人員流失危機。而另一方面,物聯網、AI、云計算加邊緣計算等新一代技術已逐漸匯聚成勢,打開了智能制造、智慧工廠的升級轉型風口,并得到政府和金融投資機構的強力助推。當前的中國制造業可謂“冰火兩重天”。

在2019年新年伊始,MIR睿工業回顧了2018年自動化及智能制造市場的變化及熱點話題,預測2019年市場發展,與各位一起備戰2019。

2018年中國宏觀經濟回顧

觀點1:經濟下行壓力大,經濟數據持續下滑,企業處境艱難

2018年GDP持續下滑,其中第二產業(加工制造業)GDP首次跌破6%,制造業經濟下行壓力大

下半年PPI持續下滑,通貨緊縮,訂單減少,工廠開工不足

PMI持續走低,中小型企業PMI跌破50%,國進民退,經濟持續收縮,中小企業處境艱難

18年固定資產投資完成額持續走低,采購能力及新開工項目數量持續降低

數據源:國家統計總局,MIR整理

中美貿易爭端在2018年重塑了世界經濟和金融格局,并可能在未來幾年一直延續下去。

中美貿易戰影響對于電機、電氣產業影響最大,自動化下游行業影響也較大。

2018年中美貿易戰美國加征關稅比例

數據源:公開數據,MIR整理

工業自動化市場回顧與展望

觀點1:2018年自動化市場“高開低走”,整體增長明顯放緩,2019年下行壓力較大

2016-2021年中國自動化市場規模增長及預測

數據源:MIR整理(數據包含PLC、低壓變頻器、伺服、HMI、PC-Based)

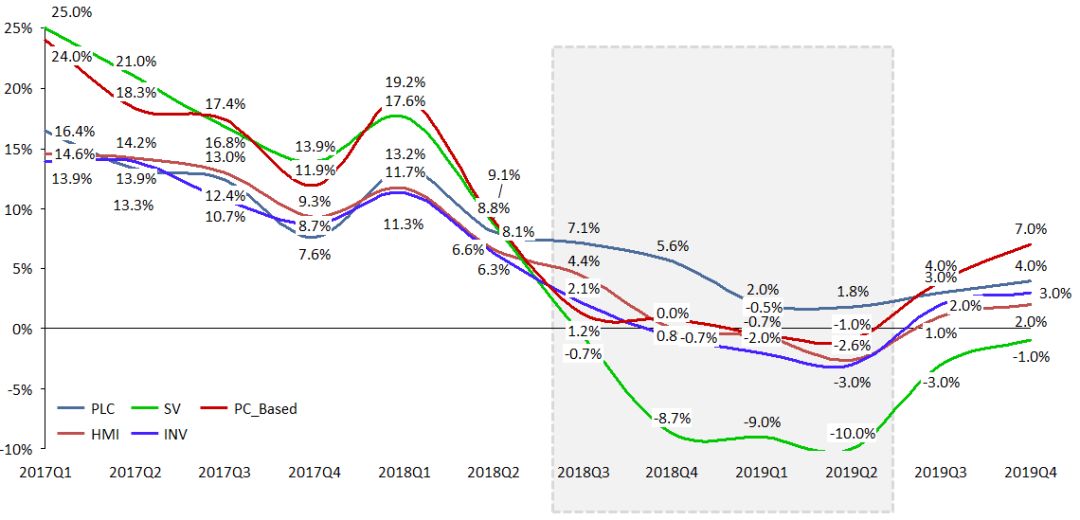

2017-2019年分季度各產品線市場規模增長及預測

數據源:MIR整理(數據包含PLC、低壓變頻器、伺服、HMI、PC-Based)

回顧

2017年,各類行業投資釋放,市場趨于飽和,在沒有資金內需拉動下的2018年很難再繼續保持高增長;

2018年中美戰對中國加征關稅,對中國制造業出口造成沖擊;

自動化市場競爭激烈,國產品牌崛起、***背景下,價格的明顯下降帶來的市場規模降低;

2017年快速增長的電子、機床、新能源汽車等重點行業在2018年快速下跌,導致自動化產品購買力不足。

展望

2019年中國制造業面臨的下行風險將持續增加,傳統行業資金不足將出現金融動蕩人員流失危機。但是鋰電池、半導體、基礎建設以及智能制造云計算等行業依舊會得到政府和金融投資機構的強力助推。MIR DATABANK預估2019年自動化市場將持續走低,整體增長在1%以內。

傳統行業例如紡織機械、機床、包裝機械、電子等市場飽和,對自動化產品需求量降低;

部分行業投資放緩或延遲

1)受5G發展的影響,3C等相關行業投資放緩,待5G確定,3C行業將會有一個爆發式增長;

2)目前中美貿易戰不明朗,對家電、電子等行業的出口造成極大影響,同時也導致家電、電子等行業暫緩或延遲投資;

3)新能源領域(光伏、新能源汽車、風電等領域)受國家政策、環保監察的影響,部分廠商推遲項目投資,處于觀望狀態;

2019年需重點關注鋰電池、半導體、工程機械及基建幾大行業,這些行業在2019年自動化市場將繼續保持百分之十幾甚至20%以上增長。

觀點2:2018至2019年各自動化產品增長率持續降低,其中伺服增長率2019年首次跌破零,PC-Based產品市場表現較好

2017-2021年中國自動化產品線市場規模增長及預測

數據源:MIR整理

伺服產品市場增長快速下跌,2019年首次跌破零。

伺服主力市場機床、電子、橡膠、雕刻機等行業2018年快速下跌;工業機器人、鋰電池對伺服需求量減少;***外資伺服的趨勢越來越明顯以致伺服均價降低,以上總總原因導致2018年伺服市場增長快速下降。而2019年,工業機器人、機床、電子、EMS等行業將繼續下滑;包裝、紡織、印刷等傳統行業,在內、外大環境不明朗的情況下,看不到增長動力;中美貿易戰局勢不明朗,基于以上原因MIR預計2019年伺服增長率將跌至零以下,2019年將會是最難的一年。

低壓變頻器首次增長率高于伺服。

2018年低壓變頻器市場增長有所下滑,但是增長率首次高于伺服,除了伺服本身原因外,另一個原因就是低壓變頻器在項目型市場表現不錯,特別是鋼鐵、油氣、化工等行業企業加大投資力度,加大低壓變頻器需求量。

PC-Based市場表現相對平穩,持續看好

2018年受OEM市場下滑影響,PC-Based市場規模略有下降,但整體表現不錯,MIR預期未來幾年也將保持目前優先狀態。主要依據:1)受成本影響,部分3C、半導體、鋰電池廠商開始嘗試用PC-Based替代PLC;2)工業機器人領域有用PC-Based替代專用控制器趨勢;3)其主流市場中非標EMS設備行業、液晶設備行業受到國家政策大力支持;4)5G技術的成熟將給PC-Based帶來較大增長動力。

小型PLC市場下滑幅度快于中大型PLC

小型PLC90%以上業績用于OEM市場,2018年OEM市場不景氣對小型PLC業績影響較大,其中電子、機床、3C、光伏市場的快速下滑對小型PLC市場影響最大。而中大型PLC40%業績用于項目型市場,2018年基建、冶金、化工、水泥等行業需求增加,帶動了大型PLC的增長,一定程度緩解了中大型PLC業績增長下滑的態勢。

2020~2021年,隨著5G逐步→大面積商用、3C技術更新、機器換人需求增加、中國制造2025持續推進(2020年是其中的一個節點),中國自動化市場將會出現新一輪增長。

觀點3:本土企業快速增長,***比例持續增加

2018年,在大環境退溫的背景下,大部分本土供應商業績逆勢增長,漲勢喜人。增長原因主要如下:

在中低端市場,本土企業憑借其產品的高性價比和靈活的業務模式對目標行業的深刻理解,業績逆市上漲。

***比例增加。下游用戶對成本的要求越來越苛刻,價格競爭激烈。特別是3C領域,由于電子產品更新換代快,產線設備投資回報率低,用戶對成本考慮較多,***已有趨勢。再比如鋰電、工業機器人領域,也是同樣的出現國產品牌伺服替代外資品牌的現象。

客戶半定制化需求越來越高,日資和歐美品牌靈活性方面不如本土品牌,在半定制化產品方面,國內客戶更偏向于選擇本土品牌。

本土企業產品的性能、質量、服務、解決方案等方面都在不斷提高,下游客戶的接受度也在不斷提升。

國內優秀本土企業營業收入增長匯總:

匯川科技,2018年前三季度同比增長25.8%,其中通用自動化(低壓變頻器、伺服、PLC、HMI)同比增長32.87%,電梯變頻同比增長12.68%。工業機器人同比增長72.87%,機器視覺同比增長57.98%。

英威騰,2018年前三季度同比增長16.18%,其中通用自動化產品(低壓變頻器、伺服、PLC)保持穩定增長。

南大傲拓,主營產品PLC,2018年上半年營業收入同比增長114.43%。公司主要推廣中大型PLC,2018年石油石化、水電、火電等行業銷售增長較好,同時在市政綜合管廊、核電等行業有所突破。

無錫信捷,主營產品PLC、伺服、HMI、低壓變頻器,2018年前三季度同比增長28.53%。

雷賽智能,主營伺服、PC-Based及步進電機,2018年同比增長20%左右,2018年在工業機器人、倉儲物流、3C、雕刻機等行業訂單較多。

觀點4:2018年OEM市場中機床、電子、EMS自動化市場增長出現斷崖式下跌,2019年可重點關注鋰電池、半導體及工程機械行業

2018年中國各OEM行業自動化市場規模增長

數據源:MIR整理(數據包含PLC、低壓變頻器、伺服、HMI、PC-Based)

2018年OEM市場自動化市場整體增長4.1%左右,相比2017年近20%的增長有較大幅度下滑,其中,

機床、電子、EMS、印刷機械、工業機器人自動化需求增長率下滑幅度最大

1)機床受下游市場汽車、3C、電子下跌的影響,自動化需求從2017年21%的增長跌至2018年的-7.1%;

2)電子制造設備受中美貿易戰加征關稅以及投資暫緩、轉移的影響,自動化需求從2017年28%的增長跌至2018年的-6.1%;

3)EMS受智能手機出貨量下降以及投資商暫緩投資觀望5G走勢的影響,自動化需求從2017年25%的增長跌至2018年的-0.6%;

4)印刷機械由于下游造紙印刷行業受紙漿原材料成本上漲、嚴苛環保政策的影響,自動化需求從2017年7%的增長跌至2018年的-7.3%。

5)工業機器人2018年市場遇冷,增長率由2017年的69.6%下跌至2018年的8.6%。市場下跌的主要原因是汽車、3C、手機行業、電子行業的快速下滑。

紡織機械、紙巾機械略有下滑,自動化市場表現相對穩定

1)紡織機械

2014-2020年紡織機械行業主營業務收入及預測

數據源:MIR整理

2018年,紡行業經濟運行平穩,國家出臺了一系列政策:降準、提高出口退稅,降低商品最惠國稅率,支持紡織行業的長期發展。

2)紙巾機械

2014-2020年紙巾機械行業主營業務收入及預測

數據源:MIR整理

2018年紙巾機械行業保持增長狀態,但同比增長幅度降低,未來幾年增長態勢相對比較穩定。主要因素表現在以下兩點:1)隨著消費升級的驅動,生活用紙產業機構優化升級,下游生產商對紙巾機械的需求和要求更加高;2)我國紙尿褲人均用量增加,國內成人紙尿褲的發展空間大,整體產品結構將向高端發展

未來一兩年鋰電池、半導體及工程機械行業自動化市場依舊保持10%以上增長

1)鋰電池,可重點關注動力電池自動化市場

2016-2021年鋰電池自動化市場增長及預測

數據源:MIR整理

2018年鋰電池行業FA市場增長速度相比2017年大幅放緩。動力電池而言,由于補貼政策調整,上半年增長緩慢,下半年增速較快;消費電池而言,上半年增速較快,下半年受宏觀經濟下行、中美貿易戰、手機電腦出貨量處于持續低迷狀態等多重因素影響,市場規模有一定的萎縮。

2019~2020年鋰電池行業FA市場將保持穩定速度增長。動力電池而言,經過行業洗牌后無法恢復到2017年的火爆行情,但受雙積分政策刺激,未來兩年將保持20%左右的增長率穩定增長;消費電池而言,未來兩年3C行業增長情況不樂觀,因此消費電池行業增長情況相應地也不容樂觀。

2)工程機械

2017及2018年,工程機械都處在快速增長時間,主要有3個影響因素:

a)整體經濟向好,各下游行業需求增加。2016年下半年開始,采礦市場回暖,基建市場持續高投入,采礦及基建市場對工程機械需求的增加,帶動自動化市場的增長;

b)工程機械進入更換周期,更新需求增加;通常情況,工程機械使用壽命在10年左右,08年四萬億投資時期的工程機械大部分已經入更換周期。2016、2017年年度是更新替換需求的啟動階段,2018-2020年行業將迎來設備更新的高峰期,設備的更新換代將成為工程機械行業快速復蘇的主要驅動力。

c)“一帶一路”基建項目陸續落地,工程機械出口額增長。

3)半導體

半導體80%的產能都集中在集成電路,集成電路的好壞可代表半導體的增長情況。

2014-2020年集成電路產業固定資產投資及預測

數據源:MIR整理

國內集成電路行業發展平穩,多個全新、擴產項目簽約開工,半導體設備需求今后仍將持續增長。原子通電子科技有限公司、***強茂、臺積電、格力電器都將增資或建廠。另外還可關注液晶行業,大量家電生產商都在布局OLED液晶電視,液晶行業未來兩三年將保持20%以上增長。

觀點5:項目型市場中基建成為拉動內需有力手段,水泥、采礦、冶金行業市場回暖,新能源汽車投資增幅放緩。

2018年項目型市場自動化市場規模同比增長9.5%,近五年來首次增長率高于OEM市場。

1)基建,基建主要包括公路、軌道交通、機場、市政水處理等行業。2019年基建投資將在政策支持和資金來源上迎來快速爆發,2018年12月至今(截止到發稿起),發改委批復基建項目金額達9600億元,批復項目主要集中在5G、軌交、特高壓等具有先進技術的基建領域。

2)水泥,在國家環保政策趨嚴、錯峰停窯時間的拉長和范圍的擴大形勢下,從2017年開始,水泥的價格得到提升,遠高于2014至2016年的最高水平,再加上基建等行業對水泥需求的穩定增長,水泥整體將保持10%以內平穩增長。

3)采礦,由2016年下半年開始,國際大宗商品包括礦產市場普遍回暖,礦采業固定資產投資逐漸回復活力。

4)新能源汽車,2018年新能源補貼政策發布后,新能源汽車車企生產成本上升、利潤總額降低、企業流動資金降低,導致行業總投資金額變少,投資變得謹慎。而在2019-2020年補貼幅度將進一步降低至取消,新能源汽車增速將降低,不再保持往年的快速增長。

智能制造市場回顧與展望

2018年是“中國制造2025” 國家戰略發布后的第三年。在政府、金融投資機構和企業界的持續推動下,也得益于AI、云計算、物聯網等新技術和ERP/MES/PLM及工業軟件的融合創新,智能制造已經從前兩年的示范項目階段,取得了落地應用的實質性進展。

在汽車、家電等垂直領域,大型制造商的新建數字化工廠開始投入使用,初步驗證了智能制造對生產運營效率的全面提升。行業龍頭率先落地應用,對其他制造企業影響深遠。面對智能制造的升溫驅動,還要周全市場寒冬下的生存之道,2019年對制造企業管理者考驗不小。

智能制造的主流市場還遠未啟動。大型企業資金雄厚且得到頂級供應商支持,新建工廠實現數字化生產相對簡單很多。智能制造主流需求是現有工廠的數字化改造,而且在當前市場環境和ROI(投資回報)的壓力下,多數企業將優先考慮階段式投資改造。智能制造必須攻克數據互聯互通等重大瓶頸,才能真正打開市場。

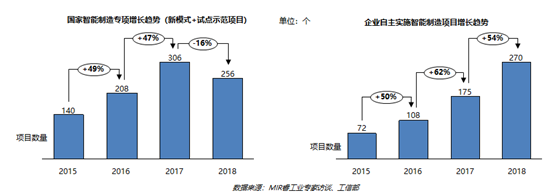

觀點1:智能制造解決方案市場規模持續快速增長,產業鏈上下游的企業需要積極把握市場增長帶來的機會

2015-2017年的國家智能制造專項都在大量落地,重點領域的示范項目趨于成熟,對各行業、各企業產生了更加積極的促進和帶動作用,智能制造項目未來將會大量啟動。2018年智能制造解決方案的市場規模將超過200億人民幣,預計未來幾年將保持20%以上的增長率。對于智能制造解決方案供應商或者自動化產品的供應商來說,積極把握市場機會能給企業帶來更多的訂單和更好的良性發展。

觀點2:企業自主項目的數量逐年提升,國家專項的引導模式正發生轉變

國內外市場的不確定因素正在增加,企業面臨越來越大的生存和盈利壓力,降成本、提升生產效率是促進企業健康發展的關鍵,而數字化、智能化生產是解決此問題的有力舉措,因此企業期望通過投資數字化工廠或數字化車間、對現有的生產模式進行升級改造。目前來看,企業自主投資的智能制造項目數量已超過國家智能制造專項,國家專項的引導模式已不是中國智能制造發展的唯一引擎。

觀點3:智能制造解決方案的主要供應商都在積極尋找適合自身的合作伙伴

智能制造解決方案是龐大和復雜的系統,需要整合多方資源,主要供應商都在積極尋找合作伙伴以彌補自身的不足、共同應對當前的挑戰。2018年阿里云和西門子在中德兩國政府的推動下簽約戰略合作,計劃推出部署于阿里云的MindSphere平臺。阿里云是中國云計算市場的龍頭老大,西門子是對中國制造業最具影響的全球工業巨頭,雙方強強聯手打通IaaS+PaaS+SaaS,構成了中國智能制造頂級生態鏈。

MIR預計在2019年會出現更多智能制造領域的重量級戰略合作, 深刻影響并重塑制造業產業鏈格局。

觀點四:工業數據互聯互通道阻且長,而突破有望

近年來工業大數據可謂高開低走,市場眾說紛紜。對此我們的解讀是:

1)大數據發軔于消費者互聯網,從思維理念到技術路線簡單移植到工業領域而發展工業大數據已經被證偽。工業領域的數據源、數據采集和挖掘、應用場景等與消費領域相去甚遠,前幾年相關的技術開發和應用經驗嚴重不足。

2)工業B2B思維方式沉重守舊,獲取數據阻力大、壁壘高。

3)工業大數據的應用場景、數據源和數據格式極為復雜多樣,數據接入技術難度大。

工業數據分為企業內部數據(設備數據、產品數據、業務數據等)和外部數據。這些數據分別來自生產設備、傳感器、MES/ERP/PLM等企業軟件系統,以及外部平臺和互聯網開放數據。其中設備和企業軟件的數據孤島成為制約數據互聯互通的一大屏障。

然而,智能制造時代大潮勢不可擋。在2019及未來數年間,一方面政府和行業組織將在政策和相關標準上有效引導;另一方面極具影響力的公有云IaaS平臺與銳意創新的傳統工業設備和軟件巨頭紛紛發力并聯合布局智能制造產業鏈,工業數據互聯互通有望很快迎來破冰之日,進而打開制造業數字化改造市場。

-

自動化

+關注

關注

29文章

5598瀏覽量

79430 -

智能制造

+關注

關注

48文章

5579瀏覽量

76405

原文標題:2018年自動化及智能制造市場回顧

文章出處:【微信號:mfg2025,微信公眾號:智能制造】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

大研智造丨探索電子制造未來:自動化技術、智能化趨勢及激光焊錫

智能制造新標桿:速程ZR機械手引領3C制造業自動化升級浪潮

羅克韋爾自動化發布第九版年度《智能制造現狀報告:汽車版》

羅克韋爾自動化亮相第二十屆工業自動化與標準化研討會

MT6835IC在自動化設備在制造業中的應用

機械自動化和電氣自動化區別是什么

機械自動化是自動化的一種嗎

工業市場承壓,自動化控制與通信技術如何破局

機械制造與自動化是自動化類嗎

工業自動化和自動化區別是什么

富唯智能AI邊緣控制器:工業自動化的智慧引擎

工商網監

工商網監

評論