LED是否會成為下一個光伏?

LED是否會成為下一個光伏?

做顯示屏就上 “LED顯示屏之家” 專注顯示屏行業

同樣作為泛摩爾定律的光伏和LED,在技術迭代、供給格局、需求等方面具備底層的共性。

光伏是半導體能源,通過半導體將“光”轉化為“電”

LED 是半導體照明,通過半導體將“電”轉化為“光”

531光伏新政后,補貼退坡疊加產業鏈價格普降,許多二線硅片廠紛紛降低開工率并逐漸退出市場,光伏行業的集中度正在日益提升,競爭格局正日漸優化。隨著光伏設備價格進一步下降,許多新興市場具備光伏平價上網的條件,全球裝機容量出現超預期增長。未來光伏市場將由政策驅動轉向市場驅動。

LED是否會成為下一個光伏?

1. 從供給側來看,LED供過于求帶來價格的下跌會加速LED行業的出清。

根據GGII數據,2017年全年LED芯片供需比為0.98,處于供不應求狀態。進入2018年以來,隨著華燦光電、三安光電等LED廠商擴產產能的不斷釋放,2018年第三季度LED芯片的供需比達到1.2。

LED行業市場需求增速遠不及產能增速,從而導致LED價格不斷下跌,企業盈利能力下降。

價格下跌帶來行業集中度的提升體現在兩個方面:

一方面:全國LED行業集中度不斷提高。

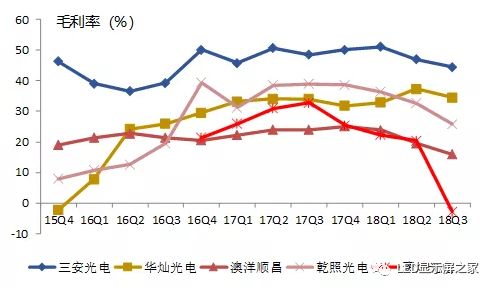

LED價格不斷下滑使得規模較小的LED廠商盈利能力大幅下滑,而大廠商憑借規模效應帶來的高毛利率,價格下跌對其影響遠小于小型廠商。例如,2018年以來,三安光電和華燦光電的毛利率下滑幅度要小于乾照光電和聚燦光電。

盈利能力下滑迫使小型廠商退出市場,過剩產能得以加速出清,行業集中度不斷提升。2016年全國Top 5 LED制造商市占率只有40%,到2018年市占率將高達67%,未來這一數字會進一步提高。

另一方面:MOCVD的國產化加速全球LED制造產能向中國大陸集中。

國產MOCVD設備ASP要比國外MOCVD少20%-30%,加上國家會有較為可觀的補貼,因此采購國產MOCVD擁有較大的成本優勢,從而帶來一個成本上的劣勢,會加速韓國、***廠商的產能出清。

三安在17年年報里提到:“公司LED芯片在全球行業市場占有率不算太高,未來目標至少將市占率提升至現有的兩倍,公司將穩步推進國內市場份額,積極推進國際市場進程”。

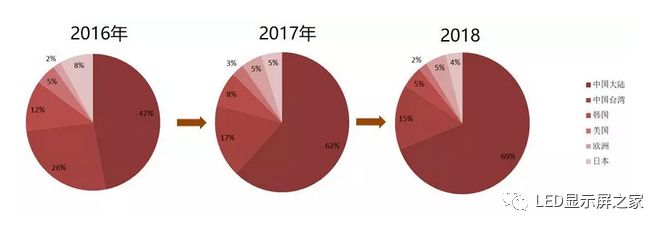

2016年中國大陸的產能還不到全球的50%,到2018年,中國的產能已經到了接近70%。

2. 從需求側來看,Mini LED將給整個LED行業帶來新的利潤增長點。

Mini LED:根據產業鏈消息,蘋果有望在今年二季度發布新品32寸iMac,采用采用類似Mini LED的背光設計,畫質表現良好。我們認為蘋果采用Mini LED應用標志著Mini LED應用技術趨于成熟且方向確定,Mini LED應用對LED行業需求有較大增量。

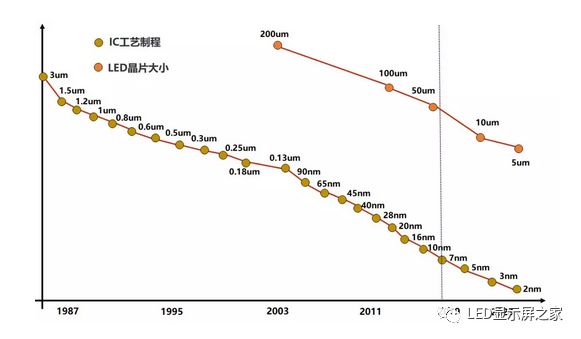

從原理上看,Mini LED和Micro LED類似于集成電路行業的制程推進。在半導體行業,制程推進帶來晶體管和單位算力成本的下降,在LED顯示領域,芯片尺寸的減小也帶來單位像素成本的下降。目前半導體制程已經進入7納米,而LED還停留在微米級,一旦賽道切換成功,未來LED市場應用將不斷擴充。

下圖展示了歐司朗從40多個行業里面挑出來具有戰略前景的LED升級應用,我們認為未來LED的需求會在各個細分領域得到創新性應用。

3. 從當前形勢看LED產業,LED價格有望在二季度企穩。

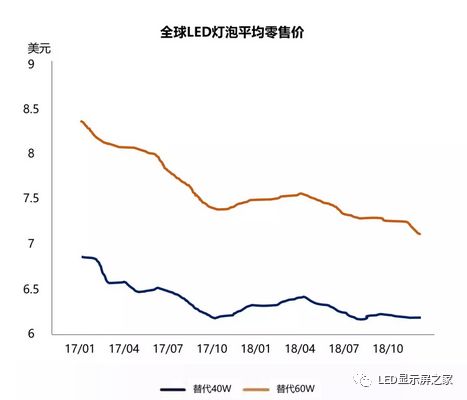

根據LEDinside數據,雖然LED燈泡價格持續下滑,但2017年價格下降幅度變小,2018年降幅繼續收窄,我們認為2019年LED價格跌幅會進一步收窄,預計在今年第二季度企穩。

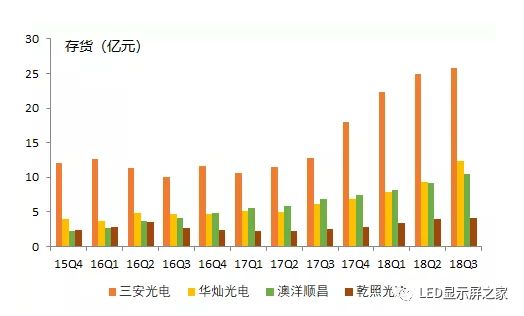

產能過剩問題導致整個LED芯片制造商的存貨不斷擠壓,自進入2018年以來,三安光電的存貨上漲39%,華燦光電的存貨上漲36%,中游封裝廠木林森2018Q2的存貨量相較于Q1的存貨上漲近2倍。

根據行業規律,當龍頭企業盈利能力開始大幅下滑(例如毛利率水平下降超過5%),上游制造和中游封測企業的庫存高企且增速減緩時,我們認為整個行業開始邁入筑底階段,至少不會再陷入大幅下滑的境地。

最后總結一下,我們認為LED行業有望復制光伏行業的產業規律,價格下跌加速產能出清,行業集中度提升。

在需求和成本結構刺激下,LED芯片的產能和定價權的重心將向中國大陸轉移,下游新型需求噴薄欲出,龍頭企業將享受“超額利潤”。

我們持續看好上游制造龍頭三安光電,華燦光電,下游應用龍頭利亞德、洲明科技等。

-

led

+關注

關注

242文章

23321瀏覽量

661900 -

光伏

+關注

關注

44文章

3056瀏覽量

69149

原文標題:LED,下一個光伏?

文章出處:【微信號:ledxspzj,微信公眾號:LED顯示屏之家】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

無人機光伏巡檢的市場應用

光伏與儲能如何匹配 光伏儲能與光伏容量的關系

儲能與光伏系統是否有必然聯系?

高速風筒的下一個風口是直發吹風機?【其利天下技術】

工商網監

工商網監

評論