中國大陸半導體指數報告

中國大陸半導體指數報告

一、指數說明

半導體產業既是資本密集、技術密集的高技術產業,又是一個高波動性和高風險性的產業,及時掌握半導體波動規律,作出預測乃至預警,可有效降低行業波動帶來的風險。

目前,世界其他國家和地區為了掌握半導體發展趨勢和規律,建立了相應半導體指數,比如美國費城半導體指數、***半導體指數等。華信研究院在充分借鑒這些國家和地區指數編制經驗的基礎上,結合中國大陸半導體行業發展情況,編制了中國大陸半導體指數,以監測中國大陸半導體產業發展現狀和趨勢。

中國大陸半導體指數選取了A股和H股的66家上市企業,涵蓋了半導體設計、封測、制造、材料、裝備、半導體分立器件六個產業鏈環節的股價相關指標,綜合測算得出。該指數可協助投資人分析半導體走勢,觀察中國大陸半導體產業榮枯與景氣。

二、上周走勢回顧(2.18-2.24)

(一)半導體行業漲跌幅基本情況

上周,費城半導體指數上漲1.01%,高于納斯達克指數0.27個百分點;***電子指數上漲3.14%,低于***資訊科技指數0.34個百分點。中國大陸半導體指數上漲11.80%,高于A股指數2.69個百分點。上周中國大陸半導體指數中,有63家公司上漲,3家公司下跌。其中,漲幅比較大的公司有長電科技(+29.74%)、隆基股份(+22.88%)、中興通訊(+21.04%)。

(二)分領域漲跌幅情況

分領域來看,上周中國半導體各環節指數全部上漲,其中,設計行業指數上漲了12.52%,封測行業指數上漲了11.75%,制造行業指數上漲了9.78%,材料行業指數上漲了12.45%,裝備行業指數上漲了6.08%,分立器件行業指數上漲了10.55%。

(三)上周漲跌幅排行榜情況

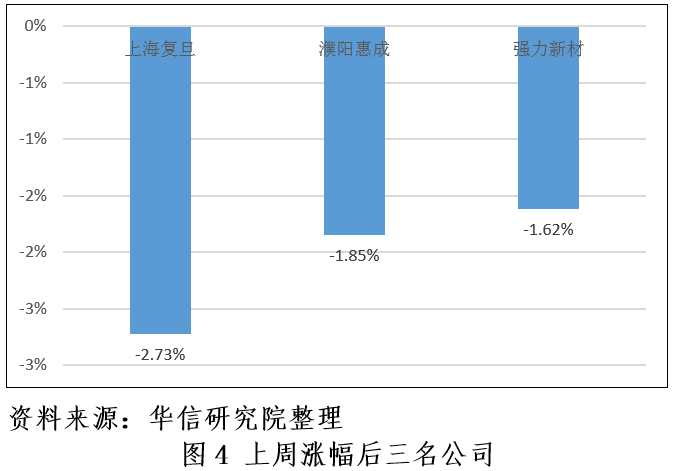

中國大陸半導體指數有63家公司上漲,3家公司下跌。其中漲幅前五名的公司分別是長電科技(+29.74%)、隆基股份(+22.88%)、中興通訊(+21.04%)、中電華大科技(+20.83%)、華虹半導體(+17.90%);跌幅排名為上海復旦(-2.73%)、濮陽惠成(-1.85%)、強力新材(-1.62%)。

三、重大資訊

2月24日,華為在2019年世界移動通信大會上正式發布具有劃時代意義的5G折疊屏手機-HUAWEI Mate X,成為華為 2019 年發布的首款5G手機。與此前三星發布的折疊手機Galaxy Fold一樣,華為折疊手機也采用了鉸鏈結構,并將指紋識別模塊設置在了手機的側面。但華為折疊手機具有更大的展開屏幕,并且搭載了業界7nm 5G多模終端芯片-Balong 5000,可支持3G、4G和5G。

首先,HUAWEI Mate X的推出或成為國展智能機下一輪增長的動力,進而帶動上游手機芯片的需求。其次,柔性OLED面板是可折疊屏手機方案的關鍵。而整個顯示屏模組中,考慮到多個相關產品:柔性蓋板CPI技術、液晶涂布偏光片技術、FPC技術、柔性材料貼合和鍍膜等公司、柔性OCA膠技術等,都需要創新性的應用到折疊手機中。國內公司面板龍頭京東方、具備包括CPI在內先進光學膜涂布能力的新綸科技等在產業鏈中均有布局,隨著產品技術深入和出貨量攀升,國內產業鏈有望充分受益。最后,鉸鏈是整個設計中最核心的技術難點。華為鉸鏈解決了手機外折的平整度和折合的狀態下的貼合度,研發花了近3年時間。金屬結構件和精密件是國內消費電子核心產業鏈,隨著產品技術深入和研發投入,國內產業鏈有望充分受益。推薦關注外觀結構件廠商科森科技。

(二)臺積電下調一季度營收預期

近期,臺積電宣布下調其一季度營收預期,預計截至三月份的營收將介于 70 億美元至 71 億美元之間,低于此前預估的73 億美元至 74 億美元,毛利率由43-45%下修為 41%-43%。此次,臺積電下修營收預期的主要原因是晶圓受到污染。由于使用了不合格的光刻膠,上萬片晶圓將因此報廢。臺積電表示,此次事件還將影響全年受益。

根據 IC Insights 數據,2018年,***地區晶圓廠產能占比為全球最高,高達 21.8%,臺積電占***地區總產能的比重約為 67%,此次臺積電原材料污染事件,對全球的半導體市場將造成一定的消極影響。

四、策略建議

(一)宏觀數據

根據SIA統計,2018年全球半導體銷售額同比增長13.7%;其中12月銷售額為382億美元,同比增長0.6%,環比減少7.0%。全球半導體銷售額同比增速明顯放緩。WSTS預計半導體2019年的增速僅為2.6%。就我國而言,2018年前三季度中國集成電路產業銷售額同比增長22.4%,達到4461.5億元。根據TrendForce,2018年,中國集成電路設計業的收入已經達到了2515億元,年增長率為23%。其中,海思,紫光展銳和北京豪威位列前三。半導體國產化未來將繼續得到國家政策和資金的支持,具有長期確定性。但由于2019年半導體景氣度低迷,建議投資者布局具有自主技術、財務狀況良好的企業。

根據中國信通院數據,2019年1月我國國內全年出貨3404.8萬部,同比下降12.8%,環比下降4.6%。根據Gartner數據,2018年全球智能手機銷量為15.55億部,同比增長1.2%。手機銷量爆發需等待5G商用帶來的換機潮。目前5G商用布局正在加速,終端芯片、通信芯片、傳感器等將行業將從中受益,建議關注相關企業。

(二)產業洞察

目前存儲器價格還未止跌,硅晶圓價格也出現松動,半導體基本面還未回暖,但是預計2020年后隨著5G商用、人工智能、物聯網等新應用落地,半導體將迎來新一輪景氣周期。

從長期來看,目前是半導體行業進入新一輪增長的起點,具有較高的長期配置價值,所以中長期建議關注5G、芯片國產化等方面估值合理的成長企業。從短期來看,目前中美關系緩和、市場風險偏好回升,可布局部分低估值的潛力企業。

五、行業觀點

(一)晶圓代工廠新常態

集成電路產業的進步取決于IC制造商是否繼續提供更多先進節點的服務。隨著主流CMOS工藝達到其理論,實踐和經濟的極限,降低集成電路成本(基于每個功能或每個性能)比以往任何時候都更具挑戰性和挑戰性,這就驅使晶圓代工廠尋找更多的解決方法,不同于過往的工藝節點演進就是其中之一。現在晶圓廠提供的面向邏輯芯片的工藝技術比以往任何時候都多。圖1列出了目前使用的幾種領先的高級邏輯技術。由此可見,主要節點之間推行衍生版本技術已成常態。

下面列舉了目前主要晶圓廠的先進工藝進展:

英特爾:英特爾將于2019年推動10nm工藝的大規模生產,首批使用這個工藝的產品將是2018年12月推出的“SunnyCove”系列處理器。預計到2020年,10nm +衍生工藝將進入批量生產階段。

臺積電:臺積電的10nm finFET工藝于2016年底投入批量生產,短短兩年間,臺積電已經從10納米迅速發展至7納米。臺積電認為,7nm產品將成為繼28nm和16nm之后的又一個長壽命節點。先進工藝方面,臺積電5納米工藝正在開發中,預計將于2019年上半年進入風險試產階段,并于2020年進入量產。根據臺積電規劃,他們將在7nm技術的改進版本N7 +工藝的關鍵層(四層)上使用EUV***。但N5工藝將廣泛使用EUV(最多14層)。N7 +計劃于2019年第二季度開始批量生產。

三星:在2018年初,三星宣布開始批量生產名為0LPP(low power plus)的第二代10nm工藝。之后,三星推出了名為10LPU(low power ultimate)的第三代10nm工藝,從另一個角度實現性能提升。三星的7nm技術于2018年10月投入風險試產。與臺積電不一樣,三星不再提供采用浸沒式光刻技術的7nm工藝,而是決定直接使用EUV。

(二)庫存仍高加上需求疲軟,第二季DRAM合約價季跌幅達15%

2019年上半年DRAM產業仍處于供過于求的狀態,導致價格持續下跌。第一季受淡季效應影響,加上由去年第四季遞延至今的庫存水位仍然偏高,因此買方拉貨意愿依舊疲軟,光是一月份各產品類別的價格跌幅都已經超過15%,預計二、三月價格將續跌,整體第一季的跌幅將超過兩成,而服務器內存跌幅更可能擴大至近三成。

展望第二季,雖然需求普遍略有回溫,但先前累積的庫存去化尚需要時間,導致供過于求壓力仍在,預估季跌幅約在15%左右。展望下半年,由于市場存在許多地緣政經議題的不確定性,終端需求恐受到壓抑,加上5G、物聯網、自動駕駛等新興議題仍處于萌芽階段,盡管DRAM供應商計劃透過放緩擴產腳步進而縮小DRAM供需之間的差距,但仍不足以支撐價格止跌,惟跌幅有望逐季收斂。

受惠于Android陣營新款旗艦機種發表帶動市場需求轉強,及庫存下降至相對合理水位等因素的支撐下,合約價跌幅將較第一季收斂,然而由于整體需求仍不佳,第二季依舊難以止跌,跌幅約在10%—15%。利基型內存由于供貨廠商眾多而需求未見反轉,第二季價格可能較第一季下滑約10%—15%,而DDR3與DDR4兩產品之間價差仍達15%—20%,短時間恐難見到價格反轉向上。

六、公司公告

(一)歌爾股份:2018年度業績快報

公司發布了2018年度業績快報,2018年全年實現營業收入237.13億元,同比減少7.14%;實現歸母凈利潤9.11億元,同比減少57.42%。

(二)富瀚微:2018年度業績快報

公司發布了2018年度業績快報,2018年全年實現營業收入4.12億元,同比減少8.28%;實現歸母凈利潤0.54億元,同比減少48.62%。

(三)國科微:關于持股5%以上股東股份質押的公告

公司近日接到股東永新縣億盾股權投資合伙企業(有限合伙) (原“新疆億盾股權投資合伙企業(有限合伙)”,以下簡稱“億盾投資”)函告,獲悉億盾投資所持有本公司的部分股份被質押。截至本公告日,億盾投資持有公司股份10,534,500股,占本公司總股本的9.43%;其所持有公司股份累計被質押9,930,000股,占其所持公司股份總數的94.26%,占公司總股本的8.88%。

七、風險因素

宏觀經濟風險:當前,全球經濟呈下滑趨勢,國內經濟增速較前幾年相比放緩,以及中美貿易爭端等潛在宏觀經濟不確定性也帶來了部分影響。若宏觀經濟形勢變動較大,則行業整體表現不可預期。

技術創新風險:隨著技術的創新,出現低成本、高性能的新產品,新產品替代現有產品。

市場競爭:產能資本擴張帶來的市場競爭超預期加劇。

八、數據跟蹤

(華信研究院半導體投融資項目組)

華信研究院簡介

華信研究院成立于2014年,隸屬于電子工業出版社,是工業和信息化部智庫成員單位,目前下設產業經濟研究所、信息安全與信息化研究所、智能制造研究所三大咨詢研究部門,出版《產業經濟評論》、《中國信息化》等雜志,運營模式是以產業研究為牽引,以雜志為平臺,為政府和企事業單位提供戰略軟課題研究、數據分析、信息咨詢等服務。

成立以來,圍繞電子信息、智能制造、現代服務業以及信息化等領域,華信研究院先后承擔了工業和信息化部、中央網信辦、國家信息化專家委、地方經信委等政府部門委托的80多項國家重點課題研究,承擔了《“一帶一路”工業和信息化資源建設》、《集成電路投融資數據資源平臺建設》、《中下企業投融資資源平臺建設》、《工業和信息化大數據資源建設》等多個國家級大型數據庫項目建設,并承接了行業協會、大型企業、投資機構等委托的50余項研究咨詢項目和產業發展規劃編制項目,在業界積累了良好的聲譽。

目前,華信研究院建立了一支長期從事行業研究咨詢的研究團隊,研究人員共82名,其中博士18名,碩士以上學歷人員達90%。擁有由工業和信息化領域知名科研院所、大型企業、行業協會共同組建的近500名優秀專家資源庫資源。

-

半導體

+關注

關注

334文章

27363瀏覽量

218718 -

信息化

+關注

關注

1文章

489瀏覽量

21131 -

封測

+關注

關注

4文章

343瀏覽量

35171 -

折疊屏手機

+關注

關注

3文章

709瀏覽量

23701

原文標題:中國大陸半導體指數報告 (02.18-02.24)

文章出處:【微信號:semiconfrontier,微信公眾號:半導體投融資】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

微軟終止中國大陸個人Azure OpenAI服務,為國內大模型帶來機遇

機構:2024年中國大陸芯片出口額將達950億美元

中國大陸成全球半導體制造設備銷售核心市場

中國大陸8家半導體大廠被調查!

中國大陸芯片設備支出領跑全球

萬年芯解讀臺積電與ASML報告,中國大陸半導體需求強勁

喜報 | 江西薩瑞微榮獲中國大陸半導體功率器件企業第32名

工商網監

工商網監

評論